As Letras Financeiras (LFs) são títulos de renda fixa emitidos por instituições financeiras com prazos mais longos, que oferecem remunerações geralmente superiores às de outros instrumentos bancários como CDBs, LCAs e LCIs, em contrapartida a um maior nível de risco, sobretudo pela ausência da garantia do Fundo Garantidor de Créditos (FGC) e, em alguns casos, por sua possível função no capital regulatório dos bancos.

O que são LFs?

As Letras Financeiras (LFs) são títulos de renda fixa emitidos por instituições financeiras, com prazo mínimo legal de dois anos, utilizados para captação de recursos de médio e longo prazos. Elas podem ser classificadas como LFs tradicionais, que funcionam como uma dívida comum do banco; LFs subordinadas, nas quais o investidor aceita ficar em uma posição de pagamento posterior a outros credores caso a instituição enfrente dificuldades financeiras, podendo inclusive ter o valor investido afetado em cenários mais severos, em troca de uma remuneração potencialmente maior; e LFs perpétuas, que não possuem uma data obrigatória de resgate do principal, embora prevejam o pagamento de juros ao investidor por um período potencialmente longo, enquanto o título permanecer em circulação.

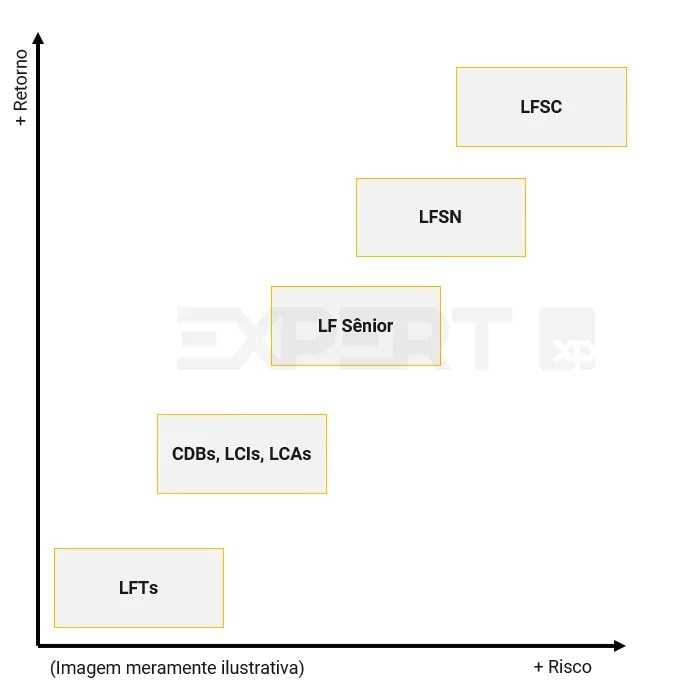

(LFTs: Letras Financeiras Sênior; LFSN: Letras Financeiras Subordinadas Nível II e LFSC: Letras Financeiras Subordinadas Complementares)

Assim como em outras emissões bancárias – como Certificados de Depósito Bancário (CDB), Letras de Crédito do Agronegócio (LCA) e Letras de Crédito Imobiliário (LCI) -, o investidor empresta recursos à instituição financeira em troca de remuneração e da devolução do principal, normalmente atreladas ao CDI ou a outros indexadores de mercado. No entanto, diferentemente desses instrumentos, as Letras Financeiras não contam com a garantia do Fundo Garantidor de Créditos (FGC), o que tende a se refletir em prêmios de retorno mais elevados e torna especialmente relevante a avaliação da solidez financeira e da capacidade de pagamento da instituição emissora.

Classes de Letras Financeiras

As LFs podem ser classificadas como:

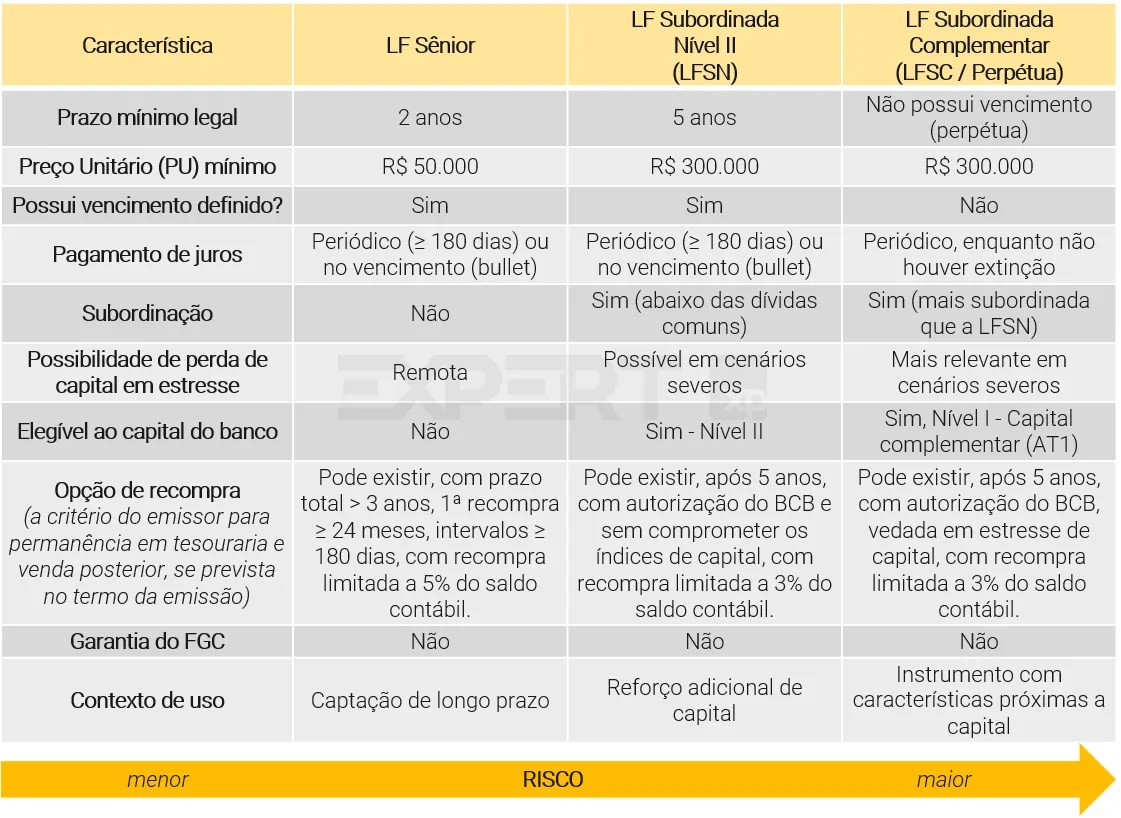

- Letras Financeiras Sênior (LF Sênior ou apenas LF): devem ter prazo mínimo de dois anos e preço unitário (“PU”) de ao menos R$ 50.000,00. O prazo mínimo para o pagamento de rendimentos é de 180 dias. As LFs Sênior não contêm cláusula de subordinação e, por isso, não atendem aos critérios definidos pelo Banco Central para compor o patrimônio de referência das instituições (Índice de Basileia).

- Letras Financeiras Subordinadas Nível II (LFSN): devem ter prazo mínimo de cinco anos e PU de ao menos R$ 300.000,00, com rendimentos pagos de forma periódica (intervalo mínimo de 180 dias) ou no vencimento do título (bullet). As emissões contêm cláusula de subordinação e mecanismos de absorção de perdas vinculados à sua elegibilidade ao Patrimônio de Referência, de modo que, em situações extremas de estresse ou resolução, a parcela da LF efetivamente computada como Capital Nível II no PR é, no mínimo, a parcela passível de conversão em capital ou extinção. Eventual valor além desse montante não integra o PR, permanece como dívida subordinada da instituição e tem recuperação incerta em cenários de liquidação.

- Letras Financeiras Subordinadas Complementares (LFSC): devem possuir caráter de perpetuidade, com possibilidade de recompra ou resgate pelo emissor após cinco anos da emissão e PU mínimo de R$ 300.000,00. As LFSCs contêm cláusula de subordinação e mecanismos de absorção de perdas vinculados à sua elegibilidade ao Patrimônio de Referência, de modo que, em situações extremas de estresse ou resolução, o instrumento — por compor o Capital Complementar – pode ser convertido em capital ou extinto. Na hipótese de dissolução da instituição emissora, o pagamento fica subordinado aos demais passivos da instituição, com exceção dos elementos que compõem o Capital Principal.

- Letras Financeiras Garantidas (LFG) ou Linha Temporária Especial de Liquidez (LTEL): linha temporária, autorizada em abril de 2020, para garantir às instituições financeiras mais recursos para atravessar a crise provocada pela pandemia da covid-19. No dia 7 de dezembro de 2022, houve a liquidação das últimas operações.

As LFs podem ser emitidas com opção de resgate/recompra pela instituição emissora, desde que a LF possua prazo superior a 3 anos e que a primeira data exercício dessa opção seja de pelo menos 24 meses da emissão. As datas subsequentes deverão respeitar o intervalo mínimo de 180 dias. Saiba mais.

Como investir em LFs?

Para investir em Letras Financeiras (LFs), é necessário ter conta em uma corretora de valores, como a XP, e acessar os títulos disponíveis na plataforma. O processo é semelhante ao de investimentos em outros produtos de renda fixa, como Tesouro Públicos e CDBs, podendo contar também com o apoio de um assessor de investimentos, que auxilia na avaliação das características do título e do emissor.

As Letras Financeiras podem ser adquiridas tanto por meio de ofertas primárias, no momento da emissão, quanto no mercado secundário, via negociação com outros investidores, estando os preços e as taxas sujeitos às condições de mercado no momento da compra.

Rentabilidade das LFs

Assim como todos os títulos de renda fixa, as LFs têm remuneração relativamente previsível. Isso significa que, quando você compra um título, consegue estimar o quanto receberá ao longo de sua duração, mas em alguns casos dependerá de fatores como taxa de juros e inflação do futuro.

A remuneração pode ser atrelada a indicadores diversos, sendo os mais usuais citados abaixo:

- CDI (Certificado de Depósito Interbancário): índice de referência que lastreia as operações entre bancos e determina o rendimento anual de parte relevante dos investimentos. A taxa costuma acompanhar de perto o movimento da taxa Selic. A remuneração do ativo pode ser dada em porcentagem do CDI ou CDI + spread.

- IPCA (Índice Nacional de Preços ao Consumidor Amplo): indicador oficial da inflação no país, medido mensalmente pelo IBGE. Os ativos atrelados ao IPCA protegem o investidor do efeito da inflação ao longo do tempo, além de pagar uma remuneração real já conhecida no momento da aplicação. A rentabilidade do investimento fica sujeita a oscilações do mercado antes do vencimento.

- Prefixados: neste caso, o investidor sabe exatamente o valor que receberá se mantiver o título até o vencimento, uma vez que sua rentabilidade não é atrelada a algum indexador. Este tipo de remuneração é preferível quando se espera que os juros cairão durante o prazo do investimento. A rentabilidade de ativos prefixados também fica sujeita a oscilações do mercado antes do vencimento.

Em casos mais específicos, as Letras Financeiras também podem conter cláusulas de variação cambial, fazendo com que sua rentabilidade fique exposta à oscilação de moedas, como o dólar. Nesses casos, além do risco de crédito do emissor, o investidor passa a assumir também risco cambial, o que pode aumentar tanto o potencial de retorno quanto a volatilidade do investimento ao longo do tempo.

Além do indexador escolhido, a rentabilidade das Letras Financeiras também reflete o risco de crédito da instituição emissora e a estrutura do título. Em geral, bancos percebidos como mais sólidos conseguem captar a taxas menores, enquanto emissores com maior risco precisam oferecer prêmios mais elevados. Da mesma forma, LFs subordinadas e perpétuas tendem a pagar retornos superiores às LFs sênior, como compensação pelo maior risco assumido pelo investidor.

Riscos ao investir em LFs

Riscos das Letras Financeiras (LFs) em geral

As Letras Financeiras apresentam um conjunto de riscos que devem ser considerados antes do investimento, especialmente por se tratarem de títulos bancários de médio e longo prazos e sem proteção do FGC. Os principais riscos são:

- Risco de crédito: As Letras Financeiras são emitidas por instituições financeiras, e não pelo governo, o que implica risco de crédito superior ao dos títulos públicos. A capacidade de pagamento depende do porte, da solidez financeira e da qualidade de crédito do emissor. Além disso, as LFs não contam com a proteção do Fundo Garantidor de Créditos (FGC), de modo que, em um cenário extremo de falência da instituição ou intervenção, o investidor pode não reaver o capital investido.

- Riscos de mercado: Do ponto de vista econômico, as LFs estão sujeitas à marcação a mercado, podendo ter seu valor alterado por mudanças nas taxas de juros e na percepção de risco do emissor. Embora frequentemente apareçam na carteira dos investidores atualizadas pela curva, essas variações de preço se materializam caso o título seja vendido antes do vencimento, podendo gerar ganho ou perda.

- Risco de liquidez: Apesar de poderem ser negociadas a qualquer momento no mercado secundário, as Letras Financeiras possuem, em geral, menor liquidez. A venda antecipada depende da existência de compradores e das condições de mercado, o que pode dificultar a saída rápida do investimento ou exigir a aceitação de preços menos favoráveis.

Riscos da Letra Financeira Subordinada

As Letras Financeiras com cláusulas de subordinação – como as LFSNs e LFSCs – apresentam riscos adicionais em relação às LFs tradicionais, em função de sua maior proximidade econômica com instrumentos de capital. Nesses casos, o retorno e o risco do investimento passam a depender não apenas da capacidade de pagamento do emissor, mas também da necessidade de preservação do capital do banco em cenários de estresse.

Isso ocorre porque as Letras Financeiras subordinadas podem integrar a estrutura de capital regulatório das instituições financeiras, utilizada para absorver perdas e manter a continuidade operacional do banco.

Qual a relação entre a LF subordinada e o capital do banco?

A elegibilidade ao Patrimônio de Referência melhora o Índice de Basileia, mas vem acompanhada de maior risco de absorção de perdas. Na prática, quanto mais próximo o instrumento estiver do capital social do banco, maior o risco assumido pelo investidor, em troca de retornos potencialmente mais elevados.

A absorção de perdas refere‑se à possibilidade de que a LF subordinada seja utilizada literalmente para fazer frente a prejuízos da instituição emissora, com o objetivo de preservar sua solvência e proteger credores de maior prioridade. Isso pode ocorrer por meio da suspensão do pagamento de juros, da perda parcial ou total do principal ou de uma recuperação limitada em caso de liquidação.

Essa situação pode ocorrer se houver deterioração de indicadores regulatórios do banco emissor. Para isso, a seguir exploramos os principais índices das instituições financeiras, e como eles se relacionam com a LF.

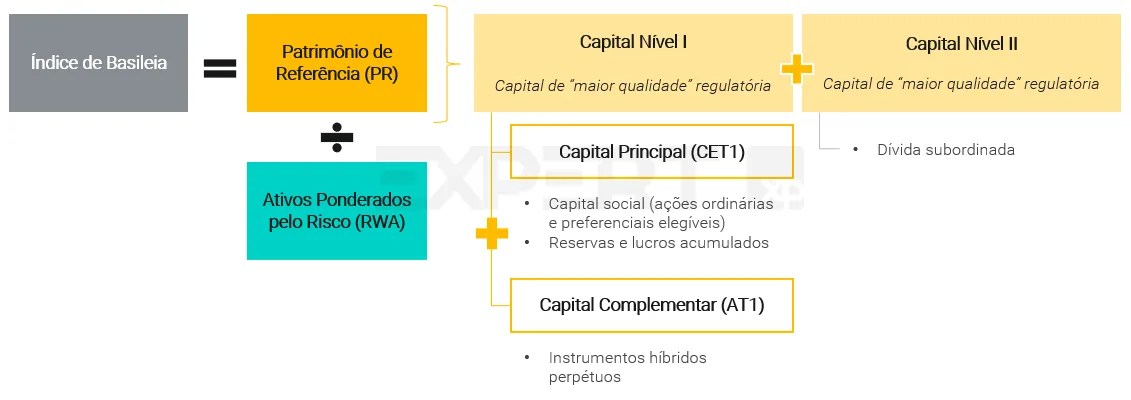

1. Patrimônio de Referência (PR)

Representa, de forma simplificada, o capital próprio do banco utilizado para absorver perdas e sustentar sua operação em cenários adversos. O PR também é utilizado no cálculo do Índice de Basileia, mais conhecido como índice de solvência da instituição. O Patrimônio de Referência é composto por instrumentos com diferentes níveis de capacidade de absorção de perdas:

Esse capital é dividido, de forma simplificada, entre:

1.1. Capital Nível I (de maior qualidade)

Reúne os instrumentos com maior capacidade de absorver perdas de forma imediata e permanente, sendo a principal base da solvência do banco. Inclui:

- Capital Principal (CET1 – “Common Equity Tier 1“): instrumentos com maior capacidade de absorver perdas de forma imediata e permanente, sendo a principal base da solvência do banco. Inclui: Capital social (ações ordinárias e preferenciais); Lucros retidos e reservas de capital.

- Capital Complementar (“AT1 – Additional Tier 1“): inclui Instrumentos híbridos com características próximas ao capital próprio, como Letras Financeiras subordinadas perpétuas que preveem cláusulas de suspensão de juros e conversão ou extinção do principal, elegíveis como AT1 nos termos da regulamentação.

1.2. Capital Nível II (capital subordinado)

Inclui instrumentos que mantêm natureza de dívida, mas que absorvem perdas antes dos credores sênior, especialmente em cenários de liquidação. Os exemplos mais comuns são:

- Letras Financeiras Subordinadas Nível II (LFSN);

- Debêntures subordinadas elegíveis a Nível II, quando emitidas;

- Outros instrumentos de dívida com cláusula de subordinação reconhecida pelo regulador.

O arcabouço regulatório deste tema envolve a Resolução CMN n° 4.955 de 21/10/2021, a Resolução CMN n° 5.007 de 24/3/2022, a Resolução BCB n° 122 de 2/8/2021 e a Resolução CVM 8.

Exemplo:

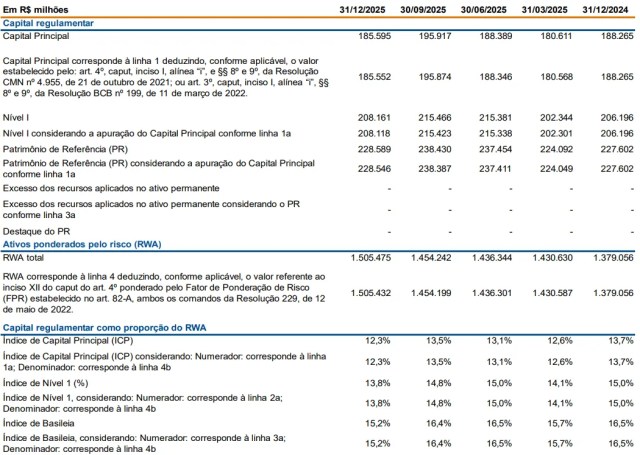

As informações de capital são divulgadas nos demonstrativos financeiros das instituições, permitindo verificar a aderência aos requisitos regulatórios e assegurando transparência ao mercado. Ao lado, apresentamos como exemplo o demonstrativo do Banco Itaú.

Via de regra, as Letras Financeiras subordinadas são enquadradas como Capital Nível II, o que implica subordinação e maior exposição à absorção de perdas em situações de estresse severo do banco.

Em estruturas mais específicas, quando o título prevê suspensão de juros, conversão em capital ou extinção do direito de crédito, a LF pode ser classificada como Capital Complementar (AT1), passando a integrar o Nível I do PR e assumindo um perfil de risco ainda mais elevado.

Desta forma, os principais riscos da LFSN são:

- Risco de suspensão de juros: A remuneração pode ser suspensa temporariamente em situações de deterioração dos indicadores de capital ou por determinação do regulador, sem caracterizar inadimplemento. Os valores suspensos não geram direito automático de pagamento futuro.

- Risco de subordinação: Em caso de falência ou liquidação da instituição, os detentores de LFs subordinadas são pagos após depositantes e demais credores sênior, o que aumenta a severidade das perdas nesses cenários.

- Risco de ausência de vencimento efetivo (quando aplicável): Em títulos com característica perpétua, não há obrigação de resgate do principal em data determinada. O resgate pode ficar condicionado a eventos específicos ou à própria dissolução da instituição.

- Risco cambial (quando aplicável): LFs com indexação cambial expõem o investidor à volatilidade do câmbio, além do risco de crédito do emissor.

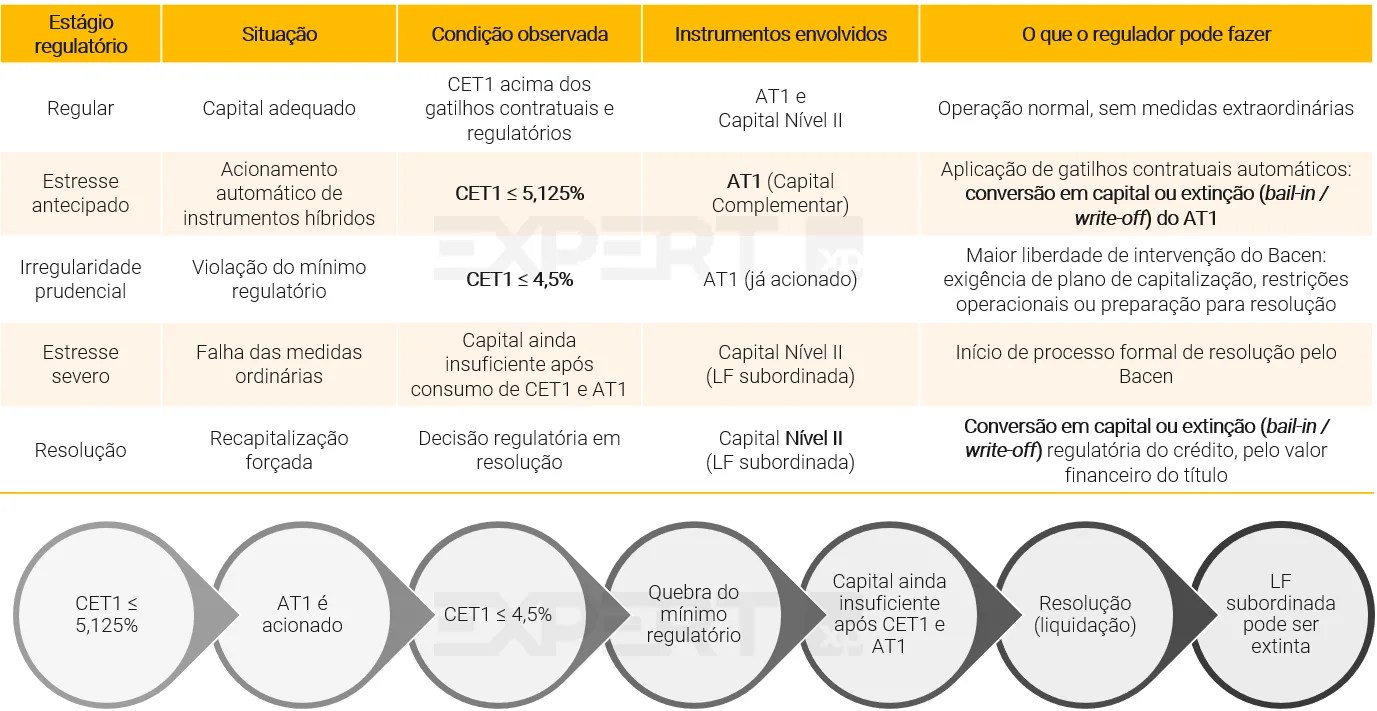

- Risco de perda permanente de capital (extição ou “bail‑in“): Em cenários de estresse de capital – como deterioração relevante dos índices regulatórios – o Banco Central pode autorizar a conversão do título em capital ou a extinção permanente do direito de crédito, resultando em perda parcial ou total do valor investido, mesmo antes de uma liquidação formal.

Posso perder o capital investido? Sim. Entenda o que é a extinção da LFSN

Como mencionamos, a LFSN é um instrumento que compõe o capital do banco, e pode ser utilizada para absorver perdas da instituição. Em momento de estresse severo, pode ser desencadeado o processo chamado de extinção (ou bail-in).

A extinção não é inadimplemento: A extinção do crédito NÃO configura inadimplemento nem gera direito de antecipação de vencimento. O art. 20, inciso XI, da Res. CMN 4.955/2021 exige que o próprio contrato do instrumento contenha essa cláusula – o que está presente no Núcleo de Subordinação de cada título. Trata-se de mecanismo estrutural de absorção de perdas, previsto desde a emissão.

A extinção de instrumentos subordinados tem dois principais efeitos:

1. Para o banco: melhora dos índices de capital, ao reduzir passivos e reforçar o Patrimônio de Referência. Trata‑se, contudo, de uma medida extraordinária, aplicada quando a solvência já se encontra comprometida, funcionando como mecanismo de recapitalização forçada e não como indicativo de fortalecimento estrutural da instituição.

2. Para o investidor: ocorre o cancelamento da LF. Em outras palavras, a extinção é a baixa do definitiva do título, em que ocorre a perda total ou parcial do valor investido.

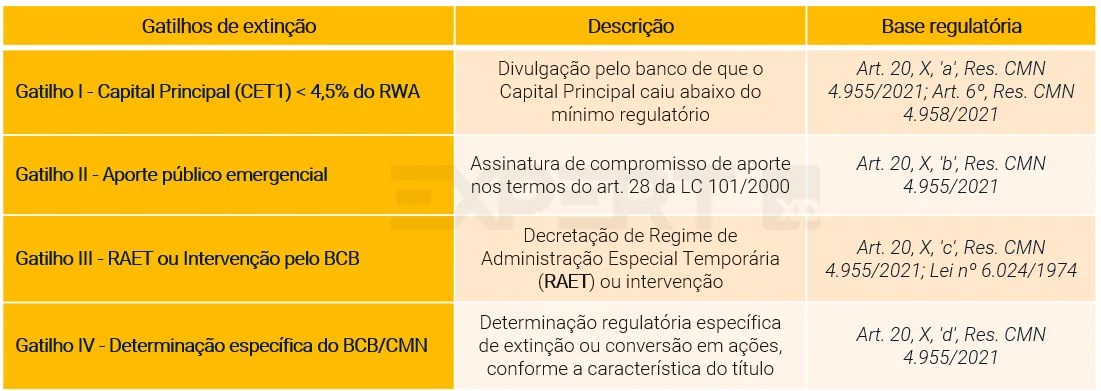

A seguir, listamos os principais gatilhos da extinção:

1. CET ratio

O principal índice relacionado a essa situação é o CET1 ratio, medido pela razão entre o Capital Principal (CET1) e os Ativos Ponderados pelo Risco (RWA).

- Os patamares de CET1 ratio próximos a 5,125% estão associados à absorção de perdas por instrumentos classificados como Capital Complementar (AT1), por meio de gatilhos contratuais automáticos que podem resultar na conversão em capital ou na extinção do crédito.

- Já níveis de CET1 ratio abaixo de 4,5% caracterizam a violação do mínimo regulatório de capital principal, ampliando a atuação da autoridade supervisora (Bacen). Nesse contexto, as LFSNs não possuem gatilho automático por índice e só podem ser extintas no âmbito de processos formais de resolução, mediante decisão da autoridade regulatória, quando as medidas anteriores se mostram insuficientes para restaurar a solvência da instituição.

2. Aporte público emergencial:

Outro gatilho possível é o aporte público emergencial, ou seja, a injeção excepcional de recursos do Estado para socorrer uma instituição financeira. Nos termos do art. 9 da Resolução BCB nº 122 e do art. 28 da LC nº 101/2000, exige a absorção prévia de perdas por investidores privados, podendo ocorrer por meio da extinção da LF.

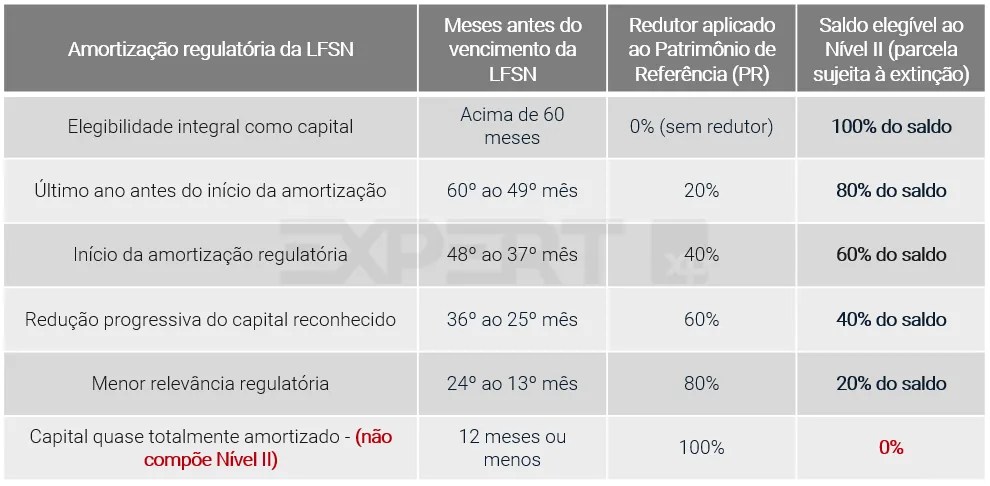

Valor potencial da perda: Entenda o redutor do Nível II

Os títulos classificados como Capital Nível II estão sujeitos à chamada amortização regulatória, que reduz gradualmente o valor reconhecido do instrumento como capital para fins prudenciais à medida que se aproxima o vencimento, conforme art. 29 da Res. CMN 4.955/2021.

Isso significa que NÃO é o valor total do título que compõe o Nível II – e, portanto, nem todo o valor financeiro do título está sujeito à extinção imediata após acionado o gatilho.

De acordo com a regulação vigente, nos últimos cinco anos antes do vencimento, o benefício regulatório do título é reduzido de forma linear em 20% ao ano, até deixar de compor o Patrimônio de Referência no vencimento.

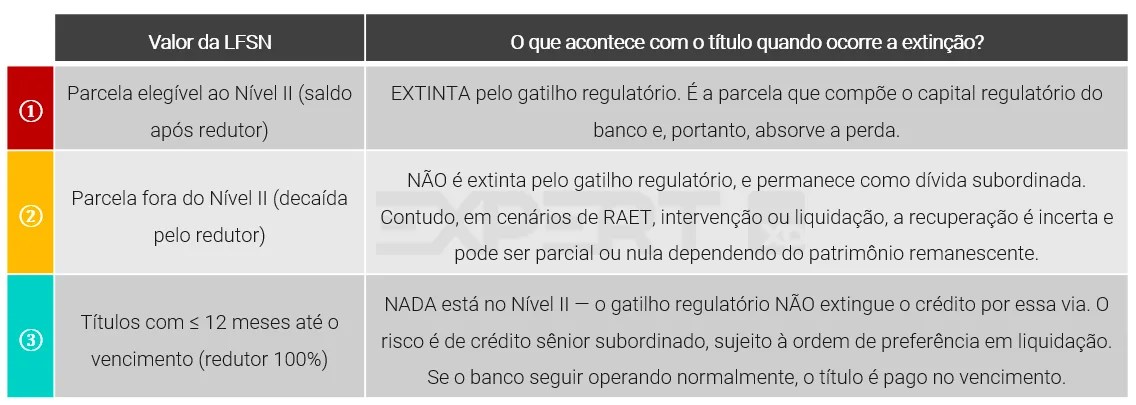

De forma prática, podemos elencar a extinção em três possíveis cenários:

⚠ Atenção: a extinção pelo gatilho regulatório atinge, no mínimo, o valor correspondente ao saldo computado no Nível II. A parcela além desse saldo (decorrente do redutor) permanece como dívida subordinada da instituição, mas está sujeita a perdas em caso de liquidação. Na prática, em cenários de RAET ou insolvência, a recuperação da parcela residual também pode ser comprometida.

Impostos

Sua tributação segue a tabela regressiva do Imposto de Renda (IR), observada na maioria dos ativos de renda fixa, conforme abaixo:

- 22,5% até 180 dias corridos;

- 20,0% entre 181 e 360 dias corridos

- 17,5% entre 361 e 720 dias corridos;

- 15,0% após 720 dias corridos.

Como o prazo mínimo para as aplicações é de 24 meses, caso o título seja mantido até o vencimento, a tributação incidente será de 15%.

Em caso de venda no mercado secundário, a tributação deverá ser calculada de acordo com os prazos previstos na tabela. Na hipótese de emissões com cupom semestral de juros, cada fluxo de pagamento está sujeito à tributação conforme a tabela regressiva, observada a data de recebimento.

Carteira Renda Fixa

Invista em renda fixa com assertividade. Acesse nosso relatório e confira as dicas dos nossos experts.

Preencha seus dados e faça o download!

Comparação: Títulos Públicos, CDBs ou LFs?

Os CDBs costumam apresentar prazos mais curtos, abrangendo desde aplicações de curto prazo até vencimentos mais longos, a depender da estrutura da emissão. As Letras Financeiras, por sua vez, possuem prazos mais extensos, com prazo mínimo regulatório de 2 anos, que se eleva para 5 anos no caso das LFs subordinadas. Já os títulos públicos oferecem vencimentos variados, frequentemente superiores a 3 anos.

O valor mínimo de aplicação em títulos públicos é bastante acessível, a partir de aproximadamente R$ 1,00. Nos CDBs, o investimento mínimo varia conforme o título, sendo comum aplicações a partir de R$ 1.000,00. As Letras Financeiras, por sua vez, exigem um desembolso inicial mais elevado, geralmente em torno de R$ 50 mil, podendo chegar a R$ 300 mil em emissões com cláusulas de subordinação, o que as posiciona como a alternativa de maior investimento inicial entre os instrumentos comparados.

Assim como os títulos públicos e os CDBs, não há restrição formal de negociação das Letras Financeiras ao público em geral. Contudo, em função do maior valor unitário e dos prazos mais longos, sua negociação é mais frequente entre investidores profissionais ou institucionais, como fundos de investimento, tesourarias e sociedades de investimento, além do segmento private.

No que se refere à liquidez, os títulos públicos contam com liquidez diária junto ao Tesouro Nacional. Os CDBs podem ou não oferecer liquidez antes do vencimento, conforme as condições de cada emissão. As Letras Financeiras não preveem resgate antecipado pelo emissor, tendo sua liquidez restrita ao mercado secundário. Nesse contexto, os títulos públicos tendem a apresentar maior liquidez, seguidos por CDBs com liquidez diária, enquanto as LFs dependem da existência de contraparte interessada, o que pode afetar a facilidade e o custo de negociação antes do vencimento.

Por fim, enquanto os títulos públicos contam com o respaldo do Tesouro Nacional e os CDBs possuem a proteção do FGC, observados os limites regulamentares, as Letras Financeiras não contam com garantias, ficando integralmente expostas ao risco de crédito do emissor.

Como resgatar as LFs?

O valor investido é creditado automaticamente na conta da corretora na data de vencimento do título. Caso seja necessária a alienação antes desse prazo, a operação dependerá da existência de contraparte interessada no mercado secundário, ficando sujeita às condições de mercado vigentes no momento da negociação, que podem diferir daquelas observadas na contratação, resultando em eventual ganho ou perda de capital. A venda antecipada deve ser realizada por meio de um intermediário, como uma corretora ou assessor de investimentos.

Por que investir em LFs?

As LFs são boas alternativas para investidores com maiores disponibilidades financeiras que buscam diversificar a carteira com ativos de rentabilidade a longo prazo e que possuem maior apetite a risco, obedecendo a relação risco-retorno do mercado de investimentos.

Se você ainda não tem conta na XP Investimentos, abra a sua!