Nesse mês, a Bolsa brasileira voltou a apresentar resultados negativos: em agosto, a onda global de aversão ao risco resultou na maior sequência de quedas para o Ibovespa em quase quatro décadas, contrastando com a trajetória de alta dos meses anteriores.

Fundos de Ações apresentam sinais de recuperação: para além da performance recente negativa, com o alpha gerado pelos fundos de ações nos meses de maio e junho, a diferença entre o desempenho médio dos fundos e do índice Ibovespa foi reduzida. Com o inicio do ciclo de corte de juros, acreditamos na continuidade desse movimento.

Cuidado com o efeito manada: notamos que o investidor compra mais fundos de ações quando a bolsa vem performance bem e vende suas posições em fundos de ações quando a bolsa começa a ter retornos baixos ou negativos. Esse movimento tende a ser extremamente negativo no longo prazo, visto que o investidor tende a se ancorar no retorno passado para escolher o momento certo de entrada.

De olho nas recomendações: em linha com a perspectiva positiva para o mercado acionário, apresentamos quais fundos de ações fazem parte do Top Fundos, uma lista mensal de fundos escolhidos a dedo pelo nossos time de analistas, pautados por critérios como histórico e confiabilidade da gestora, desempenho e capacidade de adicionar retornos consistentes e diversificação aos seus investimentos.

Nesse relatório destacamos e relembramos os principais acontecimentos que impactaram o comportamento do Ibovespa e os fundos de ações nos últimos anos, e que serão relevantes para entender o que pode vir pela frente para o mercado de ações. Além disso, ressaltamos a manutenção da visão positiva para a bolsa brasileira, que apesar da performance negativa de curtíssimo prazo, pode oferecer boas oportunidades através da gestão ativa, especialmente para quem tem investimentos alinhados com horizontes de mais longo prazo. Por fim apresentaremos nossas principais recomendações de fundos de ações.

Mercado acionário negativo no mês de agosto

Após quatro meses seguidos de alta para a bolsa brasileira entre os meses de abril e julho, o mês de agosto está sendo marcado por uma onda de aversão a risco global, impulsionada principalmente pelas preocupações quanto ao desempenho econômico da China e com as altas nas taxas de juros americanas, mais precisamente da Treasury de 10 anos, reflexo de uma piora na percepção fiscal quanto ao governo norte-americano, mas também de uma cenário em que os juros precisarão ficar altos por mais tempo. Isso sem falar nos riscos locais, no cenário político e econômico brasileiro que voltaram a “esquentar” nas últimas semanas.

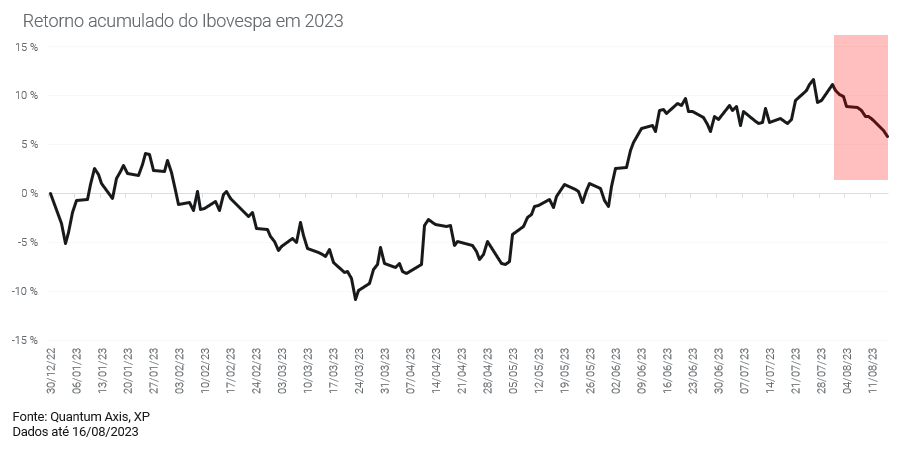

A soma de vários desses fatores fizeram com que o principal índice de ações da bolsa brasileira apresentasse, até o dia 16 de agosto de 2023, a maior sequência de dias em queda para o Ibovespa desde o começo da década de 1970. Até o dia 16 de agosto, todos os 12 pregões fecharam com variação negativa, totalizando uma queda de 5,21% no mês.

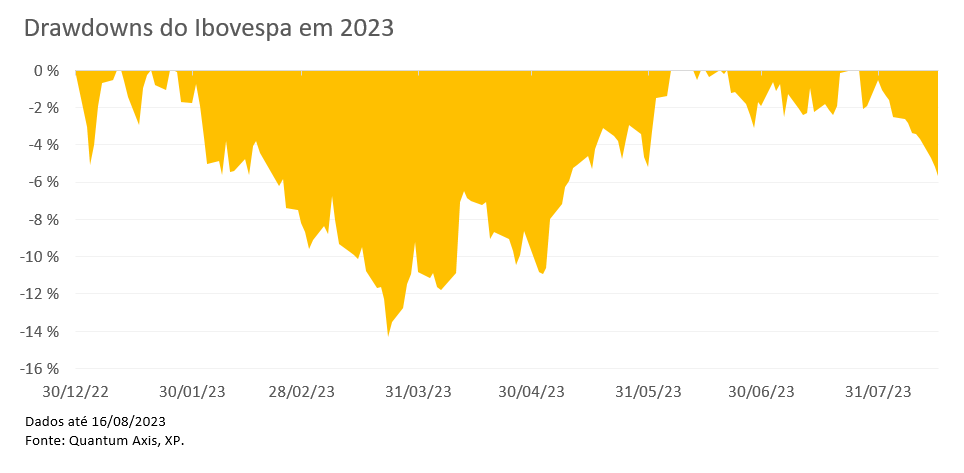

Apesar da queda expressiva nesses últimos dias, o Ibovespa segue com desempenho positivo no ano, com alta acumulada de 5,87%. Analisando o drawdown (que mede a maior queda em relação ao valor máximo atingido) do índice, observamos que o movimento recente de correção é menor do que o observado em março, um mês marcado por ainda mais incertezas políticas e problemas no sistema bancário ao redor do mundo.

Em relação ao otimismo que veio se estabelecendo ao longo do ano com a bolsa brasileira, em especial após o mês de março, devemos destacar as melhorias no cenário macro e político, incluindo a aprovação do novo arcabouço fiscal, a queda forte da inflação no período e uma grande surpresa positiva no PIB no 1º trimestre. Isso sem falar nas medidas que não foram implementadas pelo governo e que eram mal vistas pelo mercado, como fim da independência do Banco Central e mudança (elevação) na meta de inflação.

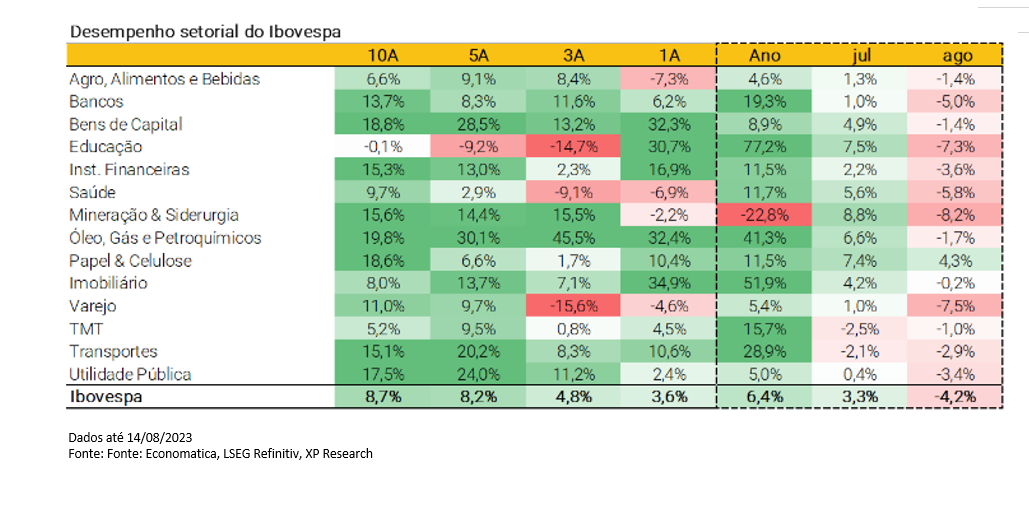

Em relação à performance setorial do Ibovespa, tanto no mês de agosto, quanto no ano de 2023, as maiores quedas estão concentradas no setor de Mineração & Siderurgia, impactado principalmente pelas expectativas de desaceleração na China. Além disso, com o anuncio da Petrobrás de uma alta de 16,3% no preço da gasolina e de 25,8% no preço do diesel nas refinarias, revisamos nossa projeção para o IPCA de 2023 de 4,6% para 4,8%

Em nosso relatório recente que apresenta as Perspectivas de Alocação por classe, reforçamos a continuidade de uma visão positiva para a bolsa brasileira, em linha com a manutenção de um cenário macro local favorável, expectativa de bons resultados (não extraordinários) das empresas em geral nos trimestres a frente ou que ao menos superem as suas estimativas, além do fluxo dos investidores locais, que ainda parecem estar começando a se posicionar.

Reforçamos também que, em termos relativos globais, o Brasil (i) continua bem posicionado frente aos seus pares emergentes do ponto de vista econômico; (ii) ainda tem valuation atrativo, com o Preço/Lucro projetado em 8,5x; e (iii) pode se beneficiar de fluxos estrangeiros que desistam da posição em China devido a reabertura comercial mais lenta e suave do país asiático.

E a performance dos fundos de ações nesse cenário?

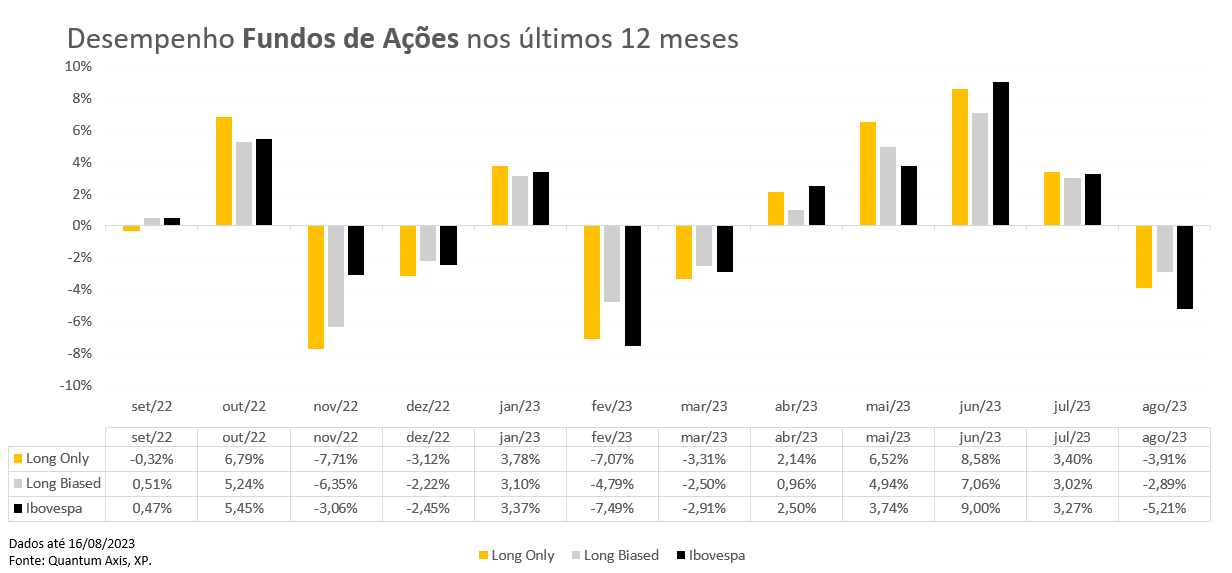

Como resultado da aversão a risco, os fundos de ações tanto Long Only, quanto Long Biased estão apresentando uma mediana de performance negativa no mês de agosto. Os fundos de ações Long Only com performance melhor do que seu benchmark, porém ainda registrando -3,91% no mês, enquanto os fundos de ações Long Biased, que tem como característica a possibilidade de ter uma postura mais defensiva, têm apresentado maior resiliência no relativo, com uma variação de -2,89% no mês.

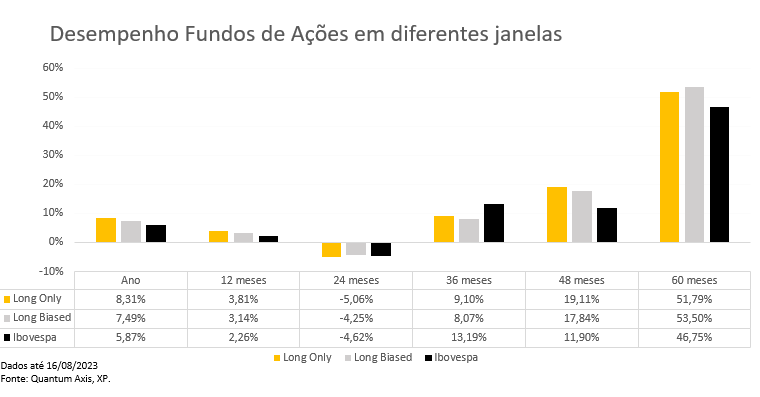

Ao ampliar a análise para períodos mais longos, nota-se que a gestão ativa enfrentou alguns desafios em períodos anteriores. De forma que a performance passada do Ibovespa em diferentes janelas (12, 36 e 48 meses), tende a superar a mediana dos fundos de ações.

Essa desempenho dos fundos de ações aquém do Ibovespa pode ser explicada pelo tipo de alocação adotado por uma grande parcela desses gestores, que resultou em uma menor exposição aos setores que melhor performaram nesse período, como é o caso dos setores Financeiro, de Commodities e de Utilidades, que possuem um peso bastante relevante no índice Ibovespa e que apresentaram retornos elevados, em especial no ano de 2022.

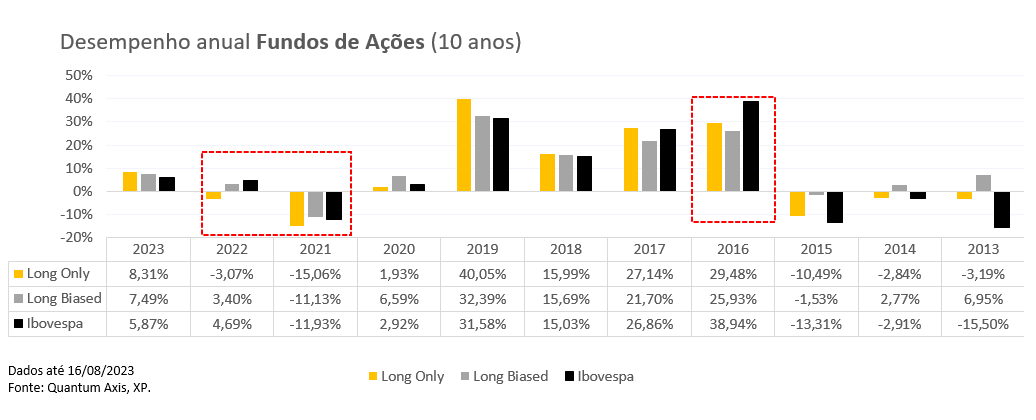

Quando puxamos o comparativo de retorno anual entre os fundos de gestão ativa e o Ibovespa para um horizonte de 10 anos, vemos que a gestão ativa tende a superar o índice acionário brasileiro em grande parte das janelas, com exceção do movimento recente em 2021 e 2022, e do ano de 2016 – que tiveram em comum, altas relevantes nos preços das commodities.

Em paralelo ao movimento de valorização desses setores que possuem pouca exposição nas carteiras dos fundos de gestão ativa, muitos gestores de ações detinham papéis de empresas e setores que foram impactados negativamente pelo cenário de inflação alta e elevação dos juros, tais como Consumo Discricionário e Saúde, além de empresas que possuem característica de alto crescimento (“growth”).

Olhando para a frente, entendemos que a gestão ativa deve se destacar perante o índice Ibovespa, em linha com os setores que tendem a se beneficiar com a queda da Selic. A combinação de menores taxas de juros (mesmo que gradualmente) no futuro e uma perspectiva melhor para a atividade econômica nos últimos meses ajudam a impulsionar setores da bolsa que fazem parte da carteira dos fundos de ações.

De olho no fluxo

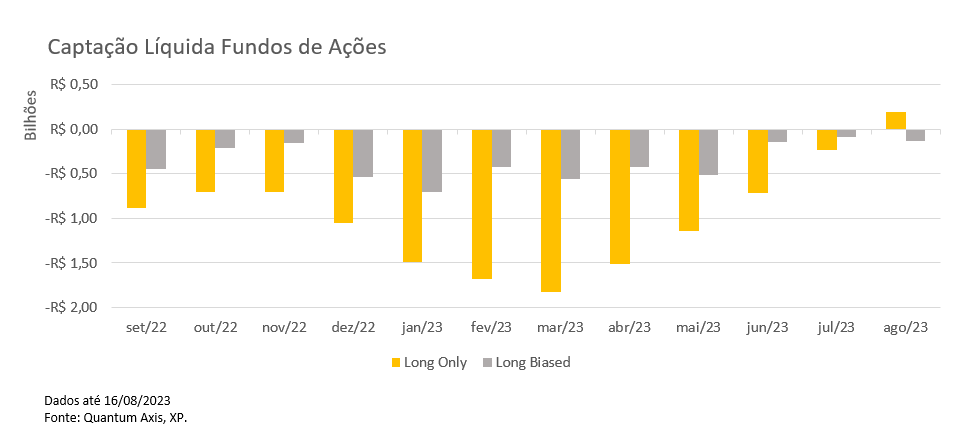

Em relação ao fluxo, dados da Anbima mostram uma redução no fluxo de resgates significativa para a classe em especial no mês de julho (um valor de R$ -261 milhões ante a média de R$ -5,3 bilhões dos últimos 12 meses). Ainda assim o fluxo segue negativo no mês agosto, no ano e em 12 meses. Dados até o dia 10 de agosto, mostram uma saída de R$ 821 milhões no mês, R$ 38,9 bilhões no ano e R$ 15,2 bilhões em 12 meses.

Para detalhar esse fluxo por estratégia, montamos um levantamento com 275 fundos Long Only (PL: R$ 64,7 bilhões) e 123 fundos Long Biased (PL R$: 15,9 bilhões).

Em linha com o movimento observado para a indústria de fundos no geral, vemos uma melhora significativa de fluxo nos últimos meses, corroborando uma visão mais positiva para captação de recursos nesses fundos. Destaque para os fundos Long Only que voltaram a apresentar captação positiva em agosto, com uma entrada de R$ 188 milhões até o dia 16.

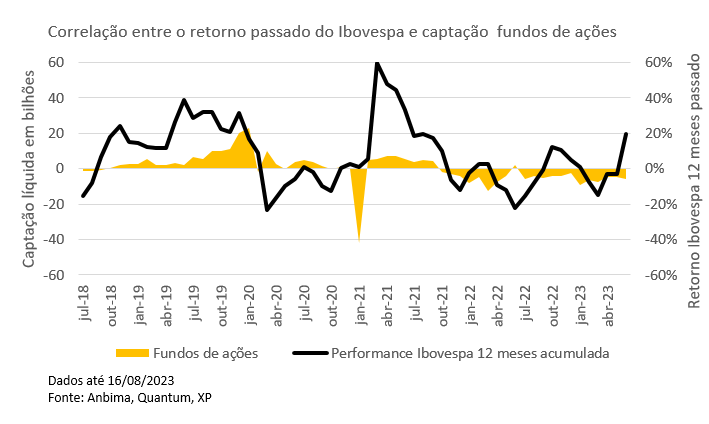

Cuidado com a manada

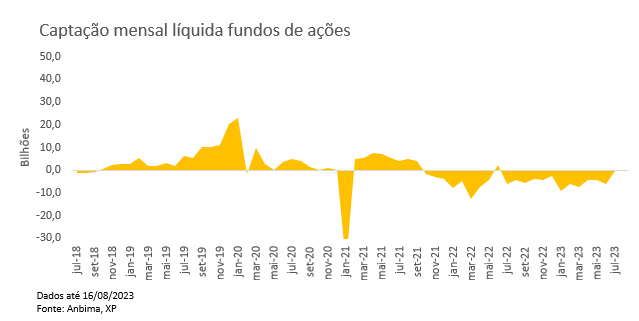

Para entender possíveis correlações entre o fluxo no mercado acionário e a performance do Ibovespa montamos um levantamento comparativo entre a captação liquida mensal, perante o retorno acumulado nos 12 meses anteriores do índice.

Notamos que o investidor tem a tendência de aumentar seus aportes em fundos de ações quando a bolsa apresenta bons retornos nos 12 meses anteriores e tende a resgatar suas posições em fundos de ações quando a bolsa começa a ter retornos mais baixos ou negativos. Esse movimento tende a ser extremamente negativo no longo prazo, visto que o investidor parece se ancorar no retorno passado para escolher o momento certo de entrada.

No gráfico, temos 3 diferentes períodos para exemplificar esse movimento. O primeiro em 2019, que após uma sequência positiva de retornos anualizados para o Ibovespa houve um grande movimento de entrada de investidores nos fundos de ações. Vale pontuar que esses investidores foram atingidos negativamente, logo na sequência, no começo de 2020, pela pandemia do COVID-19 que provocou grandes quedas no mercado acionário brasileiro.

O segundo movimento ocorreu em 2021, com um grande fluxo de resgates após retornos negativos anualizados do Ibovespa, neste período, enquanto investidores resgatavam a bolsa voltava às suas máximas – deixando de fora os investidores que resgataram.

Por fim, o terceiro período mais recente, com a alta de juros investidores seguem resgatando dos fundos de ações, mesmo com os índices positivos no ano. Nesse momento, o retorno de 12 meses ainda não voltou para as máximas, mas seguiremos acompanhando a reversão de fluxo para entender possíveis correlações.

Pontos importantes a serem considerados nessa análise:

- o movimento de aplicar e resgatar com base no retorno passado é falho, pois os investidores perdem dinheiro nesses momentos. Normalmente investem na renda variável quando ela já teve grandes altas, e em seguida, participam de movimentos de queda. Após a queda, migram para a renda fixa ou outros instrumentos, cujos potenciais retornos podem não ser suficientes para compensar a queda anterior e, consequentemente, não capturam novamente o ciclo de alta da renda variável, ou seja, ficam com o pior dos dois mundos.

Está na hora de investir em fundos de ações?

Olhar para os retornos passados é importante pois ele costuma trazer alguns padrões de comportamento que podem se repetir no futuro. Entretanto, o retorno passado não deve ser tomado como premissa única de alocação em qualquer investimento.

Quando falamos do mercado acionário, se faz ainda mais importante olhar para frente para entender se existem oportunidades a frente, por exemplo, quando falamos de investimentos em fundos de ações brasileiras, de olho no ciclo de queda de juros que se iniciou neste mês de agosto, temos um retorno esperado ao ano bastante atrativo na renda variável brasileira.

Conforme já pontuado anteriormente, a combinação de taxas de juros mais baixa tende a beneficiar as empresas dos setores que mais frequentemente estão presentes na carteira dos fundos de ações. Além disso, acreditamos que os gestores de fundos de ações do Brasil, após um dos piores períodos de retornos de curto prazo, seguem com capacidade de continuar entregando excesso de retorno (alfa) acima do Ibovespa, e até mesmo da inflação em períodos mais longos.

Esse movimento de recuperação teve início neste ano de 2023, já que com o alfa gerado nos meses entre abril e julho, a diferença entre o desempenho médio dos fundos e do índice foi reduzida.

Por fim, a respeito do questionamento se é o momento ou não de investir em fundos de ações, acreditamos que em renda variável, o mais importante é estar investido, escolhendo de forma extremamente diligente os seus fundos de ações e/ou a composição da sua carteira. Entendemos que dada a complexidade do mercado acionário, a melhor opção é selecionar os melhores gestores de fundos de ações, que possuem estratégia e disciplina para seguir seus mandatos de escolher ações de boas empresas com bons potenciais de ganho no longo prazo.

Confira nossas recomendações

Uma das atribuições da equipe de fundos de investimento é a atualização do Top Fundos de Investimento e Top Fundos de Previdência. Neles, listamos as nossas principais recomendações em todas as classes de fundos.

Atualmente, esses são fundos de ações Long Only recomendados:

Guepardo Institucional FIC FIA

Real Investor FIC FIA BDR Nível I

Atualmente, esses são fundos de ações Long Biased recomendados:

Riscos existem, mas os principais parecem estar mais controlados ou postergados: descontrole fiscal, recessão global e maiores impactos por conta da reforma tributária que, se por um lado pode afetar negativamente no micro pontualmente alguns setores, por outro lado, no macro, pode impactar positivamente a produtividade e o crescimento do Brasil. Dito isso, vemos espaço para o Brasil seguir indo bem no curto/médio prazo, tanto em termos absolutos, quanto no relativo global. Confira nossas perspectivas de alocação por classes.