Retornos esperados para os portfólios nos próximos 5 anos

Junho foi o pior mês do ano para a bolsa brasileira, medida pelo Ibovespa, e o segundo pior para o S&P 500, principal índice de ações dos Estados Unidos, à medida que as tendências recentes se reafirmaram.

O banco central dos Estados Unidos, apelidado de Fed, fez a maior alta da juros da história recente, aumentando a taxa básica da maior economia do mundo em 0,75% ao ano, reagindo ao maior nível da inflação ao consumidor em quase 40 anos. Com uma alta de juros mais rápida e com maior ponto final, aumentaram os temos de mercado de que possa haver uma recessão em breve nos países desenvolvidos.

Nós mantivemos as probabilidades do cenário Falcão à Solta em 80% e a do Inflação Transitória em 20%. O primeiro cenário não foi alterado, mas no segundo ajustamos a taxa final de juros nos Estados Unidos de 2% para 3% ao ano, de modo a deixá-lo realista dado o passo mais rápido do Fed e estimativas mais recentes da nível neutro de juros na maior economia do mundo.

No Brasil as maiores novidades vieram de medidas boletas por Governo e Congresso para endereçar a alta global de combustíveis. Vale dizer que tem sido lugar comum no mundo adotar medidas semelhantes. Apesar da sinalização negativa, entendemos que os movimentos fazem parte dos “sintomas” de nosso cenário principal. Mantivemos assim a probabilidade dos cenários, ficando o cenário de Reformas Estruturantes com 10%, o de Antigos Hábitos com 75% e o de Erro de Política em 15% de chance.

Interessante notar que temos a maior probabilidade para um cenário de recessão nos Estados Unidos desde fevereiro, quando começamos a reduzir nossa posição de renda variável global. Apesar da queda grande por que passaram os mercados de ações globais, não entendemos que a classe de ativo está barata, e devemos continuar a reduzindo.

Três mercados nos chamam atenção em particular: em primeiro a Renda Variável no Brasil, que se encontra em patamares quase inéditos de valuation (veja mais abaixo). Em segundo a renda fixa global, que passou por uma forte queda nesse primeiro semestre, mas já consegue acomodar com retornos bem positivos tanto a recessão quanto nosso cenário mais duro de alta de juros nos Estados Unidos. Por fim, a Renda Fixa Inflação, papéis atrelados à inflação no Brasil, que chegaram a um patamar elevado de taxas, poderiam ser os mais beneficiados em uma eventual alta de impostos no Brasil em 2023.

Nossos cenários globais

| Diagnóstico | Muito da inflação advém de choques diversos da cadeia de suprimentos e características atípicas de fechamento e reabertura da economia. | Falta de mão de obra e ciclo de commodities global criaram um aquecimento muito forte da economia, que terá que ser combatidos. |

| Tratamento | Juro dos EUA de volta para o nível neutro, ao redor de 3% ao ano, em combinação com redução de balanço do Fed¹ e ajuste fiscal já em curso será suficiente para ancorar inflação. | Fed¹ terá que colocar a taxa de juros em território restritivo, potencialmente acima de 4% ao ano para convergir a inflação para a meta. |

| Efeitos | Mundo continua crescendo pouco, vide nossas teses atuais, mas com baixa inadimplência e preço / lucro das bolsas em lenta contração | Possível recessão nos Estados Unidos, em 2023 ou 2024, com contração de lucros nas bolsas globais e maior nível de inadimplência. |

A bolsa brasileira está barata?

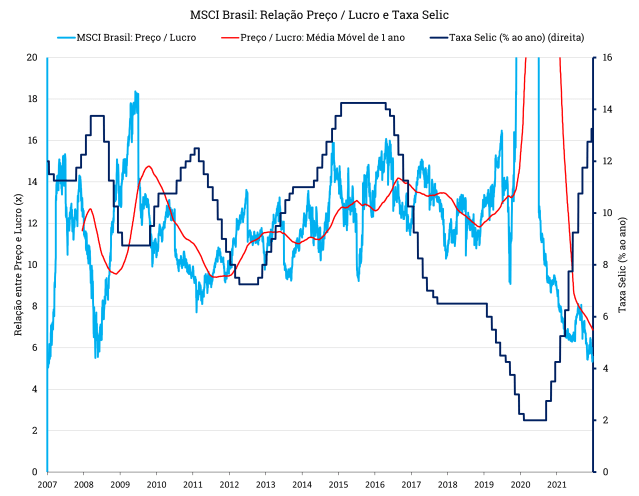

Imagine que alguém lhe falasse sobre uma empresa de grande porte, listada em bolsa, atuando em vários setores importantes da economia local e alguns relevantes também no mundo. Essa pessoa lhe contaria que sua ação negocia hoje a R$ 100,00 e que, nos próximos 5 anos essa empresa vai gerar outros R$ 100 por ação de lucro, ou seja, R$ 20 reais em lucros todos os anos, com geração de caixa similar. Mais de 50% desse deste será pago em dividendos: pouco mais de R$ 11. Em períodos em que os juros básicos no Brasil estiveram em 13% ao ano, como estão agora, o valor dessa empresa ficou em média em 10 vezes o lucro anual, o dobro do preço de hoje que equivale a 5 vezes o lucro anual. Parece um bom negócio?

Essa empresa a que nos referimos é o Brasil, mais especificamente falando a bolsa brasileira, medida pelo MSCI Brasil, índice muito similar ao Ibovespa, com com histórico de consulta mais organizado nas fontes de dados que utilizamos. O gráfico 1 ajuda a enxergar o histórico de valuation do índice, comparado à taxa Selic.

Um bom analista de ações perguntaria mais para entender a situação da empresa. “O tatu não sobe sozinho na árvore”, ou seja, deve haver motivos para que a ação esteja tão barata. E de fato há.

O primeiro é que o país está lidando com um “choque de juros”. Nos últimos 12 meses a Taxa Selic subiu de 4,25% para 13,25% ao ano para combater a inflação alta, o que comprometeu muito o setor de consumo da economia brasileira. Dito isso, estamos mais perto do fim que do começo do aperto de juros, e nossa empresa não está alavancada, e conseguirá se adaptar a juros mais elevados.

Essa alta de juros também fez com que investidores ajustassem seus portfólios à nova realidade, fazendo com que “vendessem as ações da empresa” para investir em renda fixa. A aversão à risco foi somada a preocupações maiores com a alta de juros nos Estados Unidos.

Há temores também em relação a uma potencial troca de comando da empresa, que deve acontecer na virada do ano. Tanto o líder atual quanto o principal concorrente tem seus problemas do ponto de investidores brasileiros ou internacionais e é normal que a indecisão assuste investidores.

Por outro lado, ambos já lideraram a empresa no passado e seus erros e acertos são conhecidos. A dinâmica também é muito diferente hoje em dia, com o conselho eleito pelos acionistas (o Congresso Nacional) tendo muito mais poder, o que limita muito o que o presidente pode fazer.

O analista também buscaria entender os riscos, entender o pior que poderia ocorrer para nossa empresa, e procurar uma margem de segurança.

Vamos imaginar o que aconteceria se a ação passasse a negociar a 4 vezes o lucro apenas, uma queda de 26% a partir do preço de hoje, com a ação passando a negociar R$ 76. Isso somado a um dividendo menor (R$ 9) e uma contração dos lucros de R$ 1,5 a cada ano. Com tudo isso, o investidor teria um retorno entre 4 e 5% ao ano nos próximos 5 anos, próximo da inflação esperada.

Nossa visão é que se trata de um bom investimento, com uma margem de segurança razoável, e por isso estamos aumentando a exposição das carteiras à bolsa brasileira.

Mas ainda há uma dúvida no ar: e se houver um aumento de impostos?

Nesse caso, podemos diversificar nosso portfólio! Um aumento de impostos equilibraria a relação Dívida / PIB no Brasil, o que seria muito positivo para os títulos mais longos do governo, especialmente os atrelados ao IPCA (Índice de Preços ao Consumidor). Eles oferecem ainda proteção contra uma surpresa inflacionária, que poderia ocorrer caso o governo fique tentado a gastar mais dinheiro, após o aumento de impostos, para evitar uma contração da atividade.

Prêmios de crédito

Os fundos de crédito continuam obtendo bons resultados, graças ao elevado carregamento dos ativos em CDI. Nas debêntures de infraestrutura, atreladas à inflação, o prêmio de crédito continuou a subir.

O spread de crédito para a classe de Pós-Fixados com base no índice IDA-DI, divulgado pela ANBIMA e na taxa disponível para papéis bancários na plataforma da XP está hoje em torno de 1,1% ao ano, em linha com o mês passado.

Conheça o Selection RF Light FIC FI CP LP para se aproveitar dos prêmios em CDI

No espaço de inflação, onde utilizamos o IDA IPCA Infraestrutura para estimar o prêmio de crédito, estamos em 56% ao ano acima da NTN-B de mesmo duration, alta de 0,15% em relação ao mês passado.

Como os ativos são isentos, esse prêmio de crédito sobe para cerca de 2,0% ao ano quando a comparação é feita líquida de IR.

Conheça o XP Debêntures Incentivadas FIRF para aplicar nos prêmios de IPCA

Nossos cenários

Antigos Hábitos

A piora das relações entre o Governo e o Congresso parece ter dificultado o andamento das reformas. Além disso, os estímulos dados durante a pandemia parecem ter mudado a perspectiva em relação a estímulos de curto prazo, tirando o gênio da garrafa.

O baixo crescimento pode abrir os ouvidos da população para políticos populistas, que queiram desfazer reformas como a do Teto de Gastos e talvez até mesmo a Reforma da Previdência.

Reformas Estruturantes

Entendemos que ainda há um ambiente pró-reformas no Brasil, que tende a fazer com que as engrenagens da economia deslizem com mais facilidade, trazendo crescimento e mais eficiência.

No entanto, estamos longe de um ambiente político harmônico: o executivo federal e o congresso têm um diálogo truncado e existe muita resistência à agenda de reformas por grupos organizados e influentes.

A Renda Variável Global é nossa principal defesa em um cenário adverso:

Erro de Política

Com o Governo e o Congresso andando sempre no limite da responsabilidade fiscal, um pequeno erro ou mesmo um choque externo podem nos jogar para uma trajetória muito difícil do ponto de vista econômico, com inflação e juros mais altos, além de um câmbio mais desvalorizado.

Ao convergir para esse cenário teríamos que nos preparar para mais choques nos ativos brasileiros.

Evolução das probabilidades de cada cenário

Publicações anteriores

- 5 anos em 5 min, maio de 2022

- 5 anos em 5 min, abril de 2022

- 5 anos em 5 min, março de 2022

- 5 anos em 5 min, fevereiro de 2022

- 5 anos em 5 min, janeiro de 2022

- 5 anos em 5 min, dezembro de 2021

- 5 anos em 5 min, novembro de 2021

- 5 anos em 5 min, outubro de 2021

- 5 anos em 5 min, setembro de 2021

- 5 anos em 5 min, agosto de 2021

- 5 anos em 5 min, julho de 2021

- 5 anos em 5 min, junho de 2021

- 5 anos em 5 min, maio de 2021

- 5 anos em 5 min, abril de 2021

- 5 anos em 5 min, março de 2021

- 5 anos em 5 min, fevereiro de 2021

- 5 anos em 5 min, janeiro de 2021

- 5 anos em 5 min, dezembro de 2020

| A XP Asset Management é uma marca que inclui a XP Gestão de Recursos Ltda. (“XPG”), XP PE Gestão de Recursos Ltda. (“XPPE”), XP Allocation Asset Management Ltda. (“XP Allocation”) e a XP Vista Asset Management Ltda. (“XPV”). A XPG, XPPE, XPV e XP Allocation são gestoras de recursos de valores mobiliários autorizadas pela Comissão de Valores Mobiliários – CVM e constituídas na forma da Instrução CVM n° 558/15. Todas as regras regulatórias de segregação são observadas pelas gestoras. Os fundos de estratégias de investimentos de Renda Variável e Multimercado são geridos pela XPG. Os fundos de estratégias de investimentos de Renda Fixa e Estruturados são geridos pela XPV. Os fundos de Previdência podem ser geridos tanto pela XPG quanto pela XPV, a depender da estratégia do fundo. Os fundos de private equity são geridos pela XPPE. A XP Allocation atua na gestão de fundos de investimentos e fundos de cotas de fundos de investimentos, com foco em Alocação (asset Allocation, fund of funds, acesso) e Indexados. A XPPE, XPG, XP Allocation e a XPV não comercializam nem distribuem quotas de fundos de investimento ou qualquer outro ativo financeiro. As informações contidas neste site são de caráter meramente informativo e não constituem qualquer tipo de aconselhamento de investimentos, não devendo ser utilizadas com este propósito. Nenhuma informação contida neste site constitui uma solicitação, material promocional ou publicitário, oferta ou recomendação para compra ou venda de quotas de fundos de investimento, ou de quaisquer outros valores mobiliários. Este site não é direcionado para quem se encontrar proibido por lei a acessar as informações nele contidas, as quais não devem ser usadas de qualquer forma contrária à qualquer lei de qualquer jurisdição. A XPG, XPPE, XP Allocation e a XPV, seus sócios e funcionários isentam-se de responsabilidade sobre quaisquer danos resultantes direta ou indiretamente da utilização das informações contidas neste site. PARA AVALIAÇÃO DA PERFORMANCE DE UM FUNDO DE INVESTIMENTO, É RECOMENDÁVEL A ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO – FGC. INVESTIMENTOS NOS MERCADOS FINANCEIROS E DE CAPITAIS ESTÃO SUJEITOS A RISCOS DE PERDA SUPERIOR AO VALOR TOTAL DO CAPITAL INVESTIDO. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. LEIA O PROSPECTO, O FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES, LÂMINA DE INFORMAÇÕES ESSENCIAIS E O REGULAMENTO ANTES DE INVESTIR. DESCRIÇÃO DO TIPO ANBIMA DISPONÍVEL NO FORMULÁRIO DE INFORMAÇÕES COMPLEMENTARES. |

Se você ainda não tem conta na XP Investimentos, abra a sua!