![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram queda relevante. A semana foi marcada por decisões de política monetária nos EUA, Brasil e outros países, que reforçaram a visão de que os juros devem continuar altos (ou crescentes) por mais tempo. Como resultado, os temores com uma possível recessão global ganharam força, o que implicou em queda das expectativas de juros para o futuro.

Nas taxas curtas, também foi observada queda de expectativa, apesar de o comunicado do Copom ter indicado que, em caso de necessidade, o Banco Central poderia realizar novos ajustes altistas.

As taxas de juros reais também apresentaram queda ao longo da semana, refletindo o movimento observado na curva de juro nominal, o que ocasionou redução na inflação esperada para os próximos anos.

O que acompanhar na próxima semana?

O destaque continua sendo a política monetária nos Estados Unidos, com discursos de dirigentes do Fed e a divulgação do índice de inflação preferido pelo Fed, o deflator PCE, que devem dar o tom para o mercado.

No Brasil, a próxima semana será marcada pela reta final do primeiro turno das eleições e pela ata da última reunião do Copom.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

No cenário internacional, o destaque foi para o comitê de política monetária do Federal Reserve (Fed, banco central dos Estados Unidos) que elevou a meta de juros em 0,75p.p., levando a taxa para o intervalo entre 3-3,75%, em linha com as expectativas. Este patamar já é considerado restritivo, ou seja, acima do nível de juro neutro (estimado ao redor de 2,5%) que não estimula nem provoca contração da economia. Ao redor do mundo também houveram outras decisões monetárias: o Banco da Inglaterra elevou a taxa de juros em 0,5p.p. e o Banco Popular da China (PBoC) manteve as taxas de juros, buscando um equilíbrio entre afrouxar a política monetária e conter mais perdas em um yuan já enfraquecido atingindo 2,25%. Na contramão do mundo, o Japão não alterou sua política ultra-expansionista.

Ainda na seara internacional, a atividade econômica na Europa continua dando sinais de desaceleração. No Reino Unido, o Índice de Gerente de Compras (PMI) caiu ainda mais e atingiu a leitura mais baixa desde o bloqueio do COVID-19 em janeiro do ano passado. Na Alemanha, a desaceleração na atividade empresarial se aprofundou em setembro com os custos mais altos de energia atingindo a maior economia da Europa e as empresas vendo uma queda nos novos negócios. O PMI da zona do euro, também aprofundou a queda para baixo do nível de contração econômica.

No Brasil, o destaque foi a decisão do Copom referente a taxa básica da economia. O Comitê manteve a taxa Selic em 13,75%, em linha com as expectativas. A decisão significou interrupção no processo de alta de juros iniciado em março de 2021, quando a taxa básica estava em 2,00%. O comunicado que acompanhou a decisão trouxe elementos que sugerem que, apesar da manutenção dos juros, o Copom segue preocupado com a inflação. Conforme antecipamos, a decisão representa uma pausa para avaliação, não necessariamente o fim do ciclo de aperto monetário.

Com um tom mais duro, o Copom aparentemente pretende evitar a discussão sobre quando a taxa Selic começará a cair. Avaliamos que a decisão seja consistente com o cenário de manutenção da taxa básica de juros em 13,75% até meados do ano que vem, antes do início de um ciclo de queda à medida que os processos de desinflação global e doméstico fiquem mais claros.

Leia o resumo completo de economia da semana

Juros e inflação

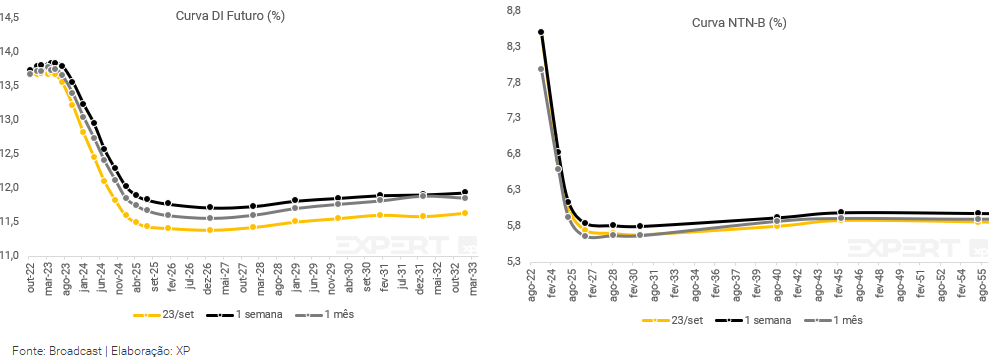

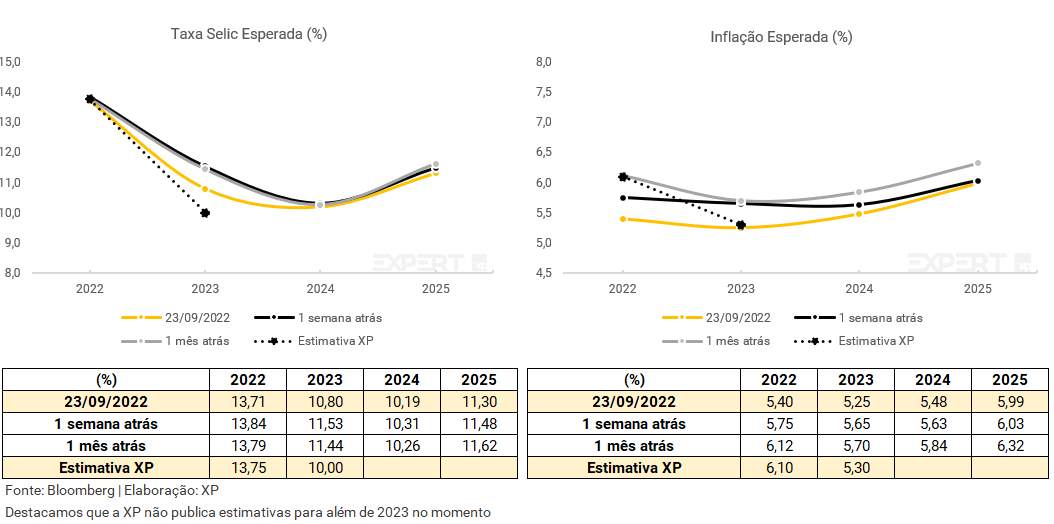

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram queda relevante. A semana foi marcada por decisões de política monetária nos EUA, Brasil e outros países, que reforçaram a visão de que os juros devem continuar altos (ou crescentes) por mais tempo. Como resultado, os temores com uma possível recessão global ganharam força, o que implicou em queda das expectativas de juros para o futuro. Nas taxas curtas, também foi observada queda de expectativa, apesar de o comunicado do Copom ter indicado que, em caso de necessidade, o Banco Central poderia realizar novos ajustes altistas.

As taxas de juros reais também apresentaram queda ao longo da semana, refletindo o movimento observado na curva de juro nominal, o que ocasionou redução na inflação esperada para os próximos anos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 20/09 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 800 mil de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 500 mil de Letras Financeiras do Tesouro (LFT), reduzindo o volume anterior em ambas ofertas.

As NTN-Bs ofertadas foram integralmente absorvidas. Nos três vencimentos, as taxas permaneceram abaixo de 6% a.a., e o volume financeiro foi de R$ 1,2 bilhão.

O TN também vendeu 80% das LFTs ofertadas, acima da semana anterior, com a parcela prefixada de 0,175%, apenas do vencimento de 2028, e o volume financeiro foi de R$ 4,8 bilhões.

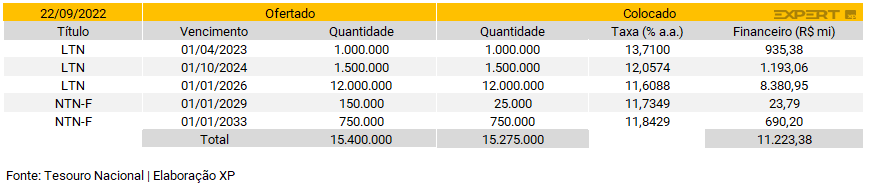

Leilão do dia 22/09 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 14,5 milhões de Letras do Tesouro Nacional (LTN), em vencimentos para os próximos quatro anos, e 900 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, aumentando o volume em relação a oferta anterior.

O TN teve forte colocação em mais uma semana e vendeu o lote integral das LTNs, conseguindo atingir um volume financeiro de R$ 10,5 bilhões. Já as NTN-Fs de vencimento em 2029 não foram integralmente colocadas, somando cerca de R$ 24 mil de volume financeiro, ao passo em que o vencimento em 2033 foi absorvido em sua totalidade pelo mercado.

Mercado Secundário

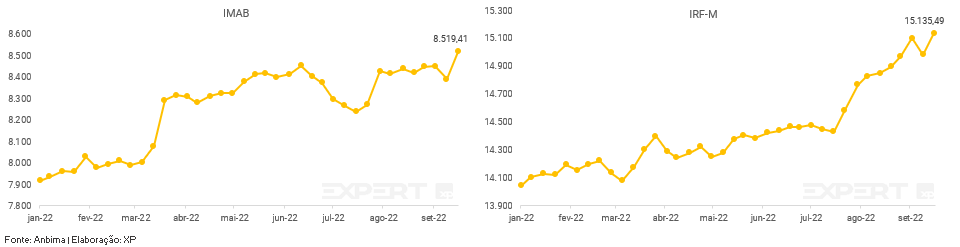

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nesta semana, todos os títulos públicos apresentaram valorização, após queda significativa nas expectativas de juros após a decisão de política monetária no Brasil e, principalmente, nos EUA – vide seção “Juros e Inflação” para mais detalhes. Com a queda, as taxas de títulos mais longos se afastaram do patamar de IPCA + 6% que foi visto na semana anterior.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

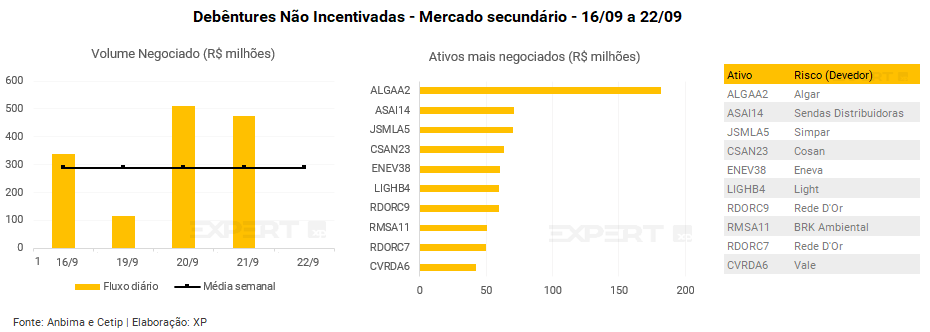

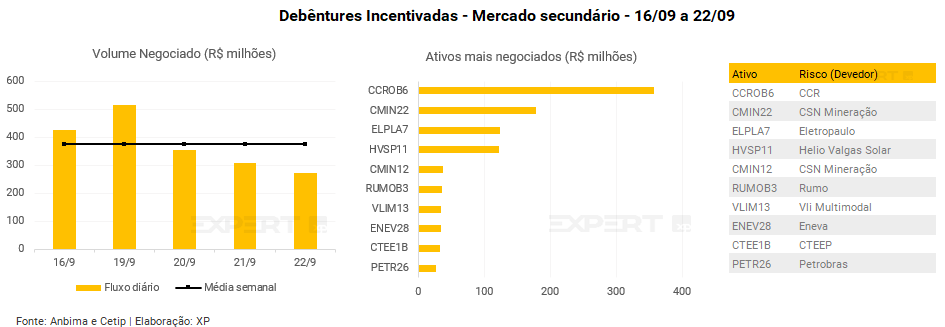

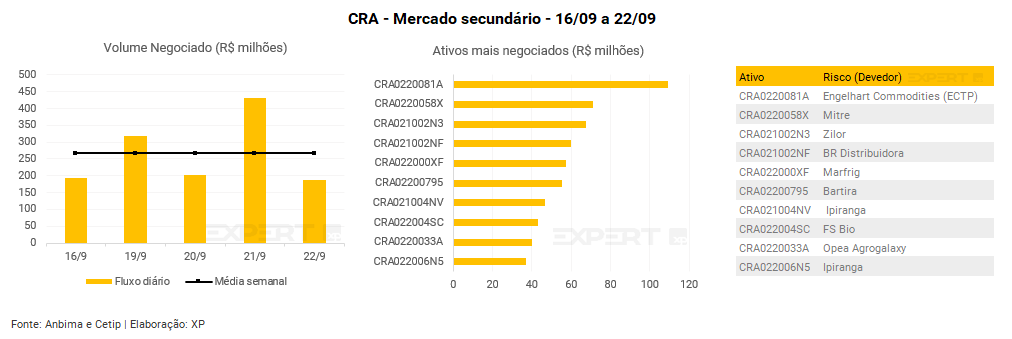

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 288 milhões (ante R$ 475 milhões na semana anterior), R$ 375 milhões em debêntures incentivadas (vs. R$ 384 milhões), R$ 111 milhões em CRIs (vs. 66 milhões) e R$ 266 milhões em CRAs (vs. R$ 208 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures Algar (ALGAA2), a debênture incentivada da CCR (CCROB6), CRI Rede D’Or e, por fim, CRA da Engelhart Commodities.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 26/09 a 30/09

Agenda econômica

Na próxima semana, o destaque continua sendo a política monetária nos Estados Unidos, com discursos de dirigentes do Fed e a divulgação do índice de inflação preferido pelo Fed, o deflator PCE, que devem dar o tom para o mercado. Além disso, nos EUA teremos o dado de PIB do segundo trimestre, PMIs da China de setembro e inflação ao consumidor na Europa em agosto.

A próxima semana será marcada pela reta final do primeiro turno das eleições e pela ata da última reunião do Copom. Na seara de dados econômicos, o destaque no Brasil será o IPCA-15 de setembro, para o qual esperamos deflação de -0,16% e os dados de setor externo e mercado de trabalho de agosto.

Leilões do Tesouro Nacional

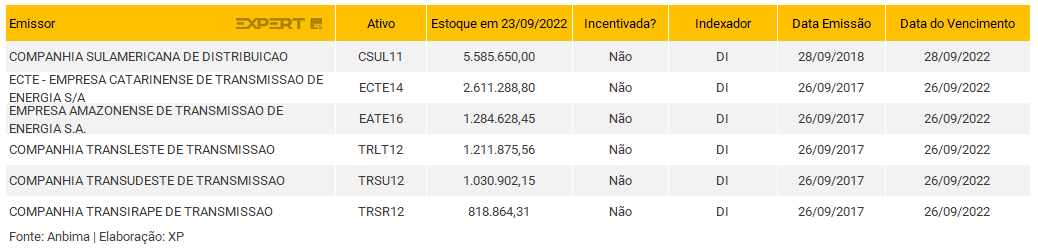

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Top 10: Conteúdos mais lidos da semana

Grupo Mateus (GMAT3): Notícias indicam potencial aquisição de lojas do Grupo BIG no Nordeste

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!