A discussão sobre o teto da dívida americana é um tema que, com razão, vem ganhando cada vez mais importância nas últimas semanas e tem potencial de mexer o preço dos ativos e gerar volatilidade nos mercados. Entendemos que, apesar da haver pequenas chances de não se chegar a um acordo para a elevação do limite de endividamento, essa probabilidade tem crescido ao longo dos últimos dias e os efeitos de um impasse são muito relevantes para ignorar. Entenda o que está acontecendo o quais os principais impactos abaixo.

O que é o teto da dívida dos EUA?

O teto da dívida americana é o limite máximo que o governo federal pode emitir em títulos e, assim, honrar suas obrigações, incluindo despesas ordinárias como o pagamento de salário dos servidores e, também, investimentos públicos, programas sociais, juros, restituições entre outros.

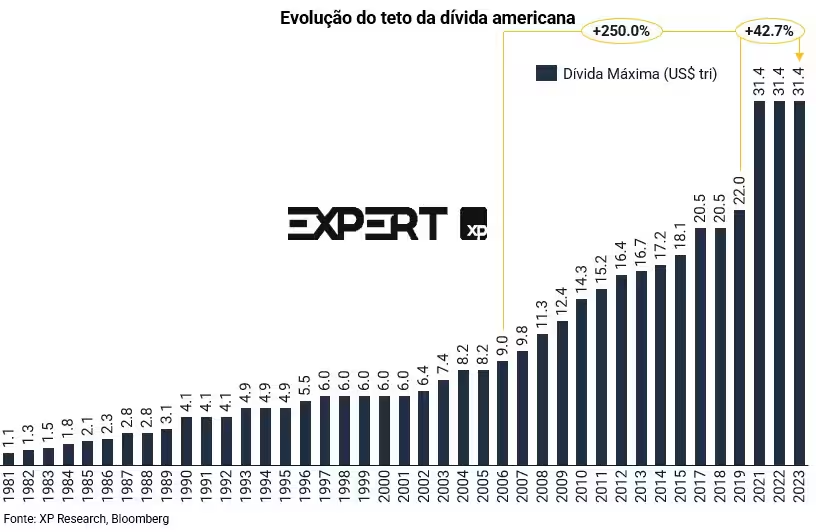

Atualmente, o número máximo de dívida emitida pelos EUA não pode ultrapassar os US$31,4 trilhões. Esse valor representa um aumento de 42,7% em relação a 2019, antes das medidas extraordinárias relacionadas à pandemia, e 250% maior que 2007, antes da Grande Crise Financeira.

A composição da dívida americana ao final de abril de 2023, de acordo com o Tesouro, era majoritariamente composta de:

- 13% em T-Bills (vencimento de até 1 ano),

- 44% em Notes (vencimentos de 2 a 10 anos),

- 13% em Bonds (vencimentos de 10 anos em diante) e

- 22% em GAS (Government Account Series, que são títulos emitidos com fins específicos e que não negociam livremente no mercado).

Quem pode aumentar o teto da dívida?

Embora o Tesouro Nacional seja uma entidade ligada ao Poder Executivo, estabelecer o limite de endividamento do país é uma atribuição do Poder Legislativo. Geralmente, a Casa Branca envia ao Congresso uma proposta de aumento do teto acompanhada de um plano orçamentário.

A proposta é, então, discutida e votada em diversas comissões do Congresso e encaminhada para votação em ambas as casas (Senado e Câmara). Uma vez aprovado o texto, ele volta para a Casa Branca para a sanção presidencial.

Existe, porém, uma alternativa que pode ser utilizada pelo Poder Executivo caso não haja consenso entre os partidos no Legislativo. A 14ª Emenda da Constituição dos Estados Unidos da América versa que as dívidas assumidas pelo governo do país são sagradas e, portanto, não podem ser contestadas pelos poderes públicos ou pela sociedade civil. Embora nunca tenha sido utilizada antes, algumas interpretações legais sugerem que, para que os EUA continuem honrando suas dívidas, o governo poderia seguir aumentando seu endividamento, mesmo que acima do teto, para evitar um eventual calote.

Qual a atual posição dos republicanos e dos democratas?

A maioria republicana na Câmara é pequena – com 9 deputados a mais que os democratas, o partido só pode perder 4 votos para o outro lado em qualquer votação para vencer – e os parlamentares do partido são ideologicamente muito fragmentados. Kevin McCarthy precisou passar por 15 rodadas de votações dentro da bancada no início do ano para conseguir se tornar o líder e só foi eleito após fazer uma concessão capital à ala mais conservadora do partido: qualquer parlamentar pode pedir uma votação a qualquer momento para removê-lo. Portanto, ele tem sérias dificuldades internas para coordenar os parlamentares dessa ala.

No Senado, o partido Republicano não tem maioria, portanto, é preciso que ao menos dois democratas votem com o partido. Ademais, Mitch McConnell, que lidera os republicanos e é frequentemente atacado pelos pares por ceder demais aos democratas, disse publicamente que seguirá qualquer acordo feito entre a bancada da Câmara e a Casa Branca, reforçando o embate entre o frágil líder e Biden.

Vale notar que o projeto requer maioria simples para ser aprovado nas duas Casas. É uma das poucas matérias que não requer maioria de 60 votos no Senado e, em teoria, o placar mais baixo requerido facilita um acordo. No entanto, as fortes divergências políticas e polarização no Congresso intensificam o embate.

Do lado democrata, a aposta era que a fragmentação republicana levasse a um acordo de aumento do teto da dívida sem ou com poucas restrições do lado dos gastos. Esta opção acabou saindo da mesa quando os republicanos passaram por estreitos 217 a 215 votos na Câmara uma proposta que aumenta o limite da dívida em USD 1.5 tri ou até 31 de março de 2024, o que vier primeiro, mas que foi vista como um ponto inicial de negociação.

Para Biden, que já disse que vetará o projeto se necessário, é melhor não chancelar esse acordo agora a contratar uma nova discussão a poucos meses da eleição presidencial e aceitar cortes em programas centrais à sua gestão ao reverter o alívio às dívidas com crédito estudantil, os incentivos à economia sustentável e endurecer critérios de acesso a programas sociais, para citar só parte do que entrou no pacote.

O governo não evoluiu com nenhuma proposta que possa gerar convergência e segue apostando que o risco de caos econômico estremeça a maioria republicana na última hora e pode recorrer às alternativas citadas acima ainda que lhe custem batalhas posteriores ao judiciário.

Como andam as negociações?

As negociações têm avançado, ainda que lentamente. Mesmo longe de uma solução, vemos como positivo o encontro entre Joe Biden e o presidente da Câmara, Kevin McCarthy ocorrido no dia 9 de maio.

Há algumas semanas nenhum dos dois lados cogitava (ao menos publicamente) sentar-se à mesa para discutir os termos de um novo texto e as posições de ambos os partidos eram categóricas. Republicanos recusam-se a aprovar um aumento “limpo” do teto da dívida e exigem contrapartidas orçamentárias. Já os Democratas afirmam que não há motivos para vincular os dois assuntos e acusam o outro lado de tentar impor sua agenda diante de um tema tão sério.

Em pronunciamentos após o encontro, Biden foi enfático ao afirmar que os EUA não darão um calote em sua dívida e não rejeitou a possibilidade de usar a 14ª Emenda para tanto. Já Kevin McCarthy disse que não houve progresso algum durante a conversa e criticou o presidente por não haver iniciado as negociações antes. O líder da maioria no Senado, o democrata Chuck Schummer, que também estava presente na reunião resumiu: “A conclusão é muito simples: existem enormes diferenças entre os partidos”.

O que pode acontecer?

Basicamente, caso não haja um acordo para elevar o teto da dívida, os recursos disponíveis pelo Tesouro dos EUA irão se exaurir. E isso terá duas consequências importantes: i) a paralisação do governo federal e; ii) o calote da dívida.

Ao não emitir novas dívidas, o Tesouro americano vem utilizando recursos que estão disponíveis para gastar numa conta chamada TGA (Treasury General Account), ou a Conta Geral do Tesouro para pagar suas despesas. O saldo dessa conta, que ao final de 2022 era de US$ 447 bi, chegou a um mínimo de US$ 87bi em meados de abril. A arrecadação devido à finalização do prazo para pagamento do imposto de renda ajudou a recompor parcialmente essa conta mas, sem a possibilidade de fazer emissões, esse valor voltou a cair nas semanas seguintes.

Caso o impasse do teto não seja solucionado, esse saldo irá a zero. Neste momento o governo poderá entrar em paralisação (government shutdown) e a prestação de diversos serviços governamentais será afetada. Servidores públicos deixam de receber seus salários e atividades consideradas não essenciais podem ser suspensas.

Ao contrário de outras paralisações do governo no passado, que foram causadas por falta de acordo em relação ao orçamento e não ameaçaram os pagamentos de juros das dívidas, desta vez o problema se assemelha muito ao que ocorreu em 2011. Durante o governo Barack Obama as negociações entre os partidos se arrastaram por vários meses e houve um real risco de o país entrasse em default.

Os contratos de swap de crédito (Credit Default Swaps – CDS) do governo americano, à época, chegaram a atingir os 80 pontos, um salto de quase 60 pontos dos patamares que negociava antes de haver essa possibilidade de calote. À época, a agência de risco Standard & Poors chegou a rebaixar a nota de crédito dos EUA de AAA para AA+. Em 2023, esse mesmo indicador (CDS) já chegou a patamares bem mais altos que em 2011, aos 177 pontos.

Já em termos do principal índice da bolsa americana, o S&P 500, um sentimento de aversão a risco tomou conta dos mercados tanto nos dias que antecederam a chamada X-Date, 2 de agosto, dia no qual o Tesouro ficaria sem recursos, quando nos dias seguintes ao aumento no teto. No período entre 7 de julho e 8 de agosto a performance foi de -17.3%.

E, por fim, os impactos da crise da dívida americana também foram sentidos no mercado das Treasuries. Embora estivesse no centro do problema, a confiança na solvência dos EUA fez com que, num momento de maior aversão a risco global, houvesse uma grande demanda pelos grande ativo “livre de risco” do mundo. A taxa de 10 anos dos EUA, então, cedeu cerca de 150 pontos base durante o ano de 2011 ( de cerca de 3.5% para algo próximo de 2.0%) sendo grande parte do movimento entre julho e agosto, momento mais crítico da crise.

Conclusão

Esse impasse não se trata de uma questão de capacidade de honrar dívidas, ou mesmo vontade de honrar as dívidas, mas sim problema político. Não faltam credores dispostos a comprar as dívidas americanas, ao mesmo tempo que também não seria benéfico para o país um caos administrativo e os efeitos negativos de um calote. A realidade é que ambos os partidos têm bons argumentos para trazer à mesa de negociações e vemos méritos tanto na austeridade proposta pelo partido Republicano, que tem o objetivo de equilibrar as contas públicas, quanto na segregação dos temas proposta pelo partido Democrata, que prefere evitar disfunções no curto prazo e adiar as discussões sobre questões orçamentárias para um momento posterior.

Assim como a ampla maioria do mercado, acreditamos que haverá, sim, uma solução para o impasse do teto da dívida. Há diversas alternativas que vão desde um amplo acordo bipartidário (melhor cenário) até o uso da 14ª Emenda Constitucional (cenário no qual haveria muitas contestações judiciais e ainda mais polarização partidária), passando pela quase mitológica cunhagem de uma moeda de 1 trilhão de dólares ou até mesmo uma solução temporária, na qual um pequeno aumento do teto seria aprovado e as negociações acerca de um acordo maior se estenderiam por mais algumas semanas ou meses.

Os impactos de não haver um consenso e presenciarmos um histórico default da dívida americana, mesmo que temporário, seriam bastante significativos. Um sentimento de aversão a risco predominaria e, num momento econômico no qual diversos países estão sob o risco de entrar em recessão ao mesmo tempo que ainda lutam a batalha contra a inflação, vemos um cenário bastante negativo para os ativos de risco.

Além disso, a própria solução do impasse não garante aos mercados um alívio tão grande pois, além de ainda haver pouca probabilidade deste evento, de fato, ocorrer embutida nos preços, a ampliação do teto da dívida americana teria um efeito negativo em termos de liquidez. Como as despesas do governo têm sido pagas via saques na Conta Geral do Tesouro (TGA), houve uma injeção não intencional de liquidez no sistema financeiro. Uma vez que os EUA possam emitir novas dívidas, haverá a recomposição dessa conta e, para voltar aos patamares anteriores, seriam necessários, ao menos, US$300 bilhões em novas emissões, o que enxugaria esse montante do sistema ao mesmo tempo que o Federal Reserve também está diminuindo seu balanço.

O calote não é o cenário-base pois há muita pressão para que Washington corra contra o tempo e saia do impasse. Porém, este é mais um risco no radar de investidores. Continuamos sugerindo uma postura defensiva nos portfolios, com uma visão negativa para renda variável americana e preferindo títulos de renda fixa de curto prazo.

Para ver mais sobre nossa visão em relação aos EUA, veja o nosso último relatório Perspectivas de Alocação Global – P.S. I Love You: Rebaixando EUA para negativo, mas ainda construtivos no longo prazo

Se você ainda não tem conta na XP Investimentos, abra a sua!