1. Temporada de resultados: Mercado segue ajustando os números do 4º trimestre para baixo – Setor de comunicações se destaca por alta quantidade de surpresa positiva no lucro

2. Eleições americanas: Só acaba quando termina – Na reta final, disputa fica mais acirrada com reaceleração de Harris

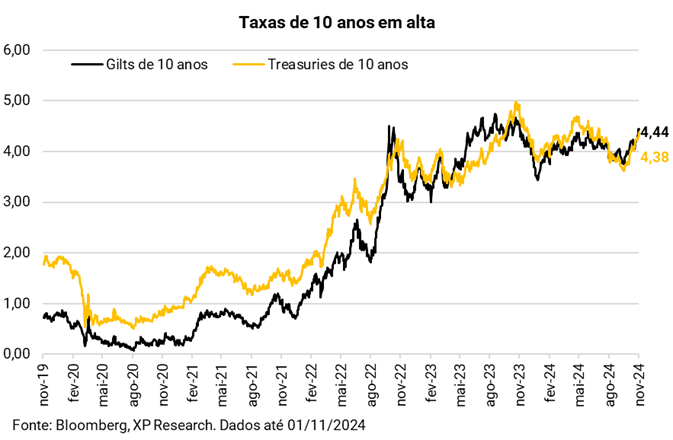

3. Reino Unido: Anúncio de pacote fiscal provoca volatilidade nos mercados – Perspectiva de aumento de gastos e de dívida provoca alta de juros

4. Big Techs: Resultados mistos no setor – Amazon e Alphabet surpreendem com receita de computação na nuvem

5. Lilly: Receita mais magra – Vendas de medicamentos para emagrecimento e diabetes decepcionam no 3° trimestre

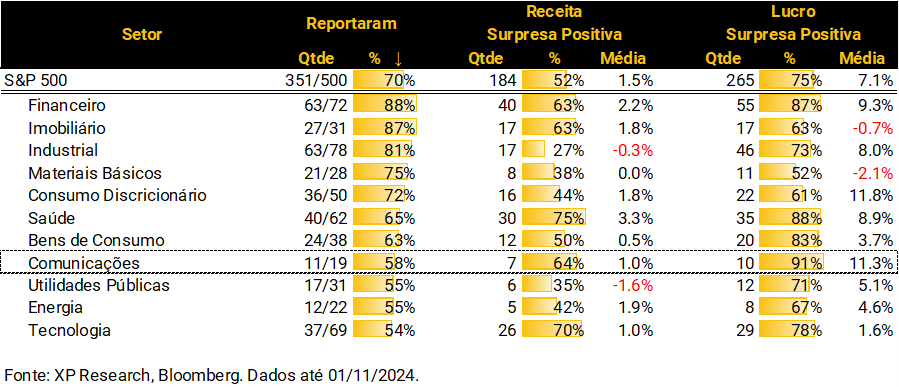

1. Temporada de resultados: Mercado segue ajustando os números do 4º trimestre para baixo.

– Universo: S&P 500

– Progresso: 70% (351 empresas)

– Receita: 52% de surpresas positivas com média de +1,5% (semana anterior = 50% / +1,4%)

– Lucros: 75% de surpresas positivas com média de +7,1% (semana anterior = 77% / +6,0%)

– Setor de destaque:

- Comunicações: Com 58% das empresas do setor já tendo reportado seus resultados, o setor chama atenção pelo alto índice de empresas superando as estimativas de lucros (91%) e a alta média (11,3% acima do consenso). O setor contou com excelentes resultados de empresas menores como Cinemark (+103% de surpresa no lucro) e Roku (+82%) mas, também, com resultados muito bons das gigantes do setor: Alphabet (+15%), Meta Platforms (+15%) e Netflix (+6%).

– Expectativas do Lucro por Ação:

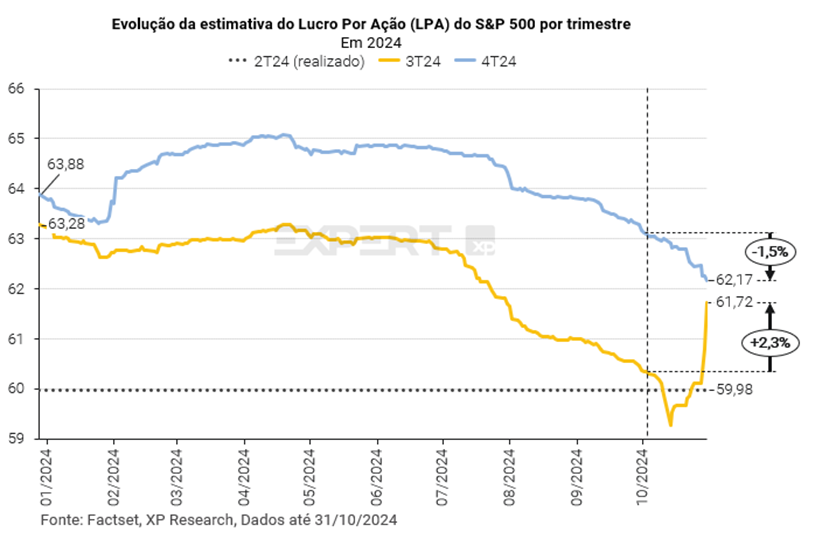

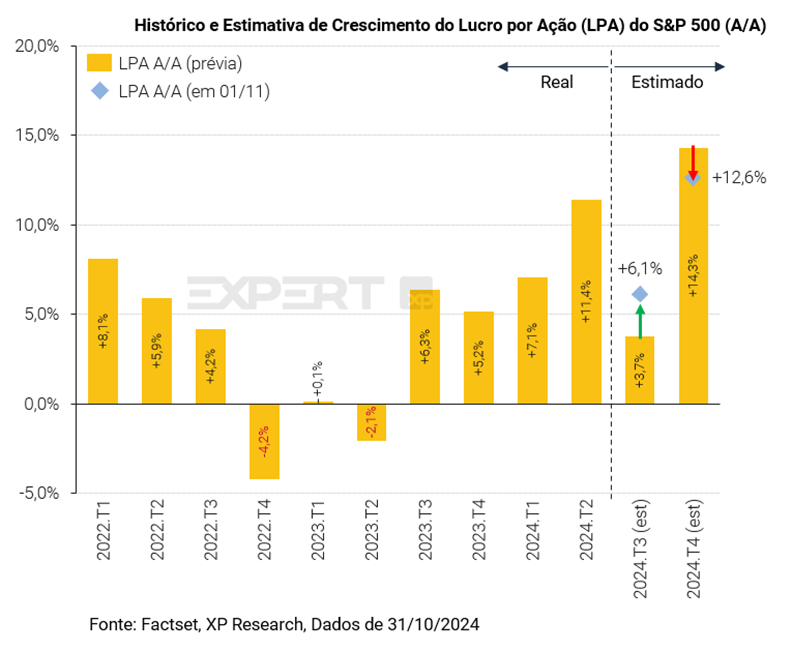

3º tri 2024: US$ 61,72 – Crescimento de +6,1% A/A ; +2,3% desde a publicação da nossa Prévia e +2,8% acima dos US$ 60,05 da semana anterior.

4º tri 2024: US$ 62,17 – Crescimento de +12,6% A/A ; -1,5% desde a publicação da nossa Prévia e -0,6% abaixo dos US$62,57 da semana anterior.

2. Eleições americanas: Só acaba quando termina

Falta muito pouco para o dia oficial de votação das eleições nos EUA. Para os que leem na sexta-feira à noite, faltam exatos 3 dias e 4 horas – para receber o Top5 assim que ele ficar pronto por e-mail, cadastre-se aqui!

Numa corrida eleitoral extremamente longa, na qual tivemos os dois candidatos definidos muito cedo nas primárias dos partidos, um debate extraordinariamente cedo e importante, um candidato substituído, tentativas de assassinato e improváveis alianças (quem imaginaria um Kennedy apoiando um republicano!) chegamos à reta final, e, como não poderia deixar de ser, grandes convicções estão sendo testadas.

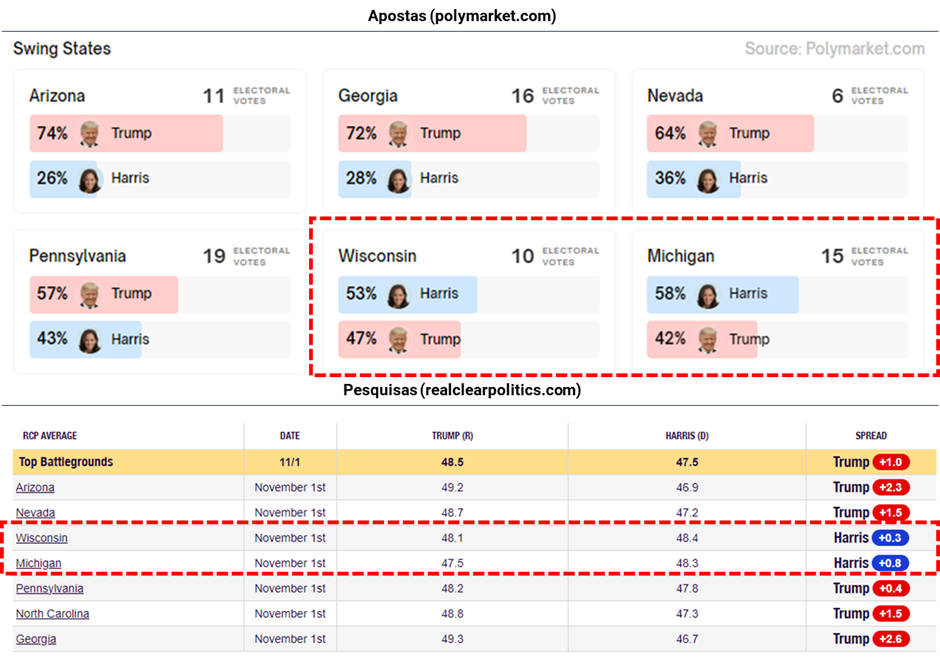

Se, há uma semana, Trump liderava confortavelmente nos sites de apostas (64% x 36%) nos Swing States (tanto nas médias das pesquisas quanto nos sites de apostas). Nesta semana, apesar de Trump ainda estar à frente, Kamala Harris tem ensaiado uma recuperação e mostra que ainda tem chances, em especial nos estados do norte dos EUA: Wisconsin e Michigan, nos quais pesquisas mais recentes indicaram sua vitória e, agora, ela lidera os sites de apostas nesses dois estados.

Tudo mais constante, a vitória nesses dois estados-chave (MI e WI) não seria suficiente para que Kamala Harris atingisse os 270 votos do colégio eleitoral necessários para ser eleita, totalizando 251 votos, faltando-lhe, então, 19. Coincidentemente, 19 é exatamente o número de votos da Pensilvânia. Trump, hoje, tem uma leve vantagem por lá (+0,4 nas pesquisas e 57% nos sites de apostas) mas, esse novo “caminho para a vitória” de Kamala Harris fez a corrida ficar mais apertada e, hoje (sexta-feira, dia 01/11) temos 59% de chances para Trump e 41% para Kamala.

Outra forma de acompanhar a corrida eleitoral, embora de uma forma indireta, é olhando a performance das ações que tendem a se beneficiar com cada um dos partidos. Gostamos de olhar para o diferencial de performances de duas cestas de ações ao longo do ano eleitoral e, embora as duas cestas tenham uma performance parecida (democrata +14,2% x republicanos +12,4%) esse diferencial de -1,8 pontos percentual está muito distante do seu pior momento (-13,9pp após o debate vencido por Kamala) e um pouco abaixo da sua máxima, aos +1,8pp dos dias que seguiram ao atentado a Donald Trump.

3. Reino Unido: Anúncio de pacote fiscal provoca volatilidade nos mercados

Em 2022, o mandato da primeira-ministra britânica Liz Truss foi menos longevo que uma alface, durando apenas 44 dias e sendo marcado por turbulência devido a um agressivo pacote fiscal que incluía cortes agressivos de impostos financiados por endividamento, e acabou revogado. Truss foi sucedida por Rishi Sunak, que por sua vez perdeu as eleições gerais nesse ano, encerrando um período de 14 anos do Partido Conservador no poder, e o Reino Unido passou a ser comandado por Keir Starmer, do Partido Trabalhista.

O mercado já esperava a divulgação do orçamento e temia outro “momento Truss”. O novo orçamento, apresentado pela ministra das finanças Rachel Reeves, trouxe uma série de mudanças, das quais destacamos:

- Redução permanente das taxas de impostos para propriedades de varejo, hospitalidade e lazer a partir de 2026-2027. Essa mudança visa equilibrar o campo de jogo entre os varejistas físicos e seus concorrentes online;

- Alívio de 40% em tributos para empresas de varejo, hospitalidade e lazer, comum limite de 110 mil por negócio ao ano;

- Aumentos de impostos, incluindo um aumento de 1,2 pontos percentuais nas contribuições de seguridade social pagas pelos empregadores a partir de abril;

- Introdução de novas regras fiscais, com expectativa de eliminar o déficit orçamentário atual até o ano fiscal de 2029-2030.

Na semana, o EWU, ETF representativo do mercado no Reino Unido teve queda de -1,1% na semana, e as taxas de juros de 10 anos (Gilts) subiram 21 bps. No mês, a escalada de juros de 10 anos foi de 44 bps, refletindo o aumento de gastos do governo e a necessidade de emissão de mais dívida, o que gera um novo ponto de equilíbrio que conta com juros mais altos. As expectativas de cortes nas taxas de juros pelo Banco da Inglaterra também foram ajustadas para baixo.

A taxa das gilts possivelmente foi a causa de uma alta de 10 bps na treasury de 10 anos dos EUA na sexta-feira, em dia de dados econômicos mais fracos.

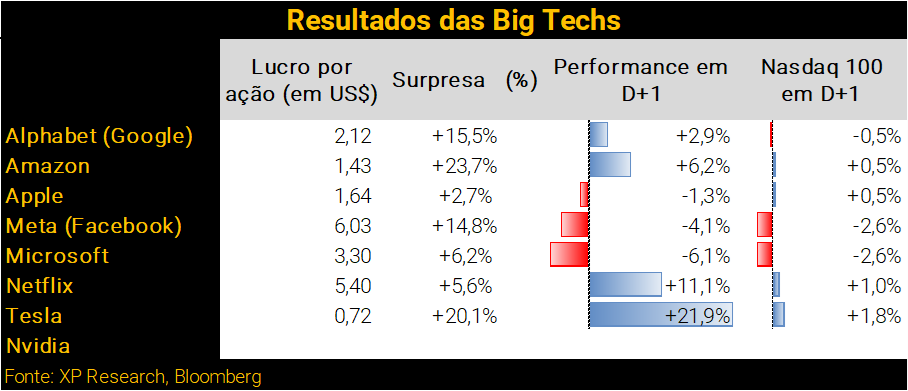

4. Big Techs: Resultados mistos no setor

A semana mais cheia da temporada de resultados também foi marcada pelos balanços de cinco Big Techs: Amazon (AMZN), Apple (AAPL), Microsoft (MSFT), Meta (META) e Alphabet (GOOG).

O grande destaque positivo foi a Amazon, que viu suas ações subindo +5,4% na semana após trazer surpresas positivas em seu segmento de anúncios, guidance acima das expectativas para o lucro operacional (EBIT) no 4º trimestre, assim como crescimento do segmento de computação na nuvem, o AWS, em linha com as estimativas do mercado.

As ações da Alphabet, empresa controladora do Google, tiveram alta de +3,6%, devido à reaceleração no crescimento de receita da Google Cloud, que ficou +5,2% acima do consenso. Além disso, o segmento de anúncios, maior gerador de receita da companhia, seguiu crescendo no 3º trimestre.

Por outro lado, embora a Microsoft tenha surpreendido com o crescimento de receita da Azure, sua plataforma de Cloud Computing, o preço das ações despencou -6,1% no dia seguinte ao resultado e, durante a semana, acumulou queda de -4,2%. A baixa foi reflexo do guidance aquém do esperado, prevendo receita no intervalo de US$ 63,8 bi a US$ 64,8 bi, enquanto o consenso esperava US$ 65,2 bi.

A Meta trouxe surpresas positivas em seus números. O resultado foi impulsionado principalmente pelo uso de inteligência artificial no segmento de anúncios da companhia, gerando maior eficiência na plataforma. Porém, o mercado penalizou as ações da companhia após anúncio de que capex deve superar benefícios de ganhos de eficiência no curto prazo.

Por fim, a Apple, que tem divulgado menos novidades em relação a inteligência artificial, divulgou receita abaixo das expectativas em todos os segmentos, exceto iPhone, cujas vendas vieram abaixo do esperado em Grande China, impactadas pela concorrência com marcas locais. As ações caíram -3,7% na semana.

5. Lilly: Receita mais magra

O crescente uso da Semaglutida, um inibidor de GLP-1 inicialmente indicado para diabetes tipo 2, mas amplamente usado no tratamento para perda de peso, tem impulsionado a performance de farmacêuticas responsáveis por medicamentos como Ozempic, da Novo Nordisk, e Mounjaro, da Lilly.

Nessa semana, a Lilly divulgou seus resultados do terceiro trimestre, que apesar de grande crescimento de vendas, decepcionaram o mercado ao apresentar uma desaceleração. O desempenho foi impactado, principalmente, pela demanda mais fraca do seu principal produto, o Mounjaro.

Os investidores continuam apostando no crescimento desse mercado, esperando crescimento de vendas de medicamentos dessa categoria, mas a desaceleração de Lilly acende o sinal de alerta em relação ao ritmo que se pode esperar para a continuidade dessa tendência.

O pioneiro entre medicamentos de Semaglutida foi o Ozempic, da Novo Nordisk, que iniciou uma verdadeira corrida entre as farmacêuticas para desenvolver medicamentos similares usados para diabetes e perda de peso. Após a Novo Nordisk, a Lilly foi a segunda empresa do setor a conseguir bons resultados e medicamentos com ampla aceitação. Nesse trimestre, no entanto, as farmácias reduziram novas encomendas, consumindo o estoque que havia sido construído previamente, em um sinal de redução do ritmo de crescimento dessa classe de medicamentos. Escrevemos mais a respeito do resultado aqui.

Apesar das preocupações, a Lilly ainda possui novos mercados a explorar. A companhia anunciou que pretende lançar o Mounjaro em Hong Kong no 4º trimestre, após aprovação da droga. Esse movimento pode ser estratégico para a farmacêutica, que segue competindo com a Novo Nordisk por participação de mercado. Na última semana, as ações da Lilly (LLY) recuaram -8,3%.

Agenda de resultados da próxima semana

Se você ainda não tem conta na XP Investimentos, abra a sua!