1. Economia Americana: Fed é o protagonista em semana de Jackson Hole – Taxas das treasuries caem após sinalização clara de corte de juros em setembro

2. Política Americana: Novo fato novo – Kamala Harris e Donald Trump empatam nos sites de apostas em semana de convenção do Partido Democrata

3. México: Reforma do judiciário aumenta incerteza – Bolsa cai e moeda se deprecia após governo anunciar prioridade do projeto

4. Commodities: Semana de volatilidade – Estoques chineses, inflação de alimentos na Índia e nova alta do cacau são principais culpados

5. AMD: Davi e Golias, terceiro round – AMD anuncia aquisição da ZT Systems em clara sinalização que pretende avançar no segmento dos datacenters para inteligência artificial

1. Economia Americana: Fed é o protagonista em semana de Jackson Hole

A semana foi de importantes divulgações e eventos, que deram pistas sobre os futuros passos da política monetária americana e provocaram fechamento da curva de juros. A Treasury de 2 anos encerrou a semana em 3,92% (contra 4,06% no fechamento da semana anterior) e a de 10 anos em 3,81% (contra 3,88%).

Dados de atividade econômica e revisão de dados emprego foram divulgados ao longo da semana, trazendo novas perspectivas sobre a saúde da economia. O Bureau of Labor Statistics (BLS) revisou negativamente os números de criação de emprego anuais até março, com uma redução de 818 mil postos de trabalho em relação ao divulgado anteriormente, a maior desde a crise financeira global de 2008. Entre indicadores de atividade econômica, o índice de gerentes de compras composto (PMI Composite) de agosto veio em linha com as expectativas, mas evidenciou a disparidade entre os desempenhos do setor de serviços e da indústria. Vendas de casas existentes cresceram em julho após meses de queda, levemente melhor que o esperado.

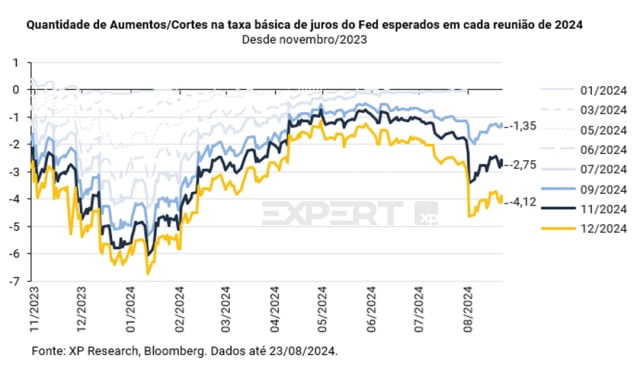

Para além dos dados, o destaque dessa semana foi o próprio Federal Reserve. Na ata do Comitê Federal de Mercado Aberto (FOMC) de julho, foram destacados os riscos elevados para o mercado de trabalho, e também foi revelado que a maioria dos participantes considera apropriado um corte na taxa de juros na próxima reunião, em setembro. O impacto imediato da ata foi limitado, à medida que o mercado aguardava o discurso do presidente do Fed, Jerome Powell, no simpósio de Jackson Hole.

O simpósio de Jackson Hole, promovido pelo Federal Reserve de Kansas City, é um evento anual bastante aguardado pelos mercados, que esperam ouvir considerações dos principais banqueiros centrais do mundo sobre os rumos da política monetária. Em seu discurso, Powell sinalizou que o Fed está se aproximando de um momento de flexibilização da política monetária, mas evitou fazer compromissos explícitos. Powell reiterou que a autoridade monetária depende da evolução dos dados econômicos para a tomada de futuras decisões e destacou a confiança crescente de que a inflação está em uma trajetória sustentável de volta à meta de 2%.

Com isso, o mercado segue com apostas divididas entre cortes de 25 e 50 pontos-base nas próximas reuniões do Fed, esperando 4 cortes de 25 bps até o final do ano. A fala de Powell em Jackson Hole reforçou a expectativa de que o Fed esteja pronto para cortar as taxas em setembro. Até lá, são aguardados alguns importantes indicadores, como a inflação medida pelo deflator do índice de consumo pessoal (PCE) referente a julho, os dados de emprego de agosto e a inflação ao consumidor (CPI) de agosto.

2. Política Americana: Novo fato novo

Ao longo da semana realizou-se, em Chicago, a convenção do partido democrata, que marcou a oficialização da atual vice-presidente, Kamala Harris, como candidata do partido à presidência no pleito do dia 5 de novembro.

O evento foi marcado pelos discursos de grandes personalidades do partido democrata, como o atual presidente (e vitorioso das primárias do partido) Joe Biden e sua esposa Jill, Bill e Hillary Clinton, Barack e Michelle Obama; senadores como Elizabeth Warren e Bernie Sanders (em teoria, independente); governadores como Josh Shapiro (da Pensilvânia, estado crucial para a campanha), Gretchen Whitmer, artistas como Kerry Washington, Steve Wonder e Lil Jon (turn down for what?!) além, obviamente do candidato a vice e atual governador de Minessota, Tim Walz, e a própria Kamala Harris, que aceitou formalmente sua nomeação no último dia do evento.

Kamala fez a sua primeira aparição relevante desde que foi indicada para substituir Joe Biden no tíquete presidencial. Além da multidão presente, o mundo inteiro pode acompanhar sua mensagem. A vice-presidente Harris enfatizou sua ascendência (mãe indiana, pai jamaicano) e sua infância difícil. Além disso, relembrou sua sua carreira como procuradora na Califórnia e a luta contra os grandes bancos, universidades que visam o lucro e carteis de drogas. Por fim, enfatizou o discurso de união sem, é claro, atacar o ex-presidente Trump e afirmar que ele apresenta uma “ameaça à democracia”.

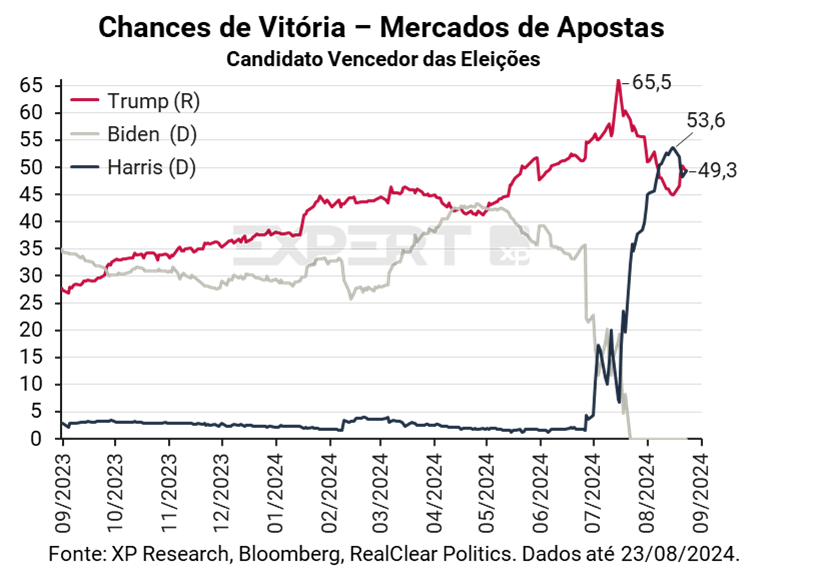

Havia uma expectativa de que a convenção impulsionasse ainda mais as chances do partido democrata, que já tinha se tornado o favorito nos sites de apostas após a troca de candidato, porém similar ao “fato novo” que o partido criou logo após o atentado a Trump, um “novo fato novo” acabou ofuscando a convenção: a suspensão da candidatura de Robert Francis Kennedy Jr (RFK) e a retirada de seu nome dos estados nos quais a disputa está mais acirrada. Nesses estados, RFK pede a seus eleitores que apoiem Donald Trump. Diante da batalha de “fatos novos” desta semana, segundo os sites de apostas (pessoal com “skin in the game”) a corrida presidencial, que já alternou entre republicanos e democratas como favoritos está efetivamente EMPATADA. Vemos leve vantagem de Trump em relação a Kamala Harris quando analisamos as probabilidades nos Swing State, especialmente se convertermos um percentual maior das intenções de voto em RFK para o partido republicano.

3. México: Reforma do judiciário aumenta incerteza

O México tem enfrentado uma série de desafios que impactaram negativamente o desempenho da bolsa de valores do país. Em junho, o país elegeu Claudia Sheinbaum para suceder Andrés Manuel Lopez Obrador (também conhecido como AMLO) na presidência. A vitória da candidata do MORENA (mesmo partido de AMLO) já era esperada, entretanto, o que surpreendeu foi a magnitude da dominância da coalizão Sigamos Haciendo Historia (encabeçada pelo MORENA), na esfera legislativa.

A maioria alcançada pelo partido de AMLO viabiliza a aprovação de suas promessas de campanha de 2018, de realizar uma série de reformas constitucionais, incluindo a reforma judicial, que consiste em passar eleger juízes, incluindo ministros da Suprema Corte, por voto popular direto. Opositores da reforma temem que a mudança de regras torne o sistema judicial mais vulnerável à influência externa, de partidos políticos até grupos de crime organizado. A reforma está prevista para ser discutida pelo Comitê de Pontos Constitucionais, onde o governo tem maioria.

A reforma gerou protestos de trabalhadores do judiciário, que entraram em greve até que a proposta seja descartada. O embaixador americano Ken Salazar também criticou duramente a proposta, ao argumentar ela tem potencial de tornar o judiciário mexicano mais vulnerável à influência do crime organizado e ameaçar a relação comercial entre os EUA e o México. As críticas não foram bem recebidas por membros do governo mexicano e criaram tensões entre os dois países.

Além disso, a nomeação do novo presidente da Pemex, estatal mexicana de petróleo, também trouxe incertezas. Claudia Sheinbaum deve nomear Victor Rodriguez Padilla para o cargo, um acadêmico que é visto pelo mercado como uma figura controversa. A expectativa da nomeação contribuiu para adicionar volatilidade ao mercado.

Outro fator que contribuiu para a performance negativa dos mercados na semana foi a desaceleração do crescimento econômico. Dados do INEGI (instituto de estatística do país) revelaram que o PIB do México cresceu apenas 0,2% no segundo trimestre, em linha com as expectativas do mercado, mas reforçando uma tendência de desaceleração observada desde o final do ano passado. Do lado positivo, a inflação desacelerou mais do que o esperado, o que abriu caminho para um novo corte na taxa de juros pelo Banco Central do México.

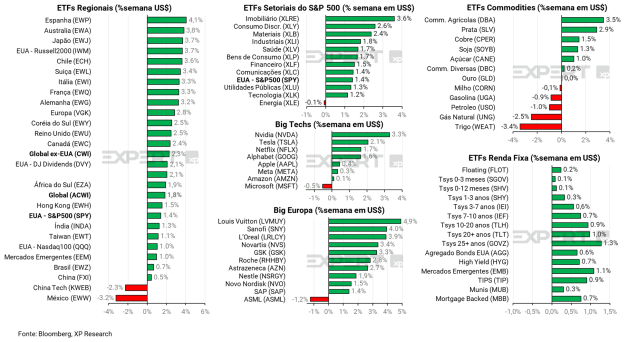

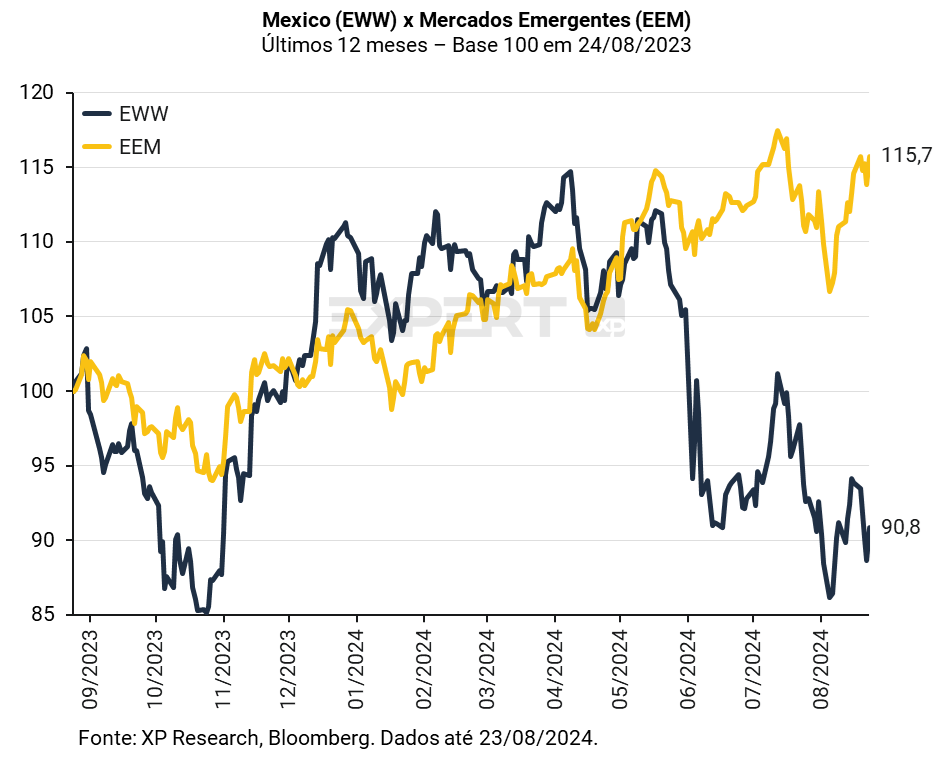

Com o aumento da incerteza no país, o ETF que reflete o desempenho das ações do México em dólar (EWW) teve a pior performance na semana quando comparado a outros países e regiões, caindo -3,1% na semana, impulsionado pela desvalorização do peso mexicano (MXNUSD: -2,5%) e pela queda da bolsa mexicana (Mexbol: -1,1%).

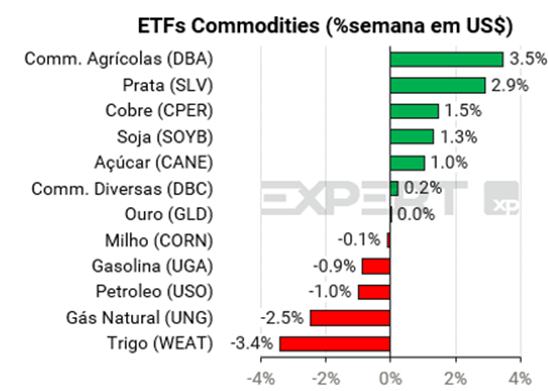

4. Commodities globais: Semana de volatilidade

Nesta semana, dados econômicos, expectativas ligadas à política monetária e notícias do lado da oferta provocaram volatilidade nos mercados de commodities.

O minério de ferro seguiu pressionado, especialmente por conta da demanda chinesa enfraquecida. Os estoques chineses da commodity permaneceram próximos a nível recorde, à medida que a produção de aço no país desacelera, impactada pelos níveis mais baixos de rentabilidade das usinas e queda na demanda aparente chinesa de aço. O minério apresenta queda significativa em 2024, perdendo cerca de um terço de seu valor em no ano e com possibilidade de novas quedas ante cenário macroeconômico desfavorável.

O ETF representativo do petróleo (USO) teve queda de 1% na semana, com dúvidas sobre a força da demanda global e a enfraquecimento esperado para 2025. Algumas das principais notícias ligadas à commodity na semana foram sobre o destino das exportações russas. A importação de petróleo russo pela China, até então maior compradora de petróleo do país sancionado, caiu 7,4% em julho na comparação anual, enquanto as compras da Índia avançaram, levando o país a assumir posto de principal destino do petróleo russo.

A inflação ao consumidor na Índia chegou a cair para 3,5% A/A, abaixo da meta o banco central, de 4%. Entretanto, o grupo de alimentação, que corresponde a cerca de metade do índice, segue persistentemente elevado, mas começa a se normalizar após final da temporada das monções e após medidas de controle de preços adotadas pelo governo, como restrição à exportação de arroz. O aumento de importação de petróleo russo pelo país também pode ser uma possível resposta do governo ao problema da inflação.

As commodities agrícolas tiveram alta na semana, com o índice geral pressionado por alta de mais de 10% nos futuros de cacau, que seguem sob pressão, enquanto milho e soja caem na semana após indicativos de colheitas fortes. Os estoques de commodities comercializáveis permanecem criticamente baixos, à medida que a China mantém uma quantidade significativa das reservas globais.

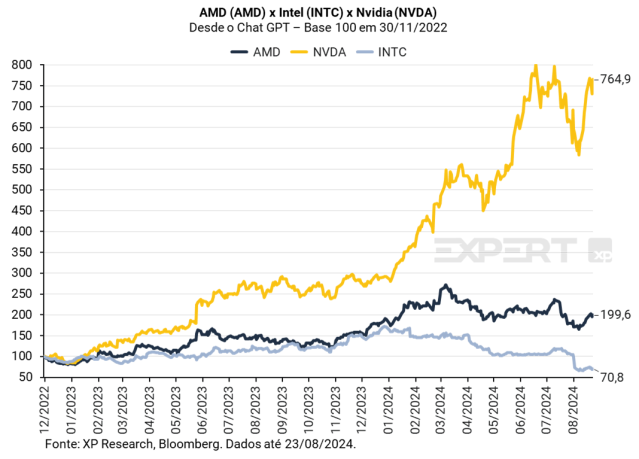

5. AMD: Davi e Golias, terceiro round

A Intel, durante algumas décadas, foi a principal empresa do mercado de CPUs. O termo “Intel Inside” foi sinônimo de qualidade e confiabilidade, justificando preços mais altos por seus produtos, ao mesmo tempo que dominava os mercados de computadores pessoais e datacenters. Porém, focando em inovação e se propondo a oferecer um melhor custo-benefício aos clientes, a AMD conseguiu quebrar esse quase-monopólio da Intel e, com sua linha Ryzen, já chega a, 33% de alguns mercados, como o de processadores x86.

Nos últimos anos, a AMD não lutou apenas essa batalha. No mercado de placas gráficas, a AMD conseguiu, com o lançamento da linha Radeon usando a mesma estratégia de oferecer um bom custo-benefício, conquistar espaço num mercado dominado pela Nvidia com suas placas GeForce.

E, nesta semana, a AMD decidiu lançar mais uma ofensiva num mercado também dominado pela Nvidia: o de datacenters voltados para Inteligência Artificial! A AMD já tem presença neste universo mas vê a Nvidia crescer e ampliar seu diferencial competitivo com chips mais eficientes e soluções integradas com softwares.

Foi como parte desse desejo de abocanhar uma fatia maior desse mercado de centenas de bilhões de dólares que a AMD anunciou a aquisição da ZT Systems, uma empresa focada em soluções de data centers em larga escala. A ZT tem como seus principais clientes as grandes provedoras de computação na nuvem do mundo (Amazon, Microsoft e Alphabet), além de outras empresas que mantém seu próprio sistema de processamento, como a Meta.

A aquisição da ZT pela AMD é um importante marco na evolução da Inteligência Artificial pois representa uma verticalização da indústria. A AMD, sem dúvida, irá incorporar seus chips ao portfólio da ZT e, se a história nos serve de exemplo, a AMD deverá buscar oferecer aos seus clientes uma solução que represente uma alternativa de melhor custo-benefício. Eles estão acostumados a enfrentar Golias.

AMD faz parte da carteira Top Ações Globais XP

Se você ainda não tem conta na XP Investimentos, abra a sua!