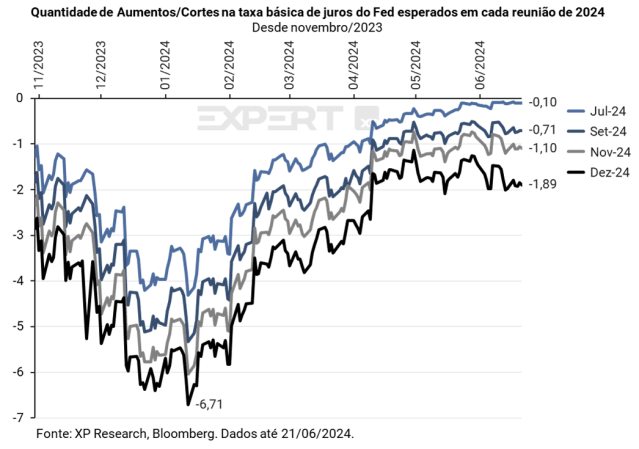

1. Economia Americana: Curva abre após dados mistos de atividade – Índices de gerentes de compras positivos e vendas no varejo fracas marcam a semana

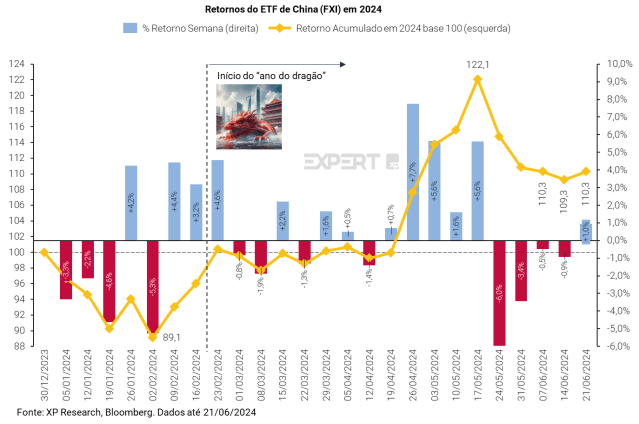

2. China: Cresce expectativa por novos estímulos – Banco Central mantém taxas de juros inalteradas e setor imobiliário segue enfraquecido

3. Reino Unido: Cortes de juros são esperados em agosto – Inflação ao consumidor converge à meta e banco central mantém juros inalterados

4. Energia Nuclear: O retorno? – Incentivos do governo impulsionam o otimismo com o setor

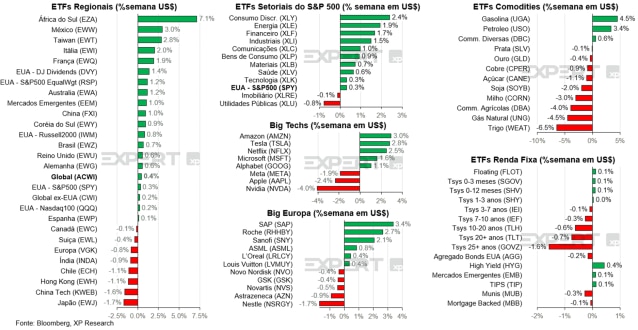

5. Nvidia: No topo do mundo por um dia – Nvidia se torna a empresa mais valiosa do mundo na terça-feira e volta ao terceiro lugar no final da semana

1. Economia Americana: Curva abre após dados mistos de atividade

Nessa semana, dados de atividade econômica divulgados nos Estados Unidos revelaram que as vendas no varejo vieram abaixo do esperado em maio, além de uma revisão para baixo nos dados dos meses anteriores. O enfraquecimento das vendas no varejo é um novo sinal de redução do fôlego do consumidor americano, e indicativo de redução do ritmo de crescimento do PIB. A redução do consumo é resultante da moderação do crescimento dos salários enquanto a inflação segue como um peso para o orçamento das famílias, que também têm cada vez mais restrições no acesso ao crédito ante taxas elevadas.

Por outro lado, índices de gerentes de compra da indústria e de serviços surpreenderam positivamente, vindo em 51,7 e 55,1, respectivamente, acima da marca de 50 pontos que indica expansão.

A semana contou com discursos de alguns diretores do Federal Reserve, que enfatizaram a necessidade de mais evidências de que a inflação está arrefecendo para dar início ao ciclo de afrouxamento monetário. Goolsbee, do Fed de Chicago, classificou os dados recentes de inflação como “excelentes”. Já Logan, do Fed de Dallas, afirmou que embora os dados recentes mostrem que a inflação está arrefecendo, é necessário que haja “vários outros meses com esses dados para realmente termos confiança em nossa perspectiva de que estamos caminhando para a meta de 2%”. John Williams, do Fed de Nova York, prevê que os juros “caiam gradualmente nos próximos dois anos, refletindo o fato de que a inflação está voltando à meta de 2%”.

A XP projeta que o Fed irá reduzir os juros pela primeira vez em dezembro, mas a divulgação de dados mais benignos pode acabar antecipando o início do ciclo de cortes para setembro. Atualmente, o mercado atribui uma probabilidade de 71% para um corte até setembro.

Com os dados dessa semana, a curva de juros americana abriu. A taxa de 10 anos encerrou a semana em 4,26% (contra 4,21% do fechamento da semana) e a taxa de 30 anos encerrou a semana em 4,40% (contra 4,35% na semana anterior).

2. China: Cresce expectativa por novos estímulos

A semana foi agitada para mercados chineses. O ETF representativo das grandes empresas chinesas, o FXI, teve uma semana de bastante volatilidade e encerrou a semana com alta de 1,1%.

O banco central chinês (PBoC) manteve inalteradas a taxa de juros de um e cinco anos, em linha com as expectativas. A maioria dos empréstimos baseia-se na referência de 1 ano, ao passo que os juros de 5 anos influenciam a concessão de hipotecas. O governo busca estimular o setor imobiliário, que passa por uma crise desde 2021, iniciada pela quebra da incorporadora Evergrande.

O governo deve seguir estimulando a economia para garantir o atingimento da meta de crescimento do PIB de 5% em 2024, mas cortes de juros são feitos com cautela, uma vez que apesar da necessidade de incentivos, há uma preocupação quanto à possibilidade de desvalorização da moeda.

Além da decisão de juros, o PBoC sinalizou nessa semana que estuda realizar uma importante mudança na forma como gerencia a liquidez da economia, aventando a possibilidade de reintroduzir negociações de títulos. A medida aumentaria a capacidade da autoridade monetária influenciar a parte longa da curva de juros.

Em termos de dados econômicos, o setor industrial desapontou em maio apesar dos estímulos, desacelerando em relação a abril, ao passo que vendas no varejo cresceram impulsionadas por gastos sazonais relacionados a feriados. Devido à demanda fraca, empréstimos cresceram menos que o esperado em maio, e o setor imobiliário seguiu apresentando sinais ruins, com a maior queda em preços de novos imóveis em quase 10 anos.

Em termos de geopolítica, a semana também compreendeu novas medidas de retaliação da China contra a União Europeia, incluindo tarifas para importação de carros europeus e investigação anti-dumping de produtos de carne suína europeia.

3. Reino Unido: Cortes de juros são esperados em agosto

O Banco da Inglaterra (BoE) manteve sua taxa de juros de referência inalterada em 5,25% nessa semana. A decisão causou uma divisão de votos de 7 votos pela manutenção contra 2 votos por um corte de 25 bps na taxa, e foi em linha com as expectativas, repetindo o placar da última reunião.

Apesar de dados dessa semana terem indicado que a inflação ao consumidor no Reino Unido convergiu para a meta anual de 2% pela primeira vez desde abril de 2021, preços de serviços seguem pressionados, especialmente devido a componentes voláteis e aumentos de preços administrados, a autoridade monetária considerou adequado aguardar progresso adicional nos indicadores.

No comunicado pós reunião, a linguagem adotada foi percebida como mais branda, ou dovish, o que é consistente com a expectativa da XP que o início do ciclo de cortes vá se iniciar na reunião de agosto. O comunicado transmitiu uma visão otimista do panorama econômico, mencionando atividade mais forte do que o esperado e continuidade da moderação da inflação.

Os mercados reagiram positivamente à decisão, e as taxas dos Gilts (títulos do governo britânico) de 2 anos recuaram em relação ao pico registrado antes da reunião do banco central. Os mercados agora atribuem uma chance de 60% para um corte da taxa de juros em agosto, ante 35% antes da decisão.

Há duas semanas, o Banco Central Europeu cortou juros, sendo o quarto banco central desenvolvido a iniciar o ciclo de afrouxamento monetário, após o Riksbank (banco central sueco), SNB (banco central suíço) e BoC (banco central canadense). Nessa semana, o banco central da Suíça realizou seu segundo corte de juros, voltando a surpreender o mercado.

4. Energia Nuclear: O retorno?

Grandes catástrofes tendem a marcar a memória coletiva de gerações e influenciar decisões por muitos anos, quiçá décadas, à frente. Que jogue a primeira pedra quem não associa o termo “energia nuclear” aos desastres de Chernobyl (em 1986 mas com uma excelente série na HBO sobre o evento) e Fukushima (em 2011).

Mas, apesar da má reputação, a geração de energia nuclear tem seu lugar na história e foi de fundamental importância na matriz energética do mundo e, em especial, dos EUA. Iniciando-se na década de 1950 este modal de produção de energia alcançou cerca de 20% do total na década de 1990 e se manteve por volta dos 18 a 20% até os dias atuais, com pouco mais de 800 terawatts-hora de capacidade em 94 reatores, dos quais a grande maioria tem 30 ou mais anos de uso. Globalmente, no entanto, esse percentual caiu de 17% para apenas 10% em 2023.

Nos últimos anos uma conjunção de fatores tem contribuído para o possível renascimento do entusiasmo com energia nuclear no mundo. Em primeiro lugar, existe uma tendência global em diminuir as emissões de carbono na atmosfera e as usinas nucleares não têm esses gases como subproduto da sua operação. Além disso, a crescente demanda por energia elétrica e o prognóstico de alto consumo por parte dos novos datacenters voltados para inteligência artificial (de que se alimentam os chips?) têm voltado as atenções para modais confiáveis (menos instáveis que os modais renováveis) e de baixo custo, como é o exemplo das usinas nucleares. O conflito entre Rússia e Ucrânia, que ameaçou o fornecimento de gás na Europa, também fez aumentar o interesse pelo tema no velho continente.

Além dos fatores citados acima, há dois elementos importantes na equação que valem ser mencionados: i) pesquisa de 2023 da Pew Research mostra que 57% dos adultos nos EUA são favoráveis ao aumento da geração de energia nuclear no país, um considerável aumento dos 43% em 2016 e; ii) o governo está dando incentivos à indústria, com benefícios tributários às atuais operadoras e às novas plantas contidos no texto do Inflation Reduction Act de 2022 além de, nesta semana, ter passado no Senado (por 88 a 2 num raro momento de união bipartidária!) o ADVANCE Act que cria um arcabouço regulatório e uma série de facilidades para acelerar a criação de novas plantas.

Empresas ligadas diretamente à geração de energia pelo modal nuclear têm tido performances bastante positivas nos últimos 2 anos. Destacamos duas: Constellation Energy e Vistra Corp, duas das maiores operadoras desse segmento nos EUA, subiram cerca de 300% nos últimos 2 anos, ante uma alta de apenas 11% do setor de Utilidades Públicas no mesmo período.

Nossos times de ESG e Utilities também escreveram, recentemente, uma nota sobre o tema e vale conferir aqui.

5. Nvidia: No topo do mundo por um dia

No dia 18/06/2024 a Nvidia entrou para um seleto grupo de empresas que podem dizer que chegaram ao topo do mundo. É verdade que (por enquanto) ela tenha ficado no ponto mais alto do pódio por enquanto, por apenas um dia, mas a empresa fundada e comandada por Jensen Huang se junta, agora, a nomes como a Companhia das Índias Orientais (fomos longe nessa, hein? Anos 1800), General Motors (décadas de 1920 e 1930), AT&T (décadas de 1930 a 1980), IBM (décadas de 1960 e 1970), General Electric (décadas de 1990 e 2000), Microsoft (pré crise das .com), ExxonMobil (década de 2000), PetroChina (no pós crise de 2007), Apple (de 2011 até recentemente), Saudi Aramco (brevemente em 2019) e Microsoft (sim, de novo, em 2024 e atual “campeã”).

A evolução do preço das ações da Nvidia é incrível em qualquer janela temporal:

– No ano: +155%

– Últimos 12 meses: +194%

– Últimos 2 anos: 664%

– Últimos 5 anos: +3,236%

– Últimos 10 anos: +22,980%

Mas nem tudo foram flores na trajetória da Nvidia. A empresa esteve à beira do fracasso por diversas vezes e foi “expulsa” de diversos mercados por concorrentes (à época) maiores e mais poderosos, como o próprio Jansen Huang mencionou em discurso recente na Caltech (vale a pena assistir esses quatro minutos e meio, especialmente a conclusão se o(a) leitor(a) for swiftie).

Apesar da performance estratosférica, as receitas e os lucros da empresa também subiram vertiginosamente nos últimos anos e, bem diferente dos anos 2000, não parece haver sinais de bolha na ação, visto que há fundamentos por trás da alta dos preços. Porém, o fato de não ser uma bolha, não quer dizer que as ações não são caras. A 22,9x Preço/Receita, 41,6x Preço/Lucro e 34,3x EV/Ebitda as ações da maior empresa de semicondutores do mundo precifica um cenário de continuidade de crescimento de lucros como o dos últimos 2 anos e tende a apresentar grande volatilidade conforme as projeções de lucros se ajustam. Na semana que se tornou a maior empresa do mundo, as ações encerraram uma sequência de 8 semanas de alta e caíram 4% e voltaram para a 3ª colocação atrás, novamente, de Apple e Microsoft.

Se você ainda não tem conta na XP Investimentos, abra a sua!