2026 começou com um cenário que parecia bastante favorável para ativos brasileiros: valorização do real, resiliência natividade econômica, lucros corporativos em crescimento e o mercado chegou a discutir um ciclo mais intenso de cortes de juros. Por outro lado, foi possível acompanhar, especialmente a partir de março, uma reprecificação importante: inflação mais persistente, juros globais elevados, o que tem aumentado a cautela no mercado de crédito.

Para entender como os gestores estão navegando nesse ambiente de maior cautela no mercado de crédito, realizamos uma pesquisa entre os dias 19 e 27 de maio, com 32 gestoras, abrangendo mais de 68 fundos de crédito privado tradicionais e previdenciários distribuídos entre as principais classes da indústria: Crédito Liquidez, Crédito High Grade e Debêntures Incentivadas (Infra CDI).

O objetivo foi analisar (i) como os gestores estão posicionando suas carteiras e o que mudou em termos de carrego nos últimos 6 meses; (ii) como a indústria vem reagindo ao novo ciclo de juros; (ii) quais são as estratégias que em nossa visão estão preparadas para promover diversificação no cenário atual.

Contexto de mercado:

A combinação de tensões geopolíticas, inflação mais persistente e juros elevados por mais tempo tem impactado diretamente no mercado de crédito. Quando você tem choques de oferta, pressão em cadeias produtivas e custos mais altos de energia e financiamento, o impacto aparece rapidamente no balanço das empresas. O resultado é um ambiente em que o risco de crédito volta a ganhar relevância, gerando maior sensibilidade macro nos principais índices de crédito.

O aumento de volatilidade nos spreads de crédito nos últimos anos pode ser explicado por dois grandes vetores: de um lado, estamos acompanhando um processo de reprecificação recorrente dos juros não apenas no Brasil, mas ao redor do mundo, que alterou de forma estrutural o custo de capital e a percepção de risco dos investidores, do outro, eventos de crédito em empresas com peso relevante nos principais índices de referência também aumentam a cautela dos investidores e geram reprecificação negativa nos ativos.

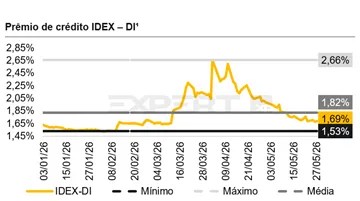

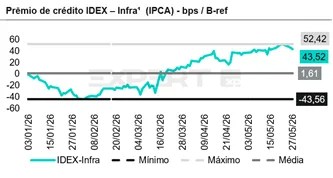

Esses dois vetores também explicam, a abertura recente de spreads acompanhada a partir do mês de fevereiro de 2026 e mencionado no último relatório sobre o tema, movimento observado tanto nos spreads dos corporativos (IDEX-DI) quanto dos incentivados (IDEX-Infra).

Em nossa visão, esse movimento representa um ciclo natural de reprecificação de risco: o mercado passa a exigir mais prêmio para carregar os mesmos ativos, o que, por definição, produz um efeito negativo no curto prazo, levando algumas estratégias a terem um retorno muito próximo ou abaixo do CDI, e do outro, eleva o retorno esperado das carteiras dos fundos tradicionais e previdênciarios que os detêm.

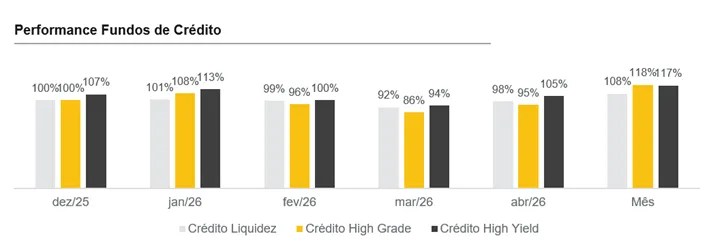

Em março de 2026, mês de maior estresse do período, os fundos de Crédito Liquidez apresentaram uma performance de 92% do CDI, os fundos de crédito de High Grade 86% do CDI e os fundos de crédito High Yield 94%, refletindo a marcação a mercado dos ativos em um ambiente de abertura de spreads. Em abril, já se observou recuperação parcial, com as três classes voltando a patamares de 95% a 105% do CDI. O dado mais expressivo, contudo, veio em maio, período em que a pesquisa foi realizada: com o fechamento dos spreads, os fundos de Crédito Liquidez atingiram 108% do CDI, os de High Grade 118% e os de High Yield 117%.

Abrindo a Carteira dos Gestores

Quando os spreads se abrem, o mercado passa a precificar o risco de forma diferente e em alguns casos de forma mais adequada. Como consequência direta do movimento de abertura, existe uma tendência de aumento no retorno esperado das carteiras dos fundos de crédito, seja nas estratégias tradicionais ou previdenciárias. Movimento, que foi o principal resultado da pesquisa realizada:

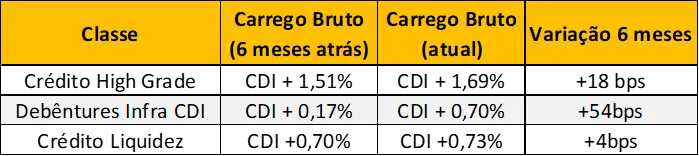

A mudança no carrego dos gestores é um ponto que merece atenção, porque contraria a leitura mais imediata que muitos investidores fazem ao ver a cota de um fundo rodando abaixo do CDI em um período de estresse. queda temporária na marcação a mercado dos ativos não significa que a estratégia perdeu qualidade, mas pode significar que o carrego futuro da carteira ficou mais alto. Ou seja, as estratégias que compraram ativos com spreads “melhores” durante a volatilidade, podem apresentar um carrego elevado nos meses subsequentes.

Além do carrego, os dados mostram que a duration média das carteiras ficou em torno de 2 a 3 anos, nível moderado, que reflete tanto a cautela com o ciclo de juros quanto a preferência por flexibilidade diante de eventos corporativos.

O que fazer nesse cenário?

O perfil de gestão do mercado de crédito, por natureza, tende a ser lido como um perfil cauteloso, mas desde os episódios de estresse no mercado de crédito em 2023 o tema seletividade no mercado de crédito passou a ser dominante nas conversas para além do ambiente de gestão.

Em nossa visão, esse aumento de cautela não se trata de um ajuste pontual de posicionamento e visão por parte dos investidores, mas de uma mudança de postura que se consolidou ao longo dos últimos anos e que se tornou ainda mais evidente no ciclo recente de abertura de spreads. A lógica é direta: em um ambiente de maior dispersão de risco, a capacidade de distinguir estratégias resilientes daquelas com fragilidades estruturais deixa de ser um diferencial e passa a ser o requisito mínimo para preservar patrimônio.

Diante de um ambiente de spreads elevados, carrego crescente e performance em recuperação, a questão central para o investidor deixa de ser “se alocar em crédito” e passa a ser “em qual estratégia e com qual gestor”.

Com base nos dados da pesquisa e na análise do cenário atual, identificamos cinco estratégias que reúnem as características mais adequadas para o momento: carrego elevado, gestão ativa de crédito, diversificação efetiva e disciplina de risco comprovada em ciclos adversos.

São elas:

Legacy Credit Advisory [Crédito High Grade]: Portfólio diversificado com forte capacidade analítica e histórico consistente na gestão de crédito privado. A gestora é reconhecida pela profundidade do processo de originação e pela disciplina na limitação de concentração por emissor, características que demonstraram valor especialmente durante os episódios de estresse recentes. Estratégia também possui a versão previdenciária Legacy Crédito Prev Advisory XP Seg

Valora Absolute [Crédito Livre]: A estratégia de crédito livre da Valora oferece flexibilidade para capturar oportunidades em diferentes segmentos do mercado (de High Grade a debêntures incentivadas), o que a torna particularmente relevante em um ciclo de spreads heterogêneos. O carrego bruto acima de CDI + 2% reflete a capacidade de navegar entre classes sem comprometer a qualidade média do portfólio. Estratégia também possui a versão previdenciária Valora Prev XP Seg

Kinea Andes [Crédito High Grade]: Fundo com forte disciplina de risco, amplo acesso a operações primárias e diversificação setorial. A Kinea possui uma das estruturas de análise de crédito mais robustas da indústria brasileira, com processo de comitê que integra análise quantitativa e perspectiva setorial qualitativa.

JGP Corporate [Crédito Corporativo]: Abordagem fundamentalista com seleção criteriosa de emissores em um ambiente de maior dispersão. A JGP é reconhecida pelo histórico de longa data na gestão de crédito privado e pela capacidade de identificar assimetrias em emissores com qualidade superior à precificada pelo mercado. Estratégia também possui a versão previdenciária JGP Crédito Prev Advisory XP Seg

Os dados indicam que o denominador comum entre essas cinco estratégias carrego bruto superior a CDI + 2%, diversificação efetiva por emissor e setor e gestores com experiência comprovada em ciclos adversos.

Para conhecer outras estratégias adequadas para o cenário atual, confira o TOP Fundos e Previdência

Conte com nosso Top Fundos e TOP Fundos Previdência

Se você ainda não tem conta na XP Investimentos, abra a sua!