No Indo a Fundo no Outliers dessa semana, bem como o da última edição, aproveitamos o ambiente da Expert XP 2022 para explorar os cenários econômicos de grandes gestoras, cujos times possuem ampla expertise, não só no tema, mas também em transformar essa conjuntura em retornos significativos para seus cotistas. Conheça com mais detalhes a estrutura e visão macro por trás dos fundos Multimercados das gestoras Bahia Asset e Truxt Investimentos, com foco no cenário brasileiro, em complemento ao relatório anterior que foi mais focado na visão de outros 2 gestores no cenário internacional.

Bahia Asset

Independente desde 2011, o Bahia Asset teve início da sua estrutura como gestora há mais de 40 anos, dentro do Banco BBM. Atualmente possui cerca de R$8 bilhões sob gestão, sendo mais de R$5 bilhões nos fundos Multimercados e os demais distribuídos nas estratégias de Renda Variável e Renda Fixa.

Reconhecidos pela formação e desenvolvimento de profissionais no mercado financeiro, contam com aproximadamente 100 colaboradores. Cerca de 40 pessoas estão envolvidas diretamente na gestão dos fundos, sendo 15 pessoas da área de pesquisa macroeconômica. Alexandre Soriano, responsável pela área de Pesquisa Macroeconômica, possui Doutorado em Economia pela UCLA e o Economista-chefe de Macro Brasil, Luiz Maciel, possui Doutorado em Economia pela FGV. Não à toa as projeções da gestora são presença recorrente no Top 5 do Banco Central.

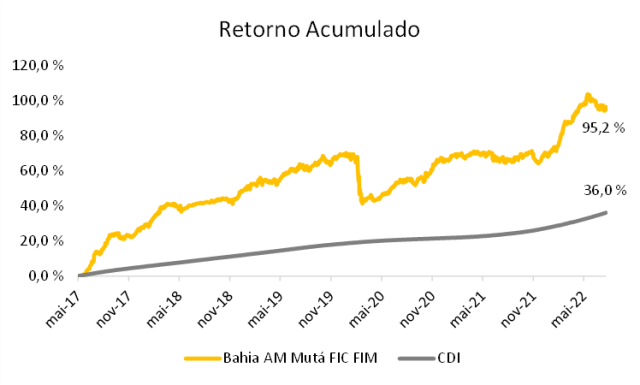

Os principais fundos Multimercados Macro da casa são: Bahia AM Advisory FIC FIM, Bahia AM Maraú Advisory FIC FIM e Bahia AM Mutá FIC FIM, do menor para maior volatilidade respectivamente. O Bahia Mutá Advisory FIC de FIM é o fundo espelho do Bahia AM Mutá FIC FIM disponível na plataforma da XP. O Bahia AM Mutá FIC FIM teve início em 31/05/2015 e tem apresentado volatilidade¹ anualizada de 7,5% desde então com um retorno acumulado de 95,2% nesse mesmo período (até 19/08/2022) versus 36,0% acumulado pela variação do CDI:

¹ Volatilidade nada mais é uma métrica para entender quão significativa foi a oscilação dos retornos de um ativo no passado.

O fundo busca oportunidades por meio de uma carteira diversificada em Juros, Moedas, Índices de crédito, Bolsa e Commodities, sob cogestão das equipes de Renda Fixa e Renda Variável, lideradas respectivamente por Thiago Mendez e Gustavo Daibert.

Desde seu início as operações de juros explicam uma parcela significativa da performance do fundo. Em 2022 não foi diferente, principalmente considerando que o grande tema até aqui foi a inflação no mundo e a resposta de política monetária dos Bancos Centrais. O destaque em termos de rentabilidade nesse período ficou por conta de posições tomadas na parte curta de juros, ou seja esperando que os juros fossem maiores do que os já precificados pelo mercado, em diversos países como EUA, Canadá, Polônia e África do Sul. Muitas vezes essas posições foram combinadas com estratégias pessimistas no mercado de crédito e de volatilidade, também com resultados positivos. No Brasil, a gestora teve retornos positivos em posições mais táticas nos juros locais e compradas em inflação.

Atualmente as principais posições do fundo em juros, são tomadas nos países desenvolvidos, ou seja, ainda esperando que os juros sejam maiores do que o precificado atualmente, principalmente Canadá e Estados Unidos. Acreditam que para terem posições aplicadas em juros no Brasil, ou seja, esperando que os juros sejam menores do que o precificado atualmente, o preço precisaria ficar mais atrativo e para tal, o mercado tem que ter uma expectativa da trajetória da Taxa Selic Meta com menos cortes pelo Copom ou então eles precisam ver uma inflação global menor juntamente com maior previsibilidade da política econômica do próximo governo brasileiro e consequentemente maior previsibilidade do arcabouço fiscal.

Em moedas, estão comprados no Dólar contra o Euro. E possuem posições vendidas em bolsa americana e comprados em nomes específicos da bolsa brasileira.

Truxt Investimentos

Criada em 2017, a Truxt é uma gestora com mais de R$15 bilhões sob gestão e mais de 40 profissionais. Seus principais sócios José Tovar e Bruno Garcia, trabalham juntos desde 2001 na ARX Investimentos. Outros sócios relevantes também vieram da mesma gestora para fundar a Truxt, como a Mariana Dreux, gestora da estratégia Macro. Além das três pessoas de gestão da área macro, o time de análise é composto por mais sete pessoas e é liderado por Arthur Carvalho, que possui Mestrado em Economia pela London School of Economics and Political Science.

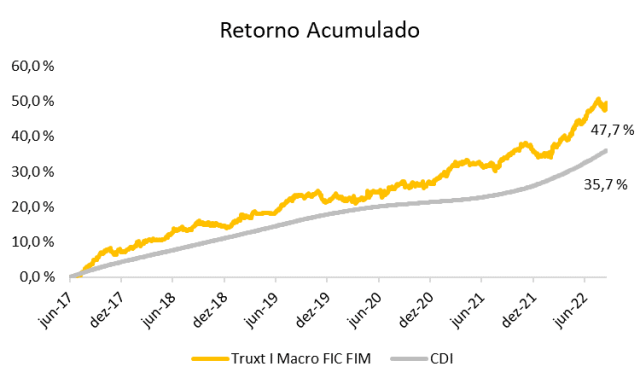

O fundo macro da casa é o Truxt I Macro FIC FIM (Truxt Macro Advisory FIC FIM é o fundo espelho disponível na XP) e seu veículo previdenciário Truxt Macro Prev Icatu FIC. O fundo é composto pelas melhores ideias do time de ações e pelo time macro que opera juros, moedas e commodities. Abaixo o histórico do fundo mais antigo da estratégia macro desde seu início em junho de 2017:

Desde o seu início, a estratégia em juros foi o principal destaque do fundo em termos de contribuição de performance. Em segundo lugar, em torno de 25% do retorno do fundo, foram as posições em ações. No período, as posições em juros contribuíram para o resultado tanto no ciclo de queda dos juros, entre 2017 e 2020, quanto no movimento de alta dos juros ocorrido a partir de 2021 até o momento atual. Além disso, a estratégia também se beneficiou de investimento em juros de outras economias, tanto desenvolvidas quanto emergentes como Noruega, Chile e República Tcheca.

Atualmente as principais posições do fundo em juros, são tomadas nos países desenvolvidos, ou seja, esperando que os juros sejam maiores do que o precificado atualmente, principalmente do Canadá e Estados Unidos. Além disso acreditam em um achatamento da curva de juros em países europeus, ou seja, esperam que os juros precificados nos vencimentos mais curtos sejam mais altos e os juros mais longos sejam menores. Em moedas, estão comprados no Dólar contra o Euro.

Perspectivas de cenário

Um dos grandes desafios do mercado é conseguir projetar variáveis econômicas e desenhar cenários, um segundo grande desafio, mais específico é como comprar ou vender ativos que tenham a maior capacidade de gerar retornos caso o cenário projetado esteja correto.

Como bem explicado pelo time do Bahia, o Brasil conviveu com juros relativamente baixos entre os anos de 2017 e 2019, período em que um arcabouço fiscal robusto estava vigente, com gastos fiscais se retraindo e abrindo espaço para uma Selic menor. Além disso, no mundo, não se falava no grande atual problema, a inflação, pelo contrário, os Bancos Centrais dos países desenvolvidos lutavam contra deflação. O Brasil é um país emergente que tem que financiar uma dívida de 80% do PIB com vencimentos curtos e necessariamente prêmios altos para atrair financiadores. Para piorar o panorama, uma eleição presidencial se aproxima, a administração atual está promovendo estímulos fiscais e pouco se sabe realmente sobre qual será a política econômica e regime fiscal de ambos candidatos.

Qual a trajetória da Selic?

Para a Truxt, a trajetória ainda é de alta. Acreditam que ao mesmo tempo em que esse ciclo de alta de juros parece muito próximo ao fim, não veem um alívio na piora para as perspectivas de inflação e do fiscal no Brasil, tornando incerta a direção do próximo movimento do Copom após a pausa, mas acreditam que a probabilidade de alta dos juros é maior. O cenário externo também tem um peso importante nessa análise, tanto por acreditarem que os juros deverão ser mais alto nos Estados Unidos, como o crescimento do país também deverá ser acima ao compararmos com seu pares, resultando em uma valorização da moeda norte-americana em relação aos demais desenvolvidos, ambos vetores para que os juros no Brasil fiquem mais altos por um período maior.

Já a equipe do Bahia acredita que o mais provável é que esse ciclo de alta já tenha sido encerrado com a Selic atual, apesar de não descartarem uma última alta de 0,25%, levando a Selic para 14,00% ao ano. Na visão deles, o “juro real neutro” (juro nominal descontada a inflação) atual está ao redor de 4,5%. Portanto, a Selic atual se encontra em níveis restritivos, ou seja, já está num patamar suficiente para frear a economia e combater a inflação, sendo assim, seria natural esperar que o próximo movimento seja de queda. A grande discussão é quando esse ciclo começa e qual a intensidade. Eles projetam que o Banco Central reduza a taxa Selic a partir do segundo semestre de 2023, encerrando o ano que vem em 12,5%.

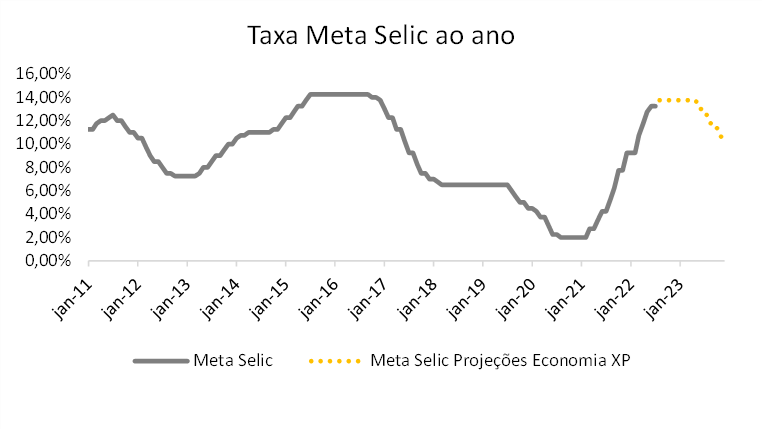

No gráfico, um histórico da Taxa Selic Meta, a taxa estabelecida pelo Copom, o Comitê de Política Monetária e as projeções da XP para o futuro dessa taxa.

Depois de um ciclo de baixa que culminou na menor taxa de juros no patamar de 2% entre agosto de 2020 e fevereiro de 2021, em março do mesmo ano tivemos o início do atual ciclo de alta. No último Copom, no início do mês, tivemos mais um movimento de alta de 0,5%, levando a taxa para o atual nível de 13,75%.

No gráfico ilustramos as projeções do time de Economia da XP. Eles acreditam que não haverá mais uma alta e que a taxa se manterá nesse patamar até maio de 2023, quando o esperado é que a taxa caia, encerrando o ano que vem em 10% a.a.

E a inflação?

Para o Bahia, o quadro inflacionário global e local ainda é bastante desafiador, apesar de atenuado pela recente queda de algumas commodities. A inflação ao redor do mundo, inclusive no Brasil, estão em níveis muito altos e apresentarão uma convergência lenta em direção às metas estabelecidas, principalmente considerando os itens mais ligados ao mercado de trabalho, como serviços. Eles projetam no Brasil uma inflação de 7,2% em 2022 e 5,3% em 2023 bem acima da meta central de 3,25% em 2023.

O time da Truxt também espera que a trajetória de desinflação iniciada nas últimas divulgações continue à frente, também em ritmo mais lento do que o esperado pelo mercado. Projetam uma inflação de 5,5% em 2023 ou mais. Os estímulos fiscais que veem sendo feitos pelo governo, como cortes de impostos e programas sociais, e números qualitativamente ruins das últimos dados de inflação, corroboram a projeção deles de persistência do quadro inflacionário.

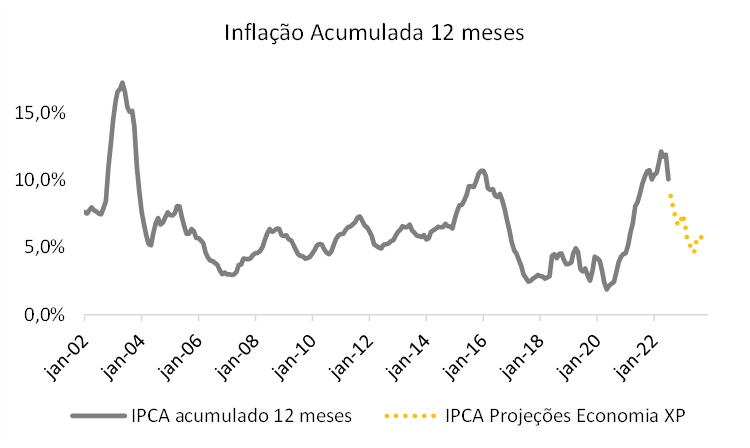

No gráfico, ilustramos a trajetória da inflação desde 2002. Após seu pico de 17,24% em abril de 2003, atingimos novamente um acumulado de dois dígitos desde o último trimestre do ano passado.

Como as gestoras anteriormente citadas e o mercado em geral, o time de Economia da XP espera que a inflação continue a diminuir. Voltando para um dígito ainda no acumulado 12 meses até agosto desse ano. Projetam uma inflação de 6,8% em 2022 e 5,5% no final de 2023.

Confira mais sobre o cenário do time de Economia da XP no relatório mensal Economia em Destaque.

O cenário e a diversificação de portfólio

Em momentos tão desafiadores como o atual, olhar para as variáveis macroeconômicas, bem como para a dinâmica que o mercado apresenta diante a elas, se torna um fator extremamente crucial para aqueles que desejam gerar retornos relevantes através possíveis ineficiências do mercado. Isso quer dizer que existem momentos em que não necessariamente a precificação reflete a capacidade de geração de retorno no longo prazo de um determinado ativo. Dessa forma, se manter atualizado e de olho nos fundamentos fará total diferença para a desempenho de uma carteira.

Por outro lado, realizar movimentações de curto prazo em um ambiente de tamanhas incertezas não é uma tarefa trivial. Dessa forma, é muito importante que o investidor compreenda que dentro de um fundo de investimento ele poderá encontrar a expertise de gestores e analistas experientes, um time completo olhando para cada uma das variáveis, além de todas as ferramentas de gestão e controle de risco.

Sim, o cenário e seus ciclos de fato são fatores relevante para o sucesso da carteira. Por isso, reforçamos a importância de não apenas estar investido, mas de realizar rebalaceamentos periódicos em especial para investidores de longo prazo, e que possuam posições em classes de ativos de mais risco nas carteiras, tais como ações e multimercados. Vale pontuar, que dentro da gestão dos fundos multimercados, o gestor possui flexibilidade para realizar alocações estratégicas e mudanças de portfolio, de forma que esse rebalaceamento é acompanhado de uma gestão profissional.

Reforçamos nossa visão positiva para a classe de multimercados que possui uma alocação estrutural dentro das carteiras recomendadas. Para conferir nossas recomendações por politica de investimento confira o nosso Onde Investir.