Imagine que você foi em uma nutricionista e saiu da consulta com uma dieta diversificada, ideal para seus objetivos. Você pegou aquela recomendação, tomou como base, e começou a montar sua alimentação diária. Com o passar do tempo, seja por preferência, ou por facilidade de encontrar, você começou a aumentar a quantidade de alguns alimentos que mais gostava, e passou a diminuir outros.

Tempos depois, na consulta de retorno, a nutricionista percebeu que você estava cada vez mais longe de alcançar seus objetivos e, ao pesquisar os motivos, descobriu um desequilíbrio na dieta passada anteriormente. Para resumir, você aumentou a quantidade de alguns alimentos, deixando de lado outros que eram extremamente necessários, e no fim do dia, isso impactou diretamente no resultado obtido.

Saindo do universo nutritivo e entrando no mundo dos investimentos, tema desse relatório, imagine que a dieta é a alocação da sua carteira, também conhecida como asset allocation, que nada mais é do que a divisão de quanto você investe/aloca em cada classe de ativos, entre a renda fixa, renda variável, multimercados, entre outras, levando em consideração os “nutrientes” necessários para o atingimento da suas metas de retorno, dentro das suas limitações de risco. Dessa forma, você precisa de forma regular, conferir se não existem desequilíbrios estruturais nessa alocação, que de alguma forma irão impactar no resultado esperado da sua carteira: a esse processo de ajuste periódico dos percentuais da carteira damos o nome de rebalanceamento.

Rebalanceamento nada mais é do que gerenciar a concentração de recursos da sua carteira, certificando-se que as alocações definidas por classe de ativo (asset allocation) seguem de acordo com o que foi previamente determinado, ou se não existe nenhum desequilíbrio estrutural causado pelas variações expressivas (negativas ou positivas) de uma classe em detrimento de outra.

Em resumo, rebalanceamento é uma maneira de manter, com disciplina, uma carteira sempre equilibrada. A grande pergunta – e que esperamos te auxiliar a definir até o final desse relatório é: quando e como esse rebalanceamento deve ser feito?

Abra a sua conta na XP Investimentos!

Receba conteúdos da Expert pelo Telegram!

De olho nas variações do mercado

Para começar, o objetivo de construir uma carteira diversificada é obter retornos descorrelacionados, protegendo a carteira dos riscos específicos de cada classe. Dessa forma, é natural que algumas classes de ativos possuam variações maiores que outras em determinados períodos, gerando assim, esse desequilibro estrutural comentado anteriormente.

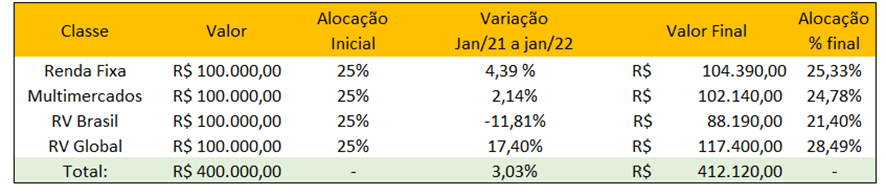

Para exemplificar esses desequilíbrios, montamos uma simulação hipotética de uma alocação em janeiro de 2021, onde um investidor fez um aporte de R$ 400 mil e dividiu em quatro classes: Renda Fixa, Multimercados, Renda Variável Brasil e Renda Variável Global. Nessa simulação o investidor colocou 25% em cada classe, e realizou os investimentos em 01 de janeiro de 2021.

Vale pontuar que essa não é a nossa recomendação de alocação, esses valores foram utilizados apenas para facilitar a compreensão, você pode conferir nossas alocações recomendadas no relatório Onde Investir.

De volta à simulação e com o objetivo de demonstrar as diferentes variações por classes, utilizamos os principais índices de referência para cada classe, onde para as variações de Renda Fixa consideramos o CDI, para multimercados o IHFA (índice de fundos multimercados da Anbima), Renda Variável Brasil o Ibovespa (principal índice de ações da bolsa brasileira) e para Renda Variável Global consideramos o índice MSCI ACWI (índice de ações globais de países desenvolvidos e emergentes).

Como resultado, podemos ver a importância da diversificação, onde no consolidado, as variações da carteira totalizaram 3,03%. Por outro lado, uma carteira concentrada apenas em RV Global, poderia render positivamente 17,40%. ou poderia cair -11,80% caso a alocação fosse apenas em RV Brasil. Aqui já temos uma lição, pois o princípio da diversificação pressupõe que você diversifique sua carteira em diversas classes com comportamentos distintos entre si para que você não esteja em nenhum momento no pior investimento naquele momento (mês, ano ou qualquer período). Para evitar a pior rentabilidade do período, você também talvez tenha que abrir mão da maior rentabilidade daquele janela de tempo, no caso o ano de 2021, com isso, você obtém um retorno que ao longo do tempo seja sempre satisfatório aos seus objetivos, sem grandes sobressaltos.

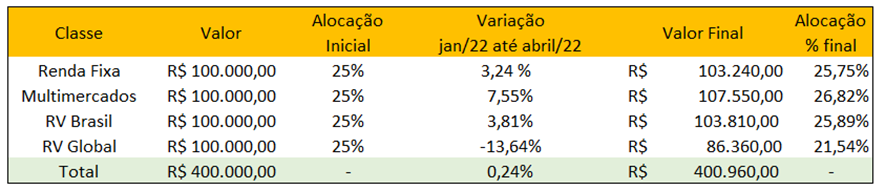

Mesmo assim, ao olhar para tabela, o investidor pode ter a falsa impressão de que concentrar “no investimento da vez” ou o que “melhor performou” seria a melhor opção. E para demonstrar que não, montamos uma nova simulação: de um investidor que fez o rebalanceamento da carteira no final de 2021, e o resultado dessa alocação ao final do mês de abril de 2022:

Perceba que o cenário se inverteu em relação a alocação em RV Global, se o investidor estivesse alocado apenas nessa classe, teria uma queda de -13,64% na rentabilidade do ano até abril de 2022. Em contrapartida, no consolidado, para quem diversificou com 25% em cada classe, esta carteira estaria rendendo 0,24% em 2022.

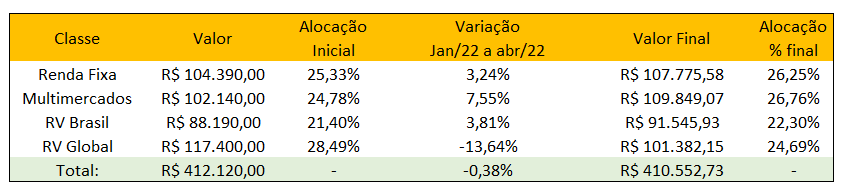

Agora, o que aconteceria nesse mesmo período com o investidor que não fez o rebalanceamento de carteira? Eis o resultado:

O investidor que montou sua alocação em janeiro de 2021 e não voltou para rebalancear, viu seu patrimônio desvalorizar em 0,38% para esse mesmo período de 2022. O investidor entrou 2022 com um patrimônio de R$ 412.120,00 e fechou o mês de abril com R$ 410.552,73, uma diferença de R$ -1.567,27. Mesmo que no consolidado ele esteja com um valor maior do que o aporte inicial (R$ 400 mil), a desvalorização do patrimônio poderia ser evitada com um reequilíbrio de portfolio.

Caso o investidor tivesse estabelecido um regra de rebalanceamento anual, considerando que precisaria retornar aos 25% para cada classe, ajustes seriam necessários ao final do período 1, principalmente em Renda Variável Brasil (para mais) e Renda Variável Global (para menos). Ou seja, o investidor, de forma disciplinada, venderia um pedaço da parcela de RV Global que subiu bastante, para realocar em RV Brasil que caiu de forma considerável. Dessa forma, ele entraria em 2022 com uma parcela de 25% (e não mais com 28,49%) em RV Global, por exemplo, podendo estar menos exposto ao que no ano seguinte caiu mais (RV Global).

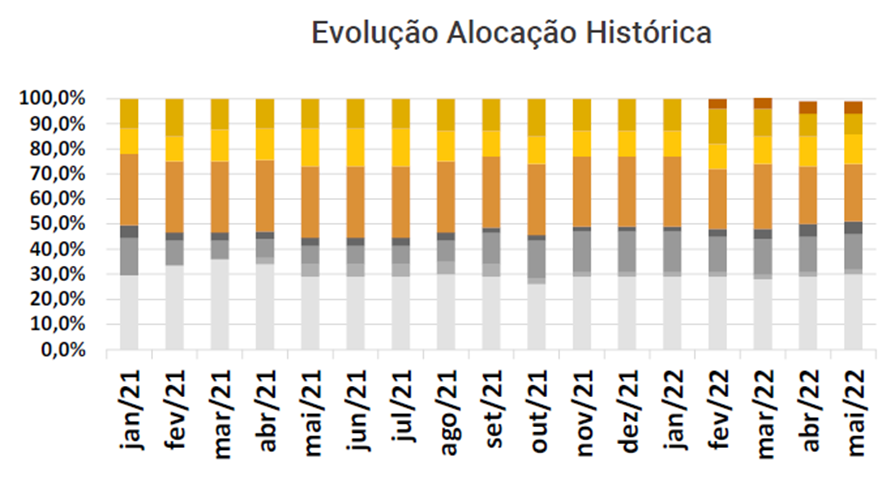

Tirando o foco do retorno de cada classe, vamos olhar para a alocação final em cada um dos períodos:

Aqui temos dois exemplos de “janela de observação”, a primeira de 1 ano e outra de 4 meses. Antes de falar sobre o prazo ideal de rebalanceamento, se é a cada 1 mês, 1 ano ou 10 anos, vale entender o que é “market timing” e porque é perigoso tentar acertar “o melhor momento” para sair ou entrar em uma classe específica.

Um mapa infalível

Quando você abre conta na XP é necessário responder o questionário de suitability, uma série de perguntas, cujas respostas vão ajudá-lo a determinar “quem é você no mundo dos investimentos”. Para ser ainda mais assertivo na sugestão da carteira ideal para você, na XP criamos uma segunda etapa adicional aos perfis de suitability (conservador, moderado e agressivo), que são as políticas de investimentos.

As políticas de investimentos da XP nada mais são do que sugestões de carteiras que levam em consideração quanto tempo você deseja manter aquele investimento e em qual nível de risco, pois ele ditará o retorno que você poderá esperar para aquela carteira. O seu nível de conhecimento e entendimento do mercado financeiro também é levado em conta e ajuda muito a garantir que você não tomará muito mais ou muito menos risco do que poderia tolerar na atual fase da sua “jornada” como investidor, de iniciante a expert.

Com o questionário suitability realizado e a sua política de investimentos em mãos, basta acessar o Onde Investir para entender a alocação ideal por classes.

Mensalmente, publicamos as recomendações de alocação por carteiras recomendadas, detalhando inclusive os ativos e produtos/fundos que são os preferidos do time de Alocação da XP. Esse relatório deve ser visto como uma base referencial de alocação para a sua política, já que o processo de seleção de classes e tamanho de alocação, leva em consideração o “portfolio ótimo” para esse prazo e risco, porém cabe a cada investidor decidir por seguir à risca ou não (lembra da história da nutricionista acima?).

Quando olhamos para a evolução histórica da política Estrategista fica perceptível que não realizamos movimentações repentinas ou bruscas, mesmo em cenários de extrema volatilidade, como nos últimos dois anos. Isso se dá, pois nossas carteiras levam em consideração retornos esperados de longo prazo para cada classe. Além disso, não acreditamos que em uma carteira de longo prazo, o investidor deve sair comprando e vendendo ativos para encontrar o “marketing timing” ideal.

Os ciclos de vida

De volta ao nutricionista, sabemos que as recomendações de dieta irão mudar no caso de um paciente sedentário ou de um atleta que pratica atividades físicas regularmente. Não é diferente quando o assunto é políticas de investimentos, sabemos que na medida que o investidor evolui em sua jornada e/ou muda de patamar financeiro, a sua politica de investimentos também poderá variar.

Dessa forma, considere avaliar não apenas a alocação por classe, mas periodicamente se certifique que você está na política certa, de acordo com seu momento de vida, ou se existe alguma mudança estrutural a ser realizada.

O rebalanceamento é quando você já montou seu mapa, e tem o guia certo para desenvolver seus investimentos. Entretanto, se sua vida mudar, seja para melhor ou pior, você também precisará mudar esse direcionamento de alocação – que podemos chamar de realinhamento de objetivos.

Nesse caso, não estamos falando do rebalanceamento em si, mas sim, uma reavaliação estratégica acerca do asset allocation ideal para as mudanças de momento de vida. Dessa forma, é importante ter em mente, que mais importante do que os ciclos de mercado, o investidor deverá priorizar compreender sua atual situação de vida e objetivos.

Um exemplo disso, é para um investidor que empreende, caso seu negócio esteja em um momento ruim, é natural que esse investidor procure manter sua carteira mais conservadora. Ou no caso contrário, de um investidor que acabou de ser promovido em seu emprego, com o aumento de renda, esse poderá ficar mais confortável em colocar mais riscos em sua alocação.

Critérios de rebalanceamento

Digamos que um investidor, por ter um perfil bem conservador, montou sua carteira de longo prazo apenas em Renda Fixa pós fixados. Faz sentido a manutenção dessa alocação mês a mês? Não! A não ser que o objetivo e perfil seja mudado, as mudanças da taxa básica de juros não tendem a ser repentinas. E mesmo em 2020, quando a taxa chegou à mínima histórica, houve toda uma análise de cenário por parte do Banco Central, e logo na sequência a taxa voltou a subir.

Por outro lado, uma carteira bem agressiva, que possui muita volatilidade, faz sentindo a manutenção dessa alocação a cada 1 ano? Não! Pois os ciclos do mercado estão cada vez mais rápidos e é importante ter a carteira balanceada para evitar penalização na rentabilidade por conta dessas mudanças repentinas.

Esses dois exemplos extremos são apenas para demonstrar que o tempo de rebalanceamento vai depender do tipo de ativo alocado, e do horizonte de investimento definido. De maneira geral, o prazo de 6 meses poderá atender as necessidades de monitoramento, mas o rebalanceamento ainda precisa levar em consideração alguns fatores como custos e liquidez do ativo.

Em relação aos custos, se a alocação for realizada através de fundos de investimentos, o investidor irá pagar imposto sobre o rendimento do valor resgatado. Caso a alocação seja feita diretamente em ações por exemplo, o investidor deverá se atentar aos custos de corretagem, além do imposto (se for o caso). Em resumo, movimentações excessivas podem gerar uma série de custos e tributos, que precisam ser levados em consideração, pois podem corroer o retorno da carteira.

Da parte da liquidez, alocações com carência, prazo de vencimento de ativos ou até mesmo de longos prazos de resgates, no caso de fundos, precisam ser analisadas na hora do rebalancemento. Nem sempre será possível resgatar, ou o valor do resgate pode não sair como o planejado.

Por fim, a recomendação ideal é que os recursos utilizados sejam oriundo de novos aportes, dessa forma o investidor poderá reduzir os custos atrelados ao resgate de um investimento já realizado, ou até mesmo, equilibrar a carteira de maneira mais eficiente em relação ao cenário macroeconômico e às suas necessidades/objetivos.

Cuidado com o viés da ação

Quando falamos em movimentações constantes, acontecimentos de grandes amplitudes e impactos consideráveis na rentabilidade da carteira, o investidor pode se sentir pressionado a “fazer alguma coisa” seja para diminuir a queda, ou pegar “oportunidades únicas” do cenário. Essa vontade de fazer alguma coisa também é conhecida como viés da ação, e pode ser muito prejudicial à carteira do investidor.

É sempre bom lembrar que para a parcela da carteira recomendada para o longo prazo, não adianta fazer o acompanhamento diário. Ainda mais se tiver alocações de riscos que possuem alta volatilidade (grandes oscilações). Por outro lado, é importante ter em mente que não existe uma receita única quando o assunto é alocação de portfólio. E por esse motivo, o investidor precisa ter os objetivos bem definidos para não serem prejudicados por “recomendações genéricas”.

A começar pelo fato de que nem todo o dinheiro investido será para o longo prazo, e que os objetivos de cada parcela da carteira podem mudar ao longo do tempo. Por isso, para não cair no “viés da ação” ainda no planejamento da alocação o investidor precisa definir o prazo de manutenção da carteira, que inclui o contínuo monitoramento e rebalanceamento por classes.

O que a história (e os números) tem nos mostrado ao longo do tempo é que ter regras claras de rebalanceamento e seguí-las com disciplina, podem levar a sua carteira de investimentos para um outro patamar, sendo gerida de uma forma mais parecida com a dos renomados investidores que sabem que obter resultados acima da média, demandam estratégia, conhecimento e resiliência.

Por esse motivo a nossa recomendação é focar na elaboração de uma carteira diversificada, entendendo que caso o investidor não possua tempo e conhecimento acerca de todas variáveis e potenciais impactos, o melhor caminho é buscar pela terceirização de gestão – e isso pode ser feito através de fundos de investimentos, onde o investidor contará com um gestor, especialista em investimentos que irá acompanhar diariamente todas as variáveis para optar pelas melhores oportunidades e tendências.

O mais importante é estar investido, diversificado e realizando monitoramento constante, para identificar mudanças estruturais nas alocações que demandem manutenção ou resgate caso necessário.

Se você ainda não tem conta na XP Investimentos, abra a sua!