As aplicações em fundos de investimento, em sua maioria, estão sujeitas à cobrança de tributos como Imposto de Renda (IR) e Imposto sobre Operações Financeiras (IOF).

Em alguns casos, também há a incidência do come-cotas, um mecanismo de antecipação do IR aplicado periodicamente em determinados fundos.

Ambos são retidos na fonte, isto é, incidem automaticamente no momento do resgate da aplicação, e o investidor não precisa pagá-los via boletos ou guias.

Antes de investir, vale entender como funciona o Imposto de Renda nos fundos de investimento e em que situações pode haver incidência de IOF sobre os rendimentos.

A seguir, você vai entender como funciona a tributação em fundos de investimento, incluindo a incidência de impostos, o funcionamento do come-cotas e da compensação.

O que são fundos de investimento?

Fundos de investimento são uma forma de aplicação financeira em conjunto com outros investidores.

Em vez de investir sozinho em diferentes ativos, várias pessoas reúnem seus recursos em um único fundo, administrado por um gestor profissional.

Esse gestor é responsável por decidir onde o dinheiro será aplicado, de acordo com a estratégia do fundo, que pode incluir ativos como títulos de renda fixa, ações, câmbio ou outros investimentos.

Ao investir em um fundo, o investidor compra cotas, que representam uma pequena parte do patrimônio total do fundo. O valor dessas cotas varia conforme o desempenho dos investimentos que fazem parte da carteira.

Como funciona a tributação em fundos de investimento?

A tributação em fundos de investimento no Brasil pode variar conforme o tipo de fundo, o prazo da aplicação e o momento do resgate.

Os principais tributos envolvidos são o Imposto de Renda (IR) e, em algumas situações, o Imposto sobre Operações Financeiras (IOF). Em determinados fundos, também existe o come-cotas, um mecanismo de antecipação do Imposto de Renda.

Na maioria dos casos, os impostos são retidos na fonte. Isso significa que a própria instituição financeira responsável pelo fundo faz desconto dos tributos, sem que o investidor precise gerar guias ou realizar pagamentos por conta própria.

Quando se trata de regime de tributação em fundos de investimento, as regras se dividem em quatro categorias: curto prazo, longo prazo, renda variável e incentivado.

Conheça um pouco sobre cada uma delas a seguir:

Fundos de curto prazo

São classificados no regime de curto prazo os fundos que possuem uma carteira de títulos cujo prazo médio é menor ou igual a 365 dias.

Vale ressaltar que essa classificação não depende do tempo de permanência do investidor, período em que ele permanece investido no produto, mas apenas da composição da carteira do fundo.

Por outro lado, a alíquota do Imposto de Renda que incide sobre o lucro da aplicação varia conforme o tempo de permanência, da seguinte forma:

Podem ser classificados no regime de curto prazo tanto fundos de renda fixa quanto multimercados e cambiais.

Fundos de longo prazo

São classificados no regime de longo prazo os fundos que possuem uma carteira de títulos cujo prazo médio é maior que 365 dias.

Assim como ocorre com os fundos de curto prazo, essa classificação depende unicamente da composição da carteira do fundo, e não do tempo de permanência do investidor.

Neste caso, a alíquota do Imposto de Renda varia conforme o tempo de permanência do investimento, seguindo a tabela regressiva:

Também podem ser classificados nesse regime fundos de renda fixa, multimercados e cambiais.

Fundos de renda variável

São classificados no regime de renda variável os fundos que mantêm, no mínimo, 67% da parcela comprada do patrimônio líquido alocada em ações.

Note que, por definição, todos os fundos de ações (FIAs) são classificados nesse regime, mas os fundos multimercados também podem ser enquadrados nele desde que mantenham pelo menos 67% da carteira alocada em ações.

Nesse regime, independentemente do tempo de permanência do investimento, a alíquota de Imposto de Renda incidente sobre o ganho é de 15%.

Fundos incentivados

Essa categoria é atribuída aos fundos de debêntures incentivadas, que investem em títulos de dívida emitidos por empresas que financiam projetos de infraestrutura.

Esses papéis são enquadrados na Lei nº 12.431/2011 e contam com incentivo fiscal. Assim, os rendimentos desses fundos são isentos de Imposto de Renda para pessoas físicas, desde que atendidos os requisitos legais.

Confira aqui outros investimentos isentos de Imposto de Renda

Para pessoas jurídicas, há incidência de Imposto de Renda, com alíquota de 15%, independentemente do período investido.

Como descobrir qual o regime de tributação em fundos de investimento?

O regime de tributação em fundos de investimento é definido principalmente pela composição da carteira e pela classificação do fundo. Essas informações são estabelecidas na estrutura do produto e divulgadas pela instituição financeira.

Na lista de fundos da XP, você pode clicar no fundo desejado para ver mais detalhes. Uma nova aba será aberta com as informações do produto. Em seguida, basta acessar a seção “Informações básicas” e localizar o campo “Tributação”.

Por exemplo, para o caso do fundo XP Macro Institucional FIC FIM RL, vemos a seguinte tela de informação:

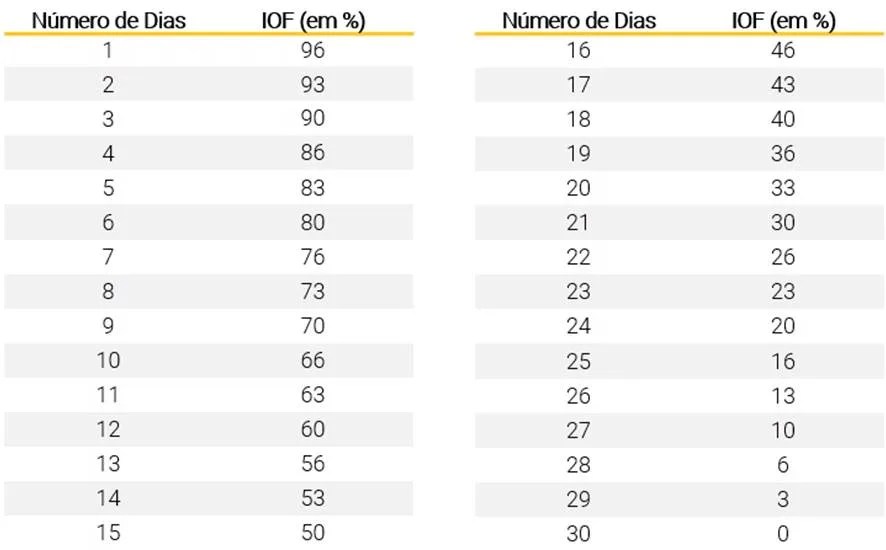

Quando o IOF pode ser cobrado?

O Imposto sobre Operações Financeiras (IOF) pode ser cobrado sobre o rendimento nos resgates feitos em um período inferior a 30 dias, para fundos com regime de curto prazo, longo prazo e incentivado. A alíquota do IOF varia de acordo com a tabela abaixo.

Os fundos de ações não estão sujeitos à incidência de IOF, mesmo quando o resgate ocorre em um período inferior a 30 dias. Isso acontece porque estes fundos seguem regras tributárias específicas do regime de renda variável.

O que é o come-cotas?

O come-cotas é um processo de antecipação do recolhimento do Imposto de Renda nos ganhos de aplicações em fundos de investimento. Na prática, em vez de o investidor pagar o imposto apenas no momento do resgate (o que pode durar anos), esse pagamento é antecipado e realizado duas vezes ao ano, desde que haja lucro.

Esse recolhimento acontece nos últimos dias úteis de maio e novembro, sendo feito por meio da redução do número de cotas do investidor (daí o nome come-cotas), de forma semelhante a um resgate.

Vale ressaltar que não há dupla tributação nesse processo. O Imposto de Renda é pago no come-cotas e também no momento do resgate da aplicação, mas neste último, o valor já pago anteriormente é descontado do imposto total devido.

Estão sujeitos ao come-cotas apenas os fundos com regime tributário de curto prazo e longo prazo. Logo, os fundos com tributação de renda variável (como fundo de ações) estão isentos do come-cotas, assim como os fundos de debêntures incentivadas e previdenciários.

Para os fundos de curto prazo, a alíquota do come-cotas é de 20%. Já para os fundos de longo prazo, a alíquota aplicada é de 15%, funcionando como uma antecipação da menor alíquota da tabela regressiva de Imposto de Renda.

Como funciona a compensação de IR em fundos de investimento?

A compensação de IR funciona para compensar perdas entre diferentes fundos de investimento, ou seja, deduzir da base de cálculo do imposto eventuais prejuízos registrados em resgates anteriores.

A compensação só pode ser realizada entre fundos da mesma classificação tributária.

Não importa se são da mesma gestora, se possuem o mesmo administrador ou se estão em instituições diferentes — a única condição é que tenham o mesmo regime tributário, como curto prazo, longo prazo, renda variável ou incentivado.

Para a perda ser válida, o investidor precisa ter “realizado o prejuízo” em alguma posição anterior, ou seja, o investimento precisa ter sido resgatado com perda.

Caso o investidor possua uma aplicação que esteja apenas acumulando perdas no momento, ela não pode ser usada para compensação, pois o prejuízo ainda não foi efetivamente realizado.

O prejuízo acumulado, que pode ser utilizado para compensação, não tem prazo de vencimento e pode inclusive ser utilizado para reduzir a base de cálculo do IR no come-cotas, quando aplicável.

Conclusão

Em resumo, entender como funciona a tributação de fundos de investimento ajuda o investidor a tomar decisões mais informadas e a avaliar melhor o retorno líquido das aplicações financeiras.

Na XP, todo esse processo é feito de forma automática e o investidor não precisa se preocupar com os aspectos operacionais da tributação em fundos de investimento.

Se quiser se aprofundar no tema, acesse o blog e confira também nossa trilha completa sobre Imposto de Renda, com conteúdos que explicam como declarar investimentos e entender as principais regras.

Dúvidas frequentes: Tributação de fundos de investimento

1. Como funciona o Imposto de Renda em fundos de investimento?

O Imposto de Renda em fundos de investimento é cobrado no momento do resgate e retido automaticamente na fonte. A alíquota depende do tipo de fundo e do prazo da aplicação. Em alguns casos, como em fundos de renda fixa e multimercados, também pode haver a antecipação semestral do imposto por meio do come-cotas.

2. O que é come-cotas?

O come-cotas é um mecanismo de antecipação do Imposto de Renda que ocorre em maio e novembro. Nesses casos, o imposto é recolhido automaticamente por meio da redução da quantidade de cotas do investidor no fundo.

3. Quais fundos têm come-cotas?

Em geral, o come-cotas incide sobre fundos de renda fixa e multimercado classificados como curto prazo ou longo prazo. Já fundos de ações, fundos imobiliários e fundos incentivados normalmente não possuem esse mecanismo.

4. Quando incide IOF sobre rendimento em fundos?

O IOF sobre rendimento ocorre apenas quando o resgate do investimento é feito em até 30 dias após a aplicação. A cobrança segue uma tabela regressiva, conhecida como tabela IOF, em que a alíquota diminui conforme aumenta o tempo da aplicação.

5. O investidor precisa pagar impostos manualmente em fundos?

Na maioria dos casos, não. A tributação em fundos é retida na fonte, ou seja, o cálculo e o recolhimento dos impostos são feitos automaticamente pela instituição financeira ou corretora.

Se você ainda não tem conta na XP Investimentos, abra a sua!