Clique aqui para baixar o PDF em inglês | Click here for the English version.

Obs.: Essas projeções estão sob revisão.

O economista sênior da XP, Marcos Ross, explica no vídeo acima o resultado do PIB e o novo cenário econômico brasileiro.

Confira a nossa revisão de PIB, IPCA, Selic e Câmbio para 2020 e 2021

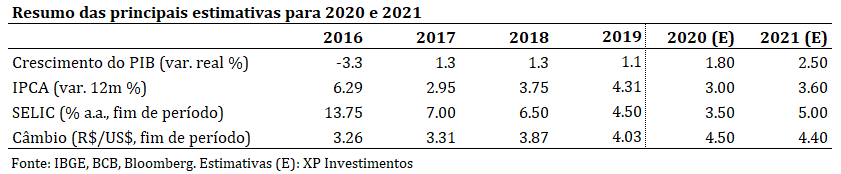

(1) Estamos revisando nossas projeções de PIB de 2,3% para 1,8% em 2020 e de 2,3% para 2,5% em 2021.

(2) Com relação à inflação, revisamos nossas projeções de 3,4% para 3,0% em 2020 e mantivemos em 3,6% para 2021.

(3) O menor crescimento com baixa inflação deve abrir espaço para o Banco Central voltar com o corte de juros, e agora estimamos que a taxa Selic chegue a 3,5% ao final de 2020. Para 2021, revisamos a Selic de fim de ano de 6,00% para 5,00%.

(4) Por fim, com relação ao câmbio, acreditamos que o Real seguirá desvalorizado e testando as máximas por vários meses. Por isso, estimamos agora que o câmbio de final de período em 2020 chegue a 4,50 (vs. projeção anterior de 4,15) e a 4,40 ao final de 2021 (vs. projeção anterior de 4,10).

O quadro econômico atual

A deterioração das expectativas do mercado sobre o desempenho das principais economias do mundo em decorrência do fenômeno coronavírus ocorreu de forma muito rápida, tendo culminando ontem com a reunião extraordinária do Fed e sua decisão de cortar os juros americanos em 0,50 ponto percentual. Diversos bancos centrais ao longo do mundo parecem possuir o mesmo entendimento de que existe uma desaceleração global intensa em curso e que mais medidas de estímulo devem ser providas.

As condições financeiras em diversas economias apresentaram uma deterioração considerável e certamente foi um fator fundamental que contribuiu para justificar a ação do Fed e confirmar o entendimento dos BCs de que existe uma condição atípica nas principais economias.

Cenário global ainda bastante incerto

No entanto, chama a atenção que, até o momento, pouca evidência concreta a respeito dessa desaceleração mais intensa tenha vindo do lado das empresas. Em conferência após a decisão, o presidente do Fed, Jerome Powell, foi vago com relação ao que a instituição vê do lado das empresas, mesmo alegando ter um alcance bom aos empresários. Powell deteve-se a mencionar o impacto negativo sobre companhias aéreas e sobre o setor de turismo e não desenvolveu muito mais. Além disso, até onde sabemos, não houve uma demanda clara por políticas de resgate por parte das empresas.

Algumas notícias nos jornais e do mundo corporativo indicam que, de fato, existe algum impacto negativo na cadeia global de suprimento. Apesar disso, ainda não é claro o seu tamanho. Nessa mesma linha, os dados de atividade econômica (PMIs e alguns índices de confiança) relativos ao mês de fevereiro, com exceção de alguns países asiáticos e da Itália, não apresentaram nenhum movimento atípico, sugerindo que a desaceleração no mundo poderia ser mais heterogênea do que se esperava. A própria OCDE, em sua última revisão de cenário, esboçava maior preocupação com países asiáticos.

A reunião do G7 de ontem não entregou o que o mercado esperava: pacotes fiscais e ações coordenadas dos bancos centrais para conter a crise. Preferiram, de forma prudente, não se precipitar e não gastar seus graus de liberdade face a uma desaceleração de proporções ainda incerta. Bancos centrais, no entanto, tomaram uma postura diferente. Essa dissonância aumenta o grau de incerteza no mundo, na medida em que revela haver algum descompasso informacional e de entendimento sobre a situação entre bancos centrais e ministérios.

Esse quadro, ao nosso ver, sugere que existe uma expectativa muito grande de que bancos centrais entreguem crescimento econômico. Essa pressão ocorre em menor grau sobre ministérios. Possivelmente, isso decorre do fato de que diversas economias não contam mais com instrumentos fiscais, dado o alto endividamento, e, por isso, pouco se espera deles.

Após a ação do Fed e dos discursos de diversos bancos centrais, observamos uma espiral de incerteza crescer e projeções de crescimento do Brasil e do mundo caíram sistematicamente. A hipótese de que bancos centrais se precipitaram ou erraram na dose ainda será testada. Caberá às autoridades mostrar com mais clareza as evidências observadas que levaram a agir com tanta rapidez. Os dados econômicos oficiais de fevereiro ajudarão a entender melhor essa questão, mas os dados de março já passam a ser contaminados pelas expectativas, dificultando a tarefa de entender o que veio primeiro: a desaceleração real da economia ou a desaceleração desencadeada pelo maior pessimismo.

Brasil nesse contexto conturbado global

O Brasil, nesse contexto, parecia estar um pouco mais resguardado. O fato de ser uma economia fechada (algo ruim) poderia ajudar a reduzir a exposição da economia brasileira aos efeitos deletérios globais nesse momento. Analistas de mercado, antes da reunião extraordinária do Fed, pareciam chegar a um consenso de que o crescimento do PIB do Brasil seria apenas 0,2 ponto percentual menor por conta dos efeitos do coronavírus. A expectativa de crescimento, medida pelo Focus, desacelerava pouco também.

O fato é que a ação do Fed parece ter desencadeado uma pressão sobre outros bancos centrais e o Banco Central do Brasil não foi exceção. Em nota emitida ontem, o BC sinalizou que cortará a Selic em março. A dúvida da instituição, nesse momento, parece ser sobre a magnitude do corte e sobre até onde a Selic pode cair nesse ciclo.

Nesse cenário conturbado, atualizamos nossas principais projeções, dado que a elevação da incerteza no mundo e desaceleração das principais economias trará impactos diretos e indiretos sobre o Brasil.

PIB – 1,8% em 2020 e 2,5% em 2021

Acreditamos que o crescimento do Brasil será menor em 2020 (de 2,3% para 1,8%). A princípio, menos por conta da desaceleração da atividade econômica global (que não se confirmou em fevereiro), mas mais por uma deterioração abrupta de condições financeiras e das expectativas com relação ao crescimento das principais economias. Além disso, a percepção crescente de que a desaceleração das reformas econômicas dificultará o processo de retomada econômica também contribui, em menor grau, para um PIB menor em 2020. Para 2021, revisamos para cima a nossa projeção de crescimento de 2,3% para 2,5% em virtude dos estímulos monetários que, possivelmente, não se consolidarão em sua totalidade em 2020.

As condições ainda sugerem que existe um viés negativo para os dois anos. No cenário doméstico, vemos uma performance bastante heterogênea entre os setores, uma estagnação industrial persistente e uma desaceleração pronunciada das reformas econômicas. No cenário externo, a onda de incerteza pode ser mais severa, alimentando as expectativas de que as economias globais levarão mais tempo do que o esperado para se recuperarem. Além disso, pautas como guerra comercial e tensões geopolíticas poderão entrar novamente no radar, a despeito da desaceleração da economia global.

Inflação – 3,00% em 2020 e 3,6% em 2021

Revisamos nossa projeção de inflação para baixo em 2020 de 3,4% para 3,0% e mantivemos a nossa projeção de 3,6% em 2021. A desaceleração global tende a ter um efeito desinflacionário não desprezível em 2020. No entanto, as dúvidas para 2021 permanecem no radar, dada a maior desvalorização cambial (ver mais abaixo), a baixa produtividade dos fatores e a retomada mais forte de crescimento em 2021. Os dados de investimento no 4T19 divulgados pelo IBGE confirmam que o crescimento potencial do Brasil segue baixo (aproximadamente 1%). Além disso, os dados de mercado de trabalho e de inflação sugerem que a taxa neutra de desemprego pode estar próxima de 10%. Assim, apesar do quadro benigno de inflação, ainda vemos questões estruturais que desafiarão o BC em 2021 e 2022.

Juros – 3,50% em 2020 e 5,00% em 2021

A complexidade do ambiente aumenta a incerteza sobre o plano de ação do BC. Trabalhamos com a hipótese de que o banco central optará por cortar a Selic em 50 pontos base (pb) em março seguido de mais um corte de 25 pb em reunião extraordinária em abril (cenário 1 abaixo), levando a Selic para 3,50% ao final de 2020. Acreditamos que, assim como na experiência do Fed, o BC optará por uma ação imediata mais contundente no curto prazo, mantendo a sinalização de cortes mais graduais. A deterioração das expectativas deverá seguir em abril (PIB oficial da China do 1T de 2020 será divulgado no dia 16 de abril) e isso deve impelir o BC a chamar uma reunião extraordinária para anunciar o corte de 25 pb.

Alternativamente, temos dois outros cenários descritos abaixo.

Cenário 1: base (55% de probabilidade)

- Selic terminal: 3,50%

- Março: corte de 50 pb

- Abril (reunião extraordinária): corte de 25 pb

Cenário 2: dovish (25% de probabilidade)

- Selic terminal: 3,25%

- Março: corte de 50 pb

- Abril (reunião extraordinária): corte de 50 pb

Cenário 3: hawkish (20% de probabilidade)

- Selic terminal: 3,75%

- Março: corte de 25 pb

- Maio: corte de 25 pb

Para 2021, revisamos a Selic de fim de ano de 6,00% para 5,00%. O ciclo de alta deve se iniciar na reunião de setembro, sendo que acreditamos em 3 altas de 50 pb nas reuniões de setembro, outubro e dezembro.

Câmbio – 4,50 em 2020 e 4,40 em 2021

Com o aumento da incerteza e da aversão ao risco no mundo e com a possibilidade de que a Selic permanecerá em 3,50% por um longo tempo, acreditamos que o Real seguirá desvalorizado em comparação ao dólar e testando as máximas por vários meses. O câmbio de final de período em 2020 que projetamos agora é de R$4,50 (vs. projeção anterior de R$4,15) e de R$4,40 no final de 2021 (vs. projeção anterior de R$4,10). A chance do câmbio testar o nível de R$4,60 e R$4,70 até o meio do ano é considerável. Logo, acreditamos em um cenário de alta volatilidade.

Se você ainda não tem conta na XP Investimentos, abra a sua!