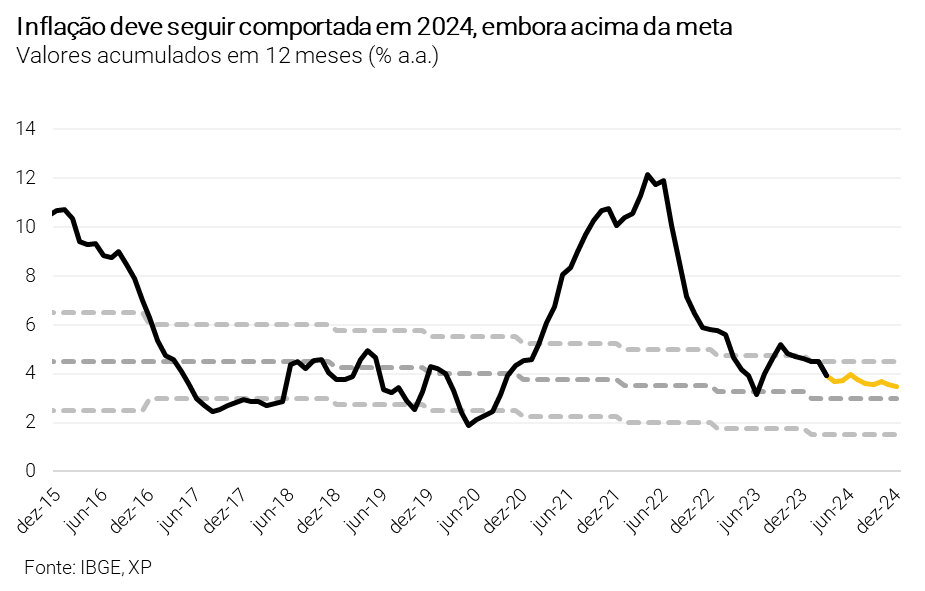

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,16% em março de 2024. O resultado mensal levou o índice para 3,93% no acumulado em doze meses, desacelerando em relação aos 4,50% registrados em fevereiro.

A queda na medida acumulada em doze meses foi também beneficiada pela dinâmica chamada “efeito base”. Ou seja, pelo fato da inflação registrada há um ano ter sido relativamente mais alta, e ter agora “saído” da contabilização no acumulado em doze meses, dando espaço para uma variação menor em março desse ano.

Vale destacar que a queda registrada no mês aproxima a inflação da meta de 3,0% perseguida pelo Banco Central, ficando dentro do limite superior de tolerância.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 p.p. para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Alimentos e normalização de ajustes de fevereiro contribuem para a inflação mais baixa em março

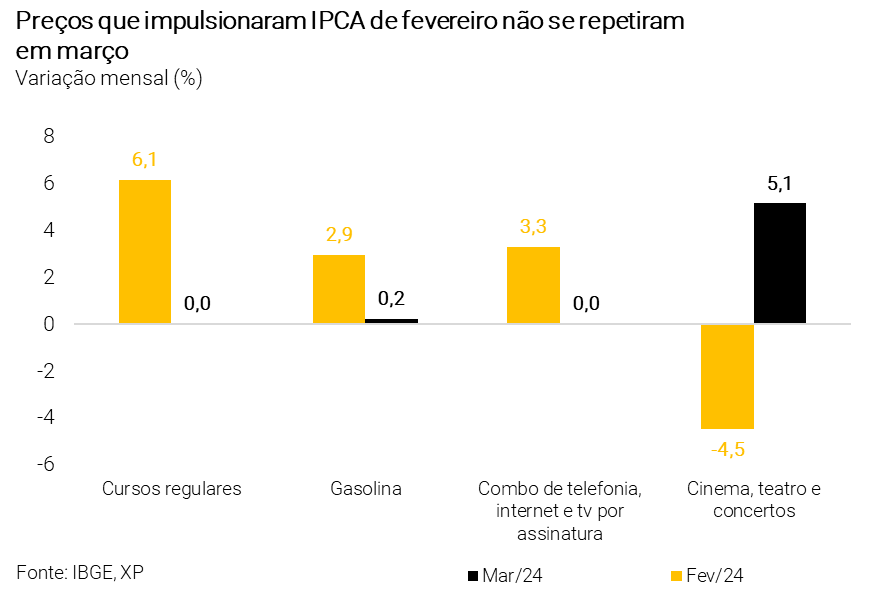

O resultado de março veio levemente abaixo do esperado pela maior parte dos analistas, marcando uma desaceleração em relação a fevereiro. Em março, vimos a dissipação dos efeitos de alguns fatores que marcaram a alta de preços no mês anterior. Entre eles, vale o destaque para mensalidades de escolas e universidades privadas (que subiram 0,1% depois de alta de 5% em fevereiro) e para os preços de combustíveis – que variaram 0,2% em março após subirem 2,9% com elevação da tributação implementados no mês anterior.

Na mesma linha, a categoria “combo de telefonia, internet e tv por assinatura” registrou estabilidade em março, com preços no “zero a zero” após reajustes anuais implementados em fevereiro impulsionarem a inflação da categoria em 3,29%.

Por outro lado, os preços de “cinema, teatro e concertos” mais do que devolveram a queda resultado da “semana do cinema” de fevereiro, registrando alta de 5,1% em março frente deflação de 4,5% no mês anterior.

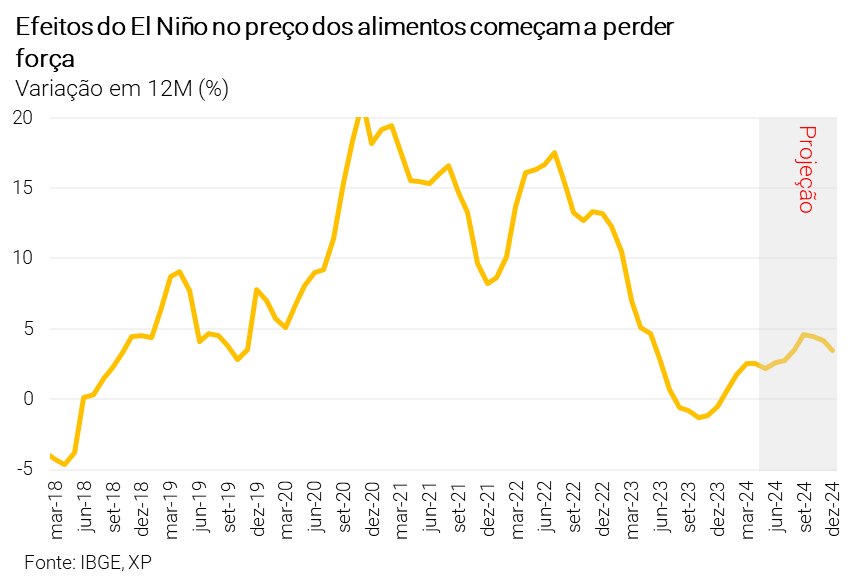

Enquanto isso, os efeitos do El Niño nos preços de alimentos perdem força gradualmente. Em março, a categoria “alimentação no domicílio” registrou alta de 0,6% no mês, com destaque para alimentos in natura, como frutas, verduras e legumes. A elevação, entretanto, foi mais fraca do que a registrada no mês anterior, ilustrando que os efeitos do fenômeno climático começam a enfraquecer, conforme o esperado.

Preços de proteínas também ajudam a trazer alívio para o orçamento das famílias. Refletindo movimentos de produção global (como o preço de insumos para ração) e o ciclo de produção doméstico, preços de carnes caíram 0,9% em março, após queda de 0,6% em fevereiro, com destaque para alcatra (com queda de 2,8%) e contrafilé, que registrou deflação de 2,6%.

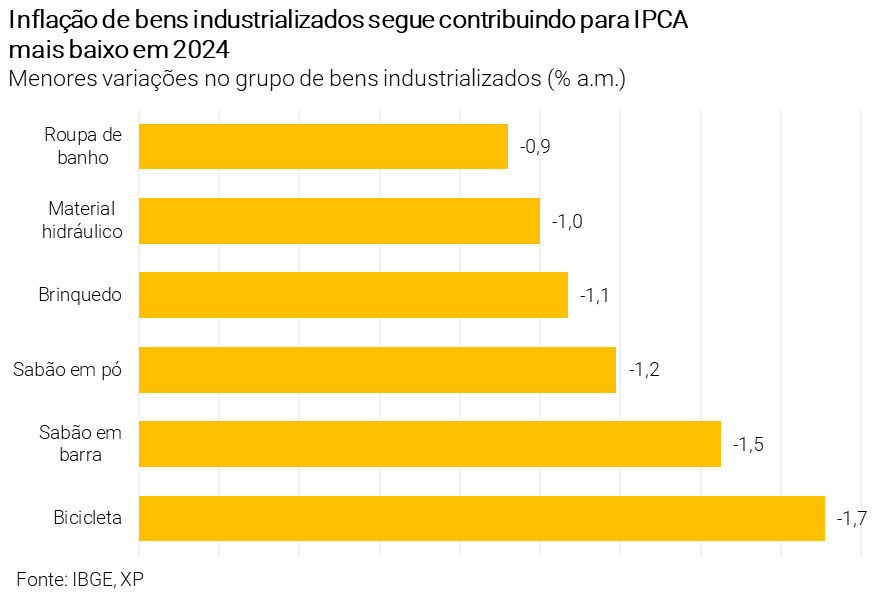

Finalmente, vale o destaque para a leve deflação (de 0,12%) registrada nos bens industrializados, como celulares e bicicletas. A queda refletiu promoções módicas implementadas durante a semana do consumidor – movimento que deve ser “devolvido” nos meses subsequentes.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação de serviços traz sinais de alívio

Após alguns meses de “luz amarela” nos preços de serviços, a inflação de março trouxe sinais de alívio – ao menos no curto prazo. Conforme o resultado, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou variação de 5,6% na média dos últimos três meses – se estabilizando após meses de alta.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda por bens e serviços), o comportamento desses preços tem seguido nos holofotes. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Afinal, um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

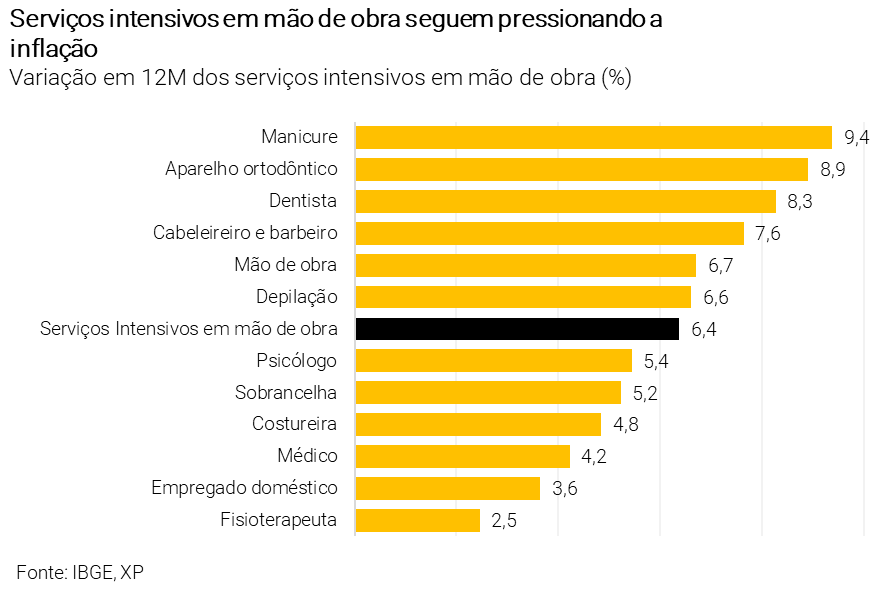

Nesse cenário, a desaceleração da inflação de serviços intensivos em mão de obra no mês – com a média dos últimos três meses caindo para 6,4% de 6,8% em fevereiro – representa boas notícias, a menos no curto prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Preços devem seguir comportados no ano

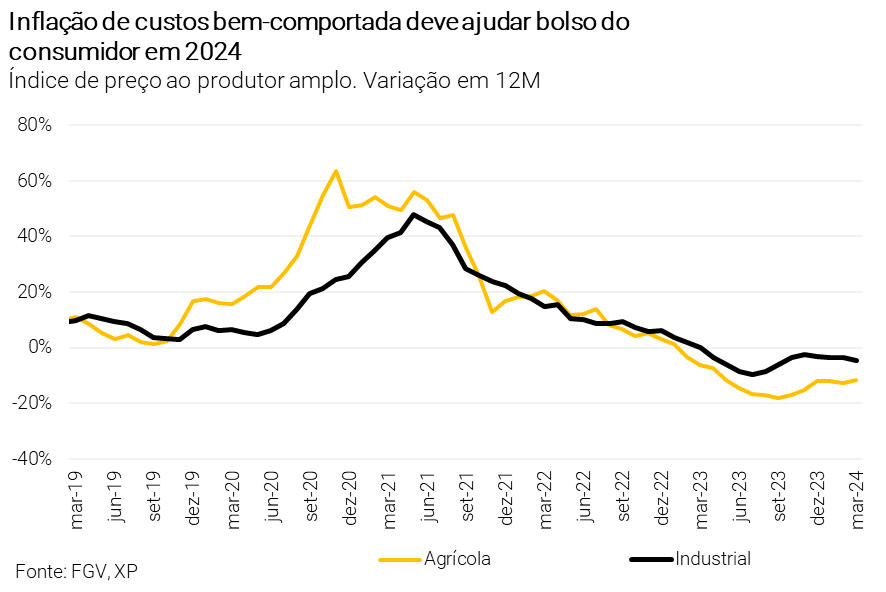

Apesar da cautela com preços de serviços, seguimos esperando um ano de inflação relativamente comportada. A estabilidade da inflação de custos no Brasil e no mundo (com preços de insumos como borracha, cobre e algodão) deve seguir ajudando a manter os preços finais ao consumidor bem-comportados. Na mesma linha, esperamos que os preços dos alimentos sigam se normalizando nos próximos meses, especialmente conforme os efeitos do fenômeno El Niño se dissipam ao longo dos próximos meses.

Além disso, claro, vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Como detalhamos abaixo, entendemos que o Banco Central seguirá reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

Projetamos que o IPCA encerre 2024 em 3,5%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Inflação sob controle permite queda da Selic, mas riscos limitam magnitude

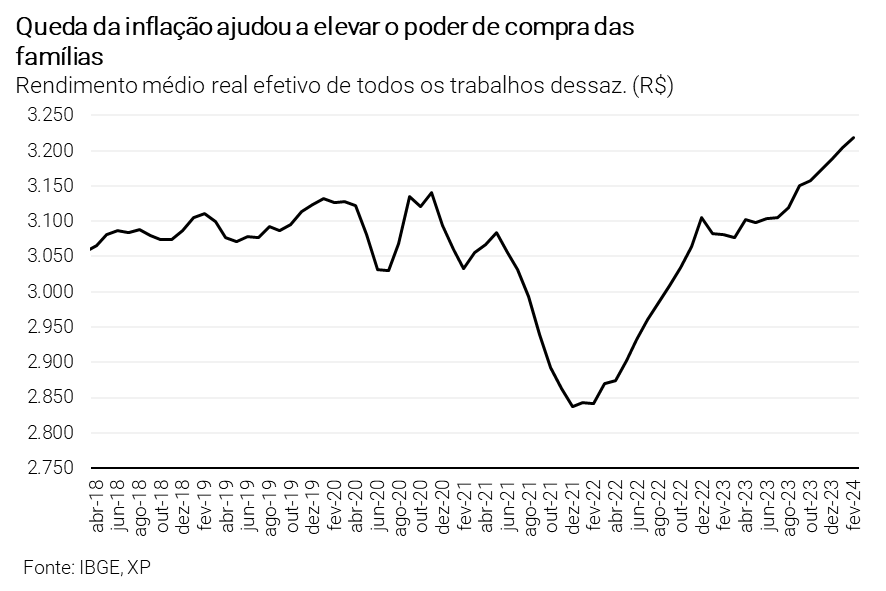

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado desde 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que cresceu em torno de 6% em 2023.

Dito isso, além dos riscos mencionados acima (preços de serviços e mercado de trabalho aquecido), outros fatores domésticos e internacionais contribuem para limitar uma queda nos juros para além do patamar entre 10,0% e 9,0%.

No âmbito internacional, conflitos ainda latentes no Oriente Médio e leste europeu tem impacto preços como petróleo, fretes marítimos e outras commodities, colocando em risco o movimento recente de queda no preço de insumos industriais no mundo.

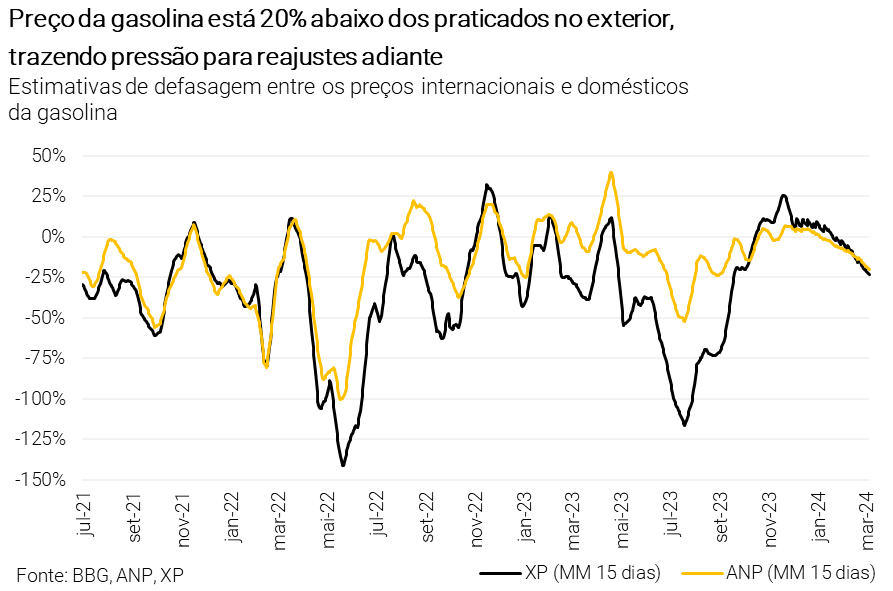

Para ilustrar, a defasagem do preço da gasolina praticado no Brasil, em relação aos preços no mercado internacional, alcançou aproximadamente 20% em março.

Além disso, o tom de cautela do Banco Central dos Estados Unidos sinaliza que a queda de juros na maior economia do mundo deve não somente ser bastante gradual, quanto também pode vir depois do esperado por boa parte dos investidores – pressionando nossos juros por aqui.

Já aqui no Brasil, a deterioração das contas públicas segue como importante risco no radar. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar do Banco Central, limitando uma queda mais forte da taxa de juros.

Se você ainda não tem conta na XP Investimentos, abra a sua!