Resumo

No cenário internacional, a decisão do Banco Central Europeu de manter o ritmo forte de alta de juros e a divulgação de dados econômicos nos EUA que aumentam a probabilidade de manutenção de ritmo de alta de juros pelo Fed foram os destaques. Na China, o Partido Comunista Chinês se reuniu para um Congresso que trouxe importantes diretrizes para os próximos anos e o crescimento econômico do terceiro trimestre surpreendeu positivamente.

No Brasil, o mercado espera pelas eleições. O Copom se reuniu e decidiu pela manutenção de juros em 13,75% a.a., e a prévia da inflação de outubro trouxe mais uma desaceleração em 12 meses. Dados de mercado de trabalho indicaram continuidade da diminuiçãpo do desemprego, ainda que a um ritmo mais lento, conforme esperávamos.

Cenário internacional

Deflator do consumo nos EUA eleva apostas em novo aumento de 0,75pp

O deflator de gastos de consumo pessoal (PCE) nos EUA cresceu 0,4% m/m em setembro e se manteve em 6,2% no acumulado em 12 meses. Já o núcleo do índice, medida mais acompanhada pelo Fed (banco central) na tomada de decisão de política monetária acelerou de 4,9% em agosto para 5,1% em setembro. Este dado, aliado os sinais de aquecimento do mercado de trabalho, sugere que o Fed deve elevar novamente a taxa básica de juros em 0,75pp na reunião da semana que vem.

A alta acelerada dos juros este ano é necessária para conter a inflação, mas provavelmente levará à uma recessão econômica em 2024.

PIB dos EUA cresce acima do esperado

O PIB americano cresceu 2,6% no terceiro trimestre de 2022 em relação ao trimestre anterior. O resultado veio ligeiramente acima das expectativas, e a variação do PIB retornou ao território positivo após ter registrado duas contrações consecutivas no primeiro e segundo trimestres.

Confira aqui mais detalhes sobre nossa avaliação sobre a divulgação e nossas perspectivas para a atividade econômica nos EUA.

Banco Central Europeu mantém ritmo forte de alta de juros

O Banco Central Europeu (BCE) elevou novamente suas taxas de juros em 0,75pp e declarou esperar aumentar ainda mais as taxas para assegurar a volta da inflação à meta de médio prazo de 2%. O comunicado destacou que, em setembro, a inflação na Zona do Euro atingiu 9,9%, recorde histórico para a região. Nos últimos meses, a alta dos preços de energia e alimentos e os gargalos na oferta, atrelados a recuperação da demanda pós-pandemia, levaram a um aumento das pressões sobre os preços e ao aumento da inflação.

Confira aqui mais detalhes sobre nossa avaliação sobre a decisão e nossas perspectivas.

Alemanha cresce a despeito de crise energética

A economia alemã mostrou surpreendente crescimento na leitura preliminar do PIB do 3T22, a despeito da crise energética e da guerra da Ucrânia. O PIB cresceu 0,3% em relação ao trimestre anterior em termos dessazonalizados, acima da expectativa de contração de 0,2%. O PIB no terceiro trimestre foi impulsionado principalmente pelos gastos do consumidor privado.

Apesar do resultado positivo, o agravamento recente da guerra na Ucrânia mantém os riscos elevados para as economias europeias, especialmente com a chegada do inverno.

Xi Jinping consolida poder no Congresso do Partido Comunista Chinês, PIB cresce acima das expectativas

O Congresso do Partido, realizado no final de semana passado foi palco de anúncios importantes de diretrizes do governo além de confirmar o terceiro mandato do atual presidente Xi Jinping. Entre anúncios importantes, estiveram a manutenção da moeda fixa e o posterior anúncio do Banco Popular da China (banco central) da fixação da taxa diária do yuan no nível mais baixo em 14 anos. A medida visa manter as exportações chinesas competitivas.

Após atraso na divulgação, dados do PIB do 3º trimestre na China vieram mais fortes que o esperado, com crescimento de 3,9% em relação ao ano anterior, superando a previsão de 3,4%, e acelerando em relação ao crescimento de 0,4% no segundo trimestre. No entanto, a demanda doméstica diminuiu no final do trimestre, à medida que um surto de casos de coronavírus levou a novas restrições, enquanto o crescimento das exportações desacelerou e o setor imobiliário esfriou ainda mais, apontando para uma recuperação difícil.

Rishi Sunak toma posse como primeiro-ministro no Reino Unido

Rishi Sunak tomou posse como novo primeiro-ministro do Reino Unido, substituindo Liz Truss, que teve um curto mandato, de apenas 44 dias, marcado por turbulência devido a um agressivo pacote fiscal que acabou revogado.

Enquanto isso, no Brasil…

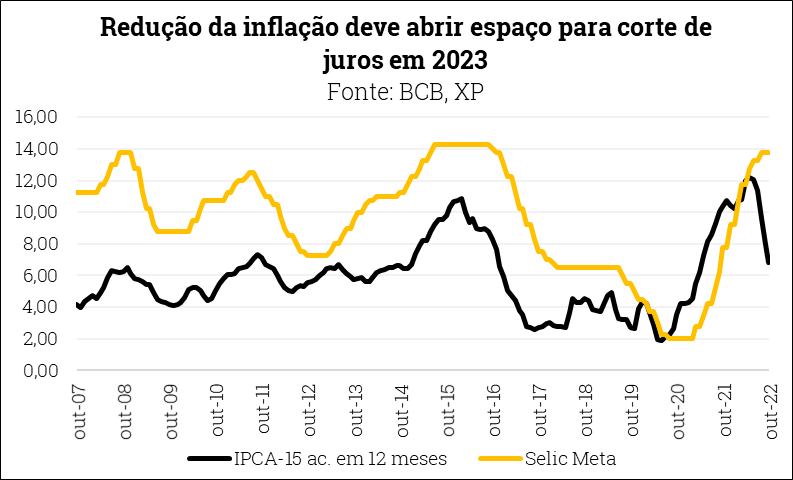

Copom em compasso de espera

O Copom manteve a taxa Selic em 13,75% pela segunda reunião consecutiva, conforme amplamente esperado. O comunicado pós-reunião também manteve praticamente a mesma sinalização da reunião de setembro, indicando que o comitê deve manter as taxas nos níveis atuais (contracionistas) por um longo período para garantir a convergência da inflação para a trajetória de metas. Mantemos nosso cenário de que a taxa Selic permanecerá em 13,75% até junho e cairá para 10,00% até o final de 2023. A flexibilização monetária, no entanto, depende crucialmente da nova âncora fiscal. Ambos os candidatos presidenciais afirmaram que vão reformar o teto de gastos no próximo ano. Dado que a dívida brasileira e o serviço da dívida continuam elevados, consideramos uma nova (e crível) âncora fiscal uma condição fundamental para que as expectativas de inflação convirjam para a trajetória da meta.

Confira aqui mais detalhes sobre nossa avaliação do Copom e assista a live com nossos especialistas sobre os impactos nos seus investimentos:

Prévia da inflação volta a registrar variação positiva

Depois de três meses de deflação, a inflação medida pelo IPCA volta a registrar variação positiva. O IPCA-15 de outubro, prévia da inflação do mês, veio em 0,16%, acima da nossa previsão e do consenso de mercado (0,08% e 0,09%, respectivamente). Passado grande parte do efeito do corte de impostos e de preços de combustíveis, a inflação voltou a subir, mas em ritmo menor do que observado no primeiro semestre do ano.

O IPCA-15 acumula variação de 4,80% no ano e, em 12 meses, 6,85%, abaixo dos 7,96% do mês anterior.

Confira aqui mais detalhes sobre nossa avaliação sobre inflação.

Emprego ainda cresce, porém mais moderadamente

Os dados da PNAD Contínua de setembro vieram em linha com as expectativas: a taxa de desemprego nacional recuou de 8,9% no trimestre móvel encerrado em agosto para 8,7% no terceiro trimestre de 2022. Segundo nossas estimativas mensalizadas e dessazonalizadas, o indicador ficou praticamente estável em 8,5% entre agosto e setembro, o menor patamar desde meados de 2015 e cerca de 3pp abaixo dos níveis pré-pandemia. Em relação aos resultados desagregados, destaque para a firme recuperação do rendimento médio real habitual, que avançou 1,3% no mês passado (quinta elevação consecutiva na margem). Esta dinâmica reflete a queda acentuada da desocupação – mercado de trabalho apertado – e o recuo da inflação no curto prazo.

Em linhas gerais, os dados da PNAD (e do CAGED, de criação de vagas de emprego formal) relativos a setembro corroboram nosso cenário de crescimento adicional da atividade econômica no segundo semestre, porém a um ritmo mais moderado. Projetamos que a taxa de desemprego encerrará 2022 perto de 8% (com ajuste sazonal). No que diz respeito à média anual, prevemos 9,5%.

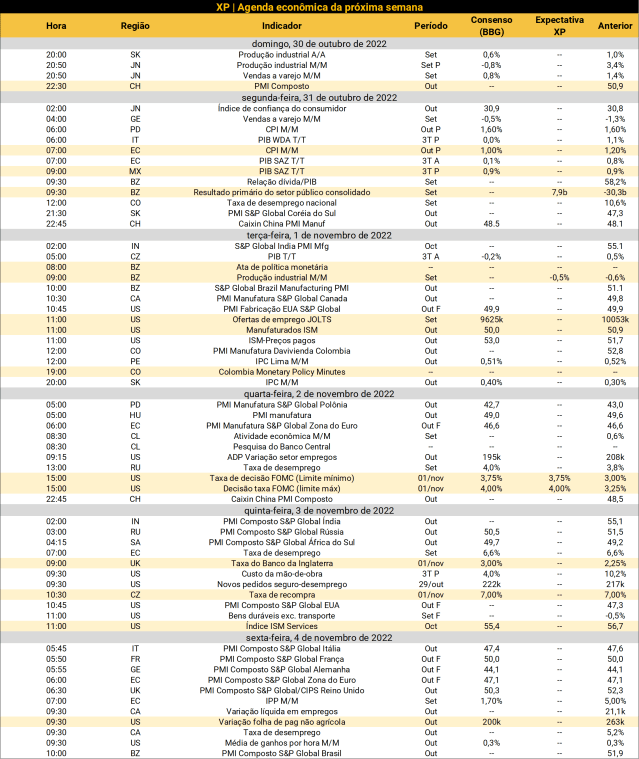

O que esperar para a semana que vem?

Na próxima semana, os mercados estarão atentos para a decisão do comitê de política monetária do Fed, banco central dos Estados Unidos, e no comunicado pós reunião, que deve trazer sinalizações importantes sobre os próximos passos do Fed. O Banco da Inglaterra também decidirá sobre juros e política monetária.

Entre os dados econômicos, os destaques serão os resultados do mercado de trabalho nos EUA de outubro, a inflação ao produtor (PPI) e ao consumidor (CPI) da Zona do Euro referentes a setembro e outubro, respectivamente. Ainda na Zona do Euro, o PIB do terceiro trimestre trará maior compreensão sobre o desempenho da economia europeia meio à crise energética e inflação elevada.

No Brasil, a semana é marcada pelo pós-eleições e o mercado irá aguardar sinalizações a respeito do futuro do arcabouço fiscal. A política monetária continua em foco, com a divulgação da ata do Copom, e no campo dos dados econômicos, o destaque será a produção industrial de setembro.

Se você ainda não tem conta na XP Investimentos, abra a sua!