Resumo

No cenário internacional, o destaque foi a reunião do comitê de política monetária do banco central americano (FOMC) que decidiu pela manutenção da taxa de juros e anunciou início do tapering (redução das compras de ativos) já começando em novembro. Dados de mercado de trabalho seguem melhorando nos EUA.

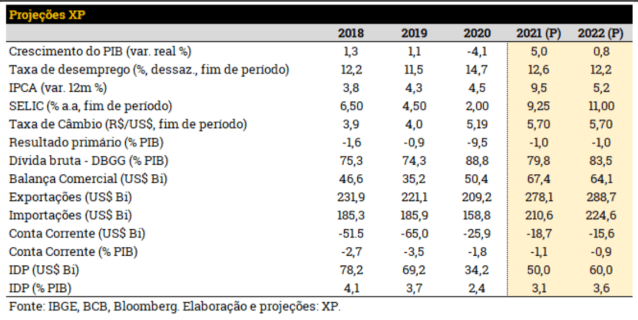

Já no cenário doméstico, a ata do Copom e a aprovação em primeiro turno da Pec dos Precatórios foram destaque, e publicamos relatório detalhando nossas projeções para a economia e cenários, que pode ser acessado aqui.

Para a próxima semana, destaque para a inflação medida pelo IPCA do mês de outubro e pesquisas do comércio e de serviços. No campo político, votação dos destaques da Pec dos Precatórios e possível segundo turno da votação.

Atualizações Covid-19

No Brasil, a média móvel (7 dias) de novos diagnósticos e óbitos apresentou queda expressiva em relação à semana anterior. Ao todo, 73,3% da população brasileira já está vacinada com ao menos a primeira dose, enquanto 55,7% já tomou 2 doses ou dose única da vacina.

No Brasil começaram testes com medicamento da Pfizer capaz de reduzir em até 89% risco de hospitalização e morte por Covid-19. Já no Reino Unido, foi dada aprovação para testes clínicos de medicamento similar da farmacêutica Merck. Ambos os fármacos tem como público pessoas imunossuprimidas e vulneráveis e reduz riscos associados à doença. A vacinação segue sendo mecanismo principal para controle do espraiamento do vírus.

Cenário Internacional

Estados Unidos: começo do fim dos estímulos e recuperação do mercado de trabalho

O Fed, o Banco Central dos EUA, anunciou nesta semana o início do processo de redução gradual de compra de ativos no mercado (tapering), a começar no final de novembro. O ritmo da redução será de US$ 15 bilhões por mês, o que implica que até meados do ano que vem a autoridade monetária encerrará o processo – apesar de o comitê também ter afirmado estar “preparado para ajustar o ritmo de compras se as mudanças no cenário econômico assim o justificarem”.

Já sobre a alta de juros, o presidente do Fed, Jerome Powell, minimizou a perspectiva de um aumento iminente. Ainda assim, antecipamos nossa projeção para o início do processo. Esperamos agora que a primeira elevação de juros do ciclo aconteça no quarto trimestre de 2022 (antes esperávamos no primeiro trimestre de 2023).

E como isso impacta o Brasil?

Países considerados mais arriscados, como o Brasil e outros emergentes, são afetados pela retirada de estímulos (tapering), mesmo que indiretamente. Isso ocorre porque, com menos dinheiro sendo injetado nos mercados globais (por meio de ferramentas como a compra de ativos por parte de Banco Centrais), investidores se tornam mais avessos à riscos e tendem a migrar para ativos mais seguros – como títulos da dívida dos EUA.

Na mesma linha, juros mais altos nos EUA pressionam os nossos juros aqui, uma vez que reduzem nosso ganho relativo. Com juros maiores lá, investidores pensam um pouco mais sobre investir aqui, onde o risco é maior.

Nesse caso, o diferencial de juros (entre o nosso juro aqui, e o juro sem risco nos EUA) também é determinante para a taxa de câmbio – quanto menor a diferença entre nossos juros aqui e os juros nos EUA, mais o real tende a se desvalorizar contra o dólar.

Também foi destaque na semana a performance positiva do mercado de trabalho. Enquanto os pedidos semanais de seguro-desemprego registraram novamente o menor patamar desde o início da pandemia, a geração de emprego também surpreendeu positivamente, com 531 mil novos postos de trabalho (XP: 590 mil; consenso: 450 mil) e queda na taxa de desemprego para 4,6% em outubro (de 4,8% em setembro).

A performance positiva reforça o movimento em direção à redução dos estímulos monetários, assim como os dados de atividade divulgados na semana (com indústria e serviços indicando expansão em outubro). Mas o nível de emprego e a força de trabalho ainda abaixo do nível pré-pandemia reforçam o argumento de que esse processo será gradual.

Europa: Reino Unido não eleva juros e desafios da cadeia de suprimentos seguem impactando indústria

O Banco Central da Inglaterra (BoE) não elevou sua taxa de juros de referência na reunião de seu Comitê de Política Monetária dessa semana, contrariando o consenso de mercado. A autoridade monetária reforçou a avaliação de que a pressão inflacionária atual tem caráter transitório, indicando expectativa de forte recuo no índice de preços ao consumidor (CPI, na sigla em inglês) no segundo semestre de 2022. A maioria dos agentes de mercado prevê aumento da taxa de juros em dezembro.

Enquanto isso, a atividade manufatureira da Zona do Euro permaneceu em território de elevação em outubro, mas foi contida por gargalos na cadeia de suprimentos e desafios logísticos que elevaram os custos de insumos. Já a taxa de desemprego caiu para 7,4% da força de trabalho em setembro, atingindo o nível mais baixo desde abril de 2020, quando a taxa de desemprego era de 7,3%.

China: dados mistos de atividade econômica, pressões inflacionárias e estresse no mercado de títulos

A atividade industrial da China contraiu mais do que o esperado em outubro, prejudicada pelos preços persistentemente altos das matérias-primas e demanda doméstica mais fraca. Já o índice de gerente de compras (PMI) do setor de serviços indicou expansão em ritmo mais rápido em outubro, impulsionada pela demanda robusta – vale notar que o índice medido por consultoria privada contrastou com dados oficiais, que indicaram contração no mês.

O mercado de títulos de dívida chineses continua sofrendo com a venda generalizada, uma vez que temores com o alto nível de endividamento das incorporadoras chinesas escalam. Ações de tecnologia sofreram no início da semana após reguladores divulgarem uma lista de novas responsabilidades para as empresas do setor, incluindo áreas como governança e segurança de dados.

Enquanto isso, no Brasil…

Brasil Macro Mensal

Publicamos o nosso relatório mensal de conjuntura – Brasil Macro Mensal: gargalos globais e incertezas fiscais. Nele, detalhamos nossa visão de que a deterioração do cenário fiscal provocou uma piora nas projeções macroeconômicas nas últimas semanas, e em paralelo, gargalos globais desenham um cenário desafiador para 2022. Clique aqui para acessar na íntegra.

Vitória do governo em primeira votação da Pec dos Precatórios

O governo conseguiu vitória por margem apertada no texto base da PEC dos Precatórios. A mudança constitucional altera as regras para o pagamento das dívidas judicias da União (os precatórios), com o objetivo de postergar parte destes, e modifica a regra do teto de gastos – ajustando a correção do limite de despesas do governo no ano de acordo com a inflação de dezembro, ao invés de junho. Juntas, as alterações elevam o orçamento do teto de gastos para 2022 em pouco mais de R$ 100 bilhões.

A mudança legislativa é essencial para que o governo possa aumentar os gastos sociais no ano que vem, além de ajustar despesas obrigatórias de acordo com uma inflação mais alta do que a projetada na proposta orçamentária (PLOA), e atender outras demandas políticas como o aumento das emendas parlamentares. É necessária uma segunda votação na Câmara, antes de ir ao Senado.

Ata do Copom ressalta riscos conjunturais

O Comitê de Política Monetária do BCB (Copom) divulgou a ata de sua última reunião. Em nossa visão, o documento defendeu a decisão de acelerar a alta de juros para 1,5pp; mas deixou a porta aberta para acelerar o ritmo se julgarem necessário.

A ata chamou atenção para a inflação ao consumidor, que segue elevada e tem se mostrado mais persistente que o antecipado. Desde a última reunião houve alta substancial dos preços internacionais de commodities energéticas, cujo impacto inflacionário é amplificado pela depreciação do real – sendo essa combinação o fator preponderante para a elevação das projeções de inflação do Comitê tanto para 2021 quanto para 2022.

Do lado fiscal, apesar do desempenho mais positivo das contas públicas, o Comitê avalia que recentes questionamentos em relação ao arcabouço fiscal elevaram o risco de desancoragem das expectativas de inflação, aumentando a assimetria altista no balanço de riscos.

Recuo da produção industrial reflete efeitos dos gargalos de oferta

A produção industrial brasileira recuou 0,4% entre agosto e setembro, exatamente em linha com a nossa expectativa e ligeiramente pior que o consenso de mercado (-0,2%). Com isso, o volume produzido na indústria contraiu pelo terceiro trimestre consecutivo (-1,7% no 3T21).

Em relação às categorias, destaque para a produção de Bens de Consumo Duráveis, que sofreu o nono declínio seguido na comparação mensal. O desempenho ruim desta categoria reflete, em grande medida, os níveis deprimidos da fabricação de Veículos Automotores (retração de 22,6% desde dez/20). Devido aos gargalos nas cadeias globais de suprimentos mais persistentes do que o inicialmente esperado e à forte elevação dos custos de produção e distribuição (destaque ao aumento do custo da energia), o setor industrial tem apresentado resultados desfavoráveis e limitado a recuperação da economia doméstica neste semestre.

A escassez de matérias-primas e dificuldades logísticas atingem muitos segmentos, e não há sinais de reversão deste quadro desafiador no curto prazo. Em nossa opinião, haverá normalização gradual das cadeias de insumos ao longo de 2022, permitindo reativação da produção e recomposição de estoques em atividades manufatureiras com grande peso na economia (indústria automobilística como principal exemplo).

O que esperar para semana que vem?

Para semana que vem, o destaque internacional será a divulgação de dados de inflação, que nos EUA incluirá preços ao consumidor (CPI) e produtor (PPI) referentes a outubro, além de divulgação do CPI também na China e Alemanha. Outros destaques serão produção industrial na Zona do Euro e discursos dos dirigentes do FED (Banco Central dos EUA).

No cenário doméstico, as atenções seguirão voltadas para o palco político, com a votação dos destaques da PEC dos Precatórios no Congresso. Na seara de indicadores econômicos, teremos os índices de inflação IPCA e IGP-DI de outubro, além de vendas no varejo (PMC) e volume de serviços (PMS) de setembro.

Se você ainda não tem conta na XP Investimentos, abra a sua!