Destaques

- A deterioração do cenário fiscal, com a proposta de alteração no teto de gastos, provocou um aumento nos prêmios de risco e uma piora nas projeções macro no último mês;

- A mudança fiscal influencia a dinâmica da dívida pública nos próximos anos. Nossas simulações sugerem que, com as novas regras para o teto de gatos, a relação dívida/PIB não se estabiliza antes de 2030;

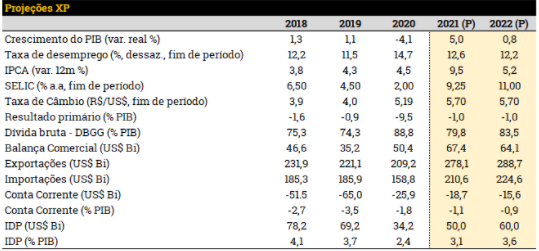

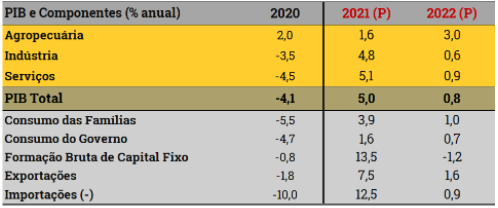

- Apesar das restrições de oferta travarem a indústria, a recuperação da atividade doméstica continua em 2021, liderada pelo setor de serviços (levando o PIB a crescer 5%). Para 2022 projetamos uma desaceleração, com o PIB praticamente de lado na dinâmica trimestral, o equivalente a crescimento anual de 0,8%;

- A evolução recente da conjuntura econômica sugere que o processo de desinflação em 2022 deve ser mais lento do que o esperado. Projetamos inflação de 5,2% para o IPCA no próximo ano, 9,5% em 2021;

- Projetamos a taxa Selic em 11% no final do ciclo de ajuste monetário, em março de 2022. O Copom pode optar por ir além deste nível se a desancoragem fiscal seguir afetando as expectativas de inflação de mais longo prazo.

Editorial – O risco fiscal se materializou. E agora?

Com dívida pública crescente e persistentes déficits primários, o Brasil adotou em 2017 o teto de gastos, que limitava o avanço anual das despesas à inflação do ano anterior. Foi uma decisão acertada. As décadas de crescimento acelerado dos gastos não parecem ter promovido desenvolvimento e ganhos sociais na mesma proporção. Além disso as fontes de seu de financiamento – inflação, carga tributária – pareciam esgotadas.

Em nossa visão, o teto dos gastos, aliado a reformas como a TLP e a previdência, foram chave para reduzir as taxas de juros e a inflação no Brasil nos últimos anos.

Desde sua implementação, no entanto, o teto sofre oposição dos que acreditam que aumentar gastos públicos é a solução para os problemas brasileiros – individuais e coletivos. Seguidas foram as tentativas de alterá-lo.

Desta vez, parece que a tentativa vai prosperar, dado que a proposta é endossada pelo governo. No papel, não é uma mudança radical no teto: propõe-se apenas alterar o prazo de apuração de seu indicador – IPCA acumulado em 12 meses. Vai se apurar um espaço maior em 2022, que tende a ser parcialmente revertido no cálculo de 2023.

O problema e a escolha oportunística da nova regra, e a sensação de que, sob pressão, o teto pode voltar a mudar. A nova metodologia, portanto, se mostra pouco crível. A resposta nos dias seguintes ao anúncio foi uma deterioração nos prêmios de risco dos ativos brasileiros.

Diante destes desdobramentos, publicamos no dia 22 de outubro uma nota revisando nossas projeções, tornando o antigo cenário alternativo (de mudança no arcabouço fiscal) em cenário base. Passamos a projetar uma taxa de câmbio mais desvalorizada, inflação mais pressionada – pelo câmbio e pela desancoragem fiscal – juros mais elevados e crescimento menor em 2022. Este relatório traz mais detalhes destas projeções.

Quais os cenários alternativos agora? Por um lado, se não houver flexibilização adicional das regras fiscais, é possível um cenário alternativo positivo, em que os prêmios de risco vão se acomodando. Ainda julgamos que a taxa de câmbio segue subvalorizada, é possível que parte da depreciação recente se reverta. A economia seguiria se beneficiando da reabertura, da melhora do cenário hídrico e dos preços ainda elevados das commodities. A ação recente do Banco Central se mostra efetiva para controlar a inflação que volta ao intervalo das metas.

Parece um cenário menos provável para um ano eleitoral, mas que deve ficar no radar.

Por outro lado, também é possível vislumbrar um cenário em que novas medidas de intervenção nos mercados acontecem, especialmente através de bancos e empresas estatais. Estas ações para-fiscais adicionariam risco à sustentabilidade da dívida pública e exigiria um trabalho extra do Banco Central no combate à inflação. A referência para variáveis macroeconômicas neste cenário seria a segunda metade da década passada.

Clique aqui para receber por email os conteúdos de economia da XP

Pano de fundo global – Demanda segue forte, gargalos ficam mais evidentes

Estagflação nas economias desenvolvidas? Os números de inflação acima do esperado, juntamente com dados econômicos menos robustos na Europa, China e EUA, trouxeram de volta a discussão de “estagflação” nas economias centrais.

Achamos a discussão prematura. O crescimento econômico está desacelerando, mas não em função da perda de força da demanda agregada ou por falta de oportunidades de emprego, e sim devido às restrições de oferta (insumos, dificuldades logísticas) que tendem a se acomodar ao longo do tempo.

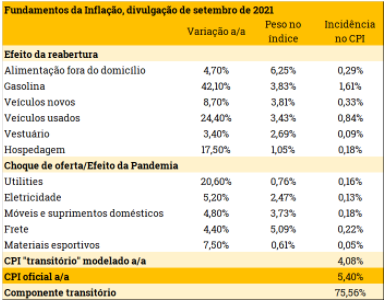

Ainda acreditamos que a maior parte do aumento da inflação global será transitória. O atual choque inflacionário nos EUA permanece majoritariamente vinculado a fatores específicos relacionados à pandemia e à reabertura econômica. De acordo com nossos números, esses choques explicam cerca de 75% da alta recente da inflação americana (ver tabela).

O Fed começará a reduzir a compra de ativos em novembro. Esperamos que o processo dure até meados de 2022. Depois da reunião do FOMC nesta semana, nosso cenário passou a contemplar início da alta de juros no quarto trimestre do ano que vem.

Na China, o PIB cresceu 0,2% no terceiro trimestre do ano, abaixo do esperado. Ainda assim, nossos modelos continuam apontando para crescimento de 9% este ano. Para 2022, ajustamos marginalmente nossa projeção para 5%. Este cenário contempla a premissa de que o governo voltará a oferecer estímulos fiscais e monetários em breve.

Com relação ao caso Evergrande, acreditamos que as autoridades adotarão postura “pragmática” para sair desse dilema, evitando o contágio financeiro para o resto do mercado.

Brasil

Fiscal – Risco de mudança estrutural se materializa

Em nosso último relatório mensal, destacamos o que parecia ser uma incipiente melhora da percepção do risco fiscal agudo, diante da coordenação entre os Três Poderes na direção de uma solução para a questão orçamentária envolvendo o pagamento de precatórios.

Os dados de setembro seguiram contribuindo para um cenário fiscal favorável no curto prazo. A arrecadação continua batendo recorde. Os governos regionais mantêm desempenho positivo, com o déficit primário acumulado em doze meses recuando para 0,63% do PIB (de 1,57% no mês anterior).

Não obstante, a piora do cenário político-fiscal levada pela proposta de alteração à regra do teto de gastos – conforme detalhamos em nosso relatório de mudança de cenário, aqui – ofuscou até mesmo o resultado superavitário registrado pelo setor público consolidado em setembro.

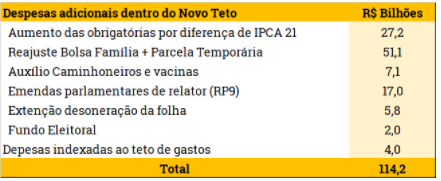

Passamos a incorporar em nosso cenário base a premissa de aprovação da PEC dos Precatórios como está hoje em discussão no Congresso, incluindo mudança de metodologia para a correção do limite anual do teto de gastos. Sobre o pagamento de precatórios, assumimos que o montante integral a ser contabilizado fora do teto será pago na modalidade de desconto de 40%.

Desta forma, o volume de novos gastos além do teto atual somaria R$ 103,7 bilhões (ver tabela).

A nova metodologia do teto não implica que a execução orçamentária de 2022 será tranquila. Conforme detalhado na tabela 2, mesmo com o espaço orçamentário gerado pela PEC, ainda será necessária uma compressão das despesas discricionárias previstas no PLOA 22 (R$ 98,6 bilhões) para atender às demandas políticas mapeadas.

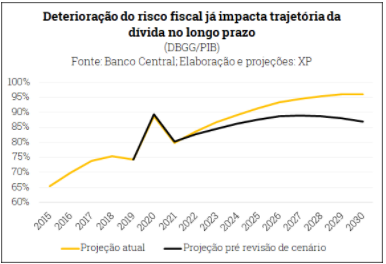

A mudança na perspectiva fiscal piora a dinâmica da dívida nos próximos anos. Não apenas pelo aumento do déficit primário esperado, como pela reação do Banco Central em acelerar a alta de juros (revisamos de 9,25% para 11,0% a expectativa de Selic terminal em nossa última nota de revisão de cenários).

De fato, a alta dos juros incidentes sobre a dívida bruta respondeu por metade da piora em nossa projeção de endividamento de longo prazo (até 2030), quando comparado à projeção anterior. A deterioração fiscal direta via resultados primários ficou à frente dos outros 50%.

Com o novo cenário para a política fiscal e monetária, deixamos de esperar estabilidade para a relação dívida/PIB em nosso horizonte de projeção (até 2030).

Para 2021, projetamos déficit primário de 1% do PIB (de 1,1%, devido à ligeira melhora de arrecadação), e dívida bruta em 79,9% (de 80,4%, devido ao maior PIB nominal). Para 2022, elevamos nossa projeção de déficit primário para 1% do PIB (de 0,7%), e da dívida para 83,6% do PIB – vale destacar que a piora levada pela alta de despesas primárias e juros foi parcialmente compensada pelo aumento do PIB nominal.

Clique aqui para receber por email os conteúdos de economia da XP

Setor Externo – Prêmio de risco domina dinâmica da taxa de câmbio

Em nossa última nota de revisão de cenário, elevamos a projeção da taxa de câmbio no final de 2021 e 2022 para R$/US$ 5,70 ante R$/US$ 5,30 e R$/US$ 5,10, respectivamente. A mudança veio exclusivamente pelo aumento da percepção de risco causada pela sinalização de mudança no arcabouço fiscal.

Desde então, a taxa de câmbio brasileira tem apresentado alta volatilidade e sensibilidade ao noticiário político. O mercado aguarda uma solução definitiva para a PEC dos Precatórios e o financiamento do Auxílio Brasil.

Com as novas projeções de câmbio e PIB da nota mencionada acima, revisamos nosso saldo comercial de 2022 de US$ 58,7 bi para US$ 64,1 bi. Do lado das exportações, a queda dos preços futuros do minério de ferro limita a melhora gerada pelo câmbio mais desvalorizado. Já a alta recente do preço do petróleo segura as importações. Com essas mudanças, nosso saldo em transações correntes para 2022 foi revisado para déficit de US$ 15,6 bi.

Para 2021, nossos números ficam inalterados – saldo comercial de US$ 67,4 bi e conta corrente deficitária em US$ 18,7 bi.

Atividade Econômica – Recuperação firme em 2021. Perda de fôlego em 2022.

Os dados correntes seguem mostrando a economia doméstica em recuperação, em linha com nossa projeção de 5% de crescimento para o PIB de 2021. Restrições de oferta impedem uma taxa de variação maior. No entanto, os fundamentos econômicos sugerem significativa desaceleração adiante.

O setor de serviços segura a retomada no segundo semestre. A reabertura da economia e o aumento da mobilidade impulsionam as atividades do setor terciário, sobretudo aquelas atreladas ao consumo das famílias. A retomada do PIB de Serviços deve exercer contribuição importante para o crescimento do PIB total no 2º semestre de 2021.

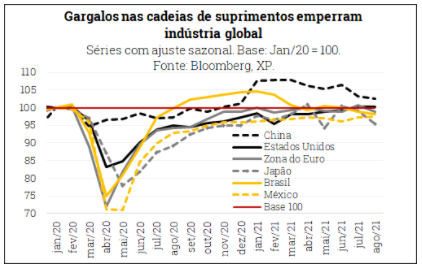

Por sua vez, restrições de oferta persistem e travam a indústria. Devido aos gargalos nas cadeias globais de suprimentos mais persistentes do que o inicialmente esperado e à forte elevação dos custos de produção e distribuição (destaque ao aumento do custo da energia), o setor industrial tem limitado o ritmo de crescimento econômico mundo afora. Este cenário não é diferente no Brasil, haja vista a tendência cadente da produção manufatureira desde o início de 2021.

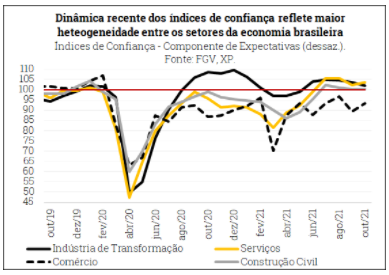

A dinâmica mais frágil da indústria nos últimos meses – e não surpresas negativas do lado da demanda – nos levou a reduzir a projeção de expansão do PIB em 2021, de 5,3% para 5,0%, conforme publicado no relatórioRevisão do Cenário Macro XP: Mudança de Regime Fiscal pressiona câmbio e juros, de 22/10.Estimamos crescimento moderado para o PIB do 3º trimestre (0,3% T/T; 4,6% A/A), que será divulgado pelo IBGE em 02/12. Pela ótica da oferta, calculamos que a aceleração do PIB de Serviços (1,6% T/T) tenha mais do que compensado o fraco desempenho do PIB da Indústria (-0,8% T/T) e do PIB da Agropecuária (-2,9% T/T). Para o PIB do 4º trimestre, por sua vez, esperamos elevação de 0,7% T/T (2,5% A/A), ainda na esteira da retomada do setor de serviços. As últimas leituras dos índices de confiança empresarial apontam para manutenção do quadro de heterogeneidade entre os principais setores da economia doméstica.

Esperamos crescimento de 0,8% para o PIB de 2022. Projetamos taxa de variação trimestral praticamente nula no próximo ano, pois calculamos que o desempenho do PIB no final de 2021 deixará um efeito de carrego estatístico (carryover) de 0,7 p.p. para o ano que vem. Antevemos contração no 3º e 4º trimestres de 2022, após crescimento modesto no 1º trimestre e estabilidade no 2º trimestre (para detalhes, ver Novo Cenário de Atividade Econômica no Brasil: do V ao Vermelho).

A piora acentuada das condições financeiras observada no período recente, como consequência do aumento do risco fiscal e do ajuste monetário em curso, tende a deprimir os investimentos e o consumo privado – particularmente de bens duráveis – em 2022. Destacamos a dinâmica das taxas reais de juros, que saltaram cerca de 3,5 p.p. nos últimos três meses (e quase 2 p.p. somente nas duas últimas semanas).

Dito isso, não haverá somente ventos contrários em 2022, o que mantém nossa projeção para o PIB anual em território positivo. A recuperação do mercado de trabalho deve fornecer alguma sustentação à demanda interna, sobretudo na primeira metade do próximo ano. O aumento do emprego está mais disseminado entre os setores econômicos e tipos de ocupação, com destaque para categorias informais (mais sensíveis à mobilidade) nos últimos meses. Prevemos crescimento ao redor de 2% para a massa de renda disponível às famílias (descontados os efeitos da inflação)[1].

Além disso, pelo lado da oferta, esperamos normalização gradual das cadeias de suprimentos ao longo de 2022, permitindo alguma reativação da produção e recomposição de estoques na indústria (setor automotivo com papel protagonista). Nosso cenário também considera as perspectivas favoráveis para a produção agrícola no ano que vem. Há expectativa de produção recorde de grãos, com crescimento disseminado entre as principais culturas.

Clique aqui para receber por email os conteúdos de economia da XP

Inflação – Custos e inércia pressionam 2022

O cenário inflacionário se manteve desafiador este ano, devido aos sucessivos choques de ofertas e à aceleração dos preços de serviços impulsionada pela reabertura da economia. Passado o efeito desses choques, a elevação das taxas de juros e a queda da atividade respaldam um cenário de desinflação para 2022.

A evolução recente da conjuntura econômica, no entanto, sugere que este processo pode ser mais lento do que o esperado inicialmente.

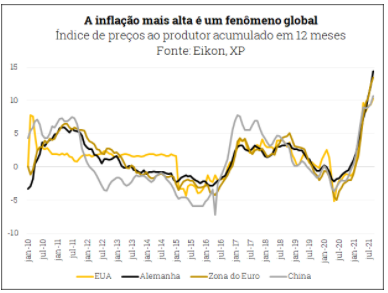

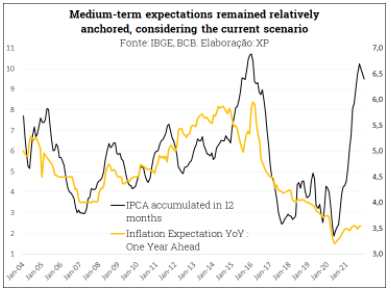

Em primeiro lugar, a interrupção das cadeias globais de suprimentos parece ter se acentuado nos últimos meses. A falta de insumos, principalmente matérias-primas e bens intermediários, restringe a produção e pressiona a inflação global (ver gráfico). Custos logísticos e energéticos mais elevados também têm contribuído para alta na inflação de bens industriais. Esperamos normalização lenta da cadeia global de suprimentos em 2022, o que deve manter os preços de bens industriais em patamares elevados.

Adicionalmente, a inflação corrente tem se mostrado ainda mais pressionada e disseminada, como evidenciou o IPCA de setembro e o IPCA-15 de outubro.

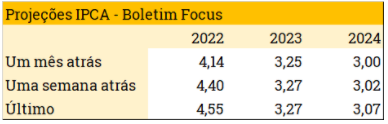

Finalmente, e muito relevante, o temor de quebra das regras fiscais tende a manter a taxa de câmbio mais depreciada e gera um risco de desancoragem das expectativas. As projeções de IPCA da pesquisa Focus têm subido marginalmente, mesmo para horizontes mais longos (tabela).

Estes fatores nos levaram recentemente a aumentar nossas projeções para o IPCA de 2021 e 2022.

Em 2021, projetamos inflação de 9,5%. Até setembro, o IPCA já acumulava alta de 6,9%, e o BC esperava que aquele mês fosse o pico da inflação acumulada em 12 meses (+10,3%); porém, depois da divulgação da prévia da inflação de outubro que surpreendeu em mais de 0,20p.p., passamos a esperar que o pico ocorra em outubro (10,5%), bastante influenciado pela alta nos preços de combustíveis.

Para 2022, a inflação de serviços e bens administrados, grupos com componente inercial mais elevados, será bastante impactada pela inflação corrente pressionada.

Além disso, o enfraquecimento do arcabouço fiscal pressiona ativos financeiros e traz incertezas sobre a condução da política econômica no futuro, gerando um prêmio sobre as expectativas de inflação. Como discutimos em nota publicada no dia 22 de novembro, estamos observando uma mudança de regime na condução da política fiscal, e não “apenas” uma piora na margem.

Isto implicou revisão do IPCA de 2022 de 3,9% para 5,2%.

Política Monetária – Ainda longe do necessário

O Copom vem endurecendo o discurso e a ação. O ciclo de altas da taxa Selic começou a um ritmo de 0,75pp (acima do esperado, naquele momento), acelerou para 1,0 pp em junho e então 1,5 pp em outubro.

Esta postura tem sido capaz de manter as expectativas de inflação de médio prazo relativamente próximas às metas, mesmo em meio a intensas e prolongadas pressões de curto prazo.

No entanto, ainda parecemos longe do ponto suficiente para promover a convergência da inflação para as metas. Especialmente com a alta renovada dos custos globais de produção e o crescente risco de desancoragem fiscal.

Nosso cenário prevê a taxa Selic em 11% a.a. ao final do ciclo de alta de juros, em março. Nossos modelos indicam que este patamar é consistente com a convergência da inflação para a meta até 2023. A provável desaceleração de demanda no Brasil e no mundo no ano que vem deve contribuir para essa trajetória.

O Copom, no entanto, pode optar por ir além desse patamar caso: i) mantenha o plano de uma convergência mais rápida à meta (2022); ou ii) a mudança do arcabouço fiscal leve a uma desancoragem ainda maior das expectativas de inflação. Especialmente se este cenário for acompanhado por outras medidas “parafiscais” por intermédio de empresas públicas.

Clique aqui para receber por email os conteúdos de economia da XP

[1] Essa estimativa incorpora expansão das transferências de renda de proteção social a partir do final de 2021 (implementação do programa “Auxílio Brasil”) e descontinuidade dos pagamentos de auxílio emergencial relacionados à pandemia.

Se você ainda não tem conta na XP Investimentos, abra a sua!