Na temporada de resultados do primeiro trimestre de 2025 (1T25), os mercados irão monitorar de perto os resultados das companhias brasileiras em meio a cenários macro global e doméstico ainda desafiadores.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que esperar para as empresas brasileiras

O primeiro trimestre de 2025 foi negativo para os ativos de risco ao redor do mundo pelo segundo trimestre consecutivo, com as ações globais (MSCI ACWI) caindo 1,7% em dólares. O período foi marcado por uma queda de 36 bps nos rendimentos das Treasuries de 10 anos dos EUA, de 4,57% para 4,21%, devido ao aumento dos temores de uma desaceleração econômica e mesmo uma possível recessão nos EUA à medida que i) métricas importantes do mercado de trabalho desaceleraram (como, por exemplo, o nonfarm payroll e o relatório JOLTs) em meio a uma política monetária restritiva; ii) desinflação persistente reduzindo preocupações com uma segunda onda de inflação; e iii) as tarifas de Trump, que causaram um aumento do sentimento de aversão ao risco nos mercados.

O mercado brasileiro superou significativamente seus pares globais no último trimestre. Atribuímos esse desempenho principalmente a um movimento global, mais especificamente: i) uma rotação de capital para fora dos EUA para mercados emergentes, com fortes entradas de fluxos estrangeiros (+R$ 12,2 bi no 1T25); e ii) um dólar mais fraco (DXY, -3,9% no 1T25). Como resultado, durante o 1T25, o Ibovespa subiu 8,3% em reais e, com o real se valorizando 7% em relação ao dólar, que fechou o trimestre em R$ 5,71, o índice subiu 16,9% em dólares.

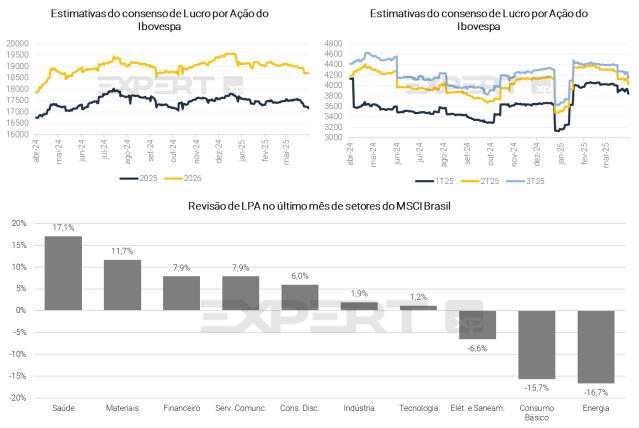

Desde o início de janeiro, as estimativas de Lucro por Ação (LPA) foram revisadas para baixo em 3,1% para 2025, enquanto as estimativas para 2026 caíram 4,3%. Olhando para estimativas trimestrais, as projeções para o 1T25 foram revisadas para cima, em 4,7% durante o mesmo período, enquanto as estimativas para o 2T25 e o 3T25 foram revisadas para baixo em 3,1% e 4,1%, respectivamente. Em relação aos setores, quase todos tiveram revisões positivas no último mês, com o setor de Saúde apresentando sendo o destaque positivo (+17,1%). Enquanto isso, o setor de Energia foi o que apresentou a revisão mais negativa, em -16,7%. Notavelmente, Elétricas & Saneamento apresentou revisão negativa de 6,6% – de acordo com o nosso último relatório de Posicionamento dos Fundos de Ações, esse é o setor com o posicionamento mais concentrado dos fundos de ações e, no último mês, esse posicionamento aumentou ainda mais, em 4,34 p.p M/M.

Crescimento de resultados

De forma geral, o consenso de mercado espera um trimestre sequencialmente mais fraco, mas ainda relativamente sólido quando olhamos em uma comparação anual, com crescimento modesto entre as 3 principais métricas.

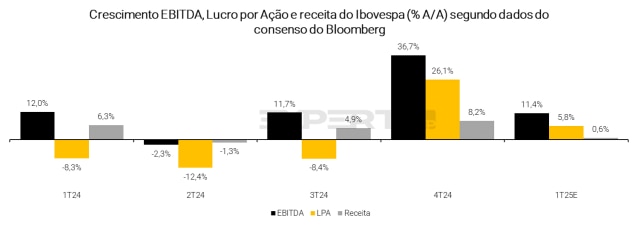

Em comparação com o 1° tri de 2024, o consenso do mercado, segundo dados do Bloomberg, espera um crescimento do LPA (lucro por ação) de 5,8%. Para o EBITDA (lucros operacionais) e receita, as expectativas são de crescimento de 11,4% e 0,6%, respectivamente. Esse crescimento mais fraco reflete um cenário macroeconômico doméstico ainda pressionado, além de uma valorização do real prejudicando as exportadoras. Em 2025, nós esperamos que o cenário macroeconômico doméstico se deteriore ainda mais, com a taxa Selic atingindo 15,5%, além de uma desaceleração da atividade econômica.

Durante o trimestre, os preços de commodities, medidos pelos índice do Bloomberg, aumentaram 7,7% em relação ao trimestre anterior e 6,9% na comparação anual. O preço do Brent ficou praticamente estável, com leve crescimento de 0,1% T/T, se mantendo no intervalo de 70 a 80 dólares por barril, mas caiu 14,6% na comparação anual, pressionado pelo enfraquecimento da demanda global. Ao mesmo tempo, o dólar teve uma desvalorização em torno de 7,6% contra o real em relação ao 4T24, mas cresceu 13,8% em termos anuais à medida que as preocupações com o risco fiscal foram predominantes em 2024 mas diminuíram em 2025.

Já olhando para os setores domésticos, nós continuamos vendo o cenário no Brasil como desafiador para as companhias devido às taxas de juros elevadas, pressões inflacionárias e ruídos fiscais em meio a um ambiente macro global desafiador. Os guidances das companhias serão de importância crítica para os investidores olhando para frente.

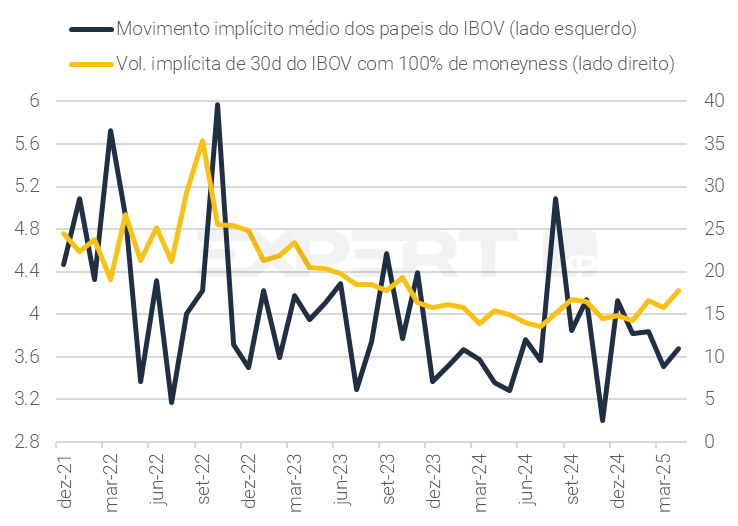

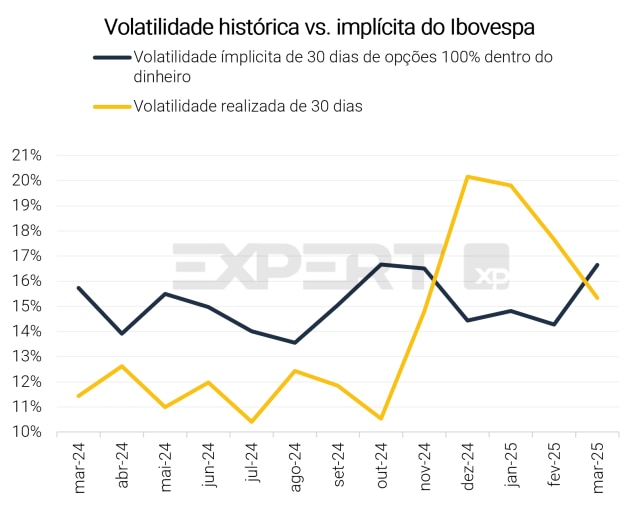

O mercado de opções, assim como no último trimestre, está precificando uma reação moderada aos resultados, com o movimento implícito médio por ação do Ibovespa atualmente em 3,67%. O consenso é de uma volatilidade moderada para o mercado como um todo, embora superior ao trimestre anterior e com tendência de alta — com a volatilidade implícita do índice subindo de 13,85% no último trimestre para 17,78% (~+400bps), acima da mediana de 24 meses de 16,51% e próxima da mediana de 36 meses de 19,10%.

O mercado ainda espera uma dispersão moderada nos resultados, mas essa divergência entre o movimento implícito estável por ação e o forte aumento na volatilidade implícita do índice indica que, embora o mercado ainda não esteja precificando uma diferenciação significativa entre os resultados individuais, já começa a incorporar um risco mais amplo e sistêmico.

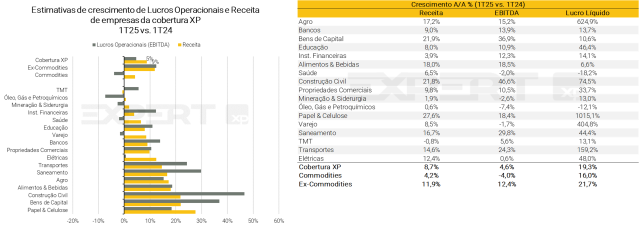

Olhando para toda cobertura XP, que incluem ~150 empresas, as expectativas também são positivas. Com base em estimativas prévias dos analistas até o momento, é esperado um crescimento nos resultados para quase todos os setores. Os números consolidados indicam um crescimento de 9% em receita e 5% de EBITDA comparado com o 1º trimestre de 2024.

O macro continuou a pesar mais do que o micro na última temporada de resultados

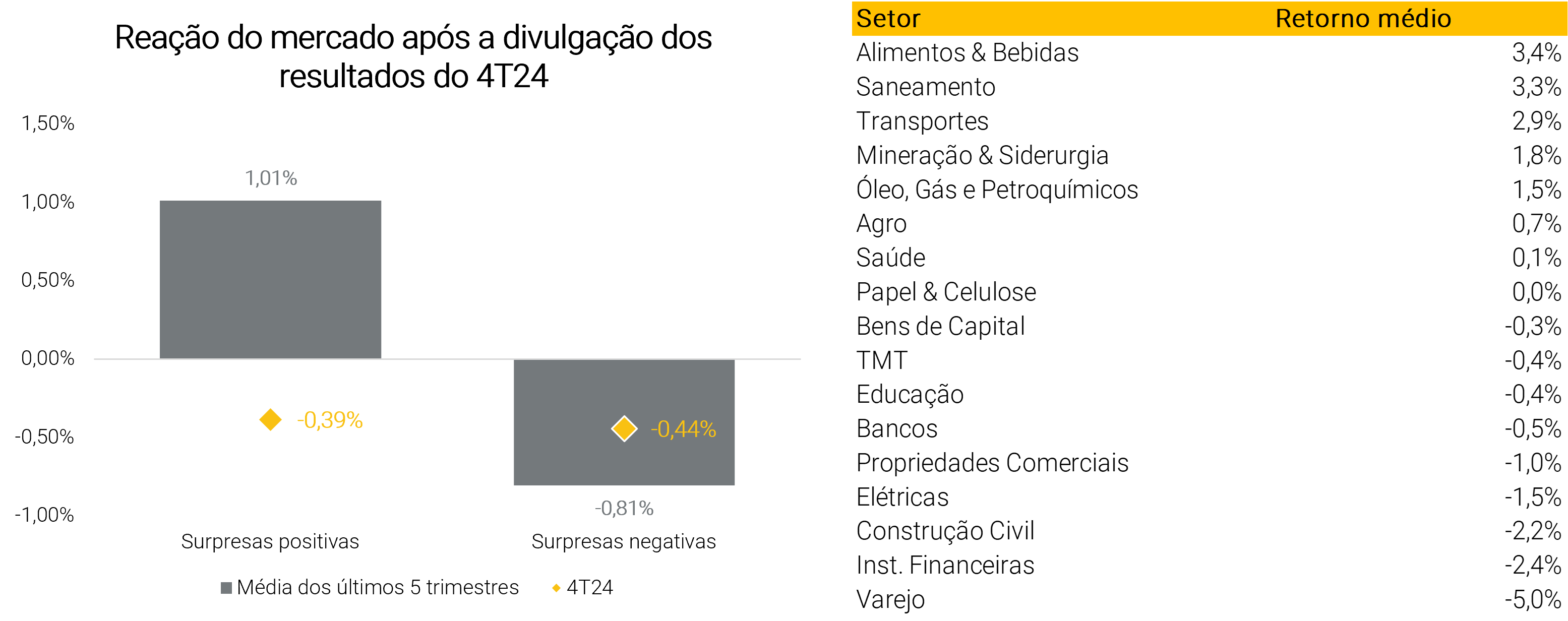

A última temporada de resultados desapontou, com reação geral negativa do mercado após os resultados das empresas do Ibovespa (-0,37%, considerando uma média simples). Em comparação com a média de reação do mercado nos últimos 5 trimestres, observamos duas principais divergências: 1) uma reação uniforme em magnitude e direção, independentemente do resultado ter sido positivo ou negativo em relação às estimativas; e 2) no último trimestre, as reações diferem significativamente: surpresas positivas no 4T24 resultaram, em média, em uma queda de -0,39% (vs. média de +1,01%), devido a guidances piores que o esperado, enquanto surpresas negativas resultaram em uma queda de apenas -0,44% (vs. média de -0,81%).

Apesar disso, as ações brasileiras apresentaram o melhor desempenho relativo do 1T25 frente aos pares emergentes e globais, com alta de +16,9% em dólares. Como destacamos em nosso último Raio-XP, acreditamos que esse movimento foi impulsionado por uma rotação global de capital para fora dos EUA em direção aos mercados emergentes, apoiada por fortes fluxos estrangeiros e pelo enfraquecimento do dólar.

A tabela abaixo mostra que cerca de metade dos setores do Ibovespa apresentaram, em média, reação negativa no dia seguinte à divulgação de resultados. Varejo (-5,0%), Financeiro (-2,4%) e Construção Civil (-2,2%) foram os destaques negativos, enquanto Alimentos & Bebidas (+3,4%) foi o destaque positivo.

Além disso, ao considerar a volatilidade durante a temporada de resultados, o mercado demonstrou atraso no ajuste de expectativas — não antecipando os choques de lucros em fevereiro (volatilidade implícita < realizada) — e reagindo em excesso ao precificar maior risco para março, que acabou não se concretizando integralmente.

Para esse trimestre, esperamos que os seguintes setores sejam os destaques:

- Agro: o próximo trimestre deve refletir a recuperação contínua dos resultados, tanto para grãos quanto para os produtores de açúcar e etanol, impulsionada pelos preços mais altos em todas as commodities — com destaque para soja e etanol nas empresas sob nossa cobertura.

- Frigoríficos: apoiados por preços sólidos de proteínas de forma geral. No entanto, os holofotes devem permanecer nos papéis expostos à avicultura (JBS/BRF), já que as margens das empresas com foco em carne bovina devem começar a ser pressionadas por custos mais elevados.

- Bens de Capital: projetamos resultados sazonalmente fracos para a maioria das companhias no 1T25, com empresas expostas ao agro, como Randon e Kepler Weber, se destacando negativamente diante de um cenário de demanda desafiador (com juros elevados e preços de commodities em queda, atuando como obstáculos para investimentos em capex).

- Financeiro: refletindo um ambiente operacional mais fraco — porém ainda resiliente — após um 4T24 robusto. Juros elevados, mas estáveis, o primeiro impacto trimestral completo da Resolução 4.966 e a sazonalidade típica do primeiro trimestre devem desacelerar a originação de crédito e aumentar levemente a inadimplência.

- Varejo: esperamos um 1T melhor do que o temido, apesar do cenário macro ainda fragilizado. Após encerrar o 4T com desaceleração de receita e elevado nível de incerteza, os números do 1T mostram uma demanda sólida na maioria dos segmentos, com expansão de margem ainda suportada por iniciativas internas. Ainda assim, seguimos cautelosos diante do risco de deterioração macro, especialmente no segundo semestre, e de pressões de custo com a alta do câmbio e da inflação, que podem pressionar as margens.

Clique aqui para acessar o calendário de resultados

Agenda ESG

A temporada de resultados do primeiro trimestre é uma excelente oportunidade para as empresas brasileiras de capital aberto reafirmarem seu compromisso com a agenda ESG e apresentarem sua estratégia de sustentabilidade para o ano. Esperamos que as companhias: (i) definam suas prioridades na agenda para 2025; (ii) estabeleçam metas de curto prazo alinhadas com suas metas de sustentabilidade de longo prazo; e (iii) divulguem como suas iniciativas ESG estão sendo integradas à estratégia de negócios como um todo. Para muitas empresas, este também é o momento de destacar os principais pontos de seus relatórios de sustentabilidade referentes a 2024, especialmente para aquelas que já os publicaram. Para as companhias que ainda não divulgaram seus relatórios, a temporada do primeiro trimestre oferece uma oportunidade para fazê-lo, de modo a apresentar aos investidores os principais marcos e métricas.

Notavelmente, esta temporada marca um ponto de virada nas expectativas regulatórias. As empresas listadas estão agora a um ano da implementação obrigatória das normas do ISSB (IFRS S1 e S2), conforme exigido pela Resolução 189 da CVM, que entrará em vigor em 1º de janeiro de 2026. Embora a adoção ainda seja limitada, prevemos um aumento gradual ao longo de 2025, à medida que as companhias buscam se antecipar, reduzir riscos de transição e se alinhar às melhores práticas globais.

Em nossa visão, é provável que os investidores institucionais busquem cada vez mais recompensar as empresas que demonstrem consistência nos esforços de transparência, progresso mensurável e integração entre desempenho financeiro e metas de sustentabilidade. Nesse contexto, embora reconheçamos que as divulgações ESG ainda não sejam uma prática padrão nos relatórios trimestrais da maioria das empresas, esperamos que um grupo seleto mas crescente de companhias inclua destaques ou atualizações ESG relevantes em seus materiais de resultados do 1T25.

O que esperar para cada um dos setores

Agronegócio, Alimentos e Bebidas

Alimentos e Bebidas: Esperamos um trimestro misto entre os nomes do setor. Para os frigoríficos, o trimestre deve ser positivo refletindo preços sólidos de todas as proteínas, mas o destaque deve continuar com players expostos ao frango (JBS/BRF) uma vez que as margens dos players de carne bovina devem começar a comprimir, refletindo maiores preços do gado. Para os demais nomes da cobertura esperamos um trimestre fraco ou neutro, uma vez que custos mais altos e um outlook desafiador de curto prazo para as respectivas indústrias devem pesar nos volumes.

Agro: O trimestre deve marcar a continuidade da recuperação dos resultados dos players do setor, tanto em Grãos quanto em Açúcar & Etanol, refletindo preços mais altos de todas as commodities – particularmente soja e etanol para os players da nossa cobertura. Adicionalmente, devemos continuar a ver o processo de recuperação de margens dos players de insumos agrícolas refletindo a interrupção do processo de queda de preços do setor.

Bancos & Mercado de Capitais

A temporada de resultados do 1T25 deve refletir um ambiente operacional mais brando — mas ainda resiliente — após um forte 4T24. A combinação de juros elevados porém estáveis, o primeiro impacto trimestral completo da Resolução 4.966 e a sazonalidade típica do primeiro trimestre deve desacelerar a originação de crédito e pressionar levemente a inadimplência para cima. Espera-se que os bancos incumbentes apresentem tendências encorajadoras na Margem Financeira com Clientes (NII Cliente), ofuscando a pressão na Margem Financeira de Mercado (NII Mercado). Além disso, o crédito consignado no setor privado permanece como o tema estratégico de 2025.

Olhando para Mercado de Capitais, esperamos tendências saudáveis de receita superando a fraqueza do mercado de ações, dado que as empresas seguem reportando pipelines robustos.

Para os neobanks, projetamos resultados finais estáveis na comparação trimestral, refletindo crescimento mais lento da carteira de crédito e a sazonalidade negativa do período (especialmente em receitas de tarifas e comissões).

No setor de meios de pagamento, antecipamos uma desaceleração no crescimento do volume total de pagamentos (TPV), devido à sazonalidade. Por outro lado, os segmentos de serviços bancários e crédito devem manter o bom momento. Ao longo do trimestre, as companhias foram bem-sucedidas em sua estratégia de reajustar os preços das ofertas, o que deve mitigar os impactos negativos dos juros mais altos.

Para a Caixa Seguridade (CXSE), esperamos uma melhora sequencial, com atividade comercial positiva na maioria das linhas de seguro e melhora nos resultados financeiros, beneficiados pela alta dos juros domésticos. De forma geral, embora vejamos sinais de desaceleração nos resultados, ainda projetamos um momentum positivo de lucros.

Veja aqui a prévia completa do setor de Bancos & Mercado de Capitais

Bens de Capital

Projetamos resultados sazonalmente fracos para a maioria das empresas de Bens de Capital no 1T25, com empresas expostas ao agronegócio, como Randon e Kepler Weber, destacando-se negativamente em meio a condições desafiadoras de demanda (com altas taxas de juros e baixos preços de commodities como ventos contrários para implantações de capex). Olhando para a WEG, após dois trimestres de perda de rentabilidade, acreditamos que as expectativas dos investidores agora são mais conservadoras – esperamos margens estáveis, embora vejamos o 1T como um trimestre em desaceleração em termos de crescimento sequencial da receita. Vemos uma sazonalidade mais fraca para a Embraer também, com entregas mais baixas impulsionando a desalavancagem operacional (embora se espere que aumente no longo do ano). Para a Marcopolo, esperamos que um mix pior e receitas sazonalmente mais fracas gerem uma rentabilidade menor – dito isso, vemos quaisquer indicações de melhora para o 2T25 em diante como potenciais catalisadores para as ações.

Veja aqui a prévia completa do setor de Bens de Capital para o 1T25.

Construtoras

Em breve: veja a prévia completa do setor de Construtoras para o 1T25.

Educação

Em breve: veja a prévia completa do setor de Educação para o 1T25.

Elétricas e Saneamento

Em breve: veja a prévia completa do setor de Elétricas e Saneamento para o 1T25.

Mineração & Siderurgia

Para as mineradoras, embora os preços de referência do minério de ferro 62% Fe tenham ficado estáveis T/T, esperamos que os volumes sazonalmente mais fracos e a menor diluição dos custos fixos impactem negativamente os resultados da Vale e da CMIN. Para as siderúrgicas, esperamos que a Usiminas reporte um trimestre relativamente melhor, refletindo preços mais altos (preços de BQ aumentaram +6% T/T) em meio a um desempenho de custos controlado, juntamente com melhores resultados em suas operações de mineração. Por outro lado, esperamos que os resultados mais fracos da Gerdau, refletindo volumes e preços mais fracos no BD do Brasil, sejam parcialmente compensados pela melhora dos resultados do BD da América do Norte (margens de 15,0% no Brasil e 12,5% na América do Norte). Por fim, destacamos a CBA e a Aura para se beneficiarem de um melhor desempenho dos preços do alumínio e do ouro, elevando o EBITDA A/A.

Veja aqui a prévia completa do setor de Mineração & Siderurgia para o 1T25.

Papel & Celulose

Embora os preços da celulose tenham aumentado +4% no 1T25, esperamos melhores resultados relativos para as empresas expostas a embalagens. Para Suzano, projetamos volumes de vendas de celulose mais fracos (impactados pelas paradas de manutenção no 1T25) e custos mais altos para reduzir o EBITDA em 14% no 1T25. Para Klabin, esperamos um EBITDA resiliente (-3% T/T), impulsionado por resultados ligeiramente mais fracos na divisão de celulose, parcialmente compensados por resultados estáveis na divisão de papel e embalagens (preços mais altos de caixas de papelão ondulado compensados por preços mais fracos de kraftliner).

Veja aqui a prévia completa do setor de Papel & Celulose para o 1T25.

Petróleo, gás e petroquímicos

Em breve: veja aqui a prévia completa do setor de Petróleo, gás e petroquímicos para o 1T25.

Saúde

Até o momento, esperamos que as empresas de saúde apresentem resultados mistos no 1T25, com os principais destaques sendo: (i) os pagadores devem continuar a aumentar os preços, mas os impactos negativos, como a sazonalidade, devem pressionar a sinistralidade levemente para cima em uma base t/t; (ii) a receita do segmento de hospitais da RDOR deve aumentar, especialmente devido ao aumento do ticket médio, mas a desalavancagem operacional devido às menores taxas de ocupação deve pressionar as margens; (iii) A receita do Fleury deve ser impulsionada especialmente por PSC e Novos Elos, embora parcialmente compensado pelo fim das operações no Sírio-Libanês e por maiores glosas; (iv) O resultado da Hypera deve continuar a ser pressionado por seu processo de otimização de capital de giro, mas com uma dinâmica de FCF melhor novamente. Em suma, esperamos ver desafios específicos para cada empresa neste trimestre.

Veja aqui a prévia completa do setor de Saúde para o 1T25.

Shoppings e Propriedades Comerciais

As principais expectativas para o setor incluem: (i) perspectiva positiva de crescimento de vendas-mesmas-lojas (especialmente para Multiplan e Iguatemi), apesar dos efeitos de calendário do atraso da Páscoa, (ii) baixos custos de ocupação impulsionando um crescimento positivo da ocupação A/A (+140 bps em média), (iii) crescimento positivo da receita devido à expansão gradual dos efeitos do ajuste do IGP-M/DI, e (iv) um cenário de crescimento pressionado do FFO, dado o impacto geral da maior alavancagem e das taxas de juros pressionadas. Esperamos que a Allos seja o destaque da temporada, com uma expansão razoável da receita e um crescimento positivo de 5,5% do AFFO/ação.

Veja aqui a prévia completa do setor de Shoppings e Propriedades Comerciais para o 1T25.

Telecomunicações, Mídia e Tecnologia

Tecnologia: Esperamos que a TOTVS apresente novamente resultados sólidos no 1T25, mantendo a tendência operacional: crescimento robusto e resiliente na divisão de gestão e sólida evolução na frente de business performance. Em base consolidada (GAAP), esperamos uma receita líquida de R$ 1.456 milhões (em linha com o consenso; +18% A/A), adição líquida de R$ 248 milhões em ARR e lucro líquido ajustado de R$ 229 milhões. Para a Intelbras, projetamos resultados negativos no trimestre, com queda de 3% A/A na receita líquida, em razão do impacto da migração do sistema ERP sobre a produção industrial. Em termos de margem bruta, esperamos uma leve contração de 0,5 p.p. T/T, devido à menor produtividade, parcialmente compensada pelos aumentos de preços nos últimos meses e pela valorização do real. Com desalavancagem operacional, projetamos um EBITDA de R$ 119 milhões e margem EBITDA de 11,8% (-4,3 p.p. A/A). Por fim, esperamos um lucro líquido de R$ 100 milhões (-35% A/A).

Telecom: Para Vivo e TIM, antecipamos a continuidade da dinâmica operacional observada em trimestres anteriores. Esperamos que a Vivo registre crescimento de 6,5% A/A em MSR, impulsionado pela estratégia proativa de migração para pré-controle. Da mesma forma, projetamos crescimento de 5,7% A/A na MSR da TIM, sustentado pela migração na base pós-paga, compensada pela continuidade do desempenho fraco no pré-pago. Projetamos lucro líquido de R$ 1,01 bilhão para a Vivo e de R$ 706 milhões para a TIM no trimestre. No que diz respeito às ISPs (Desktop, Unifique e Brisanet), mantemos uma visão neutra para os resultados do 1T25. Observamos que o ritmo de adições líquidas mensais segue constante, sustentando o crescimento da receita. Em termos de EBITDA, esperamos margens saudáveis para Desktop e Brisanet, com leve melhora sequencial na margem da Brisanet. Para a Unifique, prevemos uma margem menor devido à expansão no segmento móvel. Pelo lado negativo, esperamos uma performance financeira mais fraca, em razão dos juros mais altos pressionando o resultado líquido.

Transportes

Em breve: veja aqui a prévia completa do setor de Transportes para o 1T25.

Varejo

Um 1T25 melhor do que o temido, mas com um cenário macro ainda fraco. Após encerrar o 4T24 com desaceleração da receita e um cenário de elevada incerteza, os números do 1T25 surpreendem positivamente, com demanda sólida em grande parte dos segmentos, enquanto a expansão de margem segue apoiada por iniciativas internas. Ainda assim, mantemos uma postura cautelosa diante de uma possível deterioração do cenário macroeconômico — especialmente na segunda metade do ano —, além de pressões de custos ligadas à alta do câmbio e da inflação, que podem impactar negativamente as margens.

Demanda ainda resiliente no varejo discricionário. Esperamos que os varejistas de vestuário voltados ao público de baixa/média renda reportem vendas mesmas lojas (SSS) ainda sólidas, com um crescimento mais equilibrado entre preço e volume, enquanto iniciativas internas e ganhos de eficiência devem continuar sustentando a melhora de margens. Para o segmento de alta renda, a demanda deve seguir robusta para AZZA e VIVA, embora a rentabilidade continue sendo um ponto de atenção para ambas.

Varejo alimentar lidando com efeito calendário. No setor alimentar, o crescimento da receita foi impactado por efeitos de calendário (menor número de dias e Páscoa no 2T), perda de poder de compra e ambiente competitivo desafiador. Quanto às margens, a maturação das lojas e a expansão de serviços devem seguir impulsionando a melhoria de rentabilidade.

Farmácias regionais começam o ano com desempenho sólido. Projetamos que as vendas mesmas lojas (MSSS) das redes regionais sigam acima da inflação, enquanto ajustes internos e alavancagem operacional devem continuar sustentando a expansão de margens. Por outro lado, a RD deve enfrentar uma dinâmica mais desafiadora.

Ainda não é o ponto de inflexão para bens duráveis. Por fim, não esperamos uma inflexão relevante na demanda por bens duráveis, que continua pressionada pelos juros elevados, com as empresas priorizando rentabilidade em detrimento do crescimento.

Veja aqui a prévia completa do setor de Varejo para o 1T25.