Chegamos ao fim da temporada de resultados do 3T24, e dentre as empresas cobertas pela XP, 34% superaram nossas estimativas de receita, 14% ficaram aquém e 52% ficaram em linha das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 32% superaram nossas expectativas, 56% vieram em linha, e 11% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 49% superaram nossas estimativas, 28% ficaram em linha e 21% ficaram aquém.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

A temporada de resultados do 3T24 chegou ao fim. Quase todas as ~150 companhias sob cobertura do nosso time reportaram, assim como todas as 82 empresas que compõe o Ibovespa. Esse relatório contém uma análise consolidada dos resultados, juntamente com os principais destaques das empresas da nossa cobertura.

Desde o início da temporada de balanços, as ações brasileiras desempenharam abaixo dos seus pares globais. Entre 9 de outubro e 15 de novembro, o Ibovespa apresentou um retorno de -1,7% em reais e -4,9% em dólares, enquanto que o MSCI ACWI (índice de ações globais) retornou +0,3% em dólares durante o mesmo período. O desempenho é principalmente explicado por uma melhora do cenário macro global, com o “excepcionalismo americano” ganhando força após a vitória do Partido Republicano na presidência e no Congresso e uma sólida temporada internacional de resultados do 3T24, enquanto domesticamente, o cenário macro se deteriorou à medida que os riscos fiscais aumentaram, o que gerou um sentimento de cautela em relação ao Brasil.

Nós vemos a temporada de resultados do 3T24 como mais positiva que o esperado. Dentre as empresas cobertas pela XP, 34% superaram nossas estimativas de receita, 14% ficaram aquém e 52% ficaram em linha das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 32% superaram nossas expectativas, 56% vieram em linha, e 11% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 49% superaram nossas estimativas, 28% ficaram em linha e 21% ficaram aquém.

No geral, as receitas reportadas pelas empresas sob nossa cobertura vieram 0,9% acima das estimativas da XP, enquanto o número agregado de EBITDA foi 1,5% acima e a surpresa do lucro líquido foi de 1,1%. Olhando para os setores, Commodities apresentou uma surpresa de EBITDA enquanto o setor de Cíclicos Domésticos reportou uma surpresa ligeiramente positiva em relação às estimativas XP.

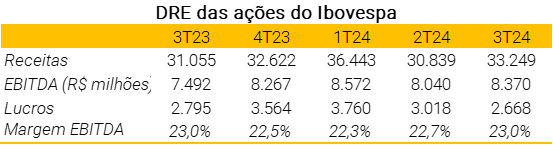

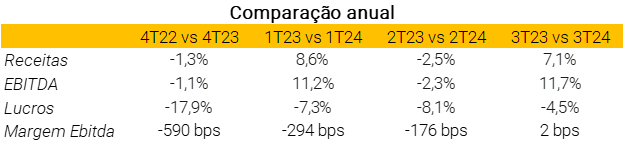

Olhando para o crescimento A/A, nós vimos uma recuperação nesses últimos trimestres. Em relação ao 3T23, as companhias sob cobertura da XP apresentaram um crescimento de receita e EBITDA consolidados de 12,1% e 15,5%, respectivamente. Commodities e Financeiras reportaram um crescimento de lucros de dois dígitos. Quanto ao Ibovespa, as receitas e o EBITDA cresceram 7,1% A/A e 11,7%, respectivamente, enquanto os lucros contraíram 4,5%.

Apesar de uma temporada de resultados sólida no geral, a reação do mercado foi mista. Nós vemos a performance ruim das ações brasileiras em relação aos seus pares como sendo parcialmente explicada por uma deterioração do macro doméstico, com a temporada de resultados positiva servindo como um suporte para o índice.

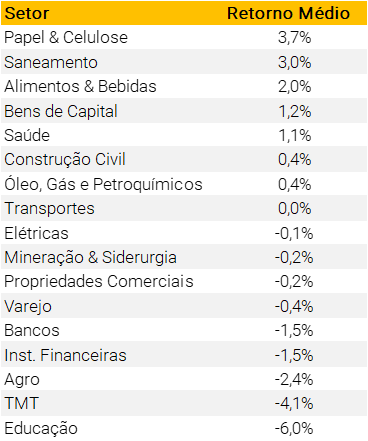

A tabela abaixo mostra que em torno de metade dos setores do Ibovespa tiveram, em média, uma reação positiva no dia posterior à divulgação de resultados. Papel e Celulose (3,7%), Saneamento (3,0%), Alimentos e Bebidas (2,0%) foram os setores com a as reações de mercado mais positivas, enquanto Educação obteve a reação mais negativa.

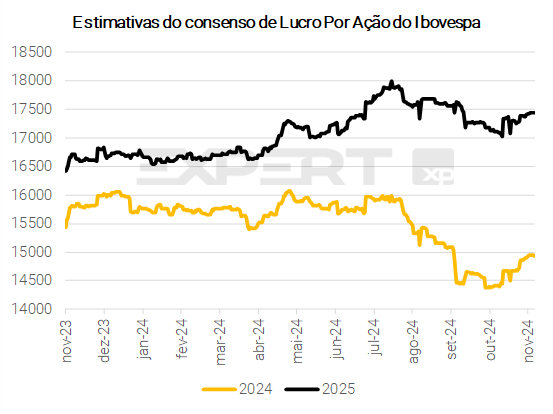

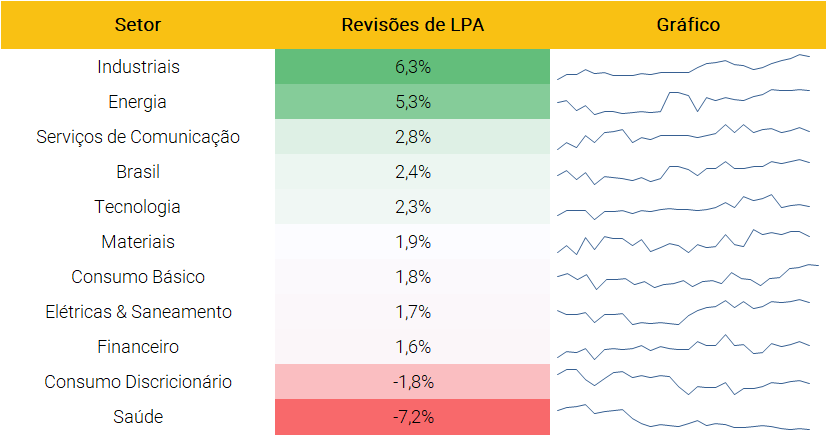

Olhando para frente, continuamos vendo as expectativas de lucros pelo consenso sendo revisadas para cima. Desde o começo da temporada em outubro, as projeções de lucro por ação para 2024 e 2025 tem sido revisadas para cima para 2,6% e 1,0%, respectivamente.

Em termos de setores, Industriais e Energia foram os setores que tiveram as melhores revisões de lucro por ação pelo consenso, enquanto Saúde e Consumo Discricionário foram os setores que tiveram as revisões mais negativas.

ESG | Review da temporada do 3T24: Muito trabalho a ser feito antes da adoção das Normas de Sustentabilidade IFRS

Frente ao aumento da demanda por informações ESG dos mais diversos agentes do mercado, a temporada de resultados do terceiro trimestre para as empresas brasileiras listadas foi uma oportunidade para as companhias divulgarem os principais marcos ESG alcançados ao longo do ano. Na frente regulatória, à medida que nos aproximamos do último trimestre do ano, vale a pena observar que a adoção dos Padrões de Sustentabilidade IRFS para relatórios corporativos está cada vez mais próxima (prevista para entrar em vigor a partir do ano fiscal que começa em 2026, conforme estipulado pela Resolução CVM nº 219), exigindo que as empresas comecem a se preparar para atender a esses novos requisitos de divulgação de informações.

Para avaliar se esse impulso se traduziu em ações corporativas, analisamos o número de menções ESG durante as conferências de resultados do 3T24 e nos relatórios trimestrais. De modo geral, dados da Bloomberg revelaram um declínio nas citações ESG, totalizando 413 vezes, uma queda de 7% T/T e de 17% A/A, deixando espaço para as empresas expandirem seus relatórios ESG. Notavelmente, os temas relacionados ao pilar (E) foram responsáveis pela maioria das menções ‘ESG’ (54%), com ênfase em mudanças climáticas e relatórios de emissões de gases de efeito estufa, prevalecendo sobre os tópicos (S) e (G).

Do ponto de vista de nomes, vale a pena mencionar os principais marcos alcançados e divulgados por cinco empresas que fazem parte da Carteira ESG XP Brasil para o mês de novembro (link): (i) Equatorial (EQTL3) apresentou um progresso significativo em sua agenda de segurança, implementando medidas substanciais para a gestão de gás e a prevenção de vazamentos de gás nas operações; (ii) Suzano (SUZB3) anunciou o estabelecimento de uma parceria com a Conservação Internacional para estabelecer corredores ecológicos, com o objetivo de conectar meio milhão de hectares de áreas prioritárias para a conservação da biodiversidade nos biomas Cerrado, Mata Atlântica e Amazônia até 2030; (iii) Orizon (ORVR3) avançou em seus estudos preparatórios para adequação aos padrões S1 e S2 do International Financial Reporting Standards (IFRS); (iv) Totvs (TOTS3) anunciou o reconhecimento – pelo quarto ano consecutivo – do Troféu Transparência ANEFAC 2024; e (v) a Telefônica Vivo (VIVT3) lançou o Plano de Ação Climática 2024, aprovado pelo seu Conselho de Administração, detalhando suas estratégias para a transição para as emissões líquidas zero, ao mesmo tempo em que informou um progresso significativo em seu programa Carbono na Cadeia de Fornecedores, com 87% de seus parceiros tratando ativamente de questões relacionadas ao clima (um aumento de 27% A/A).

Destaques dos setores

Agro

O trimestre para as empresas de agronegócios foi fraco de maneira geral, com uma exceção. Essa exceção foi a 3tentos, que reportou resultados espetaculares significativamente acima das expectativas do mercado. As ações da 3Tentos já estavam em alta antes da divulgação com uma expectativa positiva dos investidores. Entretanto, as ações tiveram uma boa performance após a divulgação, refletindo a surpresa com os números divulgados pela Companhia. No restante da nossa cobertura, os resultados foram fracos ou em linha de maneira geral, tanto para empresas na cadeia de grãos quanto açúcar e etanol, refletindo o momento mais difícil de ciclo.

Alimentos e Bebidas

A temporada de resultados foi mista para as empresas de Alimentos e Bebidas. Os frigoríficos roubaram os holofotes, reportando resultados fortes e de certa forma acima das expectativas do mercado de maneira geral. Os destaques continuaram sendo as empresas expostas às proteínas de aves e suínos (JBS e BRF), refletindo o bom momento do ciclo em termos de oferta e demanda, além do ambiente favorável em termos de custos dado os baixos preços de grãos. AmBev e M. Dias Branco tiveram trimestres fracos, frustrando as expectativas do mercado. Os resultados da Camil foram positivos e acima das expectativas, mas os resultados não refletiram em uma performance positiva das ações.

Bancos, Mercados de Capitais, e Neo-banks & Fintechs

De modo geral, consideramos positiva a temporada de resultados do setor financeiro. Os bancos incumbentes melhoraram sua lucratividade com um crescimento saudável das carteiras de crédito (em grande parte em linha com os guidances sugeridos), impostos mais baixos e melhores NPLs. Em pagamentos, outras linhas (banking e de crédito) melhoraram, compensando os take rates mais baixos em adquirência. Os TPVs mantiveram o sólido ritmo de crescimento. Quanto aos mercados de capitais, apesar da atividade de Renda Variável ainda abaixo do ideal, as empresas conseguiram compensar isso com fusões e aquisições e DCM mais fortes, juntamente com outras linhas de receita e controle rigoroso de custos. Em seguros, a atividade comercial permaneceu forte, impulsionando as receitas e, consequentemente, os lucros. As taxas Selic mais altas devem beneficiar ainda mais os resultados financeiros das seguradoras no futuro. Para os neobanks e fintechs, apesar da desaceleração marginal do crescimento, a tese da alavancagem operacional continua a evoluir, assim como o nível de ROEs.

Bens de Capital

Fechamos a temporada de resultados do 3T24 de Bens de Capital com algumas surpresas. (i) A WEG apresentou resultados ligeiramente abaixo das altas expectativas do mercado, com desempenho positivo de receita ofuscado por uma normalização de margem de -0,3p.p. (levando a uma queda de -5% nas ações no dia, o que vemos como uma reação exagerada). Enquanto isso, vimos (ii) resultados neutros da Embraer, com melhores entregas da divisão executiva compensando o desempenho lento na aviação comercial, além da revisão para baixo do guidance para 2024. Para (iii) a Marcopolo, observamos resultados saudáveis e em linha, com sólido desempenho operacional parcialmente compensado por uma rentabilidade abaixo do esperado (mas reiteradas as indicações positivas daqui para frente). Vemos (iv) aIochpe-Maxion como destaque em termos de melhoria sequencial, ajustando sua estrutura de custos e entregando margens próximas ao seu patamar histórico de ~11%, enquanto (v) a Tupy apresentou resultados mornos, prejudicados por volumes mais fracos e menor alavancagem operacional. Após alguns trimestres ofuscados por efeitos não recorrentes, vemos resultados mais limpos da (vi) Frasle, com desempenho resiliente apesar dos desafios logísticos conjunturais, contribuindo para a lenta, mas contínua recuperação da rentabilidade da (vii), ajudando a compensar o pior desempenho relativo da divisão Montadora. Por fim, continuamos a ver (viii) a Kepler Weber colhendo frutos de sua diversificação de receita, com forte rentabilidade levando a resultados positivos no 3T24.

Construtoras

As construtoras de baixa renda estavam no centro das atenções, com sólidos aumentos de lançamento impulsionando significativamente o desempenho das vendas. Isso, combinado com níveis de produção positivos, impulsionou o forte crescimento da receita líquida no trimestre. CURY3 e o DIRR3 aumentaram as margens brutas, apesar da inflação sob pressão, apoiando uma expansão significativa dos resultados. A Tenda foi uma surpresa positiva com a expansão da margem bruta e a geração de caixa em uma tendência positiva. A MRV continuou sua recuperação de rentabilidade, mas o lucro líquido e a geração de caixa permaneceram sob pressão. Para as construtoras de renda média/alta, vimos pré-vendas líquidas resilientes, apesar das taxas de juros hipotecárias mais altas, e da conta poupança sob pressão. Cyrela foi o destaque, superando o consenso sequencialmente no lucro.

Educação

Para as empresas de ensino superior, os 3Ts são o segundo trimestre mais importante, no qual ocorre o ciclo de captação do meio do ano. Durante o 3T24, observamos melhorias A/A (i) na receita, principalmente em decorrência de tickets saudáveis, níveis controlados de taxa de evasão e um ciclo de captação positivo em alguns casos; e (ii) melhorias de margem trazidas pela alavancagem operacional e ganhos de eficiência. Em suma, temos uma perspectiva positiva em relação a esta temporada de resultados, embora observemos que o ambiente regulatório e o cenário macroeconômico atual possam trazer volatilidade em uma perspectiva de curto a médio prazo. Por fim, observamos que a alavancagem financeira (considerando os aluguéis e excluindo as opções de renovação) continua impactando os lucros das empresas, em mais de 3x o EBITDA ajustado XP em alguns casos.

Elétricas e Saneamento

Em geral, os resultados no setor foram sólidos e alinhados com nossas expectativas, impulsionados principalmente pelo forte consumo de energia durante o trimestre devido às altas temperaturas. De modo geral, as empresas de geração aproveitaram os preços elevados da energia, reduzindo estrategicamente sua exposição no balanço energético. No entanto, houve alguma decepção em relação à geração de energia das usinas eólicas e solares, que enfrentaram efeitos significativos de curtailment durante o período. No segmento de transmissão, os resultados atenderam nossas estimativas. Da mesma forma, o segmento de saneamento também apresentou desempenho em linha com nossas expectativas, com especial atenção à nova equipe de executivos da Sabesp durante a teleconferência, enquanto os stakeholders buscavam mais informações sobre a direção estratégica da empresa para os próximos períodos. Destacamos o desempenho positivo das empresas integradas, particularmente a Equatorial, que continuou a apresentar resultados consistentes e reforçou a nossa escolha como top pick para o setor.

Imobiliários e Shopping

Os shoppings reportaram sólidos números operacionais no 3T24, apoiados por (i) crescimento de um dígito médio nas vendas dos lojistas, (ii) sólida taxa de ocupação ano a ano e (iii) inadimplência líquida saudável. Na receita, vimos um trimestre de aumentos graduais. Em relação à rentabilidade, as margens de EBITDA permaneceram fortes, impulsionadas por ganhos de eficiência. Os shoppings tiveram um sólido crescimento de FFO no 3T24, também impulsionado pelos resultados financeiros. Nas propriedades logísticas, os resultados foram resilientes. Do lado positivo, o desempenho operacional foi robusto, graças às entregas aceleradas e às fortes taxas de ocupação. No entanto, o desempenho do FFO continuou sob pressão, impactado por níveis mais baixos de ABL.

Mineração e Siderurgia

Apesar da queda nos preços de referência do minério de ferro (redução de 11% em relação ao trimestre anterior) durante o trimestre, a Vale demonstrou um desempenho operacional robusto, principalmente impulsionado por volumes de produção superiores às expectativas e uma gestão de custos eficaz, respaldada pela depreciação do BRL, custos de manutenção mais baixos e uma melhor diluição dos custos fixos. Para os produtores de aço, a Gerdau e a Usiminas foram os destaques nos resultados do 3T24, mostrando uma rentabilidade melhorada na divisão de negócios do Brasil devido a iniciativas eficazes de redução de custos e aumento da eficiência operacional. Por fim, a Aura e a CBA relataram resultados positivos, refletindo um momento favorável para os preços do ouro e do alumínio, respectivamente, juntamente com níveis sólidos de produção ao longo do trimestre.

Papel e Celulose

Apesar da queda nos preços da celulose durante o trimestre (redução de 9% em relação ao trimestre anterior), as empresas expostas à celulose demonstraram um desempenho sólido, apoiadas pela depreciação do BRL e volumes de vendas robustos, ajudando a compensar a queda nos preços (com os preços esperando-se que tenham se estabilizado durante o trimestre). Além disso, destacamos um desempenho decente do setor de embalagens, dado os volumes de vendas mais altos, com preços estabelecendo um tom positivo para o 4T24E.

Petróleo e Gás

Para as empresas de exploração e produção (E&P), o trimestre foi impactado negativamente pela queda no preço médio do Brent. No entanto, o principal fator determinante do desempenho decorreu de fatores específicos das empresas. A Brava, por exemplo, enfrentou desafios operacionais devido à interrupção da produção em Papa-Terra e à redução da produção em Atlanta, à medida que eram feitos os preparativos para a transição do FPSO Petrojarl para o FPSO Atlanta. A produção da PRIO continuou aquém de seu potencial, pois alguns poços permaneceram fechados, aguardando atividades de workover. Em contrapartida, as distribuidoras de combustível registraram resultados sólidos, beneficiando-se de tendências sazonais favoráveis e de uma melhor dinâmica competitiva no mercado. O setor petroquímico também apresentou uma melhora sequencial, impulsionada por preços mais altos, melhores spreads e a depreciação do real brasileiro (BRL).

Saúde

Serviços de saúde: Durante este trimestre: (i) Hapvida e SULA apresentaram desempenhos positivos, com aumentos de preços e utilização controlada continuando a contribuir com a sinistralidade; (ii) Os prestadores hospitalares permanecem pressionados pelos pagadores, com altas taxas de glosas e prazos de pagamento ainda longos, em conjunto com números mistos de tickets e taxas de ocupação, mas vemos a Rede D’Or como um dos principais provedores hospitalares em meio ao processo de recuperação do setor; (iii) o Fleury apresentou resultados ligeiramente positivos, com aumento do lucro operacional e uma dinâmica saudável de capital de giro, impulsionando a geração de caixa; e (iv) a Odontoprev apresentou resultados positivos, crescimento do portfólio de planos corporativos e PMEs, aumento do ticket médio e uma redução significativa da sinistralidade.

Farmacêutica e distribuição: Observamos resultados mistos para as empresas do setor farmacêutico, pois: (i) a Hypera apresentou resultados negativos, porém esperados, com uma queda na receita e compressão de margens, em linha com as iniciativas da empresa para reduzir a necessidade de capital de giro; (ii) a Blau apresentou números positivos, aumentando a receita por meio de produtos maduros e novos lançamentos, ao mesmo tempo em que expandiu as margens e entregou melhorias no ciclo de caixa; e (iii) a Viveo apresentou resultados negativos, com um leve crescimento da receita e margens comprimidas, enquanto a alta alavancagem ainda consome os lucros.

Transportes

No setor de transportes, destacamos os resultados positivos de: (i) Localiza, com desenvolvimentos positivos no trimestre, como: (a) momento positivo no RaC e GTF, impulsionado principalmente por uma combinação de tarifas fortes e expansão da base de contratos; e (b) desempenho de Seminovos mais forte do que o esperado, impulsionado por uma queda menor do que a esperada nos preços de carros usados (vs. guidance da RENT) e vendas recordes de carros, impulsionando a diluição de custos; (ii) Movida, com base em aumentos sequenciais de tarifas no RaC e GTF, que devem continuar a apoiar o retorno a níveis atrativos. A empresa também reafirmou sua confiança em seu nível atual de depreciação com base em potenciais preços futuros normalizados de carros novos, o que deve levar a uma margem estável de seminovos à frente; e (iii) Azul, favorecida pelo desempenho estável do RASK em função da sólida tarifa e taxa de ocupação, juntamente com a dinâmica positiva do CASK impulsionada por aeronaves mais eficientes e medidas de redução de custos. Além disso, a Azul revisou seu guidance para o ano fiscal de 2024, reduzindo o crescimento do ASK A/A enquanto manteve o EBITDA, e anunciou seu guidance para 2025 de R$1,1 bilhão de fluxo de caixa livre. Também observamos resultados positivos da Rumo e da Priner.

Por outro lado, observamos um desempenho mais fraco na Hidrovias do Brasil, uma vez que os números mais amenos no corredor sul superaram o momento mais forte no corredor norte. Isso se deveu à operação da empresa sob o “protocolo de águas rasas”, que resultou em menor capacidade de volume e custos mais altos

Telecom, Mídia e Tecnologia

Telecom: De modo geral, consideramos que a temporada de resultados do 3T24 de Telecom foi positiva e em linha com nossas estimativas. Entre as grandes empresas de telecomunicações, observamos um crescimento robusto da receita e sucesso no repasse de preços, com a MSR de Vivo e TIM crescendo 8,8% e 6,3% A/A, respectivamente. Vale destacar que o ARPU pós-pago da TIM (excluindo M2M) desacelerou seu crescimento para 0,7% A/A, atingindo R$53,2. Em relação aos ISPs, vale mencionar que os resultados também vieram em linha com nossas estimativas, que eram em sua maioria neutras, e o cenário competitivo e o ritmo de adições líquidas no mercado de FTTH foram semelhantes à dinâmica do 2T24. Do lado negativo, a Brisanet reportou uma queda na margem EBITDA ajustada de 700bps A/A para 41%, impulsionada por um aumento no OPEX da expansão das operações móveis (4G/5G).

Mídia e tecnologia: Em geral, consideramos que a temporada de resultados de Tecnologia/Mídia no 3T 24 foi positiva. Primeiramente, mencionamos a Intelbras que apresentou resultados mistos no 3T24, com um sólido crescimento da receita, enquanto as margens foram pressionadas por fatores temporários que explicam parcialmente a venda após a divulgação do 3T24 (-19,9% vs. -2,6% IBOV) e, em nossa opinião, é injustificada, criando um bom ponto de entrada. Dado esse contexto, promovemos a INTB à nossa melhor escolha na cobertura de tecnologia devido a quatro fatores: (i) crescimento de dois dígitos, (ii) melhorias nas margens nos próximos trimestres, (iii) balanço patrimonial sólido e (iv) múltiplo atraente (8,0x P/E 2025). Dentre os desempenhos positivos do setor, destacamos (i) TOTVS que cresceu a receita 15,2% A/A e o management reforçou sinais positivos para aumento de rentabilidade nos segmentos de gestão e performance de negócios; (ii) Bemobi que retomou sua aceleração de crescimento e combinou com rentabilidade e geração de caixa operacional (+10% A/A) e (iii) Eletromidia com crescimento significativo de receita de 33% A/A e, além disso, foi assinado um Contrato de Compra e Venda de Ações pertencentes à HIG para a Globo a R$29,0/ação.

Varejo

Um trimestre de histórias diferentes. Apesar do cenário macroeconômico ainda fraco, com taxas de juros mais altas, ruídos fiscais e discussões tributárias em andamento, observamos que as varejistas relataram uma temporada melhor do que esperávamos no terceiro trimestre, com uma crescimento em linha, mas a maioria delas superando nossas estimativas de EBITDA devido a uma melhor dinâmica de margem bruta e/ou ganhos de eficiência. Na baixa/média renda, as varejistas registraram uma aceleração do crescimento, sustentada por volumes mais altos, melhores margens e níveis controlados de inadimplência, enquanto na alta renda VIVA foi o destaque, e a AZZA relatou uma melhora na receita com margens menos pressionadas em relação às nossas estimativas. Quanto aos varejistas de alimentos, a receita permaneceu pressionada, embora o GMAT e o CRFB tenham apresentado uma dinâmica de aceleração, enquanto a rentabilidade foi sólida. Quanto ao setor farmacêutico, os resultados permaneceram resilientes, com o MSSS acima da inflação e a expansão de mgs. Por fim, no ecommerce, o cenário macroeconômico ainda fraco continua impactando a demanda, embora os níveis de receita e rentabilidade tenham melhorado sequencialmente.