O que você vai encontrar nesse relatório:

Durante o mês de março, vimos a Bolsa brasileira continuar a subir, com Ibovespa fechando o mês com uma alta de +6,1%. Devido à forte valorização do Real durante o mês, em dólares o índice subiu +16%, levando o Brasil à pole position das ações globais no acumulado do ano, subindo +35% em 2022 até agora, em dólares. Nesse Raio XP, discutimos dois temas importantes para o mercado: 1) os dois mercados de ações no Brasil e a grande discrepância entre as Large e Small Caps, e 2) a inversão da curva de juros nos EUA e se isso é um sinal de possível recessão à frente por lá.

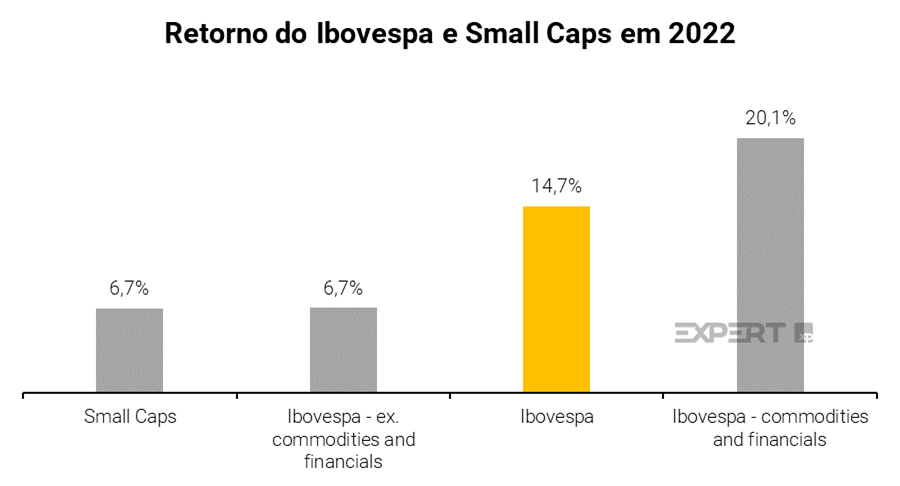

Dois mercados de ações no Brasil? Enquanto os setores de commodities e bancos subiram mais de +20,1% no acumulado do ano, os setores restantes subiram apenas +6,7%. As Small Caps também estão com baixo desempenho, com um retorno de +6,7% até agora. Essa grande discrepância começou a diminuir recentemente, e a questão principal a se discutir é: está na hora de rotacionar para os setores domésticos? Acreditamos que um sinal claro de um pico de inflação no Brasil e taxas de juros mais baixas à frente são os principais catalisadores para que essa rotação continue a acontecer.

Inversão da curva de juros dos EUA, recessão à frente? Outro evento ocorrido no mês foi a inversão da curva de juros nos EUA, que é vista como um potencial sinal de recessão à frente. A diferença entre o rendimento do Tesouro de 10 anos e o rendimento de 2 anos atingiu o nível mais baixo desde o início da pandemia, e toda recessão nos EUA desde 1955 foi precedida por uma inversão da curva de juros. No entanto, não é hora de entrar em pânico, pois o mercado geralmente ainda tem um bom desempenho logo após uma inversão de curva, e as recessões não começaram menos de 12 meses após essas inversões.

Forte ingresso de fluxo estrangeiro para o Brasil continua. Nos reunimos com vários investidores estrangeiros recentemente, a fim de avaliar suas percepções sobre o Brasil. Vemos um otimismo crescente em relação ao país – o que também é evidenciado pelas fortes entradas de dinheiro estrangeiro na B3 nos últimos 18 meses. As visões otimistas se devem à falta de alternativas sólidas entre outros grandes Mercados Emergentes, à forte exposição a bancos e commodities da Bolsa brasileira, o valuation barato e ao Real mais forte em relação ao Dólar. O alto nível das taxas de juros locais atua como um amortecedor para a moeda brasileira, melhorando o retorno em dólares para os investidores estrangeiros. Dessa forma, esperamos que os fluxos externos continuem nos próximos meses.

Atualizamos o nosso preço-alvo do Ibovespa para 130.000 pontos. Atualizamos o nosso valor justo para o Ibovespa, e a elevamos para 130.000 de 123.000 para o ano de 2022, devido a estimativas de LPA (Lucro por Ação) mais altas. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,3%, 2) um modelo P/L alvo, que assume um múltiplo de 9x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 6,0x, também abaixo da média histórica de 6,5x.

Por fim, para o mês de abril, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

No mês de março, os mercados globais permaneceram voláteis com os investidores avaliando os efeitos do conflito entre a Rússia e a Ucrânia, e os riscos de uma política monetária mais apertada.

Com a guerra na Ucrânia completando um mês sem resolução, a inflação mais alta continua preocupando. Em março, o Federal Reserve anunciou o primeiro aumento de juros desde 2018 e os comentários que se seguiram dos diretores reforçaram a postura agressiva do banco central americano. Os mercados agora estão precificando um aumento ainda mais agressivo na próxima reunião de 50bps, ao invés de 25bps.

Apesar das preocupações com o aumento dos custos de energia e alimento, e a remoção de estímulos monetáriso, as ações globais tiveram seu primeiro mês positivo no ano. O MSCI ACWI subiu +1,9% em dólares em março, e o S&P 500 e o Nasdaq fecharam o mês com alta de +3,6% e +3,4% respectivamente, recuperando todas as perdas desde o início da guerra na Ucrânia.

No Brasil, o índice Ibovespa teve mais um mês do ano com um desempenho positivo. O índice subiu +6,1% no mês em reais, e 15,9% em dólares. O Real também continuou a se valorizar contra o Dólar, passando do limite de 5 reais, e fechou com o melhor desempenho dentre as principais moedas globais novamente.

Um “céu de brigadeiro” para o Brasil?

Depois de estar entre os piores mercados em 2021, o Brasil é o mercado com melhor desempenho no ano de 2022. O mercado brasileiro está se beneficiando de uma combinação de:

1) rotação global de ações de crescimento para ações de valor;

2) uma forte exposição do Brasil a commodities e bancos;

3) valuation ainda muito atrativos apesar do rali recente;

4) fluxos de outros Mercados Emergentes para o Brasil;

5) por fim, o Brasil está chegando ao fim de seu ciclo de alta de juros, enquanto o Fed e outros bancos centrais de mercados desenvolvidos estão apenas começando subir os juros.

Como resultado, estamos vendo uma forte entrada de capital estrangeiro em ações brasileiras este ano. Até agora, a entrada líquida acumulou R$ 67 bilhões, ante R$ 102 bilhões que entraram no ano todo de 2021*. E com uma maior entrada de dólares no país, o Real vem se valorizando fortemente em relação ao Dólar, atingindo a seu nível mais alto desde o início da pandemia.

*Dados de 2021 estão sendo revisados pela B3 por mudança na metodologia. Segundo a B3, as estatísticas divulgadas para os anos de 2020, 2021 e 2022 incluíram operações de empréstimos de ações, que não correspondem a fluxos financeiros de compra e venda de ativos. Na nova metodologia, esses dados foram subtraídos das estatísticas, alterando os valores anteriormente divulgados. O dado de 2022 foi disponibilizado pela B3 no dia 1/4/2022 como revisado, enquanto dos anos anteriores será publicado uma revisão.

Enquanto o Brasil no geral está indo bem, vemos “dois lados de uma mesma moeda”

É importante destacar que os fluxos estrangeiros que chegam ao Brasil têm sido direcionados, principalmente, para os setores de commodities e financeiro, enquanto as ações mais voltadas para os setores domésticos e small caps continuam para trás.

Enquanto as commodities e setor financeiro do Ibovespa subiram mais de +20% no acumulado do ano, os demais setores subiram apenas +6,7%. O índice de small caps também continua atrás do Ibovespa com um retorno de +6,7% até agora.

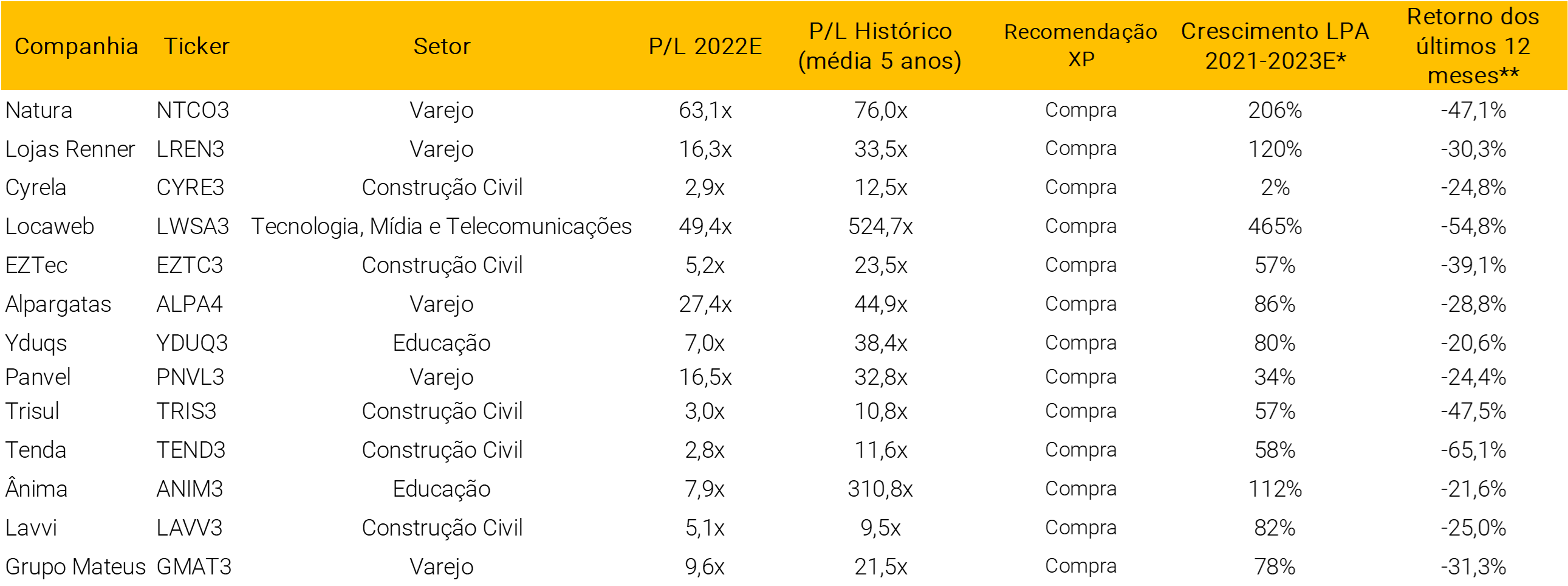

Com as empresas domésticas ficando para trás, a questão é se já estamos num ponto atraente para fazer uma rotação de volta para esses setores. Abaixo, mostramos uma lista de empresas sob nossa cobertura que:

- Caíram mais de 20% nos últimos 12 meses;

- Têm o Preço/Lucro (P/L) abaixo da média histórica de 5 anos;

- Têm crescimento positivo do LPA (Lucro por Ação) entre 2021 e 2023;

- Estão com recomendação de Compra.

Dado o cenário macroeconômico ainda desafiador no Brasil, com inflação e taxas de juros ainda crescentes, e uma projeção de 0% de crescimento do PIB para 2022 segundo o nosso time de Economia, ainda achamos que é cedo para fazer uma migração total para os players domésticos.

Inversão da curva de juros nos Estados Unidos

A curva de juros é um gráfico que mostra o quanto os títulos de dívida rendem pra diferentes prazos de vencimento. Quando a economia de um país está estável, é esperado que o dinheiro renda mais de acordo com o tempo que você aplica; ou seja, títulos públicos de longo prazo vão render mais que títulos de curto prazo pois o risco aumento à medida que os prazos se tornam maiores.

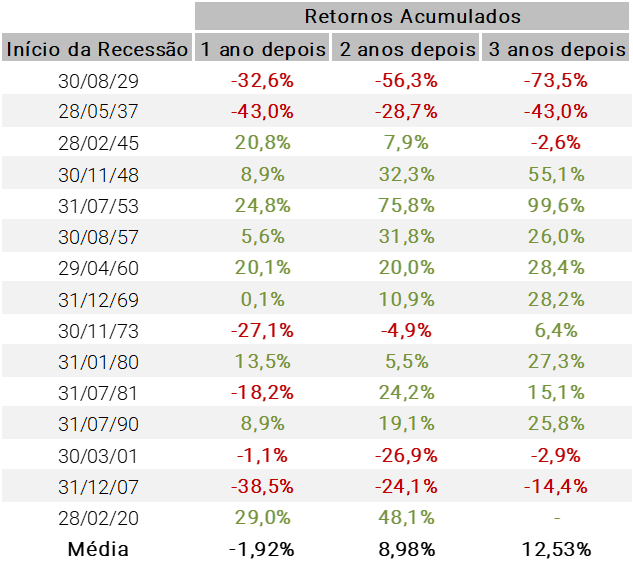

O que acontece é que, historicamente, em períodos em que a economia americana entrou em recessão, as crises foram precedidas pela “inversão da curva”, ou seja, quando as taxa de juros de títulos de curto prazo passaram a ter os mesmos níveis ou maiores que os títulos de longo prazo. Quando a diferença entre as taxas de longo prazo e curto prazo se torna negativa, que equivalem a uma curva invertida, isso é tomado como sinal de uma desaceleração econômica ou recessão por vir nos EUA.

Ao longo do mês passado, a curva do Tesouro de 10 anos e o rendimento do Tesouro de 2 anos dos EUA chegou a inverter, preocupando os investidores sobre uma eventual recessão americana.

Enquanto uma crise econômica nos EUA pode impactar o mercado negativamente, eles continuam a se recuperar depois. Desde a Grande Depressão, em 1929, o S&P 500 acumulou retornos positivos, 2 e 3 anos após o início de uma recessão, de +9,0% e +12,5%, respectivamente.

Para o Brasil, uma recessão nos EUA causada por taxas mais altas do Fed não seria necessariamente negativa. Como mostramos em nosso Raio XP anterior, as ações brasileiras superaram os mercados globais em 31,1% no período anualizado e em dólar americano quando o banco central americano elevou as taxas. Adicionalmente, os preços das commodities devem permanecer em patamares elevados, com a demanda ainda forte enquanto a oferta continua pressionada, beneficiando, consequentemente, o Brasil.

Atualizamos o nosso preço-alvo do Ibovespa para 130.000 pontos

Atualizamos o nosso valor justo para o Ibovespa, e a elevamos para 130.000, de 123.000 para o ano de 2022, devido a estimativas de LPA (Lucro por Ação) mais altas. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,3%, 2) um modelo P/L alvo, que assume um múltiplo de 9x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 6,0x, também abaixo da média histórica de 6,5x.

Embora os lucros do consenso mostrem sinais claros de melhora e recuperação, notamos também que as taxas de juros reais no Brasil continuaram a subir e atingiram 5,9% nos prazos longos, retornando agora para 5,5%, que é um patamar alto. Essa combinação de taxas mais altas e lucros mais altos estão se compensando no momento. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo mais, e/ou 2) expansão de múltiplos, que poderia vir de uma continuação do forte fluxo de capital externo, bem como de juros reais locais mais baixos.

Valuation: A Bolsa brasileira continua barata

Continuamos vendo as ações brasileiras sendo negociadas em níveis atrativos de valuation, em Preço/Lucro (P/L) projetado de 7,5x, um desconto de -33% em relação à média dos últimos 15 anos em 11,2x. Além disso, vemos riscos de alta para o lucros do Brasil, o que pode fazer as ações brasileiras parecerem ainda mais baratas. Se as expectativas de LPA (Lucro por Ação) para 2022 aumentarem em 10%, o P/L futuro estaria mais próximo de 7x. Também é importante notar que a valorização do Ibovespa ex-commodities é menor, ou seja, não é mais apenas para commodities que a valorização da bolsa brasileira é atrativa.

Olhando para os diferentes setores, vemos que alguns negociam a múltiplos mais baratos ou caros em relação às suas próprias médias históricas. Vemos que os setores de Tecnologia, Saúde, Consumo Discricionário e Indústria negociam com o Preço/Lucro acima dos últimos anos, enquanto Materiais e Energia – as commodities – estão abaixo, ou seja, negociam em patamares bastante atrativos.

Por fim, o Prêmio de Risco para ações brasileiras, que compara seu rendimento com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 7,9%, superior à média histórica de 4,6%.

Top 10 ações XP

No mês de março*, a nossa carteira subiu +4,1%, enquanto isso, o índice Ibovespa subiu +6,1% durante o mesmo período.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Dado o atual cenário macroeconômico mais desafiador no Brasil, montamos uma carteira menos exposta a setores da Bolsa que poderiam sofrer mais com isso, e, buscamos ações mais resilientes frente à deterioração das perspectivas domésticas. Como mencionamos no nosso último Raio XP, vemos a bolsa brasileira se beneficiando do atual cenário pela alta exposição à commodities. Portanto, para a Carteira Top 10 do mês de abril, fizemos uma alteração, em que trocamos um nome do setor de Telecomunicações e Tecnologia por um do Imobiliário, e optamos por aumentar o peso de um dos nossos papéis de commodities na carteira, dada a nossa visão positiva para o setor.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Em março*, a carteira subiu +4,2% enquanto o índice Ibovespa subiu +6,1% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +81,4%, versus +64,9% do índice.

Alterações da carteira Top Dividendos

Em março, fizemos duas mudanças na carteira: retiramos uma ação do setor elétrico, e em seu lugar e optamos por trocar para um papel do do setor de Telecom, Mídia e Tecnologia. Além disso, resolvemos adicionar mais uma outra ação do setor de Varejo na qual temos uma visão positiva para a empresa.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

Top Small Caps XP

Em março* nossa carteira de ações subiu +8,7%, enquanto o Ibovespa terminou o mês com uma alta de +6,1%. Desde o início da carteira, em maio de 2021, ela subiu +7,7%, comparado com um retorno de +0,9% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês passado, optamos por realizar duas trocas diante perspectivas melhores para outros nomes dentro da nossa cobertura de ações small caps. Na Carteira Top Small Caps XP de abril, optamos por realizar os lucros em dois papéis na carteira e substituímos por um nome do setor de Varejo e outro do setor de Transportes.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

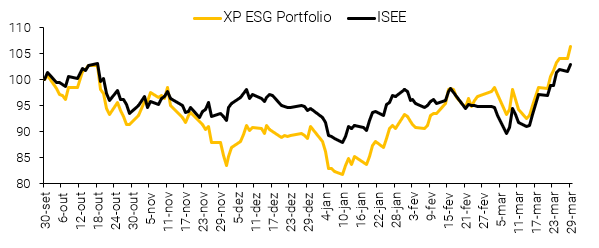

Em março, o IBOV e o ISE subiram +6,1% e 8,7%, respectivamente, o que se compara com +9,9% da nossa Carteira ESG XP Brasil, +120bps vs. o benchmark. No ano, a carteira ESG XP acumula alta de +16,9%, vs. +9,0% do ISE.

Fonte: Economática; XP Research. Data de atualização: 29 de março de 2022

Para abril, estamos realizando uma mudança, trocando um nome que vemos potencial pressão nas ações frente às perspectivas para o câmbio, e adicionando uma companhia que acreditamos ser uma opção interessante de investimento no setor de telecom, além de vermos como a melhor posicionada na indústria sob as lentes ESG.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.