O que você vai encontrar nesse relatório:

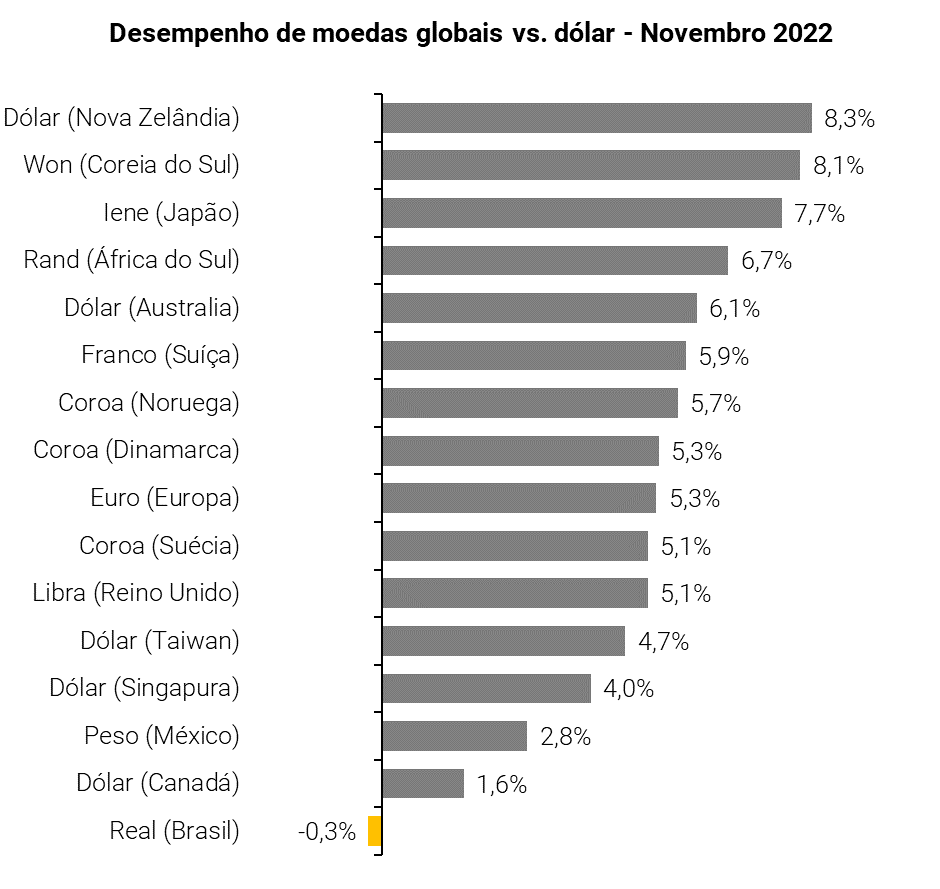

Nesse último mês, a Bolsa brasileira, câmbio e a curva de juros foram pressionadas pelo aumento de riscos fiscais. O mercado continua preocupado com as seguintes questões: 1) quem fará parte da equipe econômica do novo governo eleito, e 2) qual será a agenda fiscal, principalmente, em relação ao teto de gastos. Com sinais ainda mistos, investidores têm ficado cada vez mais preocupados. Com isso, o Ibovespa caiu -3,1% em reais e -4,6% em dólares, bem abaixo das bolsas globais que tiveram forte alta de 7,6%. O Real também foi a única moeda dentre as principais moedas que se desvalorizou frente ao dólar.

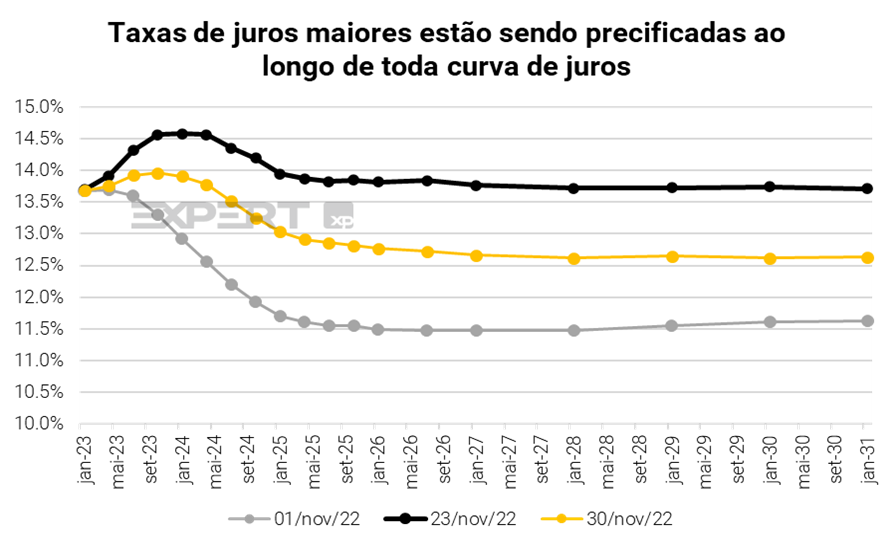

Em política monetária, riscos de juros maiores voltaram. Riscos de gastos maiores tem afetado também a curva de juros, com taxas maiores sendo precificadas ao longo de toda a curva. O mercado já removeu projeções que a taxa Selic será cortada no ano que vem, e já precifica uma alta de juros. Trazemos uma análise de como a Bolsa se comporta historicamente em ciclos de alta, e listas de ações que são mais sensíveis a juros.

Com uma trajetória de política fiscal ainda bastante incerta, devemos continuar a ver volatilidade nos mercados. Continuamos a evitar nomes com valuations muito altos, ações de segmentos mais voltados para o consumo, e ações muito expostas ao cenário de juros mais altos. As Small Caps podem continuar a enfrentar um ambiente mais difícil por serem mais expostas ao crescimento doméstico. Continuamos com foco nos principais temas: 1) commodities; 2) histórias de crescimento secular and 3) Qualidade a um Preço Razoável (“QARP”).

Nesse mês atualizamos o nosso valor justo do Ibovespa para 125.000 pontos para o final de 2023, de 135.000 pontos projetados anteriormente, devido a alta nas taxas de juros de longo prazo. Além disso, trabalhamos em diferentes estimativas para o nosso valor justo do Ibovespa para incorporar cenários alternativos: cenário otimista, cenário pessimista e cenário muito pessimista.

Por fim, para o mês de dezembro, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

Depois de meses de desempenho positivo, ativos brasileiros tiveram um mês fraco em novembro por conta de maiores riscos fiscais. O índice Ibovespa caiu -3,1% em reais, e -4,6% em dólares, bem abaixo das bolsas globais. O S&P 500 subiu +5,4%, e mercados globais (medido pelo MSCI ACWI) teve alta de +5,3%.

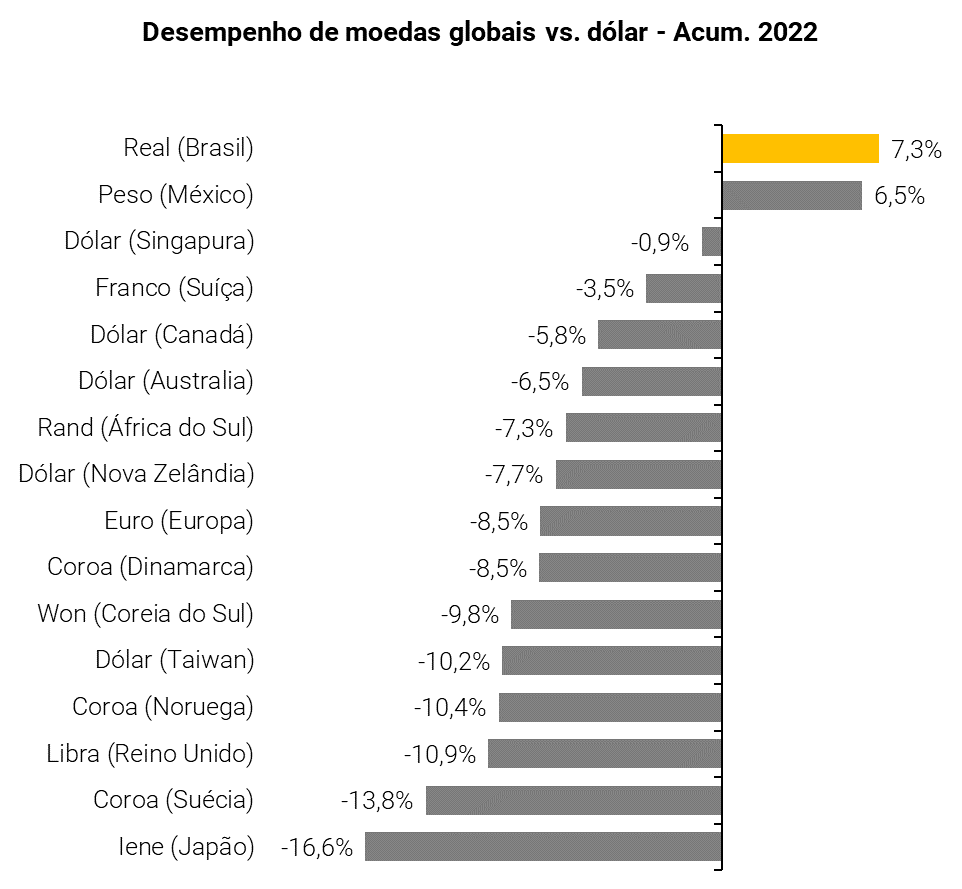

No acumulado de 2022, a Bolsa brasileira continua positivo com um retorno de 7,3% em reais e 13,6% em dólares. Enquanto isso, o S&P 500 e mercados globais caem -14,4% e -16,4%, respectivamente. Desde o pico atingido em março, o EWZ, ETF brasileiro, cai quase -20%.

O Real também teve um dos piores desempenhos entre as principais moedas globais no mês de novembro. A moeda brasileira desvalorizou -0,3% em relação ao dólar, a unida moeda com desempenho negativo no mês em meio a um rali em ativos globais depois do dado de inflação ao consumidor americano melhor do que esperado, e expectativas de um Federal Reserve mais moderado.

Riscos fiscais no centro das atenções novamente

Depois das eleições de outubro, as atenções do mercado se voltaram para a política fiscal do próximo governo em 2023. As questões principais continuam sendo: 1) qual a composição do novo time econômico, e 2) discussões sobre despesas fora do teto de gastos no ano que vem e a nova âncora fiscal.

No mês passado, o governo eleito apresentou o anteprojeto da PEC da Transição. Em linha com as expectativas mais pessimistas, a proposta pode aumentar as despesas em mais de R$ 200 bilhões a partir de 2023. Sinais de mais gastos por vir, adicionados à falta de indicação quanto a um âncora fiscal crível, incertezas quando à equipe econômica nova, e discursos do presidente eleito Lula recentes, enviaram sinais negativos para os investidores.

Política monetária: riscos de juros maiores voltaram

O risco de desequilíbrio fiscal daqui pra frente tem estressado a curva de juros, com taxas maiores sendo precificadas ao longo de toda a curva. Como resultado, o mercado já removeu projeções que a taxa Selic será cortada no ano que vem, como projetado um mês atras, e já precifica uma alta de juros na próxima reunião do COPOM.

Juros maiores levarão a retornos menores na Bolsa?

Olhando para dados desde 2000, houve 7 ciclos de alta de juros (incluindo o atual que começou no ano passado). Na média, o Ibovespa caiu 3,1%, em períodos que a taxa Selic subiu. Porém, em 2 desses ciclos (2002 e 2004), retornos foram positivos. E para cada 100 pontos-base de subida na taxa Selic, o índice Ibovespa tende a cair -0,54%.

Como investir nesse cenário?

Com riscos de o Brasil voltar aos hábitos antigos, as perspectivas daqui pra frente começaram a se tornar mais negativas, e indicam um posicionamento mais cauteloso em relação às ações.

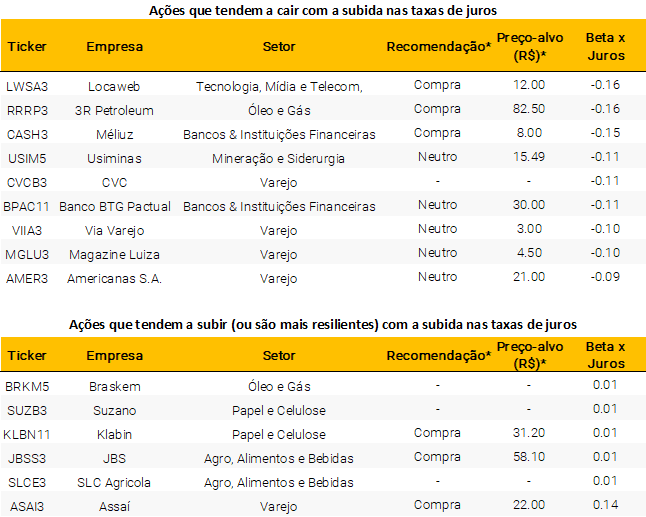

Abaixo, nossa equipe de análise Quantitativa montou a seguinte listas de ações do Ibovespa que são as mais sensíveis às taxas de juros:

Com uma trajetória de política fiscal ainda bastante incerta, mas com sinais negativos até agora, devemos continuar a ver volatilidade nos mercados, e, portanto, preferimos um posicionamento mais defensivo.

Continuamos a não gostar de ativos com valuations muito esticados/altos, então empresas de crescimento como e-commerce, por exemplo; ações do segmento mais voltado para o consumo em meio a um cenário macro ainda desafiador; e ações negativamente correlacionada com taxas de juros em alta, como as construtoras, que também são afetadas por incertezas fiscais.

Small Caps também podem enfrentar um ambiente mais difícil por conta da maior exposição ao crescimento doméstico em comparação com as Large Caps. Em 2022, o índice de Small Caps cai -12,4%, bem abaixo do Ibovespa que sobe +7,3%. No mês passado, mencionamos que as Small Caps poderiam ser um destaque em 2023 por conta dessa diferença, e também por conta de expectativas de juros menores. Porém, esse cenário de corte de juros começou a ser questionado, o que pode seguir presssionando as Small Caps.

Como já dissemos em outros relatórios, devemos continuar a ver riscos políticos afetar o desempenho de empresas estatais, como Petrobras (PETR4) e Banco do Brasil (BBAS3) – empresas que retiramos das nossas carteiras.

Também removemos a exposição ao setor de Educação (YDUQ3) devido aos fundamentos ainda em deterioração e nenhum sinal do FIES ganhando força até agora.

Adicionamos mais exposição à empresas com exposição dolarizada de receita, como Minerva (BEEF3) e JBS (JBSS3). Por fim, continuamos com foco nos principais temas: 1) commodities; 2) histórias de crescimento secular and 3) Qualidade a um Preço Razoável (“QARP”).

Veja detalhes sobre as carteiras recomendadas ao fim deste relatório!

Atualizamos o nosso valor justo do Ibovespa para 125.000 pontos como o cenário base

Nesse mês atualizamos o nosso valor justo do Ibovespa para 125.000 pontos para o final de 2023, de 135.000 pontos projetados anteriormente, devido à alta nas taxas de juros de longo prazo. Como resultado, também reduzimos nosso target de Preço/Lucro (PL) do Ibovespa de 9,0x para 8,0x, e EV/EBITDA de 5,7x para 5,5x.

Apesar de ver um bom valor e potencial de alta, continuamos com uma visão mais cautelosa para as ações brasileiras em 2023, devido aos riscos globais e domésticos. Globalmente, os riscos de recessão permanecem altos, com potencial para novas revisões de ganhos. No Brasil, há mais sinais negativos em relação à política fiscal e economia vindos do novo governo eleito.

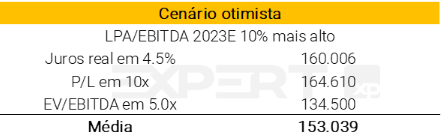

Análise de cenários

Com muito a acontecer ainda, trabalhamos em diferentes estimativas para o nosso valor justo do Ibovespa para incorporar cenários alternativos:

1. Cenário otimista: este cenário pressupõe juros reais caindo para 4,5% e múltiplos revertendo para mais perto de suas médias históricas, com P/L em 10x (média histórica de 11x) e EV/EBITDA em 6,0x (média histórica de 6,5x). Nesse caso, o crescimento dos lucros também seria de 10%. Não vemos isso como o cenário mais provável em meio a um cenário global e doméstico muito desafiador. Todos os planetas teriam que estar alinhados: a recessão global não se materializaria com os bancos centrais alcançando um pouso suave, a China finalmente reabriria – impulsionando uma demanda global mais alta – e os riscos fiscais domésticos se dissipariam.

2. Cenário pessimista: este cenário pressupõe que as taxas de juros subam ainda mais, com rendimentos reais em 7,0% e múltiplos menores em 7,0x para P/L e 5,0x para EV/EBITDA, e lucros 10% menores.

3. Cenário muito pessimista: esse é o pior cenário, com taxas de juros um pouco maiores que o anterior, e múltiplos também um pouco mais pressionados, com o lucro 20% menor. Este é um cenário de recessão global mais profunda no próximo ano, enquanto os riscos domésticos relacionados à política fiscal permanecem em patamares elevados.

O valuation barato deverá continuar sustentando o Ibovespa

Na nossa opinião, o Brasil continua com um desempenho superior relativo aos mercados globais em grande parte por conta dos níveis de valuation ainda bastante atrativos.

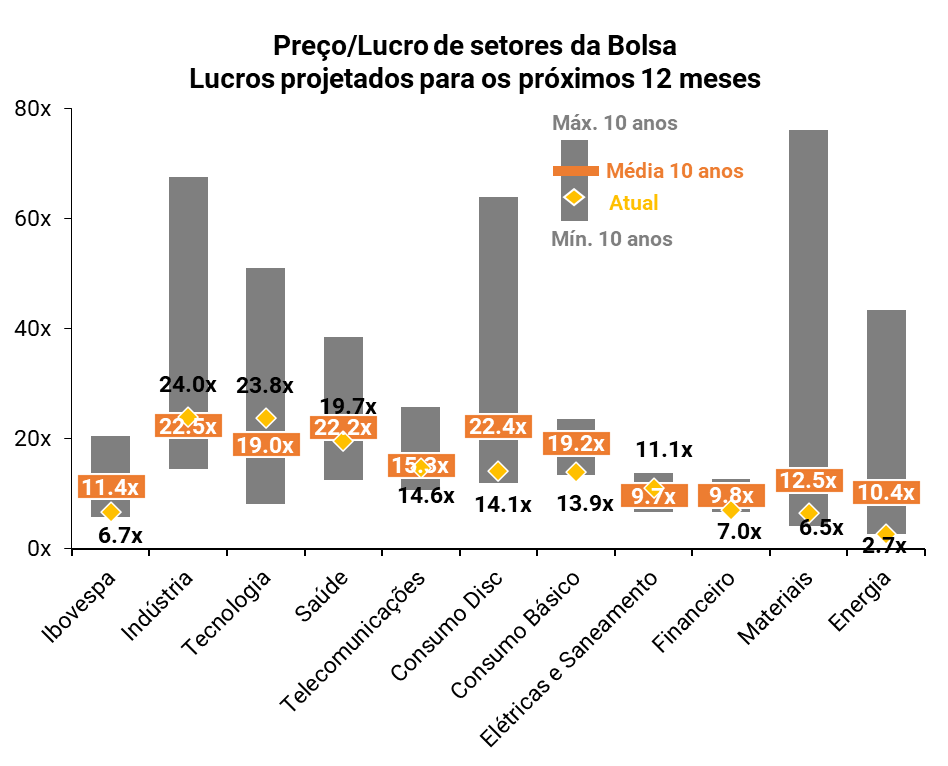

Atualmente, o Preço/Lucro (P/L) projetado do Ibovespa se encontra em 6,7x, um desconto de 40% em relação à média dos últimos 15 anos em 11,1x. Mesmo quando retiramos as empresas de Commodities, ou somente a Petrobras e Vale, o P/L vai para 9,7x e 9,1x, respectivamente – ambos menores do que suas próprias médias históricas. E quebrando o Ibovespa setorialmente, vemos que todos os setores no Brasil estão com seus múltiplos negociados abaixo ou próximos às médias de longo prazo.

Em relação a Renda Fixa, as ações brasileiras também continuam mais atrativas. O Prêmio de Risco, que compara rendimento de renda variável com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 8,9%, superior à média histórica.

Top 10 ações XP

Esse mês realizamos a Seleção XP e escalamos os melhores jogadores para a nossa seleção de ações e estamos indo em busca da taça – ou melhor – de bater o Ibovespa.

Para a Carteira Top 10 do mês de dezembro retiramos Totvs (TOTS3) e adicionamos JBS (JBSS3).

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Em novembro*, a carteira caiu -5,4% enquanto o índice Ibovespa teve queda de -6,3% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +92,0%, o que se compara com +49,5% do índice.

Alterações da carteira Top Dividendos

Para o mês de dezembro, fizemos quatro alterações. Diante do aumento das incertezas em relação ao término do ciclo de aperto monetário no Brasil, fizemos uma troca de papéis dentro do setor financeiro. Além disso, retiramos um nome que tem maior exposição ao risco político, e, em seu lugar, aumentamos o peso de uma ação que já pertencia à carteira.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

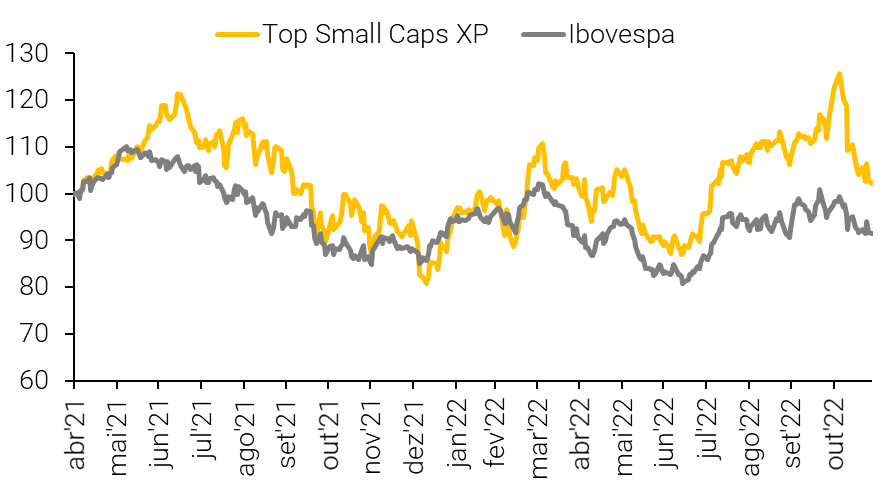

Top Small Caps XP

Em novembro*, nossa carteira de ações caiu -16,2%, enquanto o Ibovespa caiu -6,3%. Desde o início da carteira, em maio de 2021, ela subiu 2,2%, comparado com um retorno de -8,5% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês de novembro, realizamos uma alteração. Retiramos um papel do setor mais voltado para o mercado doméstico, e portanto num cenário mais desfavorável. Em seu lugar, adicionamos outra ação mais exposta ao cenário externo, se beneficiando de uma demanda sólida da China e uma taxa de câmbio mais favorável.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

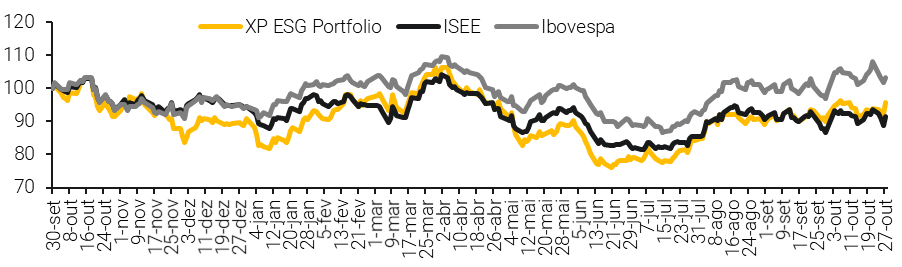

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Após a eleição presidencial, as preocupações do mercado se voltaram para a agenda fiscal do novo governo para 2023. Frente à riscos fiscais maiores, os ativos brasileiros tiveram um fraco desempenho no mês, após um longo período no positivo. Em novembro¹, o Ibovespa recuou -6,3%, abaixo da performance dos mercados globais, enquanto o Índice ISE caiu -11,7%, percentual que se compara a -13,6% da Carteira XP Brasil ESG no mesmo período.

Para dezembro, estamos fazendo uma mudança na nossa Carteira ESG XP, tirando um nome cujos catalisadores de curto a médio prazo tornaram-se menos prováveis de se materializarem, e adicionando uma empresa que vemos uma sólida estratégia ESG, somado à uma operação eficiente que a coloca em uma melhor posição para navegar em um cenário macro desafiador.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.