No 1T25, esperamos que as construtoras apresentem resultados variados. No segmento de baixa renda, a continuidade de dados operacionais sólidos deve impulsionar a expansão positiva da receita, o que, juntamente com condições favoráveis de margem bruta, deve continuar a permitir uma sólida dinâmica de lucros. A CURY e a DIRR devem se destacar com um crescimento robusto dos resultados financeiros de 33% e 35%, respectivamente. A TEND pode surpreender positivamente, com uma possível continuação dos ganhos de margem bruta ajustada (+3,1 p.p. T/T). No segmento de média renda, o desempenho misto das vendas no primeiro trimestre (apesar de algumas exceções) deve levar a um crescimento mais suave da receita, o que, apesar das margens brutas ainda resilientes, deve levar a um crescimento misto do lucro líquido em comparação com os últimos trimestres. Esperamos que a MDNE seja o destaque, com um crescimento robusto das receitas dos segmentos de desenvolvimento e condomínio, juntamente com margens mais fortes, impulsionando uma forte expansão do lucro líquido de 69% A/A.

No segmento de baixa renda, o forte impulso operacional deve se traduzir em ganhos sólidos.

No segmento de baixa renda, o forte impulso operacional deve se traduzir em ganhos sólidos. A continuidade das vendas positivas no segmento (aumento de 22% A/A, em média) e o forte acúmulo de pedidos do forte crescimento operacional de 2024 devem motivar uma sólida expansão da receita no trimestre (+25% A/A, em média). Isso, combinado com um cenário positivo de crescimento da margem bruta, apoiado pelo controle da inflação dos custos de materiais, deve levar a um sólido impulso nos lucros. Esperamos que a Cury e a Direcional sejam destaques, com a combinação de (i) crescimento robusto da receita (+36% A/A para ambas) e (ii) manutenção dos níveis de margem bruta acima dos pares (39% e 37,4%, respectivamente) apoiando o forte crescimento dos resultados (+33% e +35% A/A, respectivamente). Também esperamos que a Tenda surpreenda positivamente. Apesar de uma expansão potencialmente mais branda da receita em relação aos seus pares, esperamos que a margem bruta ajustada apresente um forte aumento sequencial, atingindo 33,8% no 1T25 (+3,1p.p. T/T), o que deve suportar uma sólida melhora nos resultados.

No segmento de média renda, esperamos um cenário misto

Em nossa opinião, um cenário operacional um pouco mais misto no trimestre, explicado pelas vendas líquidas que caíram 5% A/A, com poucas exceções, juntamente com o reconhecimento de receita sazonalmente mais fraco no primeiro trimestre, deve levar a um ambiente de crescimento mais brando da receita A/A. Consequentemente, embora esperemos que a maioria das empresas mantenha níveis positivos de margem bruta em geral, os números do resultado final poderão apresentar um cenário de crescimento misto em comparação com os últimos trimestres. Esperamos que a MDNE seja o destaque da temporada, com fortes vendas de desenvolvimento e o reconhecimento de taxas de desenvolvimento de terrenos apoiando o forte crescimento das receitas (+40% A/A), que, juntamente com a melhoria dos níveis de margem bruta, deve resultar em uma forte expansão do lucro líquido (+69% A/A).

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

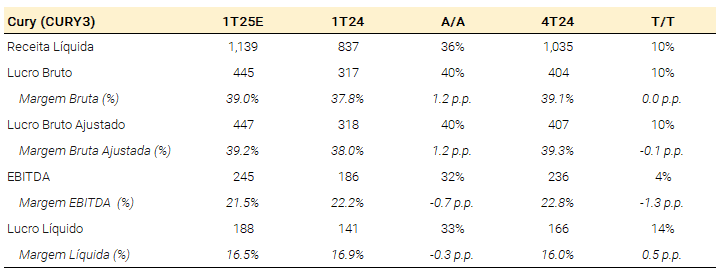

Cury (CURY3) – Positivo

Esperamos uma sólida expansão da receita líquida no 1T25 para R$1,14 bilhão, um aumento de 36% A/A e 10% T/T, impulsionado por um aumento robusto nas vendas líquidas (%Co) (+45% A/A), apesar da sazonalidade negativa da produção no 1T. Além disso, esperamos que a margem bruta permaneça estável no T/T em 39%, impulsionada por (i) aumento das margens de backlog nos últimos trimestres e (ii) inflação de custos de materiais sob controle. Isso, combinado com os sólidos números da linha superior, deve motivar um forte aumento no lucro líquido para R$ 188 milhões (aumento de 33% A/A), apesar das despesas comerciais potencialmente mais altas (estimamos um aumento de 50% A/A).

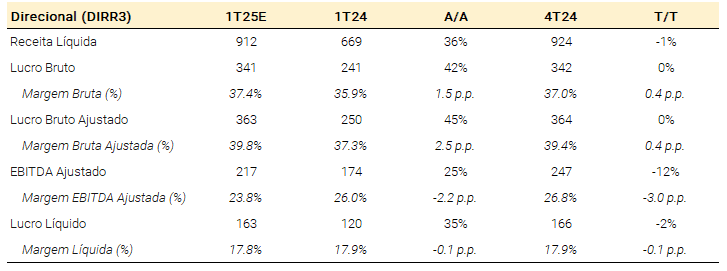

Direcional (DIRR3) – Positivo

Esperamos um crescimento sólido da receita líquida para R$912 milhões (+36% A/A), impulsionado por um backlog mais forte no trimestre (aumento de 48% A/A no 4T24), o que deve impulsionar o reconhecimento de receita, embora as vendas líquidas ligeiramente menores T/T devam resultar em um top-line estável T/T. Além disso, esperamos outro trimestre de expansão sequencial da margem bruta ajustada para 39,8% (aumento de 40 pontos-base no T/T), impulsionado por (i) custos sob controle e (ii) um cenário favorável de aquisição de banco de terrenos. Em suma, esperamos que isso motive um forte crescimento do lucro líquido, atingindo R$ 163 milhões (aumento de 35% A/A) e uma sólida margem líquida de 17,8% (estável A/A e T/T).

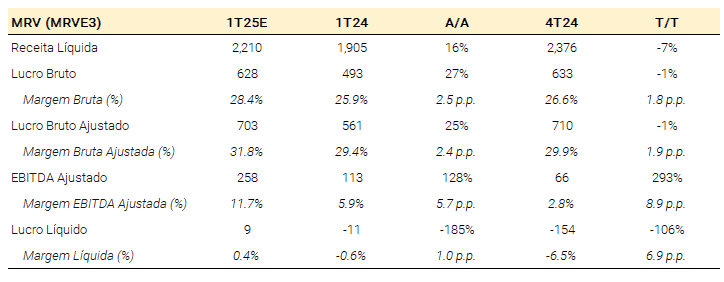

MRV (MRVE3) – Neutro

Esperamos que a receita líquida aumente para R$2,21 bilhões (+16% A/A), embora notemos que as menores transferências no 1T (-19% T/T) poderiam levar a um ligeiro declínio no top line vs. 4T24 (-7% T/T). Também esperamos que a margem bruta continue sua recuperação gradual, atingindo 28,4% (aumento de 1,8 p.p. T/T). Finalmente, apesar de esperarmos uma melhora nos resultados das operações brasileiras em relação ao 1T24, a ausência das vendas da Resia no 1T25 deve, em nossa opinião, ainda gerar um prejuízo líquido nessas operações, potencialmente pesando no lucro líquido da MRV&Co, que estimamos atingir R$ 9 milhões.

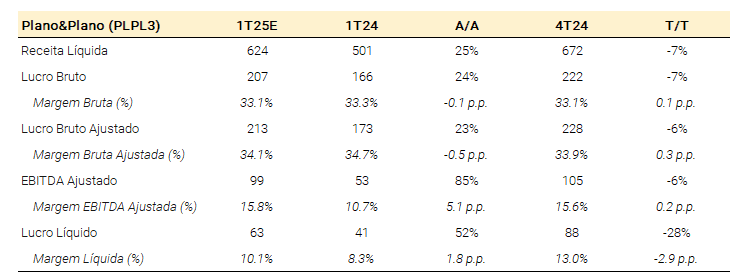

Plano&Plano (PLPL3) – Positivo

Esperamos que a receita líquida cresça para R$624 milhões (+25% A/A), impulsionada pelo reconhecimento da receita proveniente do aumento da carteira de pedidos da PLPL e pelo sólido crescimento das vendas líquidas (aumento de 18% A/A), embora antecipemos uma sazonalidade de produção mais branda que poderia resultar em um ligeiro declínio da receita T/T. Além disso, esperamos que a margem bruta permaneça em 33,1% (estável no T/T). Como resultado, esperamos que o lucro líquido aumente para R$63 milhões (aumento de 52% A/A), apesar de (i) despesas de SG&A potencialmente maiores A/A como resultado do processo de crescimento da empresa e (ii) despesas com minoritários potencialmente maiores neste trimestre devido à menor participação da PLPL nos lançamentos deste trimestre.

TENDA (TEND3) – Positivo

Esperamos que os resultados do 1T25 da Tenda sejam positivos, com a expansão da receita líquida para R$837 milhões, impulsionada por (i) maiores vendas líquidas (aumento de 13% A/A) e (ii) o reconhecimento da receita de backlog, embora a produção sazonalmente mais branda e as transferências possam resultar em uma receita líquida praticamente estável sequencialmente (-2% T/T). Mais importante ainda, esperamos que a margem bruta ajustada continue a se expandir para 33,8% (aumento de 3,9 p.p. T/T). Em nossa opinião, essa combinação de níveis de receita resilientes e margem bruta mais forte, juntamente com um impacto potencialmente menor das despesas financeiras A/A devido à menor alavancagem financeira da Tenda, apesar das taxas de juros mais altas, deve impulsionar a expansão positiva do resultado líquido para R$53 milhões, de R$12 milhões no 1T24.

Cyrela (CYRE3) – Neutro

Esperamos que a receita líquida atinja R$1,96 bilhão (+24% A/A), impulsionada por uma expansão nas vendas líquidas vs. 1T24 (+34% A/A), embora (i) um nível de produção potencialmente menor dada a sazonalidade e (ii) o declínio nas vendas líquidas vs. 4T24 (-40% T/T) possam levar a uma desaceleração no top line T/T (-22%, em nossa visão). Além disso, esperamos que a margem bruta permaneça praticamente estável no trimestre, em 32,2% (+0,3 p.p. T/T). Também esperamos um resultado de equivalência patrimonial potencialmente menor no T/T, explicado pelo fato de as JVs reportarem ganhos menores no T/T, exceto a Cury, em nossa opinião. Em suma, esperamos que o lucro líquido do 1T25 atinja R$322 milhões, um aumento de 20% A/A.

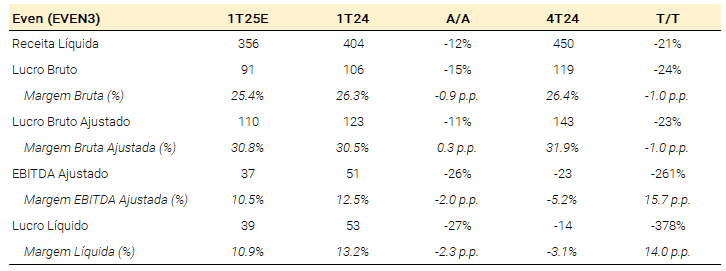

Even (EVEN3) – Negativo

Esperamos resultados mistos para a Even no 1T25, com uma receita líquida esperada de R$356 milhões (-12% A/A e -21% T/T), impactada por menores vendas líquidas no trimestre (-13% A/A e -33% T/T). Além disso, esperamos que a margem bruta ajustada atinja 30,8%, praticamente estável em relação ao ano anterior, apesar de um ligeiro declínio T/T (-1,0 p.p. A/A) devido a uma maior contribuição das vendas de estoque no mix, o que poderia levar a uma lucratividade ligeiramente menor, em nossa opinião. Finalmente, esperamos que o lucro líquido atinja R$ 39 milhões (-27% A/A), com um pouco mais de pressão sobre a margem líquida (-2,3 p.p. A/A) devido a despesas de SG&A potencialmente maiores A/A.

EZTEC (EZTC3) – Negativo

Esperamos resultados mistos para a EZTEC no 1T25. A receita líquida deve atingir R$293 milhões, um aumento de 23% em relação ao 1T24, impulsionada por maiores vendas líquidas, embora (i) a redução nas vendas de estoque realizado T/T e (ii) a maior participação das vendas de lançamento devem resultar em menor reconhecimento de receita T/T (-31%). Também esperamos que a margem bruta permaneça estável T/T em 37,7%, motivada por margens mais altas de estoque. Finalmente, estimamos que o lucro líquido deverá cair para R$47 milhões (-17% A/A e -63% T/T), impactado por (i) potencialmente menor resultado de equivalência patrimonial e (ii) maiores despesas financeiras, dada a emissão de R$300 milhões de nova dívida corporativa aprovada em fevereiro.

Lavvi (LAVV3) – Neutro

Esperamos que a receita líquida atinja R$311 milhões, um aumento de 9% A/A, impulsionado pelo maior reconhecimento de backlog em comparação com o 1T24, embora um nível mais baixo de vendas líquidas T/T (-70%) deva levar a uma desaceleração nas receitas vs. 4T24 (-46% T/T). Também esperamos que a margem bruta atinja 35% (-0,6 p.p. A/A), aproximadamente em linha com a média dos últimos trimestres. Finalmente, esperamos que o lucro líquido atinja R$ 70 milhões (estável A/A), impactado por um potencial aumento nas despesas financeiras A/A, dado o aumento da dívida corporativa A/A.

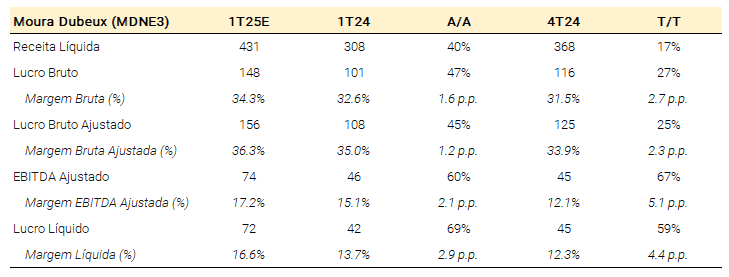

Moura Dubeux (MDNE3) – Positivo

Esperamos que os resultados da Moura Dubeux sejam positivos, com a receita líquida aumentando para R$431 milhões (+40% A/A e +17% T/T), impulsionada por (i) receitas potencialmente mais fortes do segmento de incorporação devido a vendas mais fortes da Mood, e (ii) receitas sólidas do segmento de condomínios devido ao potencial reconhecimento de taxas de incorporação de terrenos. Além disso, esperamos que a margem bruta aumente para 34,3% (+1,6 p.p. A/A), impulsionada por (i) um aumento gradual das margens no segmento de desenvolvimento e (ii) uma melhora sequencial nas margens de condomínio. No geral, esperamos que o lucro líquido aumente para R$72 milhões (+69% A/A), também suportado por um resultado financeiro mais forte A/A.

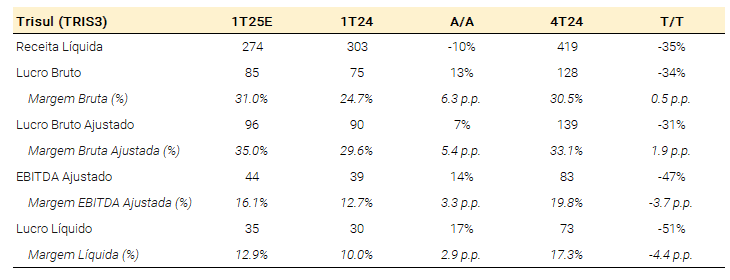

Trisul (TRIS3) – Neutro

Esperamos que a receita líquida atinja R$274 milhões (-10% A/A), impactada por menores vendas líquidas. Adicionalmente, esperamos que a margem bruta aumente sequencialmente para 31% e posa crescer A/A (+6,3p.p.). Finalmente, esperamos que o lucro líquido atinja R$35 milhões (aumento de 17% A/A).

Melnick (MELK3) – Negativo

Esperamos que a receita líquida atinja R$234 milhões (-5% A/A), impactada por menores vendas líquidas A/A. Além disso, esperamos que a margem bruta aumente para 24,3% (+2,2p.p. A/A), embora mantendo níveis pressionados em relação aos pares do setor. Em suma, esperamos que o lucro líquido atinja R$25 milhões (-19% A/A).