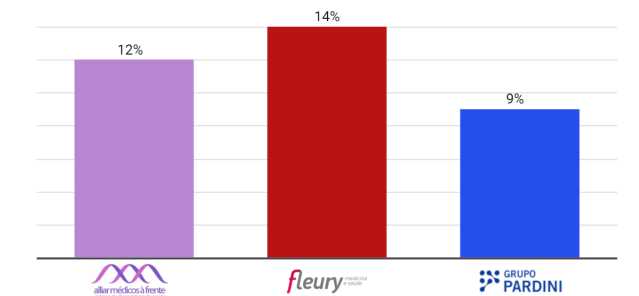

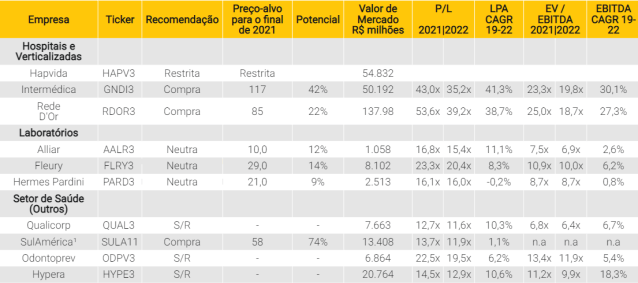

Estamos iniciando a cobertura do setor de laboratórios com recomendação Neutra para Alliar (preço-alvo de R$10,0/ação, 12% de potencial de valorização), Fleury (preço-alvo de R$29,0/ação, 14% de potencial de valorização) e Pardini (preço-alvo de R$21,0/ação, 9% de potencial de valorização), já que em nossa visão os laboratórios estão em uma posição difícil na cadeia de valor de saúde com poder de barganha limitado junto aos pagadores – planos de saúde. As operadoras de planos de saúde estão enfrentando um cenário competitivo difícil, já que o número total de beneficiários de planos saúde está praticamente estável desde 2016 e elas estão perdendo mercado para as operadoras verticalizadas que podem oferecer planos com preços médios mais baixos. Consequentemente, elas pressionam os prestadores de serviços por custos mais baixos. Um outro dado importante em relação à nossa tese é que o número de laboratórios cresceu 70% (ante uma redução de 12% no número de hospitais, por exemplo); com isso, os vemos em uma posição difícil na cadeia de valor e isso pode ser comprovado: i) pela redução da participação nas receitas dos participantes listados na bolsa em relação à indústria em geral (35% em 2016 vs 27,5% em 2019); ii) pelo baixo crescimento do preço médio anual das companhias nossa cobertura (crescimento médio anual composto – da sigla em inglês “CAGR” – ’17 -19: AALR: -0,4%, FLRY: 0,2%, PARD: 3%) em relação à inflação média geral – IPCA: 4% CAGR ’17 -19 e especialmente para a inflação médica “VCMH”: CAGR ’17 -19 de 16%; e iii) a consequente pressão nas margens brutas caixa (ex-IFRS16: ‘16 -19 – AALR: -3,5pp, FLRY -0,1pp, PARD -3,6pp). Em nossa opinião, essa situação difícil para os laboratórios deve continuar e quaisquer ganhos de eficiência prováveis devem ser “transferidos” para os pagadores (por meio do crescimento do preço médio abaixo da inflação), limitando a perspectiva de crescimento do lucro para as empresas; consequentemente, em nossa cobertura de saúde, preferimos histórias de crescimento mais claras, como Rede D’Or ou GNDI em comparação à laboratórios.

Alliar – Nossa recomendação Neutra é baseada: i) em uma perspectiva de crescimento de lucro pequena (11,8% CAGR ’19-23) devido a margens quase estáveis e baixos aumentos de preço médio, limitando o crescimento da receita; ii) em um balanço patrimonial alavancado (3x dívida líquida/EBITDA ’21) que limita as perspectivas de crescimento inorgânico da empresa; e iii) além disso, devemos notar que, entre a nossa cobertura, a Alliar apresenta o perfil de retorno sobre capital investido “ROIC” mais baixo: 6% vs 14% de FLRY3 e 19% de PARD3. Por que não vender? – destacamos que a empresa apresentou um desempenho abaixo do esperado em seu core business nos últimos anos, mas (a nova) administração aposta em novas iniciativas para impulsionar a receita futura. No entanto, até que essas iniciativas amadureçam, estamos considerando-as como um risco positivo para nossas estimativas – (a administração visa dobrar a empresa em 3 a 5 anos). Além disso, a empresa pode ser um alvo de consolidação para diferentes empresas – do Fleury (aproveitando a maior exposição da Alliar aos exames de imagem) a outras operadoras hospitalares com o objetivo de aumentar seu portfólio de serviços.

Fleury – nossa recomendação Neutra é baseada: i) em uma perspectiva de crescimento de lucro pequena (9% CAGR’19-23) também devido à dinâmica do setor e ao fato de que a maior parte do crescimento da receita vem de marcas com margens mais baixas; e ii) em um potencial de valorização limitado, visto que vemos as ações sendo negociadas a um P/L ’21 de 23x, que é 9% acima de sua média histórica e 24% acima de seus pares. Por que não vender? – como um risco positivo apontamos as novas iniciativas como um portfólio mais amplo de serviços que a administração busca explorar, no entanto, ainda bastante incipientes e difíceis de quantificar. A empresa poderia também liderar as fusões e aquisições no setor – adquirindo a Alliar por exemplo, ou mesmo ser adquirida por outras operadoras hospitalares com o objetivo de aumentar seu portfólio de serviços.

Pardini – nossa recomendação Neutra é baseada: i) em uma perspectiva de crescimento de lucro pequena (3% CAGR’19-23) também devido à dinâmica da indústria descrita acima com melhorias de margem limitadas da companhia; ii) no crescimento inorgânico limitado, pois apesar de ter um balanço patrimonial sólido (alavancagem <1x – dívida líquida/EBITDA), a estrutura de seu acordo de acionistas inibe movimentos transformacionais via fusões e aquisições; e iii) embora negociando abaixo de seus pares, vemos um potencial de valorização limitado para as ações PARD3 negociadas a um P/L ’21 de 16,1x, apenas 8% abaixo de sua média histórica. Por que não vender? – Como um risco positivo para nossas estimativas, destacamos o potencial (ainda que não transformacional) via fusões e aquisições – 20 alvos estão em análise.

Nossa tese em poucos gráficos

Dinâmica difícil para as fontes pagadoras – os planos de saúde – uma vez que as operadoras verticalizadas têm ganhado participação de mercado…

Quebra de Beneficiários de Saúde

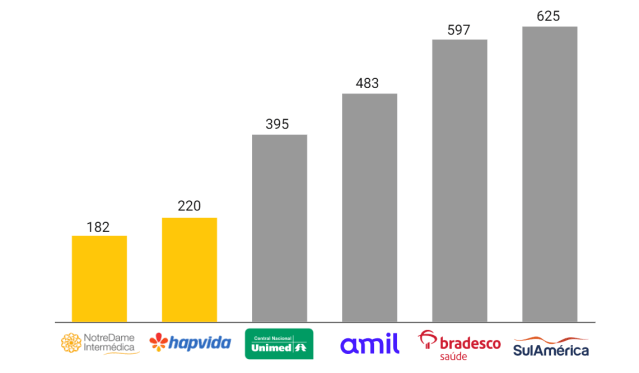

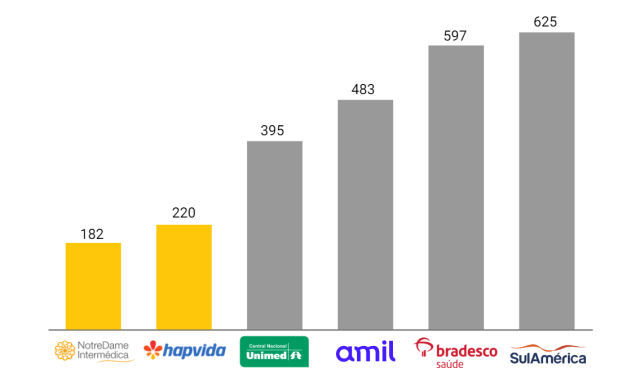

…esse ganho de mercado vem pelo fato das operadoras verticalizadas serem capazes de oferecer planos com preços médios mais baixos:

Ticket Médio de Planos de Saúde em 2019¹

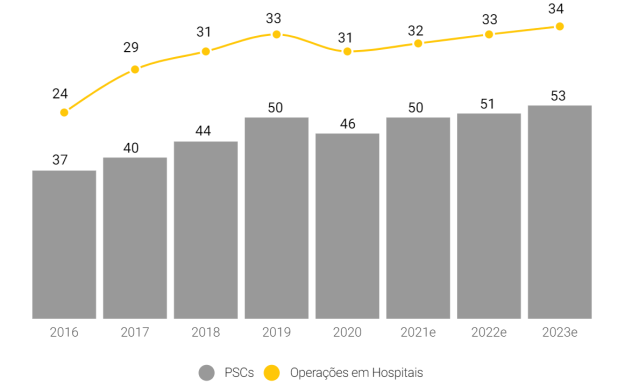

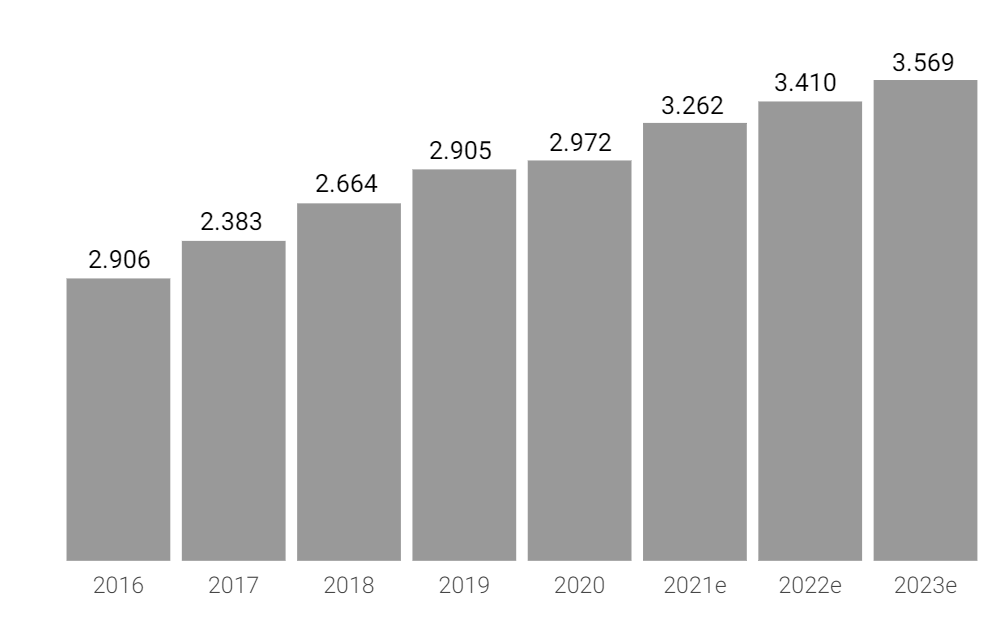

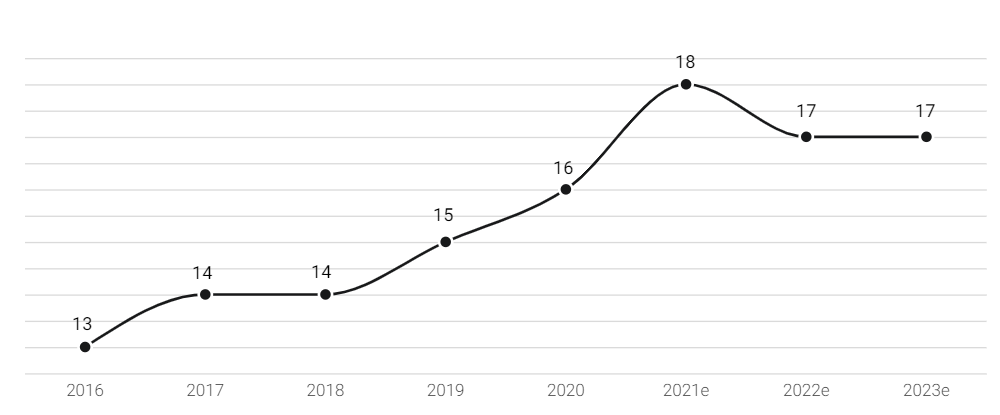

Além disso, outro ponto importante é que o número de laboratórios no Brasil cresceu muito na última década…

Evolução do Número de Laboratórios (‘000)

Fontes: Companhias; RAIS; XP

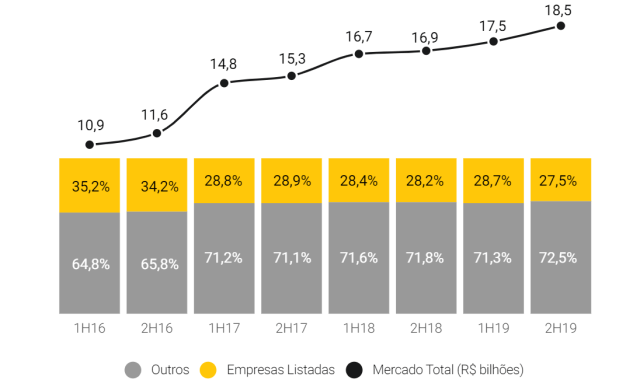

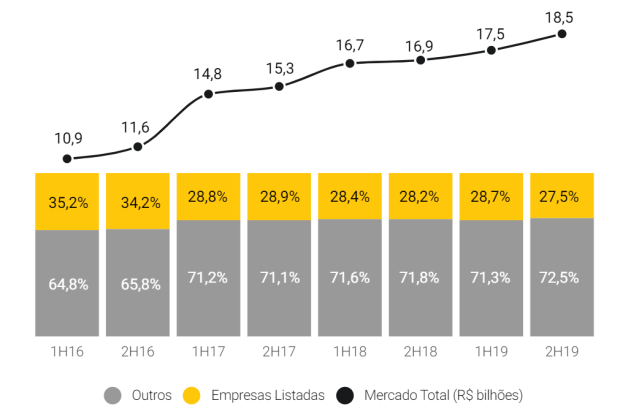

…esses fatores somados trazem uma pressão importante na cadeia de valor da saúde. Isso faz com que as empresas de laboratórios listadas perdessem participação de mercado ao longo dos anos:

Perda de Participação das Empresas de Laboratórios Listadas

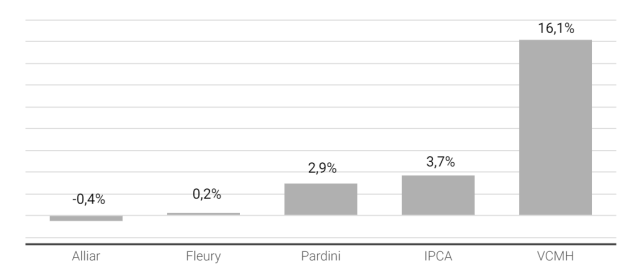

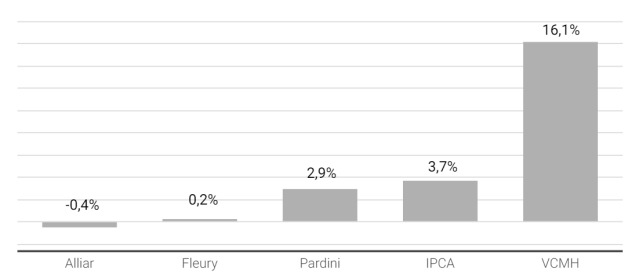

E além de perderem mercado, as empresas listadas também tiveram aumento de preços abaixo da inflação ao longo dos últimos anos…

Inflação/Ticket Médio: CAGR 2017 – 2019

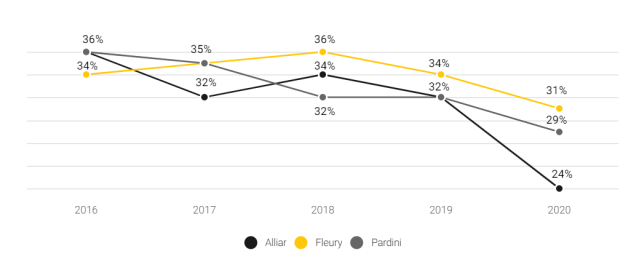

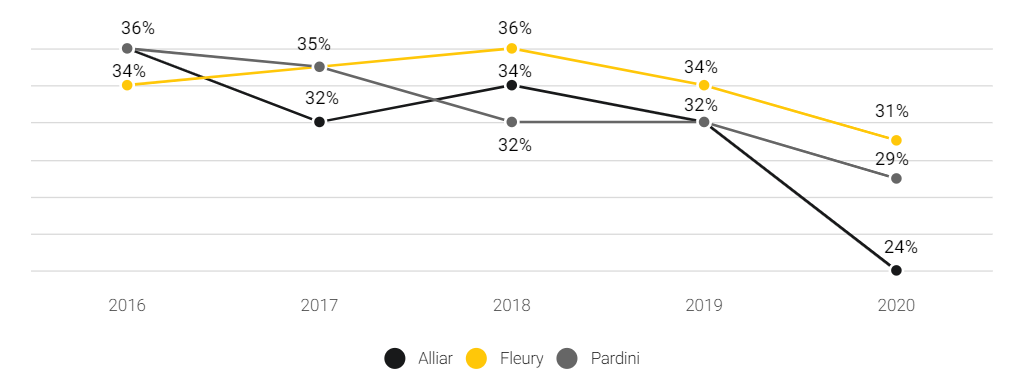

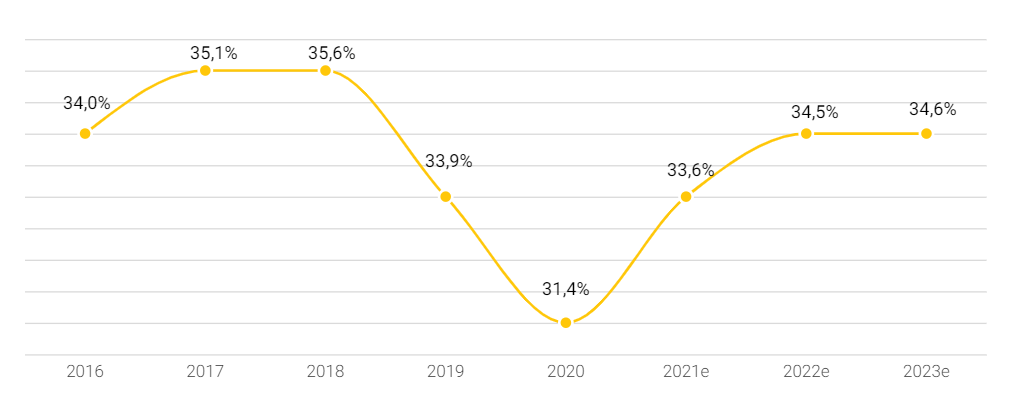

O que impactou negativamente a evolução das margens brutas das empresas nos últimos anos, mesmo antes da Covid:

Margem Bruta Caixa (Ex-IFRS16)

Consequentemente, esses fatores levam a perspectivas não muito animadoras – em nossa visão – para as empresas de laboratórios como destacamos:

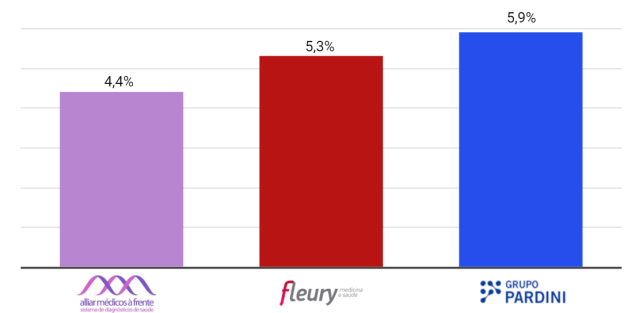

Receita: CAGR 2019-2023

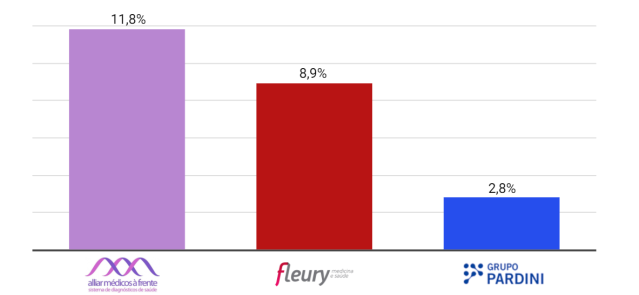

Lucro: CAGR 2019-2023

Potencial de Valorização das Ações

Múltiplos e Comparativos

Vemos um potencial de valorização limitado para os laboratórios na análise por múltiplos, uma vez que as empresas estão negociando com múltiplos próximos às médias históricas e quando as comparamos com outras empresas de saúde, numa perspectiva de múltiplos ajustados pelo crescimento esperado, elas estão “caras”.

Fontes: Bloomberg; XP

Múltiplos históricos de acordo com o consenso do Bloomberg.

EV/EBITDA 12 meses à frente histórico

Fontes: Bloomberg; XP

P/L 12 meses à frente histórico

Fontes: Bloomberg; XP

P/L 12 meses à frente histórico

Fontes: Bloomberg; XP

Visão Geral do Setor – as dinâmicas do setor de saúde

No Brasil, o mercado de saúde possui um ambiente bastante singular que combina dois aspectos importantes:

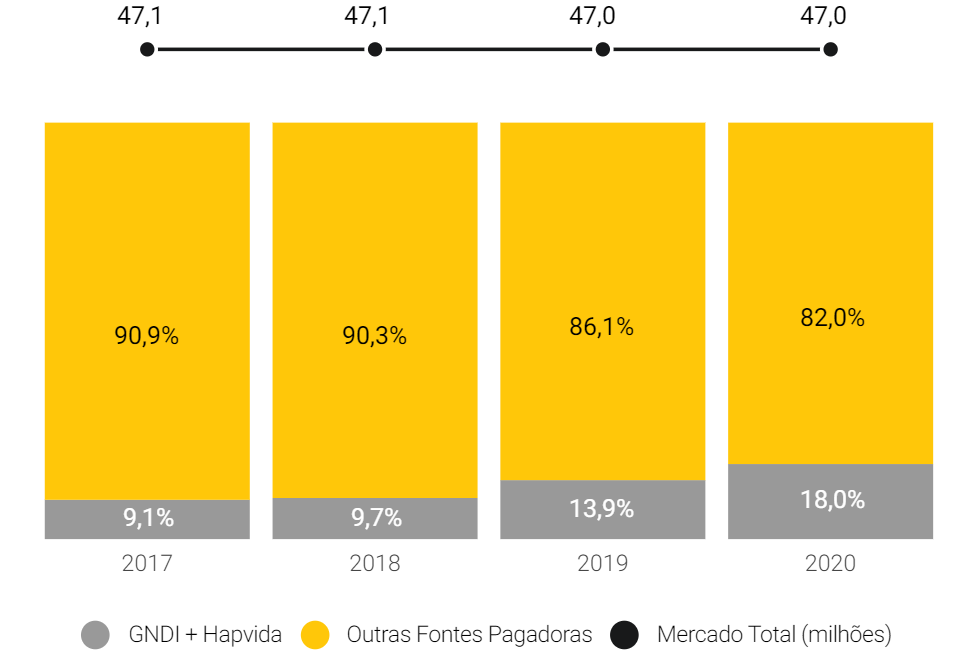

i) estrutura econômica: embora apenas 22% da população seja atendida por planos de saúde privados, a despesa privada é 1,4 vez maior que a do sistema público e a conta é paga em sua maioria por planos de saúde, e não pessoas físicas. Portanto, para um prestador de serviço é obrigatório ter uma parceria próxima com as operadoras de planos de saúde. Outro aspecto importante é que cerca de 70% dos beneficiários de planos privados de saúde brasileiros são ligados à empresas, portanto, seu crescimento está altamente correlacionado com o PIB, que desde 2014 não cresceu muito. Consequentemente, o número de beneficiários de planos de saúde caiu de 51 milhões, em 2014, para 47,1 milhões em 2017 e tem se mantido praticamente estável desde então.

Evolução do Número de Beneficiários de Planos Privados

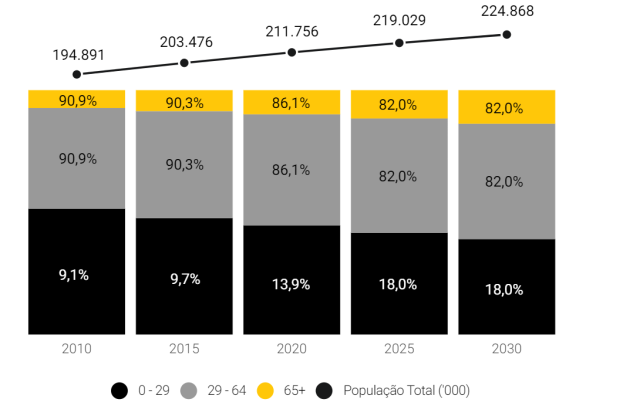

ii) fundamentos demográficos: a população brasileira está crescendo em um ritmo mais rápido do que a maioria das outras nações, devendo adicionar ~13 milhões de pessoas nos próximos 10 anos. Além disso, a população está envelhecendo e envelhecendo mais rápido do que a maioria das outras nações: a parcela com mais de 65 anos quase dobrará sua relevância (de 7,3% para 13,5%) até 2030 comparada a 2010, adicionando 16 milhões de pessoas a essa parcela, totalizando 30 milhões de pessoas com mais de 65 anos.

Evolução Esperada de Diferentes Faixas de Idade da População Brasileira

Em nossa visão, a expectativa de recuperação da economia deve contribuir para o aumento de beneficiários de planos de saúde e isso, aliado ao envelhecimento da população, são os vetores do crescimento do mercado de saúde em geral, incluindo laboratórios. No entanto, a dinâmica de preços para laboratórios depende de outros fatores que abordaremos a seguir.

Dinâmicas do Mercado de Laboratórios No Brasil

Difícil posição na cadeia de valor do setor de saúde com fraco poder de negociação com as fontes pagadoras

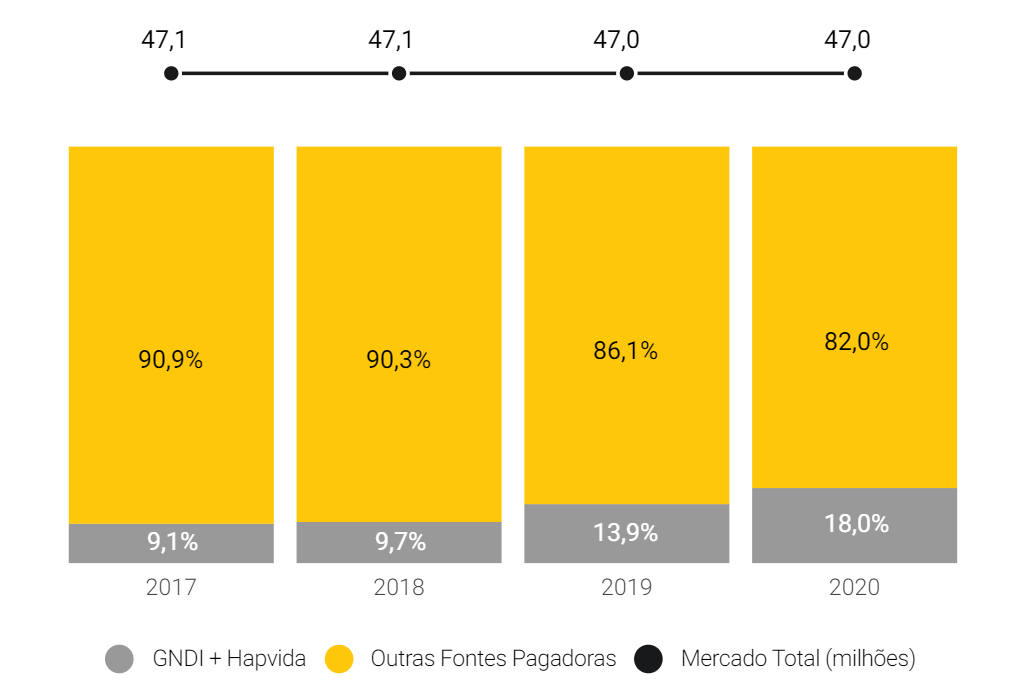

Como abordamos na sessão “Nossa Tese em Poucos Gráficos”, existe uma dinâmica difícil para as fontes pagadoras (planos de saúde), uma vez que as operadoras verticalizadas têm roubado participação de mercado. Esse ganho de mercado vem pelo fato de as operadoras verticalizadas serem capazes de oferecer planos com preços médios mais baixos.

Quebra de Beneficiários de Saúde

Ticket Médio de Planos de Saúde em 2019¹

Além disso, outro ponto importante é que o número de laboratórios no Brasil cresceu muito na última década – aproximadamente 70% em comparação à redução de 12% no número de hospitais, por exemplo. Deste modo, todos esses fatores somados trazem uma pressão importante na cadeia de valor da saúde. E isso fez com que as empresas de laboratórios listadas perdessem participação de mercado ao longo dos anos de 35%, em 2016, para 27% em 2019.

Evolução do Número de Laboratórios (‘000)

Fontes: Companhias; RAIS; XP

Perda de Participação das Empresas de Laboratórios Listadas

Ainda, as empresas de laboratórios perderam seu poder de barganha com as fontes pagadoras e tiverem aumentos de preços médios nos últimos anos abaixo da inflação – IPCA – e abaixo da inflação médica “VCMH”. E este é um dos principais fatores que ocasionou a pressão de margens sofridas pelas empresas nos últimos anos, e o mais importante, é o que limita a expansão de lucro futuro para as empresas em nossa opinião.

Inflação/Ticket Médio: CAGR 2017 – 2019

Margem Bruta Caixa (Ex-IFRS16)

A Opcionalidade das Fusões e Aquisições

Fusões e aquisições são sempre difíceis de prever, no entanto podem trazer um potencial de valorização interessante às nossas teses.

O mercado de laboratórios está crescendo e é altamente fragmentado com cerca de 21 mil laboratórios, o que obviamente cria oportunidades de negócios, favorecendo a consolidação. Além disso, grandes grupos hospitalares vêm investindo na ampliação de sua oferta de serviços que inclui a aquisição de laboratórios. Além disso, há muitos anos existem rumores sobre movimentos transformacionais no segmento, como a possível fusão entre Fleury e Pardini.

Ou seja, há uma variedade de opções de consolidação no segmento, mas quais são os cenários para cada uma das empresas em nossa cobertura?

Alliar – com um balanço patrimonial altamente alavancado (~10x Dívida Líquida/EBITDA corrente ou ~3x no final do ano), a AALR é mais provável que seja um alvo de aquisição para Fleury (aproveitando a maior exposição da Alliar a testes de imagem) ou outras operadoras hospitalares com o objetivo de aumentar seu portfólio de serviços, do que ser líder no processo de consolidação.

Fleury – com um balanço sólido (~ 1x Dívida Líquida / EBITDA corrente) vemos a FLRY como líder no processo de consolidação, mesmo fora do segmento de laboratórios, pois a empresa está visando diversificar suas fontes de receita. Mas a empresa também pode ser um alvo para outras operadoras hospitalares com o objetivo de aumentar seu portfólio de serviços.

Pardini – também com um balanço forte (0,6x Dívida Líquida / EBITDA corrente), a PARD está em busca de oportunidades de Fusões e Aquisições. Porém, com um acordo de acionistas que basicamente exige unanimidade para assuntos específicos, incluindo grandes transações de Fusões e Aquisições, a empresa deve focar em pequenos alvos relacionados ao seu negócio principal. Pelo mesmo motivo, não esperamos que Pardini seja alvo de negócios transformacionais dentro do segmento (com AALR ou FLRY, por exemplo) ou fora dele (com uma rede hospitalar, por exemplo).

Em suma, estamos considerando qualquer atividade de fusões e aquisições como algo opicional às nossas estimativas dada a natureza imprevisível do processo, mesmo trazendo um potencial de valorização interessante – mas difícil de quantificar – para os casos.

Presença Regional das Companhias

Fontes: Companhias; XP

ESG

ESG ainda na triagem; Fleury se destacando em relação aos pares

As empresas de saúde operam na vanguarda de um dos maiores desafios de longo prazo do mundo – a busca por uma vida mais longa e melhor. Em nossa visão, o setor de saúde oferece uma combinação interessante de desafios e oportunidades em uma perspectiva ESG. Para este setor, vemos o pilar Social de longe como o mais importante dos três, seguido por Governança e Ambiental, respectivamente.

Em uma perspectiva por empresa, vemos o Grupo Fleury se destacando em relação aos pares, bem como em um espectro mais amplo, estando bem posicionado no universo de cobertura da XP, com a agenda ESG diretamente ligada à missão e estratégia do Fleury, agregando valor à empresa. Para o Grupo Pardini, embora tenhamos sentido falta de uma divulgação detalhada sobre suas iniciativas e dados ESG, vemos a empresa bem posicionada, principalmente no que diz respeito aos seus esforços para minimizar seus impactos ao meio ambiente, enquanto para a Alliar, apesar de notarmos que a empresa não tem um relatório de sustentabilidade, reconhecemos positivamente que a companhia possui compromissos gerais nessa agenda, enquanto esperamos ver mais avanços adiante, tanto no que se refere à iniciativas, bem como à divulgação de dados ESG.

Fizemos um relatório completo em que destacamos os tópicos ESG que vemos como os mais importantes para os laboratórios e analisamos como as empresas sob o universo de cobertura da XP (FLRY3, PARD3 e AALR3) se posicionam quando o tema é ESG.

Sumário ESG

Fontes: Companhia; MSCI; XP

Alliar – Neutra

Alliar (AALR3): Iniciando com recomendação Neutra; ainda é muito cedo para dar o benefício da dúvida às novas apostas

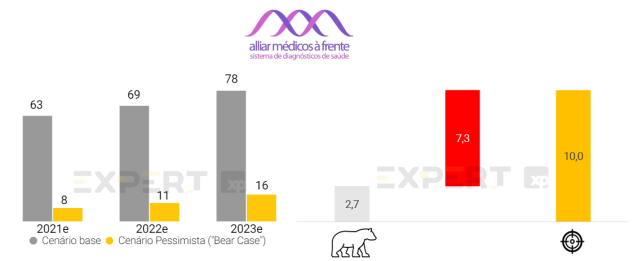

Estamos iniciando a cobertura de Alliar (AALR3) com recomendação Neutra e preço alvo de R$ 10,0/ação para o final de 2021 (12% de potencial de valorização). Nosso preço-alvo é baseado em uma avaliação de fluxo de caixa descontado “DCF” (FCFF) com uma taxa de crescimento na perpetuidade de 3,5% e um custo de capital ponderado médio “WACC” de 9,1%. Nossa tese de investimento é baseada em três elementos principais: i) em uma perspectiva de crescimento de lucro pequena (11,8% CAGR19-23) pressionado pela dinâmica da indústria, levando a margens estáveis e baixos aumentos de preço médio; ii) em um balanço patrimonial alavancado (3x dívida líquida/EBITDA ’21) que limita as perspectivas de crescimento inorgânico da empresa; e iii) além disso, devemos notar que entre a nossa cobertura é a empresa que tem o retorno sobre capital investido “ROIC” mais baixo: 6% vs 14% de FLRY3 e 19% de PARD3.

A pressão sobre o crescimento do preço médio limita a expansão das margens. Esperamos que o volume de exames da Alliar cresça em um CAGR’20-23 de 11%, e em torno de 3,5% depois, já que esperamos que o bônus demográfico e a recuperação macroeconômica ajudem o crescimento da indústria e que o impacto negativo da Covid em 2020 nos volumes seja revertido em 2021. No entanto, esperamos que a dinâmica difícil no preço médio seja sustentada com um CAGR’20-23 de 0,2% e 1% depois, o que em nossa visão limita a expansão da margem bruta (atingindo o patamar estável no nível de 32% de 2019), pois acreditamos que quaisquer ganhos de eficiência devem ser “repassados” aos pagadores à medida que a competitividade do mercado de laboratórios tem aumentado ao longo dos anos.

A aposta da administração de dobrar a empresa em 3 a 5 anos e porque ainda somos céticos. Com receitas quase constantes desde 2017, a nova gestão está apostando em três iniciativas principais para impulsionar o crescimento – além de sua agenda de crescimento para o seu negócio principal: i) iDR – serviços remotos de diagnóstico por imagem a terceiros: a AALR quer alavancar seu centro de controle remoto oferecendo serviços para outros laboratórios. Em nossa opinião, essa é a iniciativa mais promissora, pois existem cerca de 6 mil laboratórios oferecendo exames de imagem, no entanto, este serviço representa 1% das vendas atualmente e ainda não está claro como será o potencial de retorno/margem dele; ii) Cartão Aliança: os participantes pagam mensalidade e ganham descontos em serviços e produtos de saúde voltados para a população sem planos de saúde. Para nós, ainda não está claro o quão atraente este produto é para o consumidor e acreditamos que uma proposta de valor muito mais forte – se tal produto se provar atrativo – poderia ser oferecida por empresas verticalizados que têm um portfólio muito mais amplo de serviços de saúde para oferecer; iii) Parcerias Público-Privadas para ampliar a oferta de serviços de imagem aos pacientes do SUS. A AALR firmou uma parceria com o Estado da Bahia em 2015, que hoje representa R$ 100M em vendas) e desde então tem se manifestado em relação à expansão dessas parcerias, mas nada se materializou ainda, portanto, preferimos ter uma abordagem mais conservadora sobre o assunto, considerando-o também como opcional às nossas estimativas.

Por que não uma recomendação de Venda? Reconhecemos que a empresa apresentou um desempenho abaixo do esperado em seu core business nos últimos anos, mas (a nova) administração aposta em novas iniciativas para impulsionar as vendas futuras, o que pode ser um potencial de alta para nossas estimativas. Além disso, a empresa pode ser um alvo de consolidação para diferentes grupos – do Fleury (aproveitando a maior exposição da Alliar aos exames de imagem) a outras operadoras hospitalares com o objetivo de aumentar seu portfólio de serviços.

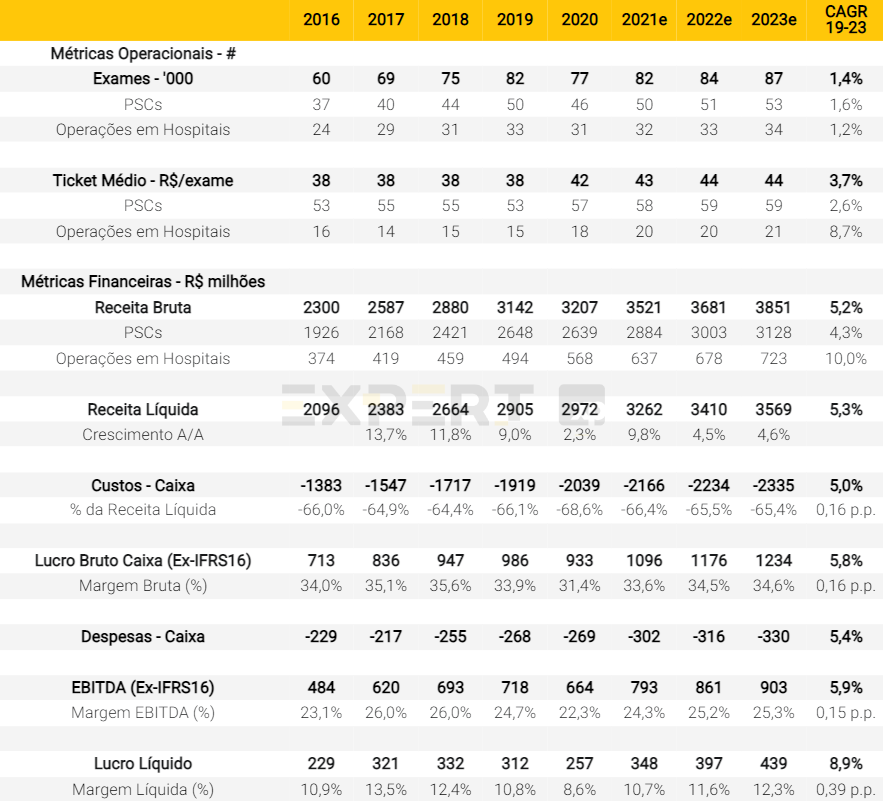

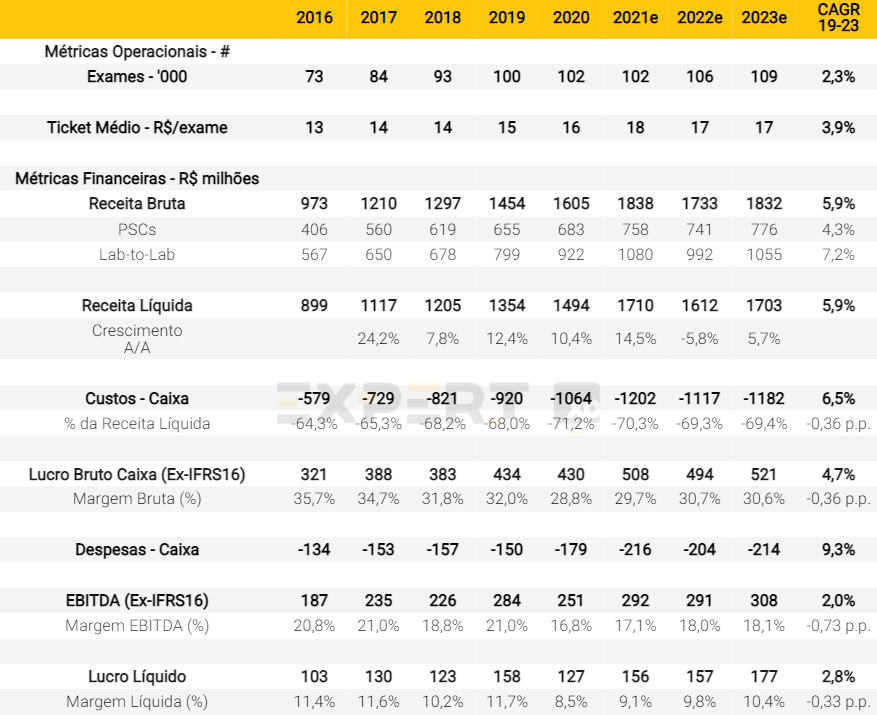

Destaques Financeiros e Operacionais

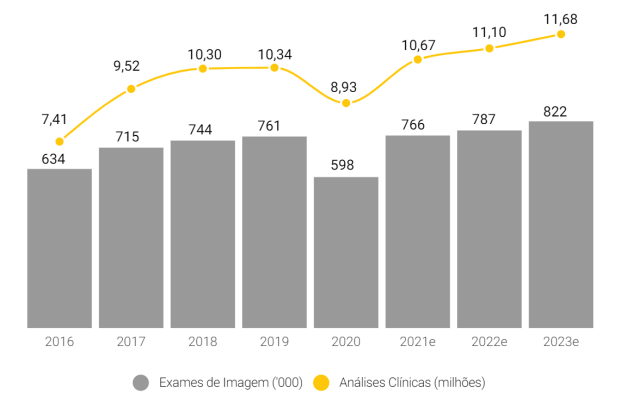

O volume de vendas impulsiona o crescimento da receita, enquanto o crescimento do preço médio e a maior participação das vendas de análises clínicas reduzem as margens e limitam a expansão de retornos.

Número de Exames (‘000)

Ticket Médio

Receita Bruta

Receita Líquida

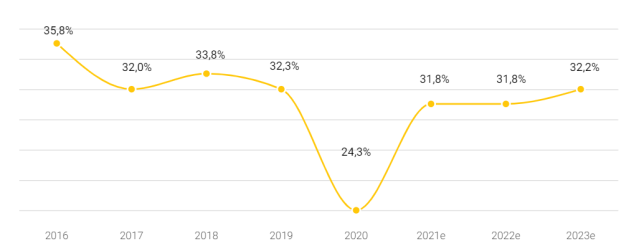

Margem Bruta Caixa (Ex-IFRS16)

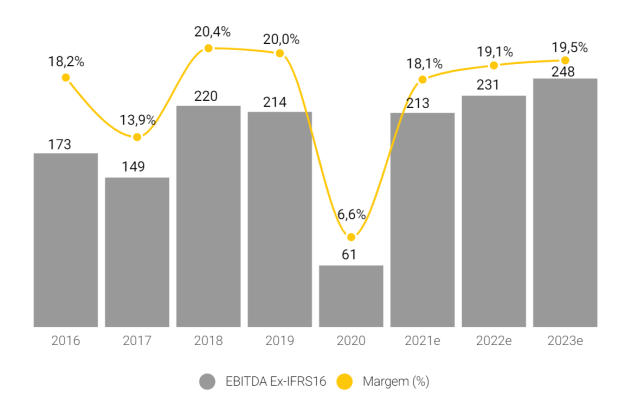

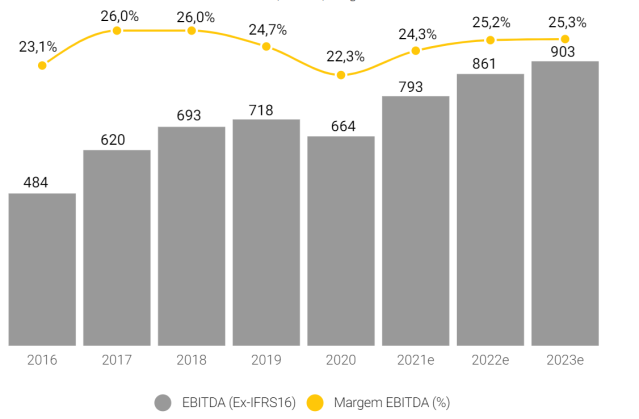

EBITDA (Ex-IFRS16) e Margem

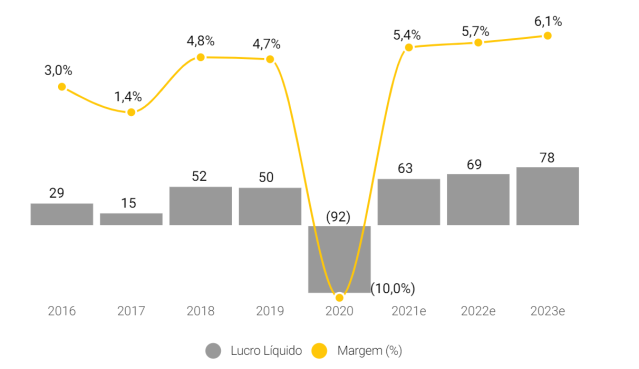

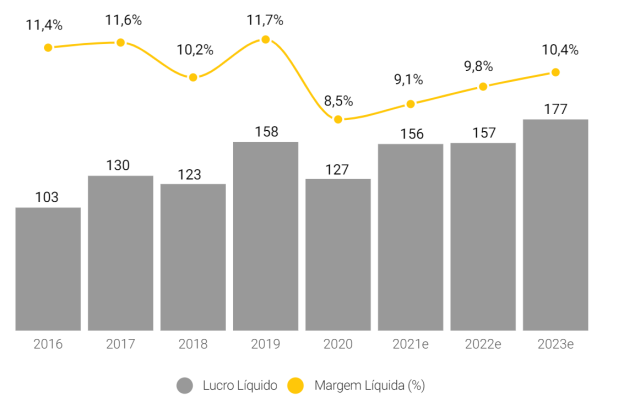

Lucro/Prejuízo Líquido e Margem

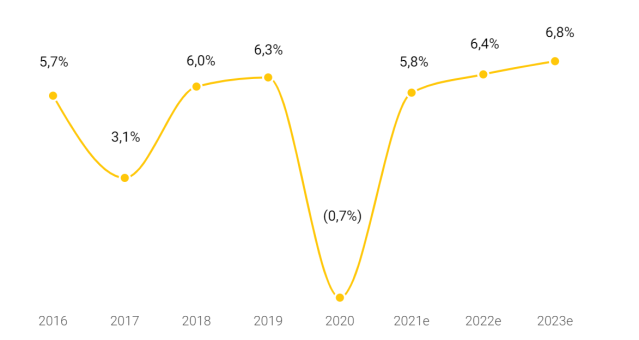

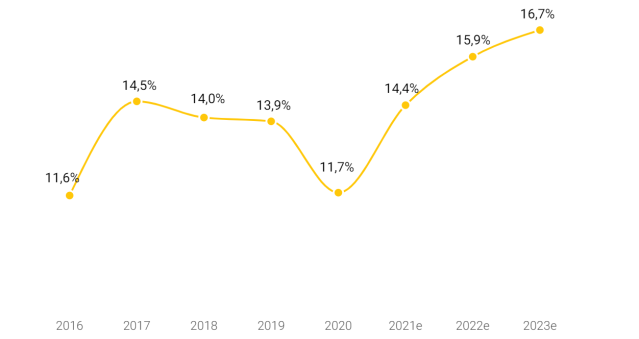

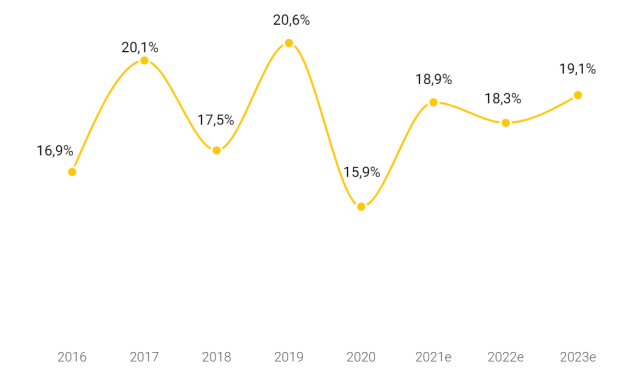

ROIC

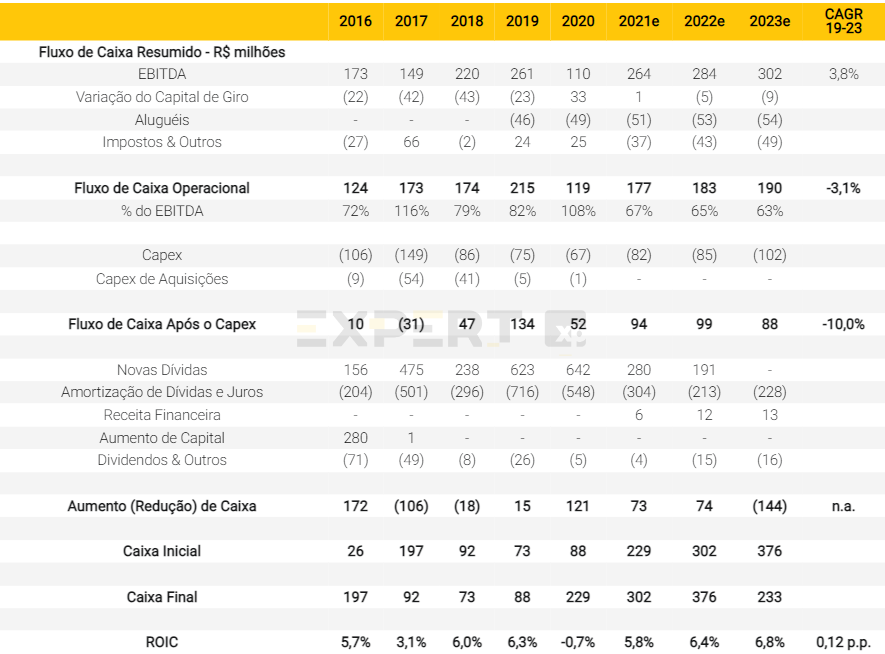

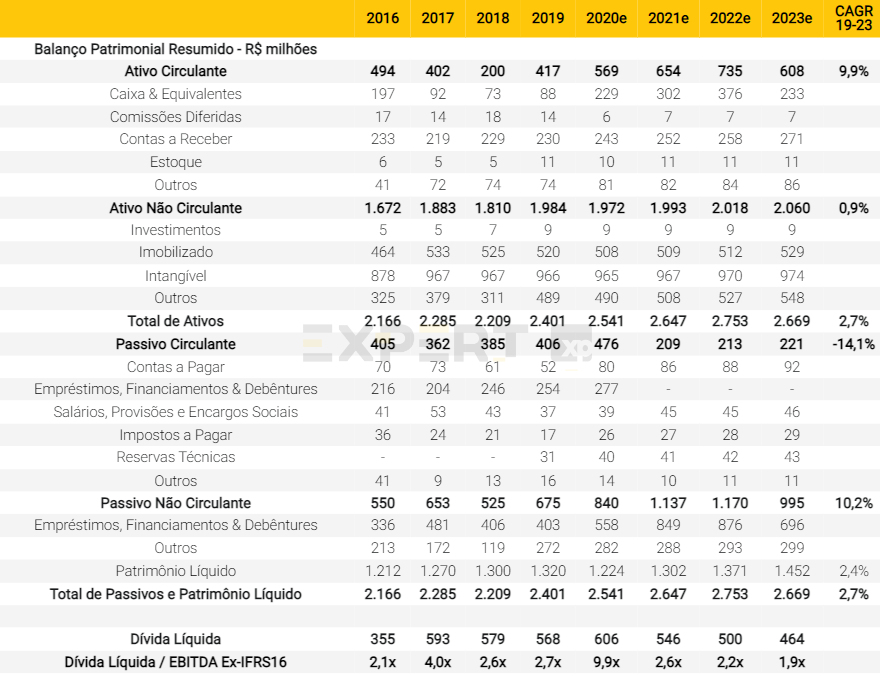

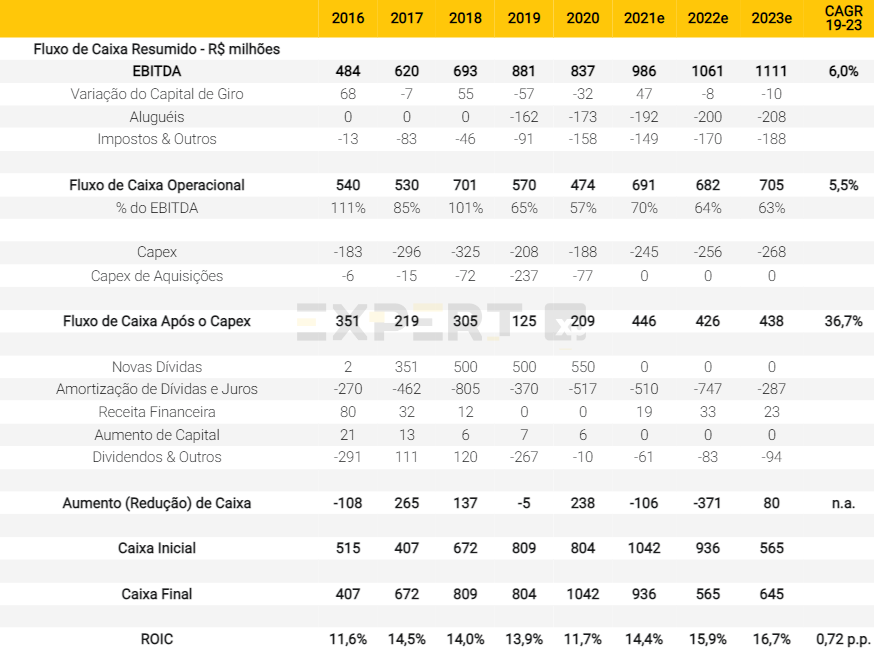

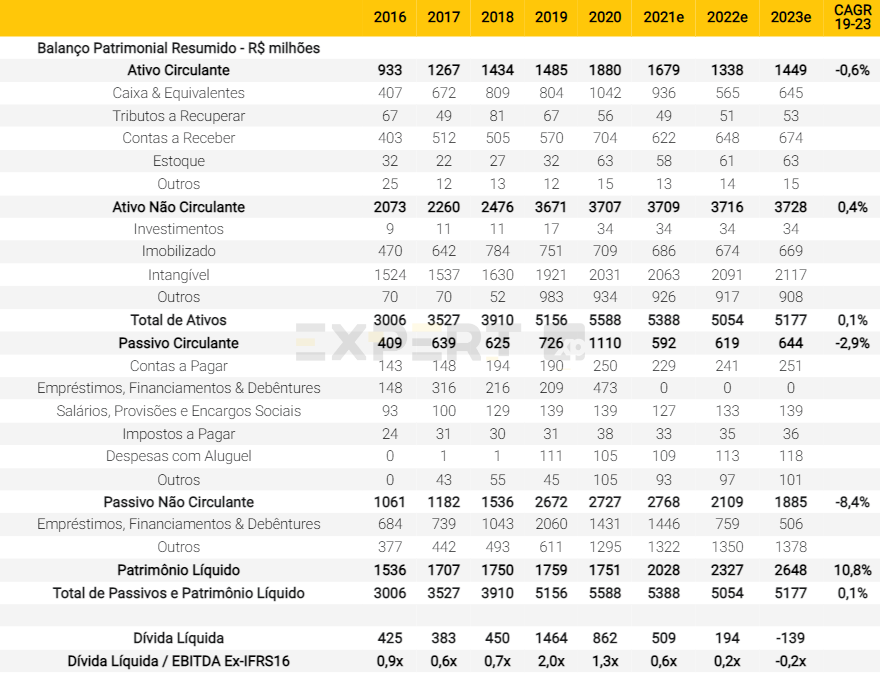

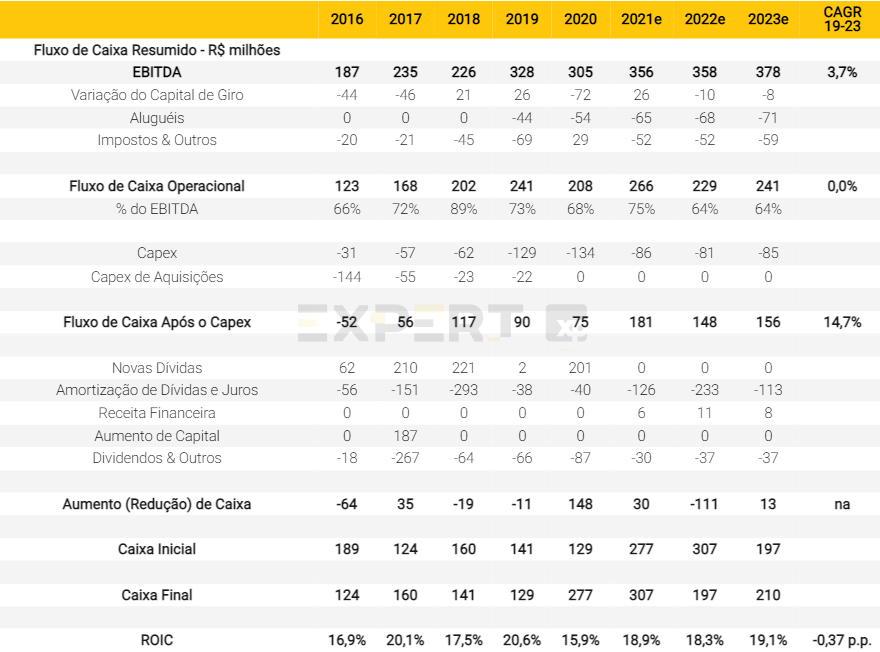

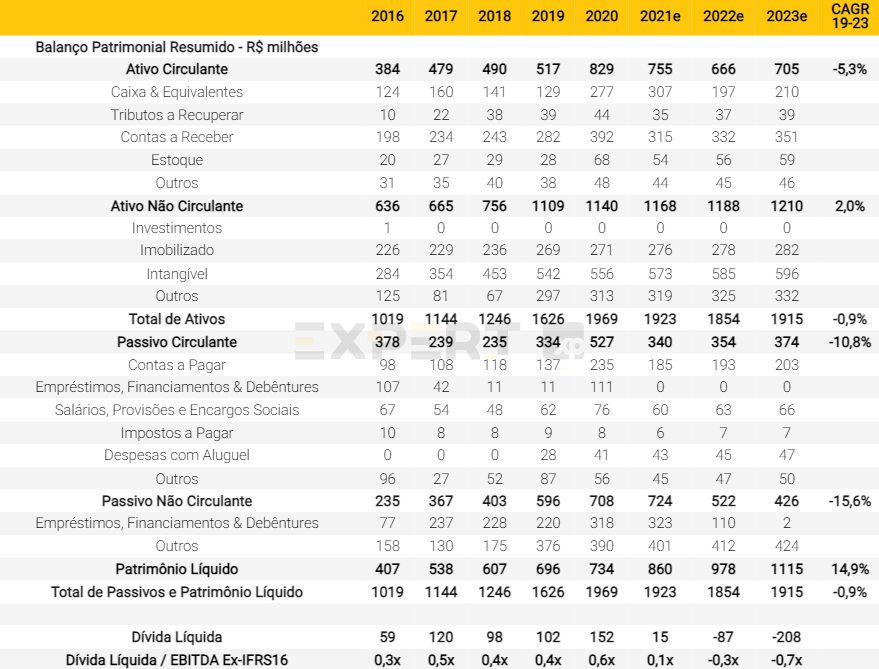

Resumo do DRE, Fluxo de Caixa e Balanço Patrimonial

Uma taxa de conversão de EBITDA-em-caixa decente ajudará no processo de desalavancagem da empresa, no entanto, os níveis de alavancagem atuais limitam a ambição da empresa de crescer de forma inorgânica.

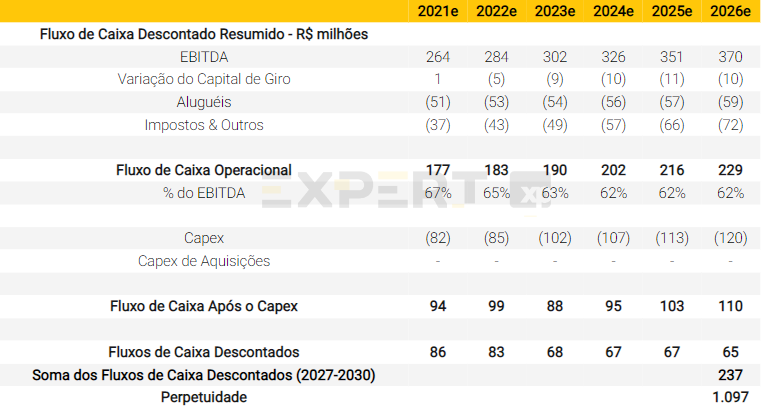

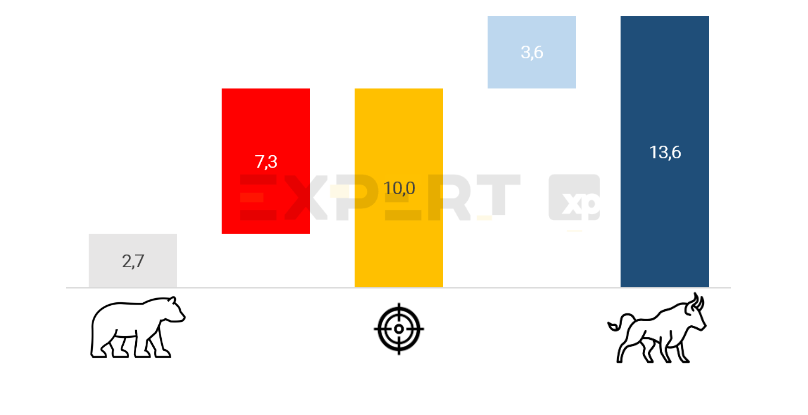

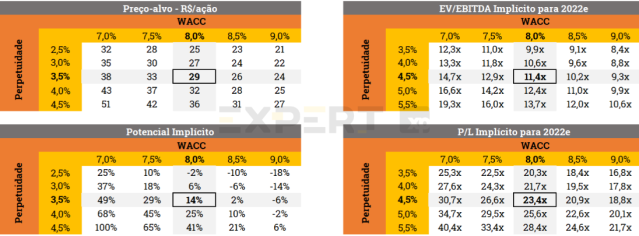

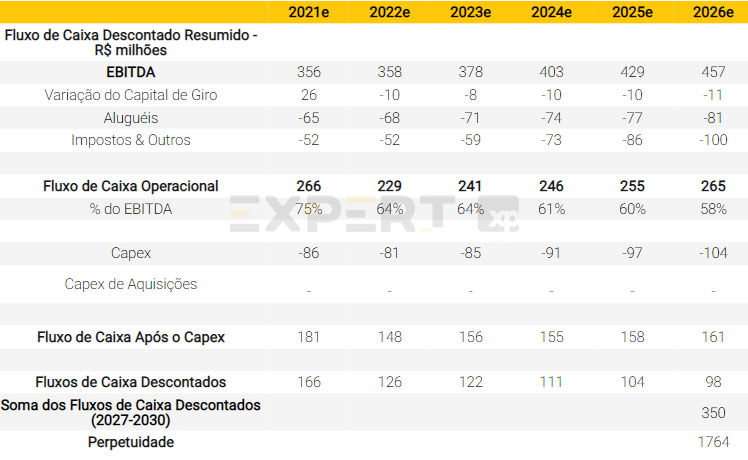

Avaliação e Análise de Sensibilidade

Nosso preço-alvo é baseado em uma avaliação DCF (FCFF) com uma taxa de crescimento de longo prazo de 3,5%, um WACC de 9,1% e um Ke de 11,5%.

Destaques de modelo e avaliação. No longo prazo, esperamos que a empresa tenha um crescimento de volume acima do crescimento do PIB – em função do envelhecimento da população, mas com preços médios crescendo abaixo da inflação (0,9% ao ano em média).

Consequentemente, as receitas devem ter um CAGR’21-30 de 5,2%. Com as margens EBITDA voltando aos níveis de 2019 (24% – IFRS16, ou 21% Ex-IFRS16), esperamos um EBITDA CAGR’21-30 de 6,3%. Assumindo uma taxa de imposto efetiva de 34% no longo prazo e a redução de alavancagem, esperamos que o lucro tenha um CAGR’21-30 de 10,2%.

Com relação ao Capex, esperamos que seja de ~7,0% da receita líquida, em linha com os níveis atuais para sustentar o crescimento contínuo no futuro.

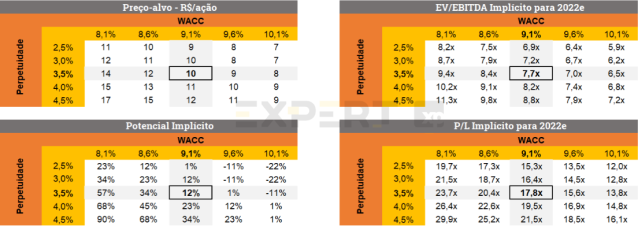

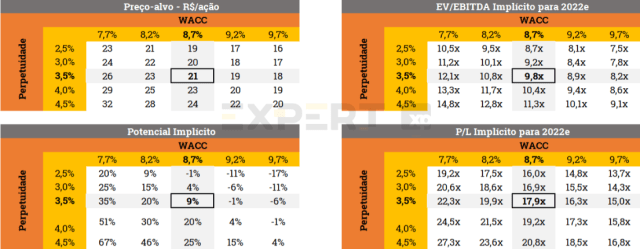

Ao todo, considerando um WACC de 9,1% e uma taxa de crescimento de longo prazo de 3,5%, alcançamos um valor patrimonial alvo de R$1,8 bilhões, o que representa um múltiplo P/L ’22 implícito de 17,8x (em comparação com os atuais 15,4x).

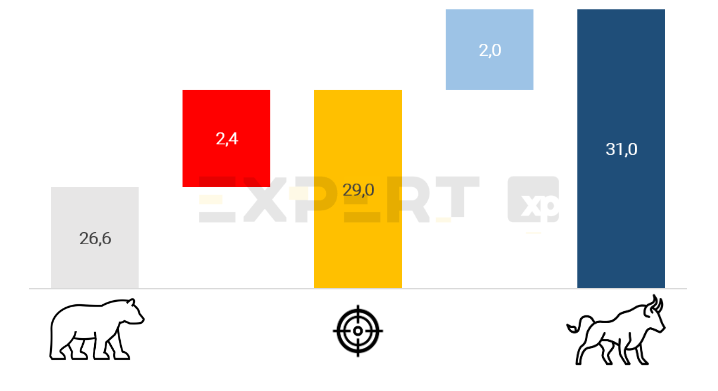

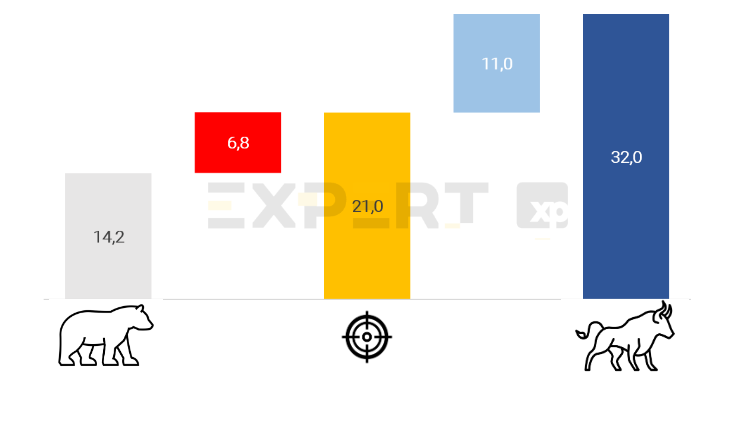

Cenários otimista e pessimista. Nosso cenário pessimista considera que a empresa não recupera as margens após impacto da Covid. Já o nosso cenário otimista considera que a empresa volta ao nível da margem de 2016.

Fleury – Neutra

Fleury (FLRY3): Iniciando com recomendação Neutra; potencial de valorização limitado e baixa visibilidade em iniciativas futuras

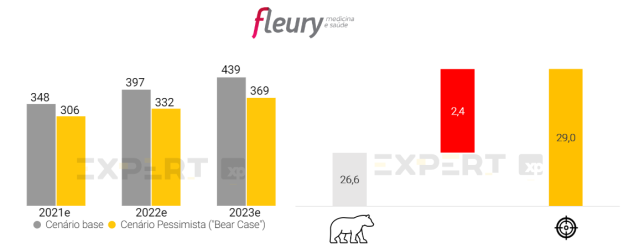

Estamos iniciando a cobertura de Fleury (FLRY3) com recomendação Neutra e preço-alvo de R$ 29,0/ação para o final de 2021 (14% de potencial de valorização). Nosso preço-alvo é baseado em uma avaliação DCF (FCFF) com uma taxa de crescimento de 3,5% e um WACC de 8,0%. Nossa tese de investimento é baseada em dois elementos principais: i) em uma perspectiva de crescimento de lucro pequena (8,9% CAGR19-23) devido à dinâmica da indústria que pressiona os preços médios gerais e o fato de que a maior parte do crescimento da receita vem de marcas com margens mais baixas; e ii) no potencial de valorização limitado, dado que vemos as ações sendo negociadas a um P/L ’21 de 23x, que é 9% acima de sua média histórica e 24% acima de seus pares.

O crescimento em “outras marcas” e a pressão no crescimento dos preços médios limitam a expansão do lucro. Dada a situação difícil que descrevemos anteriormente para os pagadores, o FLRY não foi capaz de credenciar novas unidades de atendimento ao paciente (“UAs”) para sua marca icônica “Fleury” desde o início de 2018 e no RJ até mesmo reduziu o número de estabelecimentos. Consequentemente, a maior parte de seu crescimento recente – e projetado – vem de outras marcas que possuem preços médios mais baixos. Também esperamos que o preço médio, em geral, cresça por volta de 2% ao ano, ou quase 67% da expectativa de inflação ao consumidor (IPCA), que está ainda acima do passado recente. Os volumes, no entanto, devem crescer 4% ao ano nos próximos anos, em função do bônus demográfico combinado com a recuperação macroeconômica. Ao todo, esperamos um CAGR’21-30 de receita de 5,3%, enquanto o EBITDA no mesmo período deve crescer a uma taxa média de 6,3% e o lucro líquido 10% devido ao benefício de desalavancagem.

Múltiplos caros e os planos da administração. Com essas perspectivas de crescimento, vemos FLRY negociando a um P/L ’21 de 23x, um prêmio de 9% para sua média histórica e 24% para seus pares, o que, em nossa opinião, precifica a ação de forma justa e pode até dar parte do benefício da dúvida de iniciativas futuras por parte do mercado. A administração aposta em novas iniciativas para incrementar a utilização de suas unidades de atendimento, desde consultas a pacientes até cirurgias de baixa complexidade, a fim de se tornar um player competitivo na atenção primária e secundária. O FLRY também está trabalhando na digitalização com a Saúde iD, uma plataforma de saúde que oferece serviços integrados de prontuários eletrônicos à marcação de exames e um marketplace para serviços e produtos de saúde. Nós reconhecemos todas essas iniciativas, mas como são muito incipientes e a administração não forneceu guidance/projeções sobre seu potencial, preferimos adotar uma abordagem mais conservadora e considerá-las um risco positivo para nossas estimativas que levam em consideração apenas o negócio principal da empresa.

Por que não uma recomendação de Venda? Como riscos positivos para a nossa avaliação, apontamos novas iniciativas com um portfólio mais amplo de serviços que a administração busca explorar, mas ainda bastante incipientes e difíceis de quantificar. Além disso, a empresa poderia liderar fusões e aquisições no setor – comprando a Alliar por exemplo, ou mesmo sendo adquirida por outras operadoras hospitalares com o objetivo de aumentar seu portfólio de serviços.

Destaques Financeiros e Operacionais

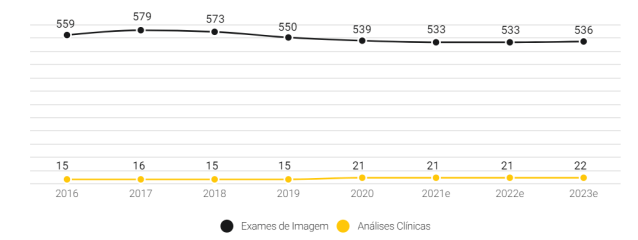

O volume de vendas impulsiona o crescimento da receita, enquanto o crescimento do preço médio restringe as margens e a expansão dos retornos.

Número de Exames (‘000)

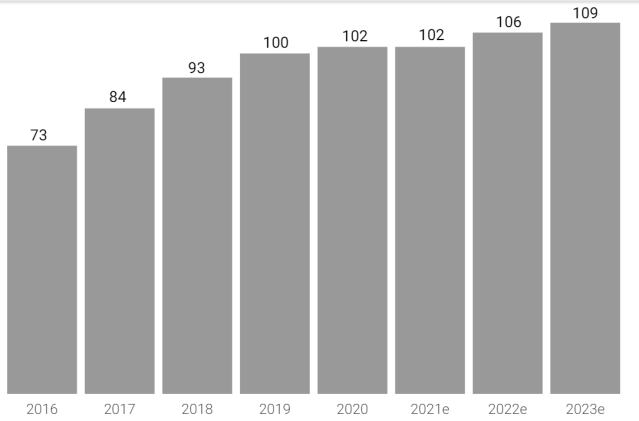

Ticket Médio

Receita Bruta

Receita Líquida

Margem Bruta Caixa (Ex-IFRS16)

EBITDA (Ex-IFRS16) e Margem

Lucro Líquido e Margem

ROIC

Resumo do DRE, Fluxo de Caixa e Balanço Patrimonial

Retornos voltando para a faixa de 15% e balanço sólido para apoiar movimentos inorgânicos.

Avaliação e Análise de Sensibilidade

Nosso preço-alvo é baseado em uma avaliação DCF (FCFF) com uma taxa de crescimento de longo prazo de 3,5%, um WACC de 8,0% e um Ke de 10,1%.

Destaques de modelo e avaliação. No longo prazo, esperamos que a empresa tenha um crescimento de volume acima do crescimento do PIB – em função do envelhecimento da população, mas com preços médios crescendo abaixo da inflação (1,3% ao ano em média).

Consequentemente, as receitas devem ter um CAGR’21-30 de 5,3%. Com as margens ultrapassando os níveis de 2019 (33% – IFRS16, ou 28% Ex-IFRS16), esperamos um EBITDA CAGR’21 -30 de 6,3%. Assumindo uma taxa de imposto efetiva de 34% no longo prazo e a redução de alavancagem, esperamos que o LPA tenha um CAGR’21-30 de 10,0%.

Com relação ao Capex, esperamos que seja de ~8,0% da receita líquida, em linha com os níveis atuais para sustentar o crescimento contínuo no futuro.

Ao todo, considerando um WACC de 8,0% e uma taxa de crescimento de longo prazo de 3,5%, alcançamos um valor patrimonial alvo de R$ 9,3 bilhões, o que representa um múltiplo P/L ’22 implícito de 23,4x (em comparação com os atuais 20,4x).

Cenários otimista e pessimista. Nosso cenário pessimista considera que a empresa não recupera as margens após impacto da Covid. Já o nosso cenário otimista considera que a empresa volta ao nível da margem de 2016.

Hermes Pardini – Neutra

Pardini (PARD3): Iniciando com recomendação Neutra; lucro pressionado levando a um múltiplo caro

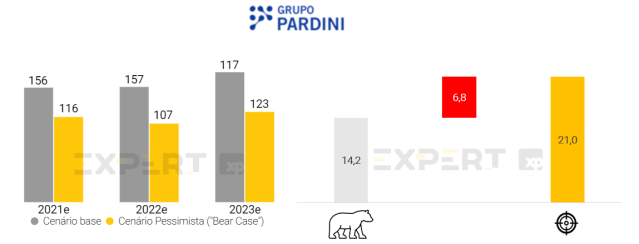

Estamos iniciando a cobertura de Pardini (PARD3) com recomendação Neutra e preço alvo de R$ 21,0/ação para o final de 2021 (9% de potencial de valorização). Nosso preço-alvo é baseado em uma avaliação DCF (FCFF) com uma taxa de crescimento de 3,5% e um WACC de 8,7%. Nossa tese de investimento é baseada em três elementos principais: i) em uma perspectiva de crescimento de lucro pequena (3% CAGR19-23) devido à pressão de margem, apesar do crescimento de receita projetado (5,9% CAGR19-23); ii) no crescimento inorgânico limitado, pois apesar de ter um balanço patrimonial sólido (alavancagem <1x), a estrutura de seu acordo de acionistas inibe movimentos transformacionais de fusões e aquisições; e iii) embora negociando abaixo de seus pares, vemos um potencial de valorização limitado para as ações PARD3 negociadas a um P/L ’21 de 16,1x, apenas 8% abaixo de sua média histórica.

Pressão de margem levando a um pequeno crescimento do lucro. O Pardini foi capaz de apresentar o perfil de crescimento de receita mais alto de nossa cobertura no passado recente, incluindo o ano desafiador de 2020, com um CAGR’17-20 de 10% devido a uma combinação de abertura de unidades (+4% CAGR’17-20), novos clientes na divisão B2B (+3% CAGR’17 -20) que combinados resultaram em um 7% CAGR’17-20 no número de exames. No entanto, com os tickets crescendo a uma taxa média de 2,9% ao ano contra a inflação ao consumidor de 5,2% no período, a empresa perdeu 6p.p. em termos de margens brutas e o lucro de 2020 ficou abaixo de 2017. Reconhecemos que 2020 foi um ano particular e estamos assumindo que as margens devam subir, mas dada a situação difícil mencionada anteriormente para os laboratórios em geral, não esperamos que as margens brutas voltem ao nível de 35% vistos no passado e esperamos que se mantenham em torno de 30%. Consequentemente, prevemos um pequeno crescimento no lucro da empresa para o futuro próximo – CAGR’19-23 de apenas 3% e no longo prazo esperamos que cresça 7% CAGR’21-30, principalmente impulsionado por melhorias de receita – 5,2% CAGR’21-30 – em função do bônus demográfico aliado à recuperação macroeconômica.

Múltiplos caros e limitações de crescimento transformacional. Com o pequeno crescimento de lucro esperado, vemos PARD3 sendo negociada a um P/L’22 de 16,0x, que é em linha com a sua média histórica, limitando sua possível valorização. Além disso, movimentos transformacionais que poderiam representar uma reclassificação de múltiplos não são prováveis de acontecer, dado que o acordo de acionistas da empresa basicamente requer unanimidade para assuntos específicos, incluindo grandes transações de fusões e aquisições, reduzindo, portanto, sua probabilidade.

Por que não uma recomendação de Venda? Como riscos positivos para nossas estimativas, destacamos o potencial (ainda que não transformacional) de fusões e aquisições – 20 alvos estão em análise e, como a empresa é pequena, eles podem ser significantes.

Destaques Financeiros e Operacionais

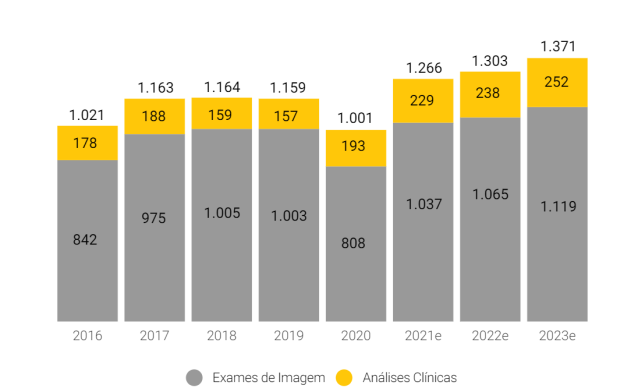

O preço médio 2020/2021 é impulsionado pelos testes de Covid-19; de 2022 em diante, volta aos níveis normais com seu crescimento abaixo da inflação, reduzindo os ganhos de margem. A tendência de queda das margens será revertida, mas não esperamos que as margens voltem ao patamar de 35%.

Número de Exames (‘000)

Ticket Médio

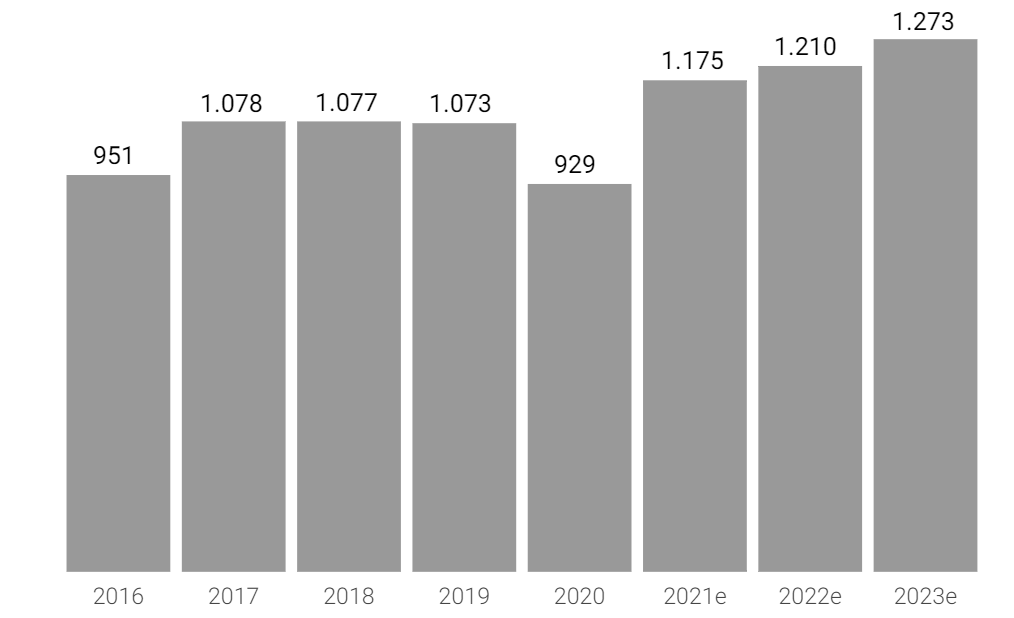

Receita Bruta

Receita Líquida

Margem Bruta Caixa (Ex-IFRS16)

EBITDA (Ex-IFRS16) e Margem

Lucro/Prejuízo Líquido e Margem

ROIC

Resumo do DRE, Fluxo de Caixa e Balanço Patrimonial

Retornos voltando para a faixa de 20% e balanço sólido para apoiar movimentos inorgânicos (ainda que não ousados).

Avaliação e Análise de Sensibilidade

Nosso preço-alvo é baseado em uma avaliação DCF (FCFF) com uma taxa de crescimento de longo prazo de 3,5%, um WACC de 8,7% e um Ke de 10,9%.

Destaques de modelo e avaliação. No longo prazo, esperamos que a empresa tenha o crescimento do seu volume acima do crescimento do PIB – em função do envelhecimento da população, mas com preços médios crescendo abaixo da inflação (2,9% ao ano).

Consequentemente, as receitas devem ter um CAGR’21-30 de 5,2%. No entanto, estamos assumindo margens quase estáveis no longo prazo vs 2021 (21% – IFRS16, ou 17% Ex-IFRS16) e esperamos um EBITDA CAGR’21-30 de 5,6%. Assumindo uma taxa de imposto efetiva de 34% no longo prazo e a redução de alavancagem, esperamos que o lucro tenha um CAGR’21-30 de 7%.

Com relação ao Capex, esperamos que seja em torno de 5% da receita líquida para sustentar o crescimento contínuo futuro e se compara a 9% dos níveis atuais.

Ao todo, considerando um WACC de 8,7% e uma taxa de crescimento de longo prazo de 3,5%, alcançamos um valor patrimonial alvo de R$ 2,8 bilhões, o que representa um múltiplo P/L ’22 implícito de 17,9x (em comparação com os atuais 16,0x).

Cenários otimista e pessimista. Nosso cenário pessimista considera que a empresa não recupera as margens após impacto da Covid. Já o nosso cenário otimista considera que a empresa volta ao nível da margem de 2016.

Riscos

E se as margens não se recuperarem do impacto da Covid-19?

Acreditamos que já estamos adotando uma abordagem bastante conservadora em relação à dinâmica da indústria e seus impactos nos números das empresas, especialmente no que diz respeito à perspectiva de preços. No entanto, também estamos presumindo que as margens de todas as empresas devem voltar aos níveis anteriores à Covid. Se isso não ocorrer, o impacto nos resultados e, consequentemente, no seu valor pode ser muito significativo.

A seguir, detalhamos o impacto no lucro líquido de cada empresa e também o impacto nos respectivos preços-alvo.

Se você ainda não tem conta na XP Investimentos, abra a sua!