Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: Os juros futuros encerraram a semana em alta, com destaque para os vértices do “miolo” da curva, que subiram mais de 30 pontos-base. Ainda sim, as taxas permanecem distantes dos patamares negociados no fim do mês de julho. Já na curva de juro real, na qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), as revisões para baixo nas projeções de inflação do ano contribuíram para a alta de juros nos vencimentos mais curtos, mas com títulos longos próximos do fechamento da semana anterior.

O movimento de alta desta semana foi em grande parte motivado pelo cenário externo de maior aversão ao risco, com os investidores mais inseguros sobre a política monetária do Fed e seus efeitos posteriores na economia global. Além disso, a surpresa negativa na divulgação da inflação do Reino Unido, chegando na máxima dos últimos 40 anos, pressionou os prêmios nos títulos globais.

No cenário internacional, o destaque será o deflator de consumo pessoal (PCE) referente a julho nos Estados Unidos (medida de inflação preferida pelo Fed) e a prévia de agosto do índice de gerentes de compras (PMIs) de países desenvolvidos. No Brasil, os destaques serão a divulgação da prévia da inflação (IPCA-15) de agosto, a criação de vagas de emprego (Caged) de julho e dados de setor externo de julho.

Cenário macroeconômico

No cenário internacional, o destaque foi a ata do FOMC de julho, que veio com um tom menos contracionista. A publicação do documento sobre o comitê de política monetária do Federal Reserve (Fed, banco central americano) mostrou que, na reunião de julho, todos os membros votantes do comitê concordaram com a elevação da taxa de juros de referência em 0,75pp.

Dentre as principais observações do documento, está a ênfase em que, apesar de os indicadores de consumo e produção sugerirem desaceleração econômica, o mercado de trabalho segue apertado e a inflação permanece particularmente pressionada. Em relação ao futuro da política monetária, os membros reiteraram que os juros continuarão subindo, mas a magnitude das altas dependerá da evolução dos dados econômicos. Embora tenham enfatizado que a inflação está “inaceitavelmente elevada”, os dirigentes do Fed destacaram os efeitos defasados da política monetária sobre a inflação, e os riscos de apertos excessivos em meio ao cenário econômico atualmente volátil e incerto.

Na China, os indicadores de atividade econômica referentes a julho ficaram abaixo das expectativas. A produção industrial desacelerou de 3,9% para 3,8% ano a ano (abaixo das expectativas de 4,3%). As vendas no varejo desaceleraram de 3,1% para 2,7% (expectativa de 4,9%). O mercado imobiliário, por sua vez, continua a ser a principal fonte de contração econômica. Como resposta, o Banco Popular da China (banco central) cortou os juros das linhas de crédito de médio prazo em 0,10 pp, para 2,75%.

Esta semana também tivemos outros indicadores de atividade econômica na Europa e nos EUA. Sinais de desaceleração econômica são desejáveis, pois diminuem as chances de elevações muito elevadas dos juros, que podem causar uma recessão mais profunda. Como destaques, o sentimento econômico na Alemanha desacelerou em agosto para o nível mais baixo desde a crise da dívida europeia em 2011, em meio a temores de desaceleração no fornecimento de gás russo. O mercado imobiliário nos EUA também deu sinais de desaceleração.

Por outro lado, a produção fabril nos EUA aumentou mais do que o esperado em julho, refletindo altas na produção de veículos motorizados, entre outros, apontando para a força subjacente na manufatura, apesar da diminuição da confiança dos negócios. Entretanto, os riscos estão aumentando, com os varejistas com excesso de estoque, especialmente de vestuário. Do lado do varejo, o consumo das famílias americanas mostra resiliência apesar de ter perdido tração nos últimos meses.

No Reino Unido, a inflação ao consumidor ainda permanece aquecida, tendo saltado de 9,4% para 10,1% em julho, a maior desde fevereiro de 1982. Na Zona do Euro, a taxa anual de inflação ao consumidor atingiu a máxima histórica de 8,9% em julho, de 8,6% em junho.

Enquanto isso, no Brasil, a Petrobras cortou novamente os preços de gasolina nas refinarias, em 4,8%. Com isto, revisamos a nossa projeção da inflação de 2022 para 6,8%.Para 2023, continuamos a projetar 5,5%, fechando 2024 ainda acima da meta do Banco Central, com as pressões em serviços e em preços administrados.

O Índice de Atividade Econômica do Banco Central (IBC-Br) – uma proxy mensal para o PIB do Brasil – cresceu 0,69% em junho, reforçando nossa estimativa de que o PIB do Brasil tenha crescido 1% no segundo trimestre. Nossa projeção de crescimento de 2,2% para a economia brasileira em 2022 tem viés de alta.

O Ministério da Economia busca uma alternativa para incluir na Lei Orçamentária Anual a prorrogação do aumento de R$ 200 no Auxílio-Brasil. A ideia dos técnicos do Ministério é seguir rigorosamente a lei vigente, que prevê a volta do benefício para 400 reais a partir de janeiro de 2023. A ala política, no entanto, pressiona para incluir o valor de 600 reais, já prometido pelo presidente Jair Bolsonaro e outros candidatos para o próximo ano. O impacto total da proposta seria de 60 bilhões de reais. Discute-se ainda se haverá previsão de correção das faixas do Imposto de Renda, que estão desde 2015 sem ajuste.

Leia mais sobre o resumo de economia da semana

Juros e inflação

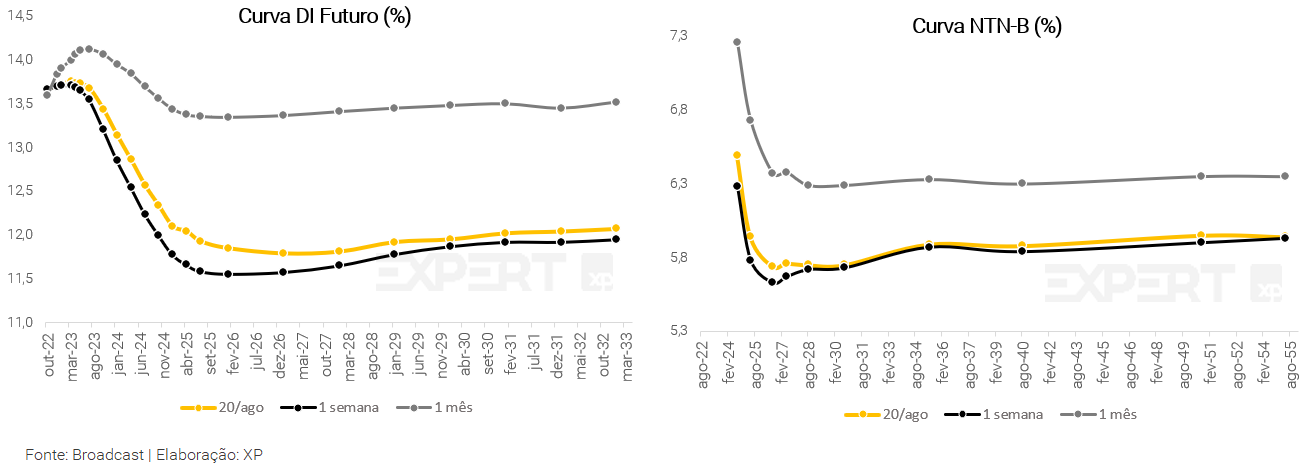

Os juros futuros encerrou a semana em alta, com destaque para os vértices do “miolo” da curva, que subiram mais de 30 pontos-base. Ainda sim, as taxas permanecem distantes dos patamares negociados no fim do mês de julho.

O movimento de alta desta semana foi em grande parte motivado pelo cenário externo de maior aversão ao risco, com os investidores mais inseguros sobre a política monetária do Fed e seus efeitos posteriores na economia global. Além disso, a surpresa negativa na divulgação da inflação do Reino Unido, chegando na máxima de 40 anos, pressionou os prêmios nos títulos globais.

A curva de juro real, na qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), as revisões para baixo nas projeções de inflação do ano contribuíram para a alta de juros nos vencimentos mais curtos, mas com títulos longos próximos do fechamento da semana anterior. Todos os vencimentos a partir de 2025 negociando abaixo de IPCA + 6% a.a..

De acordo com os preços de mercado, é esperada taxa Selic de 13,88% ao final de 2022 e 11,65% em 2023 (vs. expectativa de 13,75% e 10,0% da XP). Para inflação, o IPCA esperado está em cerca de 6,30% em 2022 (vs. 6,8% da XP, revisado essa semana), e 6,21% em 2023 (vs. 5,5% da XP, alterado na semana em 0,5 p.p. para cima).

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

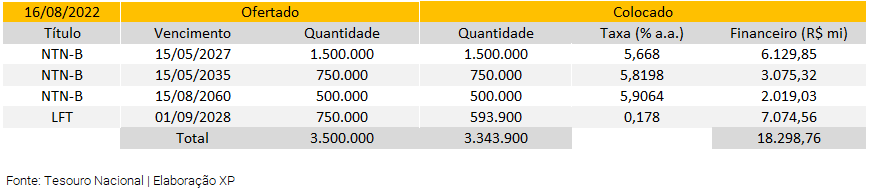

Leilão do dia 16/08 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou apenas 2,75 milhão de Notas do Tesouro Nacional – Série B (NTN-B), e 750 mil Letras Financeiras do Tesouro (LFT), repetindo a mesma quantidade da semana passada para a série pós-fixada.

Foram colocadas todas as NTN-Bs ofertadas, nos três vencimentos com taxas abaixo de 6% a.a., e o volume financeiro foi de R$ 11,2 bilhões, mais que o dobro da semana passada.

O TN também vendeu 593 mil das LFTs ofertadas, com a parcela prefixada de 0,178%, apenas do vencimento de 2028, e o volume financeiro foi de R$ 7 bilhões (ante 3,5 bilhões na semana passada).

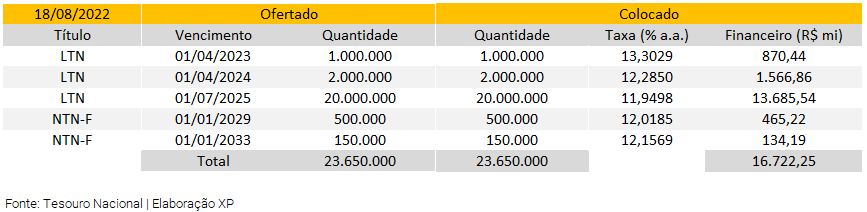

Leilão do dia 18/08 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 23 milhões de Letras do Tesouro Nacional (LTN), em vencimentos para os próximos três anos, e 750 mil Notas do Tesouro Nacional – Série F (NTN-F) dividas em duas séries de vencimentos em 2029 e 2033.

O TN teve forte colocação mais uma semana e vendeu o lote integral dos prefixados. O leilão conseguiu atingir um volume financeiro somou R$ 16,1 bilhões, maior valor desde o começo do ano. Adicionalmente, vendeu o lote integral em dois vencimentos de NTN-Fs, somando quase R$ 600 milhões.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nesta semana, os títulos públicos prefixados e indexados à inflação sofreram desvalorização nos preços devido a elevação nas taxas negociadas. Porém, é importante sinalizar que a variação negativa de mais de 3% nas NTN-Bs de vencimento de ano par, como a NTN-B 2026 abaixo, se devem ao pagamento de juros semestrais ocorridos na segunda-feira, dia 15 de agosto, ocasionando o ajuste de preço unitário (PU) dos títulos sobre o valor pago aos detentores dos ativos.

Apesar dos prefixados apresentarem queda na semana, ainda acumulam resultado positivo na variação mensal devido o fechamento de curva após a sinalização do Copom sobre um fim de ciclo de alta de juros mais próximo. O vencimento mais longo das NTN-Fs (2033) acumulou 8,8% de valorização mensal.

Os títulos do pós-fixados tiveram valorização próximas do carrego da taxa Selic de uma semana, mas com o vencimento de 2027 levemente abaixo por conta da pequena variação na parcela prefixada que acompanha a remuneração pós-fixada do título. São os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, pois é o menos propenso a variações. Esta semana, ambos apresentam rentabilidade bruta próxima de 1% ao mês nos níveis atuais.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

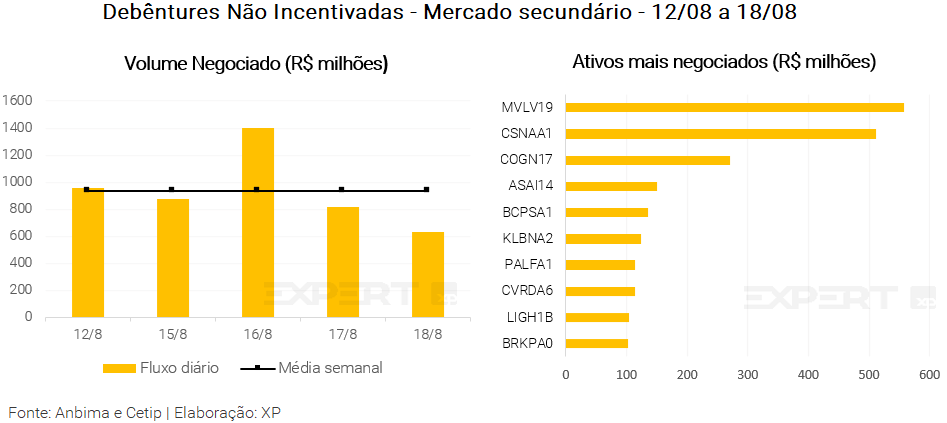

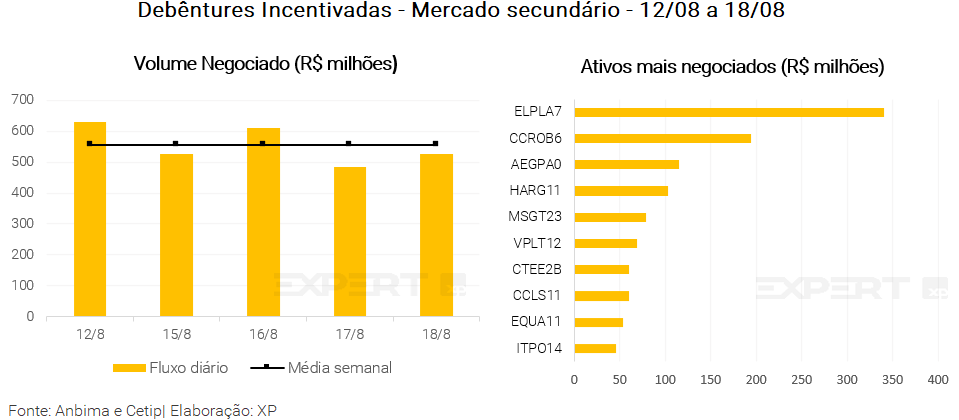

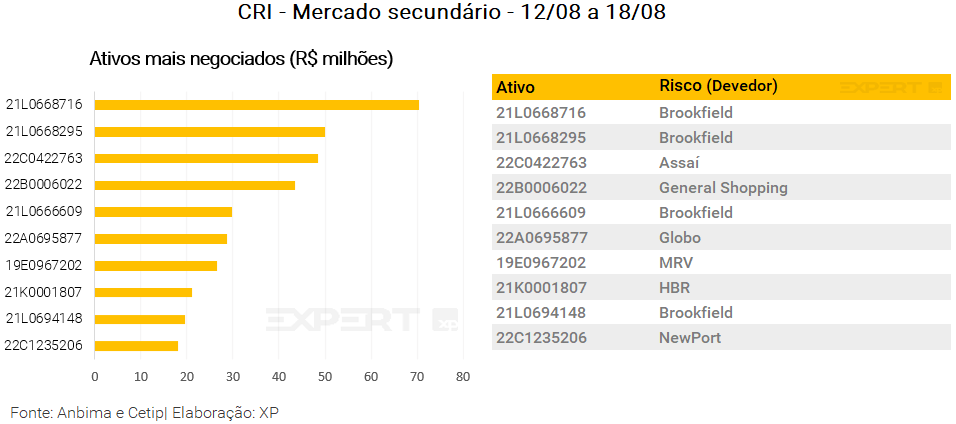

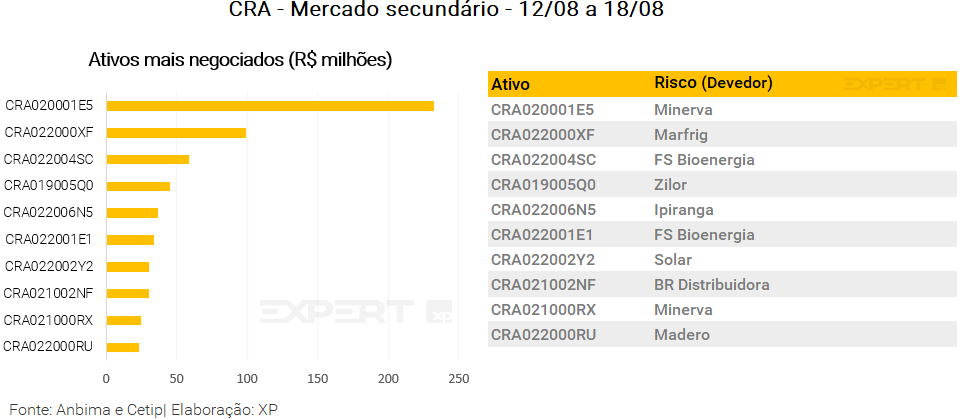

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 936 milhões (ante R$ 577 milhões na semana anterior), R$ 555 milhões em debêntures incentivadas (vs. R$ 439 milhões), R$ 129 milhões em CRIs (vs. 162 milhões) e R$ 242 milhões em CRAs (vs. R$ 184 milhões).

Os papeis mais negociados por classe de ativos foram mais uma vez as debêntures da Movida (MLV19), a debênture incentivada da Eletropaulo (ELPLA7) pela segunda semana seguida, CRI da Brrokfield, com quatro emissões para títulos de diferentes empreendimentos, e por fim, CRA Minerva com duas séries entre os dez mais negociados de destaque.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 22/08 a 26/08

Agenda econômica

No cenário internacional, o destaque será o deflator de consumo pessoal (PCE) referente a julho nos Estados Unidos, a medida de inflação preferida pelo Fed. Além disso, teremos a prévia de agosto do índice de gerentes de compras (PMIs) de países desenvolvidos.

No Brasil, os destaques serão a divulgação da prévia da inflação (IPCA-15) de agosto, a criação de vagas de emprego (Caged) de julho e dados de setor externo de julho. Continuam as discussões relacionadas à Lei Orçamentária Anual no Congresso.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!