Destaques

- O risco de recessão global se intensifica. Preços mais baixos das commodities e maior aversão ao risco trazem desinflação global, mas podem enfraquecer os ativos latino-americanos;

- Mantemos a projeção de alta de 2,2% para o PIB do Brasil este ano, com viés positivo. Para o ano que vem, continuamos a prever elevação de 0,5%, atualmente sem viés;

- Mantemos a projeção do IPCA de 2022 em 7,0%. Para 2023, maiores gastos fiscais e ajuste na projeção de bens administrados elevaram projeção de 5,0% para 5,5%;

- Estimamos agora um superávit primário de 0,6% do PIB para o setor público em 2022, graças aos maiores dividendos das Estatais. Para 2023, incorporamos um aumento permanente nas despesas, o que levará a um déficit de 1,0% do PIB;

- A despeito da volatilidade esperada para os próximos meses, mantemos nossa projeção de 5,00 reais por dólar para a taxa de câmbio no final de 2022 e 5,30 no final de 2023;

- Acreditamos que a taxa Selic ficará em 13,75% até meados do ano que vem. Ao incorporarmos um fiscal mais expansionista em 2023, elevamos a Selic de final de ano de 9,25% para 10,00%.

Editorial – Fed e Fiscal: duas incertezas que não vão se dissipar tão cedo

Incertezas acerca da intensidade do ajuste monetário global e de como será a política fiscal no Brasil a partir de 2023 vêm trazendo volatilidade aos ativos brasileiros.

O Fed – banco central americano – voltou a subir em 0,75 pp sua taxa básica de juros, para o intervalo de 2.25%-2,50%, e sinalizou que os próximos passos dependerão da evolução dos dados. A economia está desacelerando, o que animou os mercados a acreditar que os juros não subirão muito além de 3%. A inflação, porém, segue alta e o mercado de trabalho bastante aquecido. Por esse ângulo, é possível avaliar que talvez a inflação não recue antes dos juros superarem 4% ou 5%.

Se o segundo cenário se mostrar correto, a queda na atividade será mais profunda e os ativos de risco (bolsa, commodities, taxas de câmbio) podem sofrer mais. Nossa suspeita é que só saberemos onde o Fed vai parar no período mais próximo ao final do ano, quando (e se) a inflação começar a ceder.

Do lado doméstico, o futuro da política fiscal é chave para a sustentabilidade do crescimento econômico. Apesar da melhora da arrecadação, a dívida pública segue elevada. Nos últimos meses, implementamos quase R$ 150 bilhões em medidas expansionistas, entre corte de impostos e aumento de gastos.

O próximo governo vai se defrontar com uma enorme pressão para manter essas medidas e adotar novas (aumento de salários de servidores, por exemplo). Na sessão fiscal desse relatório, mostramos que isso pode significar uma nova PEC autorizando quase R$ 200 bilhões de reais em aumento permanente de despesas. Será difícil estabilizar a dívida nesse cenário caso não haja uma clara âncora fiscal para os próximos anos.

Assim como nas decisões do Fed, o futuro da política fiscal também não deve ficar claro até pelo menos o fim das eleições presidenciais, em outubro.

Essas incertezas tornam o ofício de previsões econômicas ainda mais desafiador. Nossas hipóteses de trabalho são que os juros americanos não passarão de 4% e haverá alguma âncora fiscal no próximo mandato presidencial. Nesse cenário, a inflação recua ao longo de 2023, abrindo espaço para o banco central cortar juros, e o câmbio se estabiliza em torno dos patamares atuais.

O grau de convicção, contudo, é limitado. Mais fácil do que projetar a economia brasileira em 2023 é antecipar que o mercado seguirá volátil neste segundo semestre.

Pano de fundo global: Riscos crescentes à atividade econômica

O PIB dos EUA contraiu no segundo semestre, mas o mercado de trabalho permanece superaquecido. O PIB dos EUA recuou nos dois primeiros trimestres deste ano, marcando uma “recessão técnica”. O resultado decorreu principalmente de declínios nos investimentos e gastos públicos, além da desaceleração no consumo privado. No entanto, a economia americana não apresenta características recessivas claras, dado que o mercado de trabalho local permanece sólido e os lucros das empresas continuam crescendo. Projetamos alta de 1,6% para o PIB de 2022 e 1,5% para o PIB de 2023.

O Fed (banco central dos EUA) deve levar as taxas de juros para o campo contracionista em suas próximas reuniões. A taxa básica de juros (Fed Funds Target Rate) alcançou o nível que consideramos neutro (2,5%), e chegará ao território contracionista no próximo anúncio. Com o mercado de trabalho aquecido, o ciclo de ajuste monetário deve continuar adiante. Enxergamos espaço para cortes na taxa de juros no quarto trimestre de 2023, tendo em vista a expectativa de sinais mais claros de desaceleração econômica e desinflação no ano que vem.

Na China, a atividade econômica continua a decepcionar. O PIB chinês do segundo trimestre apresentou desempenho pior que o esperado, sugerindo desaceleração contínua e dificuldades de recuperação após o impacto baixista das medidas de lockdown impostas no início do ano. Acreditamos que o pacote de estímulos fiscais apresentadas pelo governo não será suficiente para que a China alcance a meta de crescimento anual de 5,5%. Projetamos expansão de 3,2% em 2022, embora os riscos continuem assimétricos para baixo como reflexo das incertezas sobre a política de tolerância zero à Covid-19 e a eficácia das medidas de estímulo.

O cenário da zona do euro permanece desafiador. A atividade econômica surpreendeu positivamente no segundo trimestre, impulsionada principalmente pela recuperação do consumo pós-coronavírus (destaque ao turismo). No entanto, as perspectivas para o médio prazo são preocupantes, devido às incertezas em relação ao fornecimento de gás russo à medida que o inverno se aproxima, e ao impacto de uma política monetária mais restritiva.

As perspectivas para os ativos latino-americanos pioraram. Os preços internacionais das commodities caíram nas últimas semanas, refletindo a desaceleração da demanda global. Apesar de nossas expectativas de que as cotações das commodities permanecerão elevadas ao longo do ano, a queda na margem combinada com o aumento da aversão ao risco global enfraquece as projeções de um desempenho sólido dos ativos da América Latina em 2022. Além disso, para alguns países da região, incertezas políticas domésticas e a deterioração das contas correntes são fatores agravantes.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil: Pressão fiscal limita benefício da desinflação global

Atividade Econômica – Por enquanto, sem sinais de acomodação

A atividade doméstica continua em trajetória de alta. O consumo das famílias apresentou forte expansão no primeiro semestre deste ano, puxando os mercados de bens e serviços. Além dos benefícios do afrouxamento das restrições de mobilidade relacionadas à Covid-19, o consumo vem sendo impulsionado pela melhoria das condições do mercado de trabalho, utilização de parte da poupança acumulada durante a pandemia e maiores transferências governamentais de renda. Por exemplo, a taxa de desemprego dessazonalizada – estimativa mensal própria – declinou de 11,5% em dezembro de 2021 para 8,9% em junho de 2022, com aumento disseminado de emprego entre os setores e tipos de ocupação. Ao mesmo tempo, o principal programa de proteção social do governo federal (Auxílio Brasil, com benefício mensal mais alto) somou-se a medidas de antecipação de renda, como a liberação de saques extraordinários do FGTS e o pagamento antecipado do 13º salário a aposentados e pensionistas do INSS.

Estimamos que o PIB total cresceu 0,9% no 2º trimestre versus o 1º trimestre de 2022, após ajuste sazonal (2,7% em comparação ao 2º trimestre de 2021). Ou seja, ritmo de expansão na margem muito próximo ao registrado no 1º trimestre deste ano (1,0%). Os resultados do PIB do trimestre passado serão publicados pelo IBGE em 01/09.

A renda disponível às famílias deve permanecer em patamares elevados nos próximos meses. Após saltar cerca de 7% entre a primeira metade de 2022 e a segunda metade de 2021, estimamos que a massa de renda ampliada ficará praticamente estável no atual semestre. Para mais informações, ver o relatório XP Macro Especial: Monitorando o ritmo de crescimento do consumo. Destaque para o impacto da Emenda Constitucional 123/22, cujos estímulos fiscais tendem a contribuir para uma desaceleração mais suave da atividade econômica até o final do ano ante o inicialmente esperado. A nosso ver, os impulsos de renda devem compensar, no curto prazo, os efeitos baixistas do aumento das taxas de juros e da maior percepção de risco acerca do ambiente econômico global e doméstico.

Com isso, reforçamos a expectativa de alta de 2,2% para o PIB de 2022, com viés positivo. Em nosso cenário base, a tendência ascendente do PIB será interrompida no 4º trimestre deste ano. No entanto, consideramos o balanço de riscos em torno desta projeção assimétrico para cima, devido sobretudo às surpresas com os dados do mercado de trabalho no período recente.

Para o PIB de 2023, por sua vez, continuamos a prever aumento de 0,5%, atualmente sem viés. O crescimento mais forte da renda disponível ante nossas projeções iniciais em função dos valores mais elevados do programa Auxílio Brasil sob caráter permanente neutraliza vieses baixistas trazidos pelo enfraquecimento da economia global e por riscos fiscais crescentes no quadro doméstico, que deterioram as condições financeiras e podem manter as taxas de juros em níveis contracionistas por ainda mais tempo.

Contas Públicas – Incorporamos um aumento permanente de despesas a partir de 2023

Arrecadação continua a surpreender. Em junho, a arrecadação de tributos federais cresceu 18%, em termos reais, em relação ao mesmo mês do ano anterior, chegando a R$ 181,0 bilhões. O principal responsável pelo desempenho foi o crescimento substancial de receitas ligadas aos lucros e à folha de pagamento. Nos últimos 12 meses, a arrecadação de IRPJ e CSLL subiu mais de 24% em termos reais.

Receitas extraordinárias levaram Governo Central ao terreno positivo. O resultado primário do governo central atingiu superávit de R$ 14,4 bilhões em junho, turbinado pela receita com a privatização da Eletrobrás e por dividendos e participações recebidos do BNDES e da Petrobrás. Em 12 meses, o Governo Central atingiu superávit de R$ 75,1 bilhões, primeiro resultado positivo desde outubro de 2014.

Dividendos devem continuar impulsionando receitas. A mudança na política de dividendos das empresas estatais solicitada pelo governo federal, com aumento da frequência e do percentual distribuído, deve resultar em receitas adicionais que podem ultrapassar os R$ 100 bilhões este ano, principalmente da Petrobrás e do BNDES.

Estimamos superávit primário de R$ 15,3 bilhões para o Governo Central em 2022. Apesar da elevação de despesas com Auxílio Brasil e outras medidas, a arrecadação mais forte descrita acima recolocam nossas estimativas no campo superavitário em 2022.

Incorporamos em nosso cenário que despesas ora transitórias se tornarão permanentes a partir de 2023. As discussões políticas têm indicado a manutenção do Auxílio Brasil em R$ 600, com um custo anual estimado de aproximadamente R$ 59 bilhões. Incorporamos também o aumento de outras despesas permanentes, como o reajuste de servidores públicos, o pagamento de precatórios postergados e a criação de novas despesas devem ser incorporadas ao orçamento do próximo ano

Assim, adotamos a hipótese de uma reforma da regra fiscal do teto de gastos, com elevação do limite em 2023 para acomodar as novas despesas e correções em linha com a inflação nos próximos anos (ver tabela). Como resultado, o Governo Central voltará a mostrar déficit da ordem de R$ 126,6 bilhões, ou -1,2% do PIB.

Há risco adicional de desonerações serem mantidas em 2023. As alíquotas de PIS/Pasep e Cofins sobre combustíveis foram reduzidas a zero até o final deste ano. No entanto, se os preços do petróleo continuarem elevados, é possível que o governo estenda a medida no próximo ano o que pode levar a uma perda de arrecadação de até R$ 52 bilhões.

Estados devem ter perda de arrecadação significativa no segundo semestre. Os efeitos da lei complementar nº 194/2022, que instituiu um teto para alíquotas no ICMS sobre combustíveis, energia elétrica, comunicações e transporte público, devem levar a uma perda na arrecadação da ordem de 46 bilhões no segundo semestre deste ano.

Dessa forma, o setor público consolidado (Governo Central, Estados e Municípios e Empresas Estatais) deve fechar o ano com superávit menor, de R$ 56 bilhões ou 0,6% do PIB. Para 2023, estimamos déficit de R$ 106,5 bilhões, ou -1,0% do PIB.

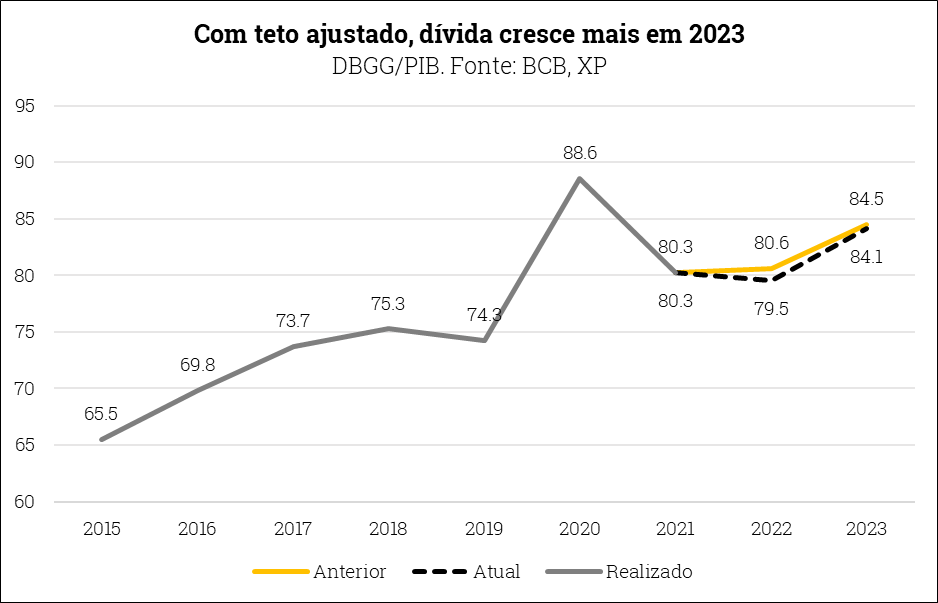

Com a hipótese de mudança no teto de gastos em 2023, estimamos que a dívida pública voltará a crescer. Com a melhora do resultado primário em 2022, a relação entre Dívida Bruta do Governo Geral (DBGG) e PIB deve cair este ano, chegando a 79,5%. Mas, a partir de 2023, com a elevação de despesas por conta da mudança na regra do teto de gastos e a conta de juros nominais mais alta em função da manutenção da Selic acima de dois dígitos por um período maior, a razão de dívida pública deve voltar a crescer (ver gráfico).

Apesar da mudança nas regras, acreditamos na manutenção de alguma âncora fiscal (teto ajustado, meta de dívida, etc.) a partir do ano que vem. Qualquer alteração na regra do teto de gastos deve ter como foco a estabilização e a redução do endividamento público no longo prazo. A inclusão de novas despesas sob um teto ajustado pode provocar elevação da dívida no curto prazo, mas se a premissa de correção das despesas permanecer, é possível manter a sustentabilidade das contas públicas, embora em níveis de dívida muito elevados. Por outro lado, medidas que promovam elevações de despesa acima da inflação têm o condão de ampliar o desajuste no longo prazo, levando a uma trajetória explosiva do endividamento público.

Inflação – Maior gasto, desinflação mais lenta

Medidas fiscais estimulam demanda e atenuam desaceleração inflacionária. Mantemos nossa projeção de inflação de 7,0% em 2022, em linha com os efeitos das reduções de tributos, mas elevamos nossa projeção para o IPCA de 2023, de 5,0% para 5,5%, devido às maiores pressões sobre os grupos de preços de serviços e bens administrados.

Projeção de IPCA para 2022 continua em 7,0%. Desde a nossa última revisão de inflação para este ano, a perspectiva de inflação para combustíveis melhorou, mas os preços serviços e telecomunicações vêm rodando acima do que esperávamos. Os dois efeitos se anulam, de forma que não alteramos a projeção para o ano. Projetamos deflação em julho e agosto deste ano, período em que o IPCA acumulado em 12 meses deverá voltar a um dígito.

Não fossem as medidas de desoneração, a inflação deste ano ficaria entre 9% e 10%. Apesar da deflação no curto prazo, a queda dos preços fica concentrada em poucos itens. Preços de bens industriais e serviços devem desacelerar, mas ainda permanecer elevados por conta dos custos pressionados e demanda estimulada (elevação do Auxílio Brasil e outros benefícios injetarão mais de 40 bilhões na economia no semestre corrente).

Para 2023, hipótese de manutenção dos estímulos fiscais em nosso cenário base eleva projeção de inflação de serviços. A queda recente das cotações das commodities deve trazer algum alívio adiante. Em contrapartida, o aumento dos gastos do governo, especialmente via transferência de renda (como discutido na seção de fiscal), deve sustentar o consumo e pressionar as expectativas de inflação. Dessa forma, elevamos a projeção de inflação de serviços para o ano que vem, de 6,5% para 7,2%, já considerando que política monetária deverá ficar mais restritiva no ano.

Elevamos também a projeção de inflação de administrados para 2023, de 6,7% para 7,7%. Ao atualizar nossas estimativas entre os itens que compõem o grupo, elevamos as projeções de medicamentos, plano de saúde e transporte coletivo. Além disso, mantivemos em nosso cenário a volta da incidência dos tributos federais sobre gasolina e etanol a partir de janeiro de 2023, com impacto próximo a 0,40pp. Este é um risco de baixa para o nosso cenário base.

Com o ajuste nos preços de serviços e bens administrados, elevamos nossa projeção para o IPCA de 2023, de 5,0% para 5,5% (a tabela ao lado resume a revisão para os grupos do índice).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Taxa de câmbio mais volátil em meio a incertezas globais e domésticas

A taxa de câmbio continua bastante volátil. O real brasileiro apreciou cerca de 7% ante o dólar americano desde meados de julho, quando atingiu R$/US$ 5,50. O maior apetite global ao risco explica parte relevante deste movimento. Por outro lado, incertezas crescentes em relação à política fiscal doméstica mantêm a taxa de câmbio pressionada e volátil.

Mantemos a projeção de R$/US$ 5,00 no final de 2022. Nosso cenário considera alguma descompressão adicional de prêmios de risco após as eleições. Os preços das exportações brasileiras devem seguir favoráveis, apesar de correções recentes. Para o final de 2023, por sua vez, prevemos R$/US$ 5,30, em linha com as preocupações com a agenda de consolidação fiscal no Brasil.

As contas externas não são fonte de preocupação. As estatísticas do balanço de pagamentos brasileiro voltaram a ser publicadas pelo Banco Central no mês passado, mas ainda com muita defasagem – os últimos dados oficiais disponíveis são referentes a março de 2022. No entanto, as principais mensagens não foram alteradas, a saber: (I) a balança comercial apresenta superávits elevados, ao redor de US$ 50 bilhões no acumulado em 12 meses, com expansão acentuada no valor das exportações (destaque para produtos agrícolas) e importações (protagonismo da conta de combustíveis); (II) os déficits nas contas de renda primária e serviços estão aumentando, como reflexo da reabertura econômica e firme recuperação da atividade, que puxam a demanda por viagens internacionais, serviços de transporte e aluguel de equipamentos; e (III) os ingressos líquidos de Investimento Direto no País (IDP) permanecem em níveis satisfatórios, acima de 3% do PIB.

Logo, o cenário de financiamento saudável do (relativamente baixo) déficit em conta corrente não deve ser alterado tão cedo. Projetamos que o saldo em transações correntes atingirá -US$ 20,5 bilhões (-1,1% do PIB) e -US$ 36 bilhões (-1,8% do PIB) no final de 2022 e 2023, respectivamente. Ou seja, resultados consideravelmente melhores em relação aos registrados no pré-pandemia (-US$ 65 bilhões ou -3,5% do PIB). Por sua vez, o IDP deve totalizar US$ 55 bilhões (2,9% do PIB) este ano e US$ 65,0 bilhões (3,3% do PIB) no ano que vem, níveis próximos ao montante observado em 2019 (US$ 69,0 bilhões ou 3,7% do PIB).

Política Monetária – Pausa agora, com grande risco fiscal adiante

Com as pressões inflacionárias globais começando a diminuir, acreditamos que o Copom finalmente fará a pausa que vem sinalizando há algum tempo. Em nosso cenário básico, o Copom mantém a taxa Selic em 13,75% até meados do ano que vem.

Reconhecemos, porém, que o Comitê pode optar por ir um pouco mais longe, para garantir que o IPCA recue adiante.

Em circunstâncias normais, o Copom deve encontrar espaço para flexibilizar a política monetária no ano que vem. As taxas de juros reais (considerando as expectativas de inflação) estão próximas de 8%, o que é muito alto mesmo para padrões brasileiros. Especialmente após importantes reformas estruturais aprovadas nos últimos anos, como a da Previdência, a TLP, a independência do Banco Central, entre outras.

No entanto, não estamos em circunstâncias normais. Como mencionado acima, não há clareza sobre qual será o arcabouço fiscal a partir de 2023. Uma mudança mais profunda e permanente na política fiscal, que torne ainda mais nebulosas as perspectivas de sustentabilidade da dívida pública, pode alterar completamente os parâmetros da política monetária nos próximos anos.

De toda forma, ao incorporar uma política fiscal mais expansionista em 2023, o Copom terá que cortar juros mais lentamente. Elevamos a projeção para a taxa básica de juros no final do próximo ano, de 9,25% para 10,00%.

Se você ainda não tem conta na XP Investimentos, abra a sua!