![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: Os juros futuros apresentaram redução na semana para os vencimentos de médio e longo prazo. Os dados de inflação divulgados (IPCA-15 e IGPM), apesar de ainda pressionados, vieram abaixo do esperado pelo consenso de mercado e contribuíram para o alívio nas taxas de juros.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), fechou a semana próxima da estabilidade e com sinais mistos. As exceções ficam apenas para os títulos de vencimentos em até 12 meses, com as NTN-Bs de 2022 e 2023, que apresentaram volatilidade e fechamento nas taxas.

Para a próxima semana, esperamos as decisões de taxas de juros nos EUA, Brasil e Chile. Os três deve continuar a subir suas taxas de juros, mirando reduzir as pressões de inflação. No Brasil, esperamos alta de 1pp na taxa Selic. Também serão divulgados o IBC-Br (proxy do PIB) de fevereiro e a Pesquisa Industrial Mensal (PIM) referente a março, estatísticas fiscais de fevereiro e o IGP-DI de abril. Outro destaque são os dados do mercado de trabalho nos EUA de abril.

Cenário macroeconômico

No cenário internacional, as tensões entre Rússia e Ucrânia permanecem no radar, tanto pelos riscos de escalada do conflito quanto pelas consequências econômicas. O chefe da diplomacia russa, Sergei Lavrov, alertou para o risco real de uso de armamento nuclear e a Rússia cortou o fornecimento de gás natural para a Polônia e Bulgária pois os países se recusaram a pagar em rublos (moeda russa) pela commodity.

O cenário catalisou preocupações com a possibilidade de outros países sofrerem com cortes de abastecimento. A Alemanha, por exemplo, tem 40% da oferta de gás natural proveniente da Rússia e os preços já seguem pressionados. Na Zona do Euro, a inflação ao consumidor alcançou 7,5% em 12 meses na prévia de abril, recorde para a região.

Nos Estados Unidos, a inflação também persiste. O deflator das despesas de consumo pessoal (PCE) teve alta de 6,6% nos doze meses anteriores à março, com aceleração em relação aos 6,3% de fevereiro. A inflação de salários, medida pelo Índice de Custo do Emprego, teve alta de 1,4% no primeiro trimestre de 2022 (contra expectativa de 1,1%). A inflação de salários representa maiores custos para empresas e maior demanda por consumo, o que pode significar que as pressões inflacionárias seguirão adiante e o Fed (banco central americano) deve acelerar a alta de juros em sua reunião da semana que vem.

Nos dados de atividade, apesar do resultado negativo, o PIB dos EUA segue firme. O indicador contraiu a uma taxa anualizada de 1,4% no 1º trimestre de 2022. Parte significativa da retração do PIB decorreu de fatores que provavelmente serão revertidos nos próximos trimestres, como queda de estoques. O consumo privado aumentou a uma taxa anualizada de 2,7% no 1º trimestre e nossa projeção é que o PIB cresça 3% este ano, porém, muitos analistas projetam recessão devido à alta de juros por lá.

Na China, o lockdown agrava perspectivas para inflação global. Xangai completa um mês de confinamento para conter a disseminação do Covid-19 e prejudica a dinâmica das cadeias produtivas globais à medida que restrições de circulação provocam atrasos em fretes internacionais e aumento de custos.

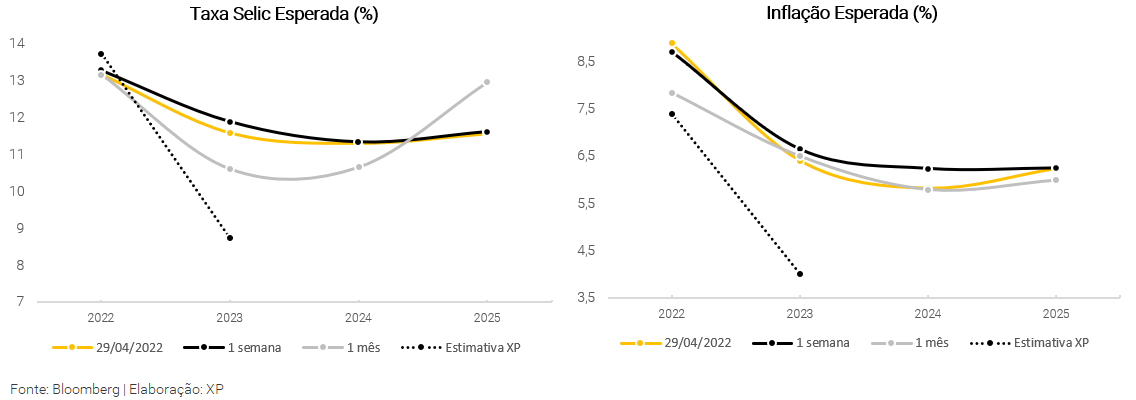

Enquanto isso, no Brasil, apesar de IPCA-15 mais baixo que a expectativa, ainda não há sinais claros de alívio. O indicador usado como prévia da inflação subiu 1,73% no mês, abaixo do consenso de mercado e da nossa projeção (1,84% e 1,89%, respectivamente). Os números revelam que a inflação continua alta e espalhada, sem sinais claros de alívio apesar do aperto monetário implementado pelo banco central. Nossa expectativa atualmente é de alta de 7,4% no IPCA de 2022 e de 4,0% em 2023.

No mercado de Trabalho, uma melhora expressiva em março. Nesta semana, foram divulgados dados de criação de empregos formais (CAGED) e estatísticas mais amplas de emprego (PNAD-C), incluindo a taxa de desemprego do mês passado. Houve criação líquida de 136,2 mil empregos formais e o desemprego atingiu 11,1% no trimestre móvel até, em comparação aos 11,2% de fevereiro. A queda reflete aumento significativo em emprego informal e autônomos. O salário médio também registrou avanço de 0,3% no mês, após estabilidade no mês anterior.

Nesta semana, também foi votada a Medida Provisória que criou o Auxílio Brasil. O governo conseguiu manter o benefício em sua formulação original, no valor de 400 reais. O custo da medida já estava incluído no projeto de Lei de Diretrizes Orçamentárias que o governo enviou ao Congresso, portanto, não tende a gerar incertezas adicionais para as contas públicas.

Leia tudo o que aconteceu nesta semana em economia.

Juros e inflação

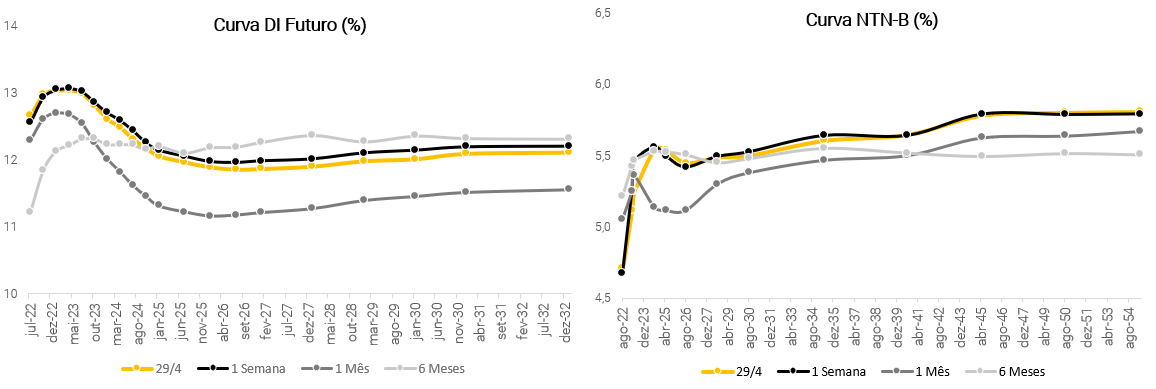

Os juros futuros apresentaram redução na semana para os vencimentos de médio e longo prazo. Os dados de inflação divulgados (IPCA-15 e IGPM), apesar de ainda pressionados, vieram abaixo do esperado pelo consenso de mercado e contribuíram para o alívio nas taxas de juros.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), fechou a semana próxima da estabilidade e com sinais mistos. As exceções ficam apenas para os títulos de vencimentos em até 12 meses, com as NTN-Bs de 2022 e 2023, que apresentaram volatilidade e fechamento nas taxas.

De acordo com as projeções do time de economia da XP, esperamos a taxa Selic em 13,75% para o final deste ano e 8,75% para 2023. Para inflação, projetamos 7,4% e 4,0%, respectivamente.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 26/04 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,4 milhão papéis de Notas do Tesouro Nacional – Série B (NTN-B) e 500 mil de Letras Financeiras do Tesouro (LFT).

O TN vendeu 1,01 milhão de NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 7,76 bilhões. Também vendeu 410 mil LFTs, apenas do vencimento de 2028, e o volume financeiro foi de R$ 4,6 bilhões.

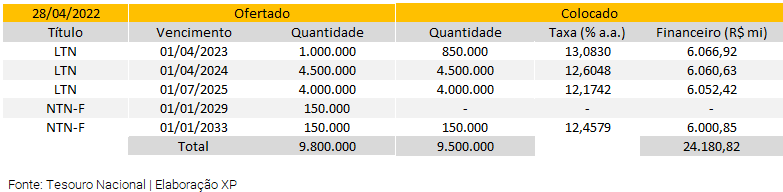

Leilão do dia 28/04 – LTN e NTN-F

No leilão de quinta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas de 9,5 milhões de Letras do Tesouro Nacional (LTN) e apenas 300 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu quase toda a oferta de LTNs (6,35 milhões) e o volume financeiro somou R$ 18,1 bilhões, divididos em três vencimentos. Adicionalmente, também vendeu 150 mil NTN-Fs, apenas no vencimento mais longo, com o volume financeiro somando R$ 6 bilhões.

Mercado Secundário

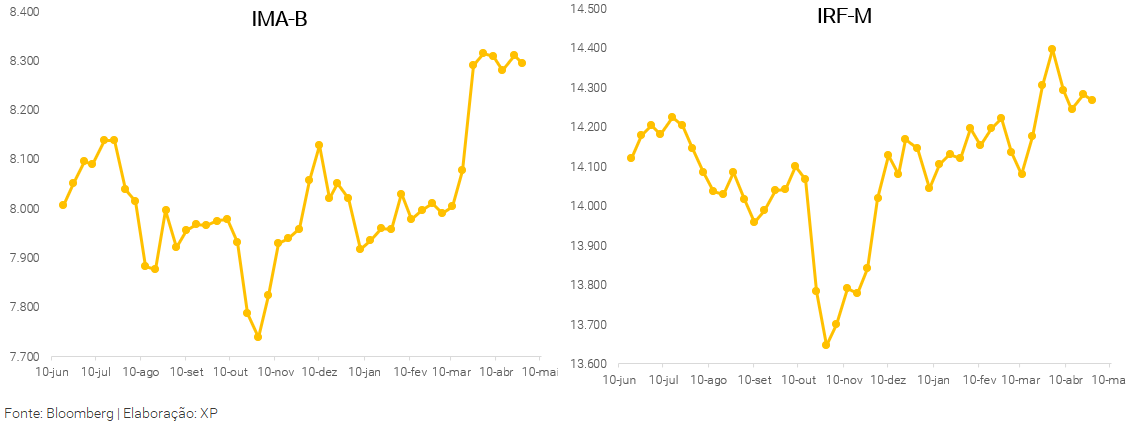

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Nesta semana, no mercado de títulos pós-fixados, o movimento foi novamente de abertura de taxas e com trocas de LFTs para LTNs (prefixados). Fluxo de alongamento de vencimentos, com trocas de vértices de 1 ou 2 anos para mais longos.

Nas NTN-Bs, fluxo mais comprador no “miolo” da curva, nos vencimentos entre 2028 e 2035. Também com troca de papéis curtos com operações de inflação implícita. Liquidez reduzida na sexta à espera do COPOM na semana seguinte.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nessa semana, pela segunda vez seguida, tivemos a série do Tesouro Selic apresentando desvalorização quando comparados os preços de compra da sexta passada para os preços de venda desta sexta. Mesmo sendo um título estável e usado para reserva de liquidez, isso ocorre em razão da diferença obtida na parcela prefixada na remuneração desses títulos.

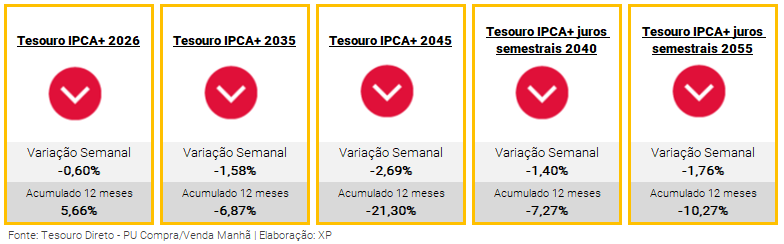

Os títulos prefixados e indexados à inflação (IPCA+) também apresentam desvalorização na semana, mas de forma mais intensa nos títulos de vencimentos longos. O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos acumulam mais de 5% de desvalorização nos preços, com destaque para o Tesouro IPCA 2045 sem juros semestrais, que supera os 21% de queda nos últimos 12 meses.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate aqui!

Crédito Privado

Fluxo

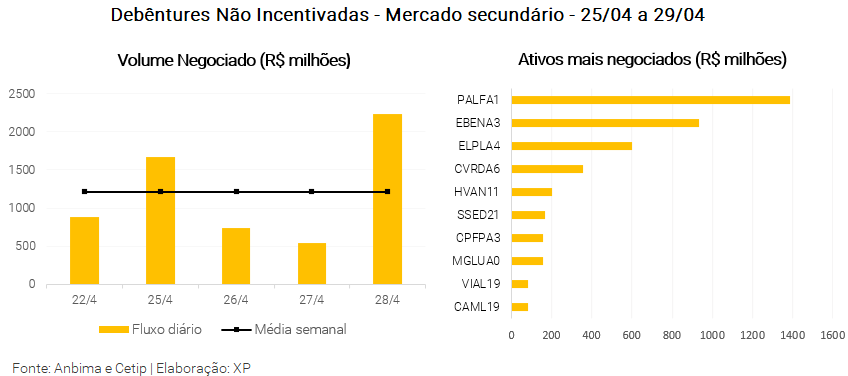

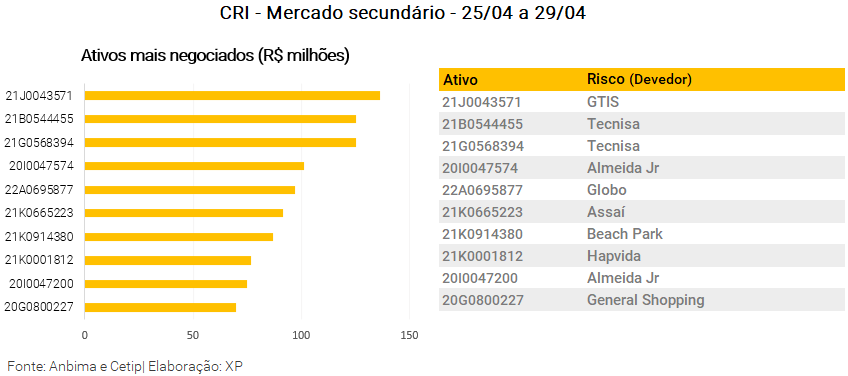

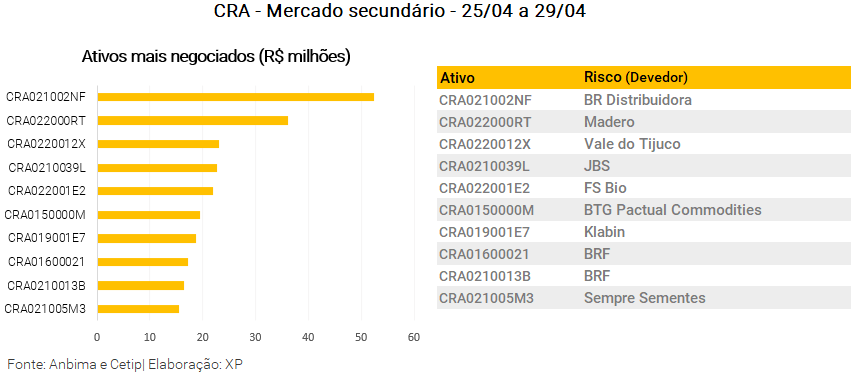

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 1,21 bilhão (ante R$ 715 bilhão na semana anterior), R$ 551 milhões em debêntures incentivadas (vs. R$ 714 milhões), R$ 602 milhões em CRIs (vs. R$ 676 milhões) e R$ 147 milhões em CRAs (vs. R$ 220 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Companhia Paulista de Força e Luz (PALFA1), a debênture incentivada da Rumo Malha Paulista (GASC23), CRI GTIS e CRA BR Distribuidora.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Spreads de Crédito

Nesta seção, apresentamos a movimentação dos spreads de crédito consolidados, com spread médio no intervalo de semanas. Intercalamos dessa forma para melhor análise da movimentação dos spreads por rating e é possível conferir no relatório anterior clicando aqui. A próxima série será apresentada na próxima semana.

O que esperar – Semana de 02/05 a 06/02

Agenda econômica

Para a próxima semana, esperamos as decisões de taxas de juros nos EUA, Brasil e Chile. Os três deve continuar a subir suas taxas de juros, mirando reduzir as pressões de inflação. No Brasil, esperamos alta de 1pp na taxa Selic. Também serão divulgados o IBC-Br (proxy do PIB) de fevereiro e a Pesquisa Industrial Mensal (PIM) referente a março, estatísticas fiscais de fevereiro e o IGP-DI de abril. Outro destaque são os dados do mercado de trabalho nos EUA de abril.

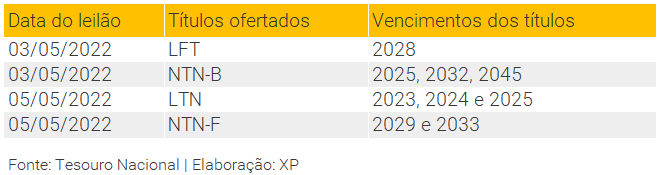

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Artigos

Tesouro Direto – Taxas e preços

Ofertas Públicas de Renda Fixa:

O que são e como investir no mercado primário?

Outros

–

Outras editorias

Qual seu próximo destino de viagem?

O índice Big Mac te ajuda a decidir

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!