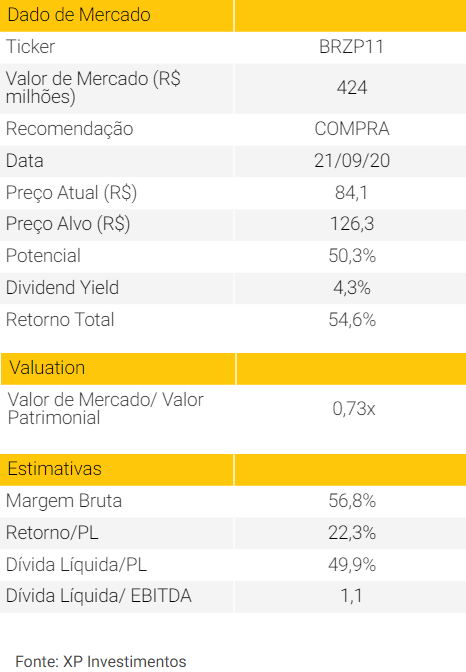

Nesse relatório, iniciamos a cobertura do Fundo de Investimento em Participações em Infraestrutura, FIP-IE BRZ Infra Portos (BRZP11), com recomendação de COMPRA e preço-alvo de R$126/cota. Além disso, discutimos sobre FIP-IE, sobre a dinâmica do setor de Infraestrutura portuária e operações com contêineres e sobre o Porto de Itapoá.

O BRZ Infra Portos tem por objetivo o investimento no Porto de Itapoá, localizado na Baía de Babitonga em Santa Catarina. O fundo possui 22,9% de participação do Terminal de Uso Privado – TUP, cuja operação é voltada para movimentação de contêineres.

O setor portuário representa cerca de 90% nas exportações do Brasil. O país possui uma extensa costa, de 8,5 mil quilômetros navegáveis e, ainda assim, o tráfego de contêineres é relativamente baixo. Portanto, ainda há grande oportunidade em crescimento e desenvolvimento do setor.

De acordo com a ANTAQ, o Porto de Itapoá em 2019 foi o terceiro maior porto em movimentações de contêineres no Brasil, com 7% do market share. O porto possui grande vantagem logística no escoamento e na chegada de produtos, já que está próximo à Joinville, cidade mais industrializada do estado de Santa Catarina e também à capital do Paraná. O acesso rodoviário ao porto não possui conflito com outras cargas ou com centros urbanos. Os berços de atracação possuem profundidade de 16 metros, viabilizando a operação de todos modelos de navios transportadores de contêineres que navegam na costa brasileira. Além disso, o porto possui projeto previsto para ampliação da sua capacidade para movimentação de 2 milhões de TEU/ano nos próximos anos.

Um grande diferencial do FIP-IE é a isenção de imposto para pessoa física, tanto para o ganho de capital quanto para os dividendos, o que torna o investimento bastante atrativo. Nos primeiros anos as distribuições de dividendos projetadas são mais conservadoras a fim de preservar o caixa da companhia para fazer frente à futura expansão. No entanto, a longo prazo, os dividendos tendem a alcançar patamares elevados.

Na nossa visão, o FIP-IE BRZP11 é compatível com investidores que almejam ganho de capital através da valorização das cotas no médio a longo prazo.

Tese de Investimento

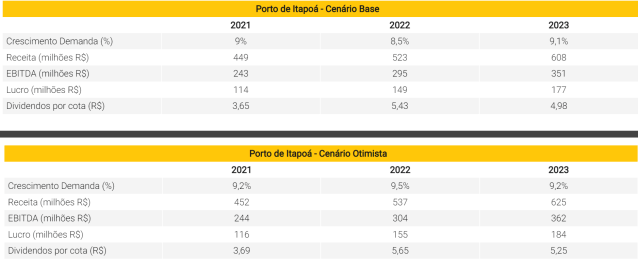

Para nossa modelagem foi considerado o cenário de expansão da capacidade do Porto de Itapoá para movimentação de até 2 milhões de TEUs por ano, sendo esse, um cenário intermediário, já que há a possibilidade de o porto expandir além dos 2 milhões de capacidade por ano. Após a expansão da capacidade, o Porto terá o maior cais dentre os demais terminais do cluster Sul e nem todos terminais conseguem replicar essa expansão. Além disso, possui o maior calado natural, localização estratégica, baixa frequência de interrupção por questões climáticas e sociedade com maior armador do mundo, a Maersk e também maior empresa no segmento de cabotagem no Brasil.

Ademais, foi levado em consideração a possível saída do terminal APM devido sua situação financeira e, também o fato de o contrato de arrendamento com o porto público estar próximo do fim. A Maersk também possui participação no terminal APM e pelo fato de já estar associada ao porto de Itapoá, indica um possível encerramento das atividades do terminal APM.

A partir de então foram analisadas o potencial de crescimento do setor no país, para o cluster sul e para o Porto de Itapoá, como projeções das movimentações futuras e competitividade do terminal. Levando em consideração a perspectiva macroeconômica do país de aumento de participação do transbordo em relação a outros modais e a um possível ganho de market share devido às condições favoráveis do terminal de Itapoá, acreditamos na permanência de crescimento do volume movimentado no porto.

Perante o cenário global de pandemia, as projeções consideradas para o ano de 2020 foram mais conservadoras. No entanto, ainda assim, o porto de Itapoá apresentou até junho crescimento de 4% se comparado com esse mesmo período em 2019.

Valuation

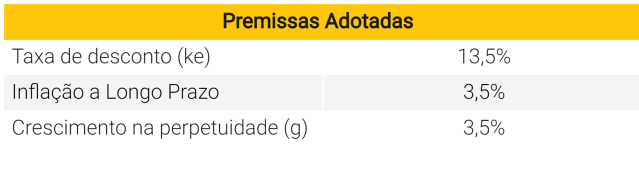

Buscando avaliar o fundo sob a perspectiva dos cotistas, para a projeção dos fluxos financeiros e dos dividendos do FIP-IE BRZ11 que potencialmente poderão ser distribuídos, foi utilizado o método de avaliação que desconta fluxos de caixa, Dividend Discount Model (DDM). Nos primeiros anos as distribuições de dividendos são mais conservadoras a fim de preservar o caixa da companhia e arcar com os investimentos na futura expansão. No entanto, a longo prazo os dividendos tendem a apresentar incrementos graduais sucessivos.

A fim de analisar a performance do fundo em diferentes condições de mercado, fizemos o estudo para um cenário otimista e um pessimista. No cenário otimista foi considerada projeção de retomada da demanda dos anos seguintes em ritmo mais acelerado, próximo ao crescimento dos últimos anos. Já no cenário pessimista, foi considerado que os impactos do coronavírus se estenderiam mais acentuados. Em ambos cenários, avaliamos a sensibilidade quanto à variações na demanda, consequentemente, no volume movimentado e possível receita a ser gerada, as premissas do ke foram mantidas em todos os casos.

Indicadores Porto de Itapoá e FIP-IE BRZ Infra Portos (BRZP11)

Principais Riscos relacionados ao Porto

•Variações Macroeconômicas como por exemplo, oscilações na taxa de juros, mudanças legislativas significantes, variação cambial, potencialmente causando um descasamento de curto prazo entre receitas e custos, trazendo volatilizada nas margens de curto prazo;

•Queda abrupta nos volumes de importação e exportação;

•Aumento da competição entre os portos, pressionando os preços praticados;

•Aumento da competição por outros modais de transporte, como o rodoviário e/ou ferroviário, potencialmente impactando o volume de operações de cabotagem.

Principais Riscos relacionados ao FIP BRZ Infra Portos

Como qualquer produto de renda variável, diversos fatores podem afetar a rentabilidade desde investimento, dentre eles:

•Risco de Mercado: Variações de natureza política, econômica ou financeira que influenciem diretamente o mercado financeiro e/ou de capitais;

•Risco de Baixa Liquidez: como os projetos são de longo prazo, os FIPs listados podem apresentar baixa liquidez, o que limita a capacidade do investidor para comprar ou vender as cotas;

•Riscos de Alteração da legislação aplicável ao Fundo e/ou Cotistas: A legislação aplicável ao Fundo, aos Cotistas e aos investimentos efetuados pelo Fundo, está sujeita a alterações e também à possíveis interferências de autoridades governamentais e órgãos reguladores no mercado brasileiro;

•Riscos de Alteração da Legislação Tributária: podem ocorrer mudanças como aumento da carga tributária incidente sobre o investimento nas Cotas, como por exemplo, eventual extinção dos benefícios fiscais estabelecidos, possíveis modificações na alíquota e/ou na base de cálculo dos tributos existentes, criação de novos tributos e mudanças na interpretação ou aplicação da legislação tributária em vigor por parte dos tribunais ou das autoridades governamentais;

•Risco de Conflito de Interesses: situações que dependem de aprovação prévia em assembleia, exemplo, conflito de interesses entre o Fundo e o Administrador, entre o Fundo e o Gestor, entre o Fundo e os Cotistas detentores de mais de 10% das cotas do Fundo e entre o Fundo e representante(s) de Cotistas;

•Morosidade da justiça brasileira: O Fundo e as Sociedades Alvo poderão ser partes em demandas judiciais, tanto no polo ativo como no polo passivo;

•Risco de Reinvestimento: recursos obtidos pelo Fundo em decorrência de desinvestimentos poderão ser reinvestidos em Valores Mobiliários de Sociedades Alvo a critério do Gestor, de acordo com Regulamento;

•Riscos de não realização de Reinvestimento: os investimentos pretendidos pelo Fundo podem não estar disponíveis no momento e em quantidade convenientes ou desejáveis à satisfação de sua Política de Investimentos, o que pode resultar em investimentos menores ou mesmo na não realização dos mesmos;

•Risco de Governança: Caso o Fundo venha a emitir novas Cotas ou caso seja criada uma nova classe de Cotas, mediante deliberação da Assembleia Geral de Cotistas, os novos Cotistas podem modificar a relação de poderes para alteração do Regulamento. Tais alterações poderão afetar o modo de operação do Fundo de forma contrária ao interesse de parte dos Cotistas;

•Possibilidade de endividamento pelo Fundo: O Fundo poderá contrair ou efetuar empréstimos na forma do Regulamento, de modo que o Patrimônio Líquido do Fundo poderá ser afetado em decorrência da obtenção de tais empréstimos.

Informações sobre FIP

Características dos FIPs

Um Fundo de Investimento em Participações (FIP) é um investimento em renda variável constituído sob a forma de condomínio fechado, ou seja, não há possibilidade de resgate. No entanto, podem ser negociados na B3 e por pertencerem à classe fechada, as cotas só podem ser resgatadas a medida que houver uma deliberação em assembléia ou quando o fundo for finalizado pelo gestor.

Assim como outros fundos, captam recursos de vários investidores com a finalidade de investimento. No caso dos FIPs, esses recursos são investidos em companhias abertas, fechadas ou sociedades limitadas, com objetivo de acompanhar e lucrar com o crescimento desses negócios a longo prazo. Além disso, o fundo adquire algum grau de participação na gestão do negócio.

Os recursos dos FIPs são administrados por um gestor profissional, que busca avaliar as melhores condições de retorno financeiro e mitigar riscos. Desse modo, os investimentos são feitos a partir de cotas e se o negócio apresentar lucro, o fundo repassa esse retorno aos cotistas em forma de dividendos.

O FIP-IE, fundo de Participações em infraestutura, segue as mesmas regras, apenas limita sua atuação em investir seu patrimônio em projetos de infraestrutura ou de produção econômica intensiva em pesquisa, desenvolvimento e inovação nas áreas de energia, transporte, água e saneamento básico.

Vantagens e Desvantagens

Vantagens

Gestão profissional ativa

O fundo participa da gestão da sua investida, ao adquirir participações em projetos permite-se a capacidade de decisão na companhia investida por meio de detenção de ações do bloco de controle ou celebração de acordo entre os acionistas.

Tributação

FIP-IEs se beneficiam de isenção tributária para pessoa física, tanto para o ganho de capital quanto para os dividendos, o que torna o investimento mais eficiente e atrativo.

Desvantagens

Restrição de perfil de investidor

Para investir em FIP, hoje, é preciso ser um investidor qualificado declarado, ou ser um investidor profissional certificado . Ou seja, os FIPs ainda não são destinados ao público em geral, o que limita o seu acesso.

Dividendos podem ser menos estáveis

O pagamento dos dividendos é ajustado conforme normas específicas do FIP em questão e por isso, podem ter uma frequência menor do que outras modalidades de fundos (desde mensal até anual) e o montante pago pode variar ao longo do tempo de acordo com o perfil de cada fundo e do seu portfólio.

Baixa liquidez

Por ser um investimento de longo prazo e de sustentação financeira de empresas e projetos que podem demorar para ser implementados, os FIPs listados atualmente apresentam baixa liquidez, o que pode limitar a capacidade do investidor para comprar ou vender as cotas.

Clique para saber mais sobre FIP e FIP-IE

Informações sobre a Gestora

Desde 2005 no mercado, a BRZ Investimentos é uma das maiores gestoras brasileiras independentes atuantes em ativos alternativos. A BRZ atua em duas linhas de negócios complementares: Fundos de Private Equity e Fundos de Crédito, com R$ 3,3 bilhões de AuM e mais de 25 fundos sob gestão nestas duas linhas de negócio (posições de setembro de 2019). Possui ampla experiência em investimentos em infraestrutura, já que participou de diversas transações em investimentos nesse segmento.

Responsável pela captação de cinco fundos de Private Equity com foco em formação de portfólio (Logística Brasil, Empreendedor Brasil, Brasil Agronegócio, Brasil Sustentabilidade e Brasil Portos), dois com foco em coinvestimentos específicos em duas empresas do portfólio e dois para investimentos em empresas abertas (Private Investment in Public Equities). Através destes fundos, a BRZ desenvolve teses de investimentos em infraestrutura, ativos reais e capital de crescimento – tendo investido em 22 empresas, das quais 10 em infraestrutura, adquirindo assim expertise em múltiplos setores e uma ampla diversidade de segmentos. Em Private Equity, foram captados mais de R$5,5 bilhões em valores de hoje, nas diferentes estratégias de investimentos.

Perspectivas para o setor portuário brasileiro

A fim de impulsionar o desenvolvimento do país, a lei nº 12.815/2013 trouxe novas perspectivas nos programas voltados para melhoria da infraestrutura e logística portuária. Com objetivo de ampliar e modernizar as atividades nos portos brasileiros, adequando-os às expectativas de crescimento do setor para os próximos anos.

A partir dessa lei, o governo retomou autorizações em Terminais de Uso Privado (TUP) e em outras instalações portuárias. Além disso, o governo federal também criou incentivos fiscais que visam ampliar o setor.

O setor portuário representa cerca de 90% nas exportações do Brasil. O país possui uma extensa costa, de 8,5 mil quilômetros navegáveis, ainda assim o tráfego de contêineres é relativamente baixo. Sendo assim, ainda há muita oportunidade em crescimento e desenvolvimento do setor.

Entres os anos de 2010 e 2019, o setor portuário de contêineres apresentou crescimento expressivo, passando de 6,8 milhões de TEU movimentados para 10,5 milhões. E a medida que houver maior abertura comercial, é um setor que tende a ser beneficiado.

Movimentações de Contêineres no Brasil por tipo de Navegação

A extensa região costeira potencializa o crescimento das operações de cabotagem, segmento que ainda apresenta baixa participação na matriz de transporte do Brasil. Em busca de substituição ao modal rodoviário de longa distância, o governo tem criado iniciativas e projetos para fomentar a cabotagem e torná-la mais competitiva frente aos demais modais, além da grande ênfase dada ao aprimoramento do arcabouço regulatório relacionado ao segmento. Somente nos três primeiros meses desse ano a navegação de cabotagem cresceu 14,9% nas instalações portuárias.

O setor portuário possui relevantes barreiras à entrada para novos players, em razão dos aspectos físicos, financeiros, regulatórios e estratégicos da atividade em questão. Umas das principais barreiras diz respeito à propriedade de áreas que tenham vocação para a atividade portuária. Embora o Brasil tenha uma extensa costa, nem sempre a profundidade é adequada para atividade portuária e/ou é próximo de grandes mercados consumidores e/ou produtores.

O Brasil importa principalmente contêineres com produtos manufaturados dos Estados Unidos, China, Argentina e Rússia e exporta predominantemente para China, Estados Unidos, Malásia e Holanda. No final de 2019, a China, como ponto inicial do surto do coronavírus, foi o primeiro país a apresentar consequências econômicas. A desaceleração do comércio local provocou uma redução na operação portuária chinesa e como a viagem entre Brasil e China leva em torno de 40 dias, os impactos nas exportações brasileiras aconteceram de maneira mais acentuada entre janeiro e fevereiro desse ano.

No entanto, em março a China já dava sinais de controle da curva de contágio e reabertura econômica. Enquanto no Brasil os esforços de isolamento social começavam, assim, invertendo a situação com retomada da demanda externa. Os órgãos brasileiros se adequaram rapidamente às novas regras e com isso não houve paralisações consideráveis nas operações de embarque e desembarque de cargas.

Até o momento, a balança comercial brasileira tem registrado superávit, devido ao aumento das exportações e redução inicial das importações, impulsionadas principalmente pela desvalorização cambial.

As perspectivas para o setor portuário de operação de contêineres são positivas a médio e longo prazo, já que os novos marcos regulatórios, quando em vigor, deverão trazer maior estabilidade e segurança jurídica, com isso atraindo fontes alternativas de funding via mercado de capitais e também novas concessões, como o PPI (Programa de Parceria de Investimento) que visam realizar concessões e privatizações de ativos públicos.

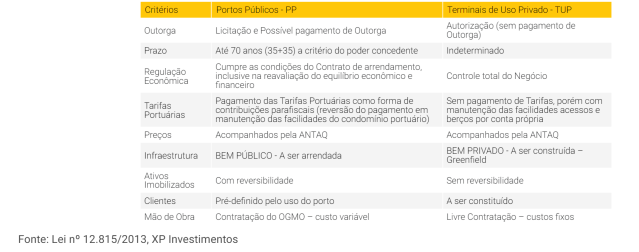

Diferenças entre terminais portuários públicos e privados

O sistema portuário brasileiro é formado por instalações públicas e privadas. Os portos públicos são instalados em áreas da União e administrados por empresas que passam pelo processo licitatório. Já os Terminais de Uso Privado – TUP, são empreendimentos em que a atividade portuária ocorre sob o regime da iniciativa privada através de autorização concedida pela ANTAQ.

No Brasil existem hoje 29 portos, sendo 15 públicos. Devido às altas barreiras a entrada, a concorrência ainda é baixa no país. Os Portos somente são considerados concorrentes quando fazem parte de um mesmo cluster, ou seja, concorrem pelas escalas de navios. Os clusters são divididos em: Cluster Manaus, Cluster Norte, Cluster Nordeste, Cluster Leste, Cluster Santos, Cluster Sul e Cluster Extremo Sul.

O maior cluster do país é o de Santos, formado pelo Porto de Santos e terminais adjacentes. Em seguida, o segundo maior é o Cluster Sul, composto pelos terminais Portonave, Itapoá, Paranaguá e Itajaí, sendo os dois últimos portos públicos.

Portos com Maiores Movimentações em 2019 (TEU)

Divisão dos Clusters no Brasil

Informações do FIP-IE BRZ Infra Portos (BRZP11)

Objetivo

O Fundo tem como objetivo potencializar o fluxo de dividendos e a valorização das cotas, através do investimento em ativos diferenciados do setor portuário. O Fundo tem como estratégia participar na governança das empresas investidas com gestão ativa, o que favorece o alinhamento de interesses das empresas investidas com aqueles dos investidores.

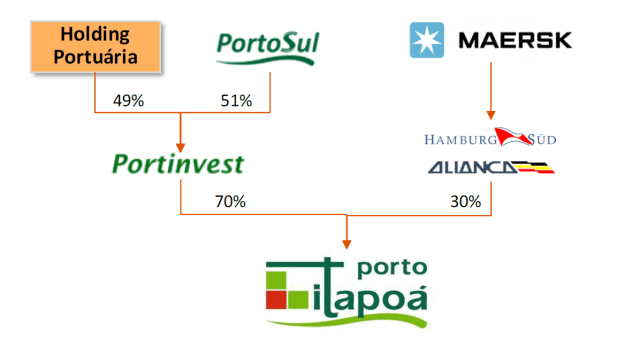

A BRZ Infra Portos possui 22,9% de participação indireta do ativo. A aquisição foi feita em conjunto com a PortoSul, em um veículo que tem 70% de participação no Porto Itapoá.

Estrutura Societária

Público Alvo

Investidores qualificados. São necessários, no mínimo, cinco cotistas, sendo que cada cotista não pode deter mais de 40% das cotas emitidas ou auferir rendimento superior a 40% do rendimento do fundo.

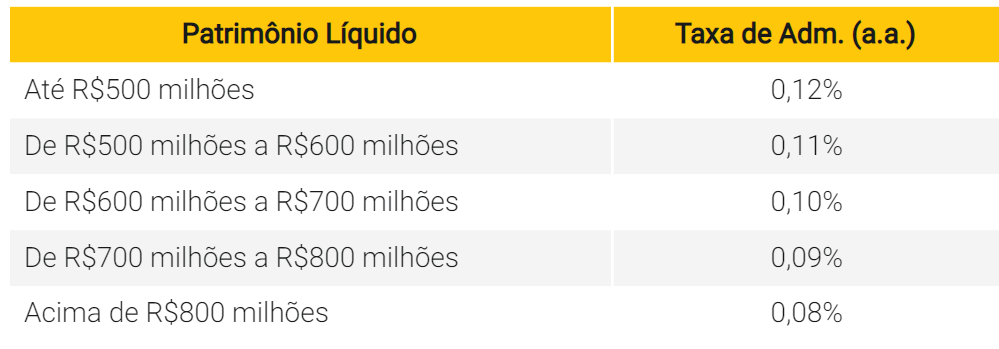

Taxa de Administração

A taxa de administração do fundo é calculada conforme tabela abaixo.

Taxa de Gestão

Durante os primeiros 36 meses contados da data de início do fundo, a taxa de gestão será equivalente a 1,5% a.a. sobre o valor de mercado; a partir do 37º mês a taxa de gestão passa a ser 2% a.a. sobre o valor de mercado.

Distribuição de Resultados

Os rendimentos serão distribuídos aos cotistas no mínimo anualmente. No entanto, o fundo tem adotado o pagamento mensal de dividendos desde o seu lançamento.

Informações sobre o Porto de Itapoá

O Porto fica localizado na cidade de Itapoá, na Baía de Babitonga, litoral norte de Santa Catarina, a menos de 80 km de Joinville (SC) e 140 km de Curitiba (PR). A região apresenta comportamento climático favorável e com menor frequência de interrupções se comparado aos grandes terminais portuários brasileiros.

O porto possui grande vantagem logística no escoamento e na chegada de produtos, já que está próximo à Joinville, cidade mais industrializada do estado de Santa Catarina e também à capital do Paraná. O acesso rodoviário ao porto não possui conflito com outras cargas ou com centros urbanos. Os berços de atracação possuem profundidade de 16 metros, viabilizando a operação de todos modelos de navios transportadores de contêineres que navegam na costa brasileira.

O Terminal portuário de Uso Privado (TUP) localizado em Itapoá – S.C. foi inaugurado em 2011 através da parceria do Grupo Battistella e Hamburg Süd, que em 2017 foi adquirida pela Maersk. Atualmente o Porto é administrado pela Portinvest (BRZ Investimentos e Grupo Battistella) que detém 70% e pela Aliança Administração de Imóveis (Maersk) que detém 30%.

O porto movimenta exclusivamente cargas em contêineres e, em 2019, de acordo com a ANTAQ, foi o 3º maior porto em movimentações nesse segmento no Brasil, com 7% do market share. Em 2015, alcançou sua capacidade máxima de movimentação de contêineres, 500 mil TEU (Tweenty-foot Equivalent Unit), unidade de medida de um contêiner de 20 pés.

Então, no ano de 2018 passou por uma expansão, quando alcançou a capacidade de 1,2 milhões de TEUs por ano. Atualmente, a infraestrutura do terminal conta com (i) 2 berços de atracação, totalizando 800 metros de cais linear, (ii) calado natural nos berços de 16 metros, (iii) área de pátio operante de 256 mil m² e (iv) 6 portêineres super post Panamax, 17 Transtêineres, 40 Terminal Tractors, 6 Reach Stacker e 8 portões de acesso.

O terminal portuário de Itapoá finalizou o ano de 2019 com 735 mil TEUs movimentados, crescimento de quase 16% comparado ao ano anterior, quando movimentou 634 mil TEU. Até o mês de junho/20, o porto de Itapoá apresentou um crescimento acumulado de 4,07% nas movimentações (TEU). Nesse mesmo período, o somatório dos demais portos de contêineres do Brasil apresentou uma redução nas movimentações de 0,32%. O terminal possui projeto para uma nova expansão que passará a ter capacidade de 2 milhões de TEUs de movimentações por ano.

Diferenciais Competitivos do Porto de Itapoá

• Parceria com armador (Maersk) que representa o maior player mundial na movimentação de contêineres e o maior player de cabotagem no Brasil;

• Localização estratégica quanto à proximidade a centros produtores e consumidores, além disso, não há interferências diretas com áreas urbanas;

• Baixa frequência de interrupções por condições climáticas, ao longo do ano, quando comparado aos grandes terminais brasileiros;

• Condições para atender todos os tipos de navios de contêiner que navegam pela costa brasileira;

• Calado natural de 16 metros no berço, que permite receber as novas gerações de navios;

• Disponibilidade de área própria para os projetos de expansão;

• Possibilidade de atuação como hub port, servindo outros portos.

Glossário

ANTAQ – Agência Nacional de Transportes Aquaviários

OGMO – Órgão Gestor de Mão de Obra.

Portêineres – equipamento composto por uma lança equipada com um trilho, utilizado na área portuária, destinado à operação de embarque e desembarque de contêiner em um navio.

Reach Stacker – equipamento usado para manipular contêineres em portos.

Terminal Tractors – caminhões usados para transferência de contêineres do cais para o pátio e vice-versa.

TEU – Tweenty-foot Equivalent Unit, unidade de medida de um contêiner de 20 pés.

Transtêineres – equipamento em forma de pórtico sobre rodas utilizado na movimentação interna de contêineres nos pátios de terminais portuários.

TUP – Terminal portuário de Uso Privado.

Se você ainda não tem conta na XP Investimentos, abra a sua!