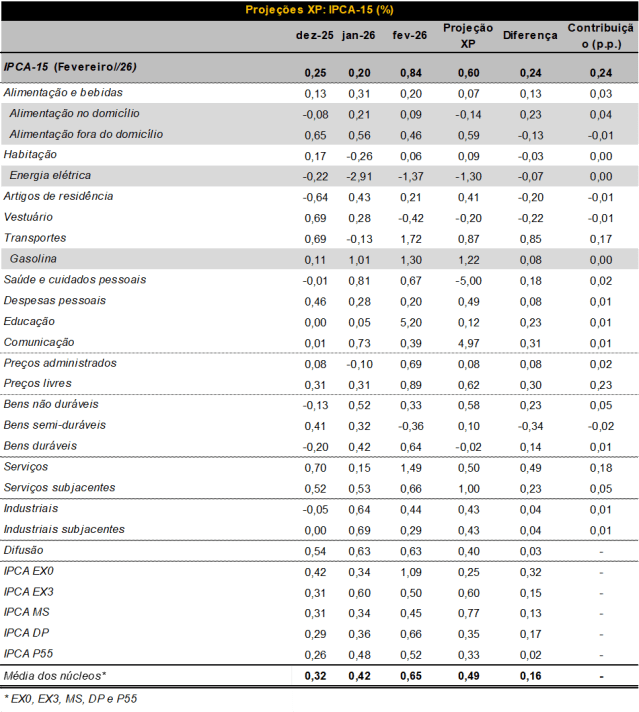

O IPCA‑15 de fevereiro avançou 0,84% na comparação mensal, acima da nossa projeção (0,60%) e do consenso de mercado (0,56%), configurando a maior surpresa altista da série histórica. Apesar da pressão de fevereiro, a taxa em 12 meses recuou de 4,50% para 4,10%. A composição do mês foi marcada por reajustes sazonais de Educação no retorno às aulas e por Transportes mais pressionado, com passagens aéreas e combustíveis entre os destaques.

A surpresa altista concentrou‑se em serviços. Passagens aéreas subiram muito além do esperado, influenciadas por efeito de calendário (Carnaval), o que sugere devolução parcial adiante. Seguro de automóveis reverteu a queda do fim de 2025 e rodou acima do projetado, exigindo ajuste nas hipóteses para os próximos meses. Em sentido mais benigno, serviços inerciais como aluguéis e condomínios, além de parte dos serviços pessoais, permaneceram contidos, indicando que o choque foi focalizado em itens voláteis. Do lado de bens industrializados, a leitura veio próxima ao esperado, com bens duráveis um pouco mais firmes na margem — destaque para automóveis novos. Olhando à frente, o quadro combina importados um pouco mais caros por alta de impostos e gargalos de componentes eletrônicos. Na direção oposta, a taxa de câmbio segue em patamar apreciado e os preços no atacado ainda sugerem moderação. No geral, a leitura não muda nossa perspectiva de alta de 3,8% para o IPCA em 2026.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar uma carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Serviços apresentam moderação, mas seguem em patamar elevado

A abertura do índice voltou a mostrar um quadro mais pressionado em serviços, em um momento sensível para a política monetária. Os serviços subjacentes avançaram 0,66% na comparação mensal, acima da nossa projeção (0,43%), com destaque para seguros de automóveis, que subiram 5,6% e reverteram parcialmente a queda observada no fim do ano passado; a queda nos preços de cinema também foi menor do que esperávamos, após descontos nas últimas semanas. Ainda assim, o indicador de serviços subjacentes em média móvel trimestral anualizada dessazonalizada (3M SAAR) permaneceu em 5,2%, sugerindo que o choque ficou concentrado no mês e não alterou, por si só, a tendência recente. Os serviços intensivos em mão de obra, métrica acompanhada de perto pelo Banco Central, também vieram acima do previsto, com alta de 0,66% na comparação mensal, enquanto o 3M SAAR recuou de 8,0% para 7,4%, interrompendo seis meses consecutivos de aceleração.

Entre os serviços mais sensíveis ao mercado de trabalho, os intensivos em mão de obra avançaram 0,66% na comparação mensal (0,61% na nossa projeção), e o 3M SAAR desacelerou de 8,0% para 7,4%, devolvendo parte do aquecimento recente e voltando a um ritmo mais compatível com a nossa leitura de moderação gradual ao longo de 2026. No balanço, seguimos projetando que a inflação de serviços recue de 6,0% em 2025 para 5,3% em 2026, à medida que a inércia arrefece, as expectativas se mantêm mais bem ancoradas e os efeitos defasados da Selic ganham tração.

Ainda no âmbito de serviços, as passagens aéreas avançaram 11,6% no mês (exp. -5%), configurando a principal surpresa altista frente ao nosso cenário. Atribuímos esse movimento ao efeito do Carnaval e demanda reprimida por feriados escassos ano passado. Por isso, reduziremos nossa projeção para os próximos meses. Com peso relevante no IPCA-15 de fevereiro, os preços de cursos regulares subiram 6,2% M/M, em linha com nossas expectativas. Do lado benigno, apesar da abertura desfavorável, observamos comportamento contido nos serviços inerciais (aluguéis e condomínio), assim como em serviços pessoais. No conjunto, os dados de serviços são compatíveis com um cenário de baixo desemprego e crescimento robusto da renda pessoal. Projetamos que a inflação de serviços subjacentes encerre 2026 ligeiramente abaixo dos níveis de 2025, ao redor de 5,5%.

Bens industrializados mantêm ritmo moderado, com duráveis um pouco mais firmes

Os preços de bens industrializados subiram 0,44% na comparação mensal, aproximadamente em linha com a nossa expectativa (0,40%). O 3M SAAR acelerou de 1,9% para 2,8% em fevereiro, refletindo alguma firmeza na margem sem sinalizar mudança estrutural da tendência. Dentro do grupo, destacamos a aceleração dos bens duráveis (0,64%), com novo avanço expressivo em automóveis novos (0,98% versus 0,75% esperado), movimento que explica parte relevante da dinâmica recente. Olhando à frente, vemos um balanço de riscos misto: de um lado, importados mais caros e escassez de componentes eletrônicos podem manter alguma pressão; de outro, a taxa de câmbio tem mostrado comportamento benigno, ajudando a amortecer repasses. Além disso, os preços no atacado seguem sugerindo leituras moderadas nos próximos meses, o que reforça nossa visão de que o IPCA de bens industrializados deve encerrar 2026 ligeiramente acima de 2%.

Alimentos e monitorados: baixa inflação de alimentos persiste; administrados pressionam

Os preços de alimentos avançaram 0,09% na comparação mensal, acima da nossa expectativa de ‑0,14%, com surpresas em laticínios e in natura explicando a alta no mês. Ainda assim, mantemos a avaliação de que a inflação de alimentos em 12 meses deve permanecer baixa nos próximos meses, sustentada pela leitura recente do IPA‑M (-3,0% na comparação mensal), que aponta alívio no atacado e tende a se refletir gradualmente no varejo.

Entre os preços monitorados, houve alta de 0,69% em fevereiro, pressionada por reajustes em transporte público e pela gasolina ainda elevada após o aumento do ICMS em nível estadual. Esse conjunto mantém os administrados como foco de atenção no curto prazo, enquanto a dinâmica de alimentos segue relativamente benigna no horizonte mais longo.

Surpresa veio em momento inoportuno para o Copom

Em síntese, a abertura do IPCA-15 de fevereiro mostrou um desempenho desfavorável nos indicadores de serviços, às vésperas do ciclo de cortes de juros. Ainda assim, julgamos que as expectativas de inflação recuaram, e a tendência desinflacionária dos preços de bens (industrializados e alimentos) permanece. Seguimos projetando que o reduza a taxa Selic em 0,50 p.p. em março. Em relação à nossa projeção para o IPCA de 2026, mantemos 3,8%. Para 2027, projetamos IPCA em 4,0%.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”

Se você ainda não tem conta na XP Investimentos, abra a sua!