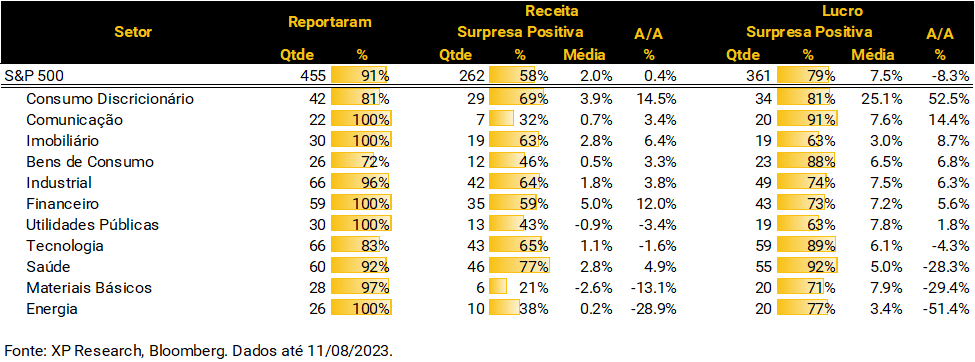

1. Temporada de Resultados – Sem surpresas?

Em nosso relatório com a prévia da temporada de resultados, antecipamos um trimestre relativamente fácil para que as empresas reportassem números acima do consenso, dada a baixa expectativa do mercado para a lucratividade das empresas frente a uma economia ainda resiliente. Agora, faltando menos de 10% das empresas do S&P500 vir a público com seus balanços, podemos afirmar que foi uma temporada de surpresas positivas, com 79% de “beats” nos lucros apesar de apenas 58% das empresas virem com receitas acima do esperado. Sem surpresas aqui.

Também, na nossa prévia, vimos algumas diferenças importantes em relação ao 1º trimestre do ano, quando também tivemos surpresas bastante positivas. Vamos relembrar e comentar cada um desses pontos:

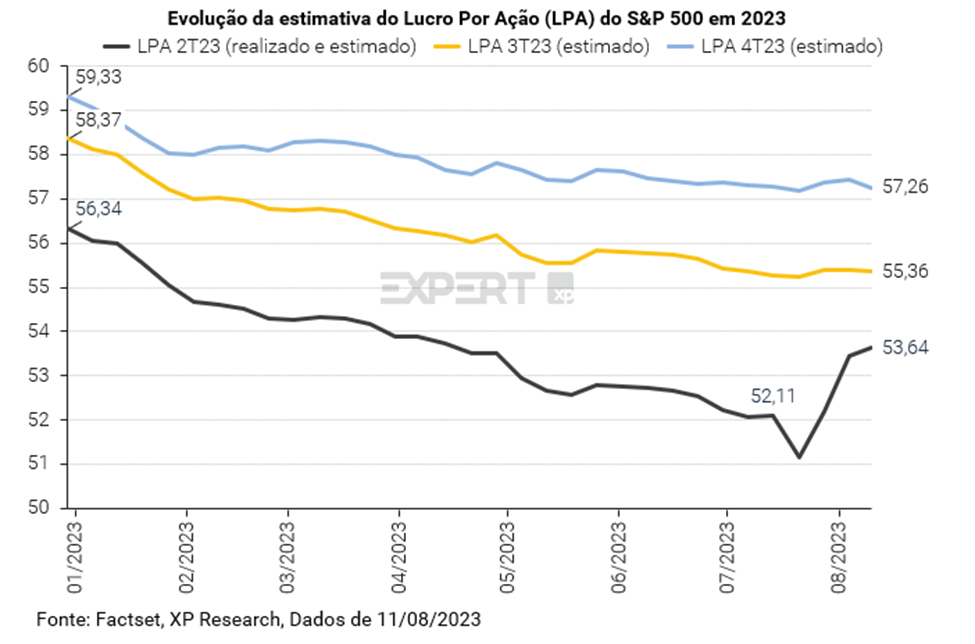

- “A magnitude das surpresas positivas deverá ser menor” – No primeiro trimestre de 2023, as expectativas de lucro por ação do S&P 500 eram de -6,5% e o realizado foi de -1,3%. Já neste segundo trimestre, as expectativas eram de -6,4% e, juntando os números já reportados e as estimativas dos que ainda faltam reportar, vemos um lucro por ação do S&P 500 de US$ 53,64. Isto nos levaria a uma contração de lucros de -3,6%. Magnitude menor do que no 1º trimestre. Sem surpresas aqui;

- “Guidances das empresas deverão mostrar números mais conservadores” – Embora não tenhamos todos os números de guidances compilados, notamos que apesar das surpresas positivas no trimestre corrente (e a consequente revisão do número do lucro por ação do índice neste 2T23), a estimativa do mercado para os trimestres seguintes segue praticamente inalterada, em linha com nossa previsão. Sem surpresas aqui. Seguimos acreditando que os números serão revisados para baixo nas próximas semanas;

- “Os múltiplos das empresas já precificam uma recuperação acelerada dos lucros” – Apesar de acima das expectativas, vimos os múltiplos dos principais índices contrair. O S&P500, que entrou na temporada com 19,5x Preço/Lucro, está hoje a 19,2x e o Nasdaq 100, mais pesado em empresas de tecnologia, saiu de 26,4x P/L, quando divulgamos a nossa prévia, para 24,5x. Além disso, as performances das empresas que superaram as estimativas foram, em média, bastante similares às do índice no pregão após a divulgação, mostrando que o mercado já atribuía uma alta probabilidade para o evento. Sem surpresas por aqui.

Nesta semana, como de costume, comentamos os principais resultados:

Para a próxima semana, destacamos as varejistas americanas Home Depot, Walmart e Target, além de importantes empresas de tecnologia chinesas como Meituan, Tencent e JD.com (Top BDR).

2. Dados mistos na inflação americana

Nesta semana foi divulgada a inflação ao consumidor (CPI) referente ao mês de julho nos Estados Unidos. Os dados foram mistos: se por um lado o núcleo da inflação caiu em relação ao mês anterior no acumulado em 12 meses, o índice cheio apresentou a primeira aceleração desde junho de 2022, indo de 3,0% em junho para 3,2% em julho. O número deste mês veio puxado por custos de moradia (que já vinham aumentando, como mencionamos no Top 5 temas Globais da semana passada).

Apesar da alta do preço internacional do petróleo observada no último mês, a gasolina teve uma alta mais leve. Caso uma alta mais expressiva seja observada nos meses seguintes, pode ocorrer um repasse para outros preços da economia, assim como gerar uma contaminação das expectativas de desinflação e política monetária.

Após a divulgação do dado de inflação ao consumidor, o índice S&P 500 teve uma reação inicial positiva, especialmente devido a desaceleração do núcleo do índice, medida importante para a decisão de juros, que combinada aos dados de emprego da semana anterior revelam que a economia americana caminha para um ajuste. No entanto, as taxas das Treasuries, títulos da dívida americana, deram sinais contrários à bolsa e subiram após a divulgação do dado de inflação, em especial após os leilões realizados pelo Tesouro americano. Com isso, o prêmio de risco das ações (equity risk premium), medida da diferença entre o retorno esperado do S&P 500 em relação à taxa da treasury de 10 anos dos EUA, chegou em seu menor patamar em 20 anos, revelando que ações estão significativamente sobrevalorizadas quando comparadas aos bonds.

3. Europa – Novo imposto aos bancos italianos reacende a discussão sobre os déficits fiscais

Na terça-feira, dia 08 de agosto, o governo italiano anunciou um novo imposto sobre os bancos no país. A proposta de uma taxação única de 40% sobre os bancos locais foi justificada pela “acusação” de que as instituições financeiras obtiveram bilhões em lucros extras ao não repassar aos clientes o aumento de mais de 4 pontos percentuais nas taxas de juros por parte do Banco Central Europeu.

O governo italiano, que aprovou o imposto surpresa em uma reunião de gabinete, disse que planejava usar os recursos para apoiar os detentores de hipotecas e reduzir impostos, em um momento em que os juros mais altos colocaram pressão extra sobre as famílias.

A decisão, que analistas disseram poder forçar os bancos a dar coletivamente até 4,9 bilhões de euros ao estado, fez as ações dos bancos despencarem. As ações do maior banco da Itália, Intesa Sanpaolo, caíram 8,7%, enquanto Unicredit fechou com queda de 5,9%.

A ideia de sobretaxar os bancos não é nova. Na Espanha, no ano passado, houve um movimento semelhante que também aumentou a carga tributária para empresas de energia. A nova lei vem apenas algumas semanas após o Intesa Sanpaolo reportar lucros acima das expectativas dos analistas e aumentar suas previsões de lucro para o ano.

No entanto, o governo italiano desde então suavizou sua postura sobre o imposto sobre os bancos. Na própria terça-feira à noite foram divulgados mais detalhes sobre o plano, e ficou esclarecido que o valor pago não poderia ser superior a 0,1% de seus ativos totais. Isso fez com que as ações dos bancos se recuperassem parcialmente, embora ainda tenham fechado a semana no negativo.

O movimento foi defendido pelo Ministério das Finanças italiano como estando em linha com “regras já existentes na Europa sobre margens extras dos bancos” e traz preocupações acerca da sustentabilidade fiscal do país que viu um déficit fiscal de 12,1% do PIB no primeiro trimestre de 2023 após haver reportado 8% em 2022. O governo de Giorgia Meloni tem uma meta de 4,5% e espera-se mais medidas de aumento de carga tributária à frente.

Clique aqui para receber os materiais do Research Internacional por e-mail

4. Redução de restrições para viagens a partir da China

O governo chinês suspendeu as restrições às viagens em grupo para mais países, incluindo Estados Unidos, Japão, Coreia do Sul e Austrália. As medidas vigoravam desde a pandemia e podem beneficiar ainda mais a indústria de turismo e luxo. A China já havia começado a flexibilizar regras para viagens no início do ano, mas uma nova onda de Covid atrasou a volta da mobilidade. Ainda nessa semana, foi anunciado que o número de voos semanais entre China e EUA iria dobrar, passando para 18.

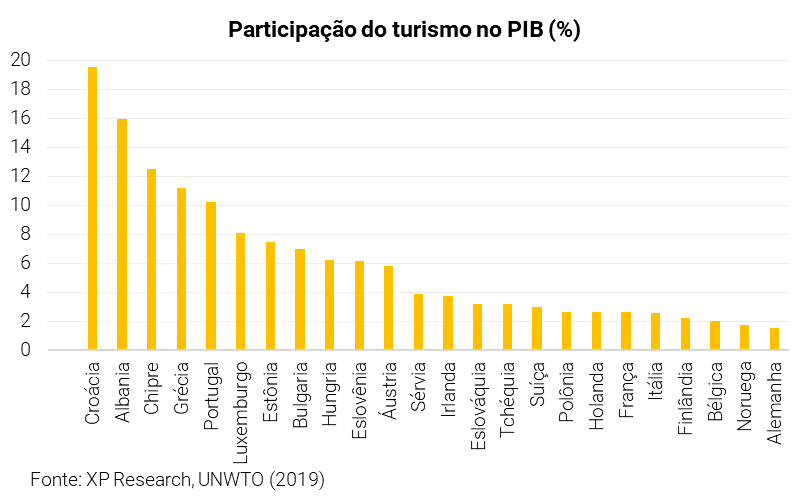

O turismo corresponde a uma grande parcela do PIB de países europeus, e empresas do setor de turismo, lazer e luxo que estão entre as mais relevantes do continente tem parcela significativa de suas vendas atrelada ao consumidor chinês. O aumento do turismo pode propiciar um alívio para as bolsas europeias, que enfrentam o pior trimestre de lucros desde 2020.

A melhora na perspectiva de demanda é particularmente positiva para o setor de luxo, que vinha apostando em um aumento na demanda chinesa desde o início do ano para ajudar a conter a desaceleração das vendas em outras partes do mundo (especialmente nos EUA). Entretanto, a recuperação da China têm sido mais lenta que o previsto, com atividade, emprego e crédito ainda fracos no país.

Nesta semana, o ETF de consumo de luxo (LUX) caiu -0,2%, tendo recuperado parte das perdas no final da semana; as ações de Hermes subiram 0,7%, enquanto o conglomerado LVMH, companhia com maior valor de mercado da Europa, subiu 1,1%.

5. Turbulência no setor imobiliário chinês

A semana foi atribulada nas bolsas chinesas. O ETF FXI, que reflete a performance das principais empresas do país caiu 4,2% na semana, refletindo dados econômicos mais fracos: o crédito e os empréstimos bancários foram mais fracos em julho, o que demonstra a perda de fôlego da economia local, sendo o crédito uma importante medida de apetite dos empresários a produzir e das famílias a consumir.

Além disso, o setor imobiliário voltou a dar sinais ruins: as ações da incorporadora Country Garden caíram sua mínima, de HKD 0,98, acumulando queda de mais de 63% no acumulado do ano devido aos temores de uma nova crise de crédito no setor. A companhia é uma das maiores incorporadoras da China, e no domingo deixou de realizar dois pagamentos de juros em dólares. Com isso, a Moody’s rebaixou a nota de crédito da companhia de B1 para Caa1 com perspectiva negativa (três categorias abaixo da nota inicial) devido ao risco de liquidez no curto prazo e queda na projeção de vendas. Com o risco de uma nova crise no setor, há expectativa de novas intervenções do governo no setor, que tem sido um dos principais focos de estímulos. Country Garden tem um tamanho comparável à Evergrande, companhia que falhou em pagar suas dívidas e desencadeou alta nos spreads de crédito do setor em 2022, se repita.

Mas nem tudo são más notícias na semana: o conglomerado Alibaba Group reportou seus resultados do segundo trimestre de 2023 consideravelmente acima do esperado, surpreendendo em receita e lucro e tendo apresentado forte crescimento no segmento internacional. A companhia está passando por uma reestruturação, que deve em breve resultar no spin off de suas subsidiárias.

Clique aqui para acessar o calendário completo da temporada de resuldados

Se você ainda não tem conta na XP Investimentos, abra a sua!