Com o objetivo de mantê-lo informado sobre o desempenho da indústria de fundos, mensalmente, publicaremos um resumo da performance das diferentes classes de ativos locais e globais. Além de mostrarmos os principais índices que mais impactam determinados tipos de fundos, também sinalizamos dentro do nosso próprio peer, ou conjunto de fundos, qual a rentabilidade do fundo com a melhor performance (Top 1), qual teve a pior performance (Bottom 1), a mediana dos retornos dos fundos do grupo no mês, no ano, em 12 meses e em 36 meses anualizada e não acumulada, além dos retornos nos anos anteriores de 2021, 2020, 2019 e 2018.

Fundos Internacionais

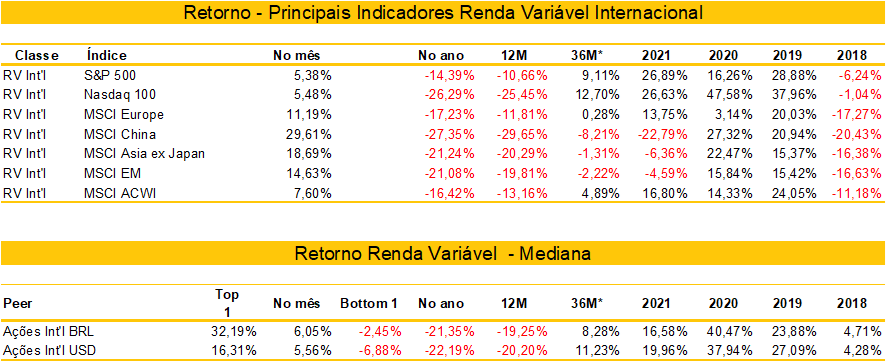

Renda Variável Global

O mês de novembro foi bem positivo para os ativos no exterior, desde os ativos de renda variável, inclusive chineses, até os ativos de melhor qualidade de crédito (investment grade) americanos.

Os mercados globais reagiram com euforia a números mais benignos de inflação nos EUA e a sinalizações, por parte de diretores do Fed, o banco central americano sobre uma possível redução do ritmo de alta dos juros e a possibilidade de estarmos nos aproximando do fim do clico de alta americano. O S&P500 fechou em alta de 5,6%, ditando o tom das bolsas globais.

Pelo mesmo motivo macroeconômico, as ações europeias também avançaram em novembro, fazendo dois meses consecutivos de ganhos pela primeira vez desde agosto de 2021. A inflação da zona do euro caiu de 10,6% no mês anterior para 10% em novembro, já que os custos de energia diminuíram e os preços dos alimentos permaneceram altos. Os dados levantaram esperanças de que o Banco Central Europeu possa ser menos agressivo em sua próxima reunião de taxas em 15 de dezembro. Os dados do PMI composto da zona do euro, que mede a atividade econômica, subiram ligeiramente em novembro, enquanto mostrava que a atividade continuava a se contrair.

O grande destaque do mês foi a China e os fundos específicos dessa tese. O MSCI China subiu quase 30% no mês e o Trend Bolsa Chinesa (32,19%) impulsionados por um relaxamento das restrições relacionadas ao Covid, consequentemente, da expectativa de retomada das atividades no país e pelo suporte governamental e de bancos estatais ao setor imobiliário, que enfrenta dificuldades. Ou seja, no mês, os dois maiores fatores de risco vislumbrados pelo mercado foram mitigados.

Na ponta negativa, o fundo de ações globais Atmosphere Global Total Return II FIC FIM teve retorno de -1,26%. As posições que foram detratoras estavam associadas as empresas de setores vinculados à menor atividade econômica, que reverteram as performances negativas dos últimos três meses, por conta das expectativas de reabertura da economia chinesa e a incorporação pelos agentes de uma menor probabilidade de recessão. A promotoras estavam vinculadas as empresas de substituição energética, como biocombustíveis e produtores de hidrogênio, varejistas de energia, principalmente por conta dos resultados melhores do que o esperado pelo consenso.

Permanecemos bastante cautelosos com a classe de renda variável global, mantendo uma parcela pequena, com exposição ao dólar, apenas nos perfis com maior tolerância ao risco. Na visão do time internacional do Research da XP, em termos de valuation, a bolsa americana ainda segue pouco atrativa frente ao patamar de juro real. O prêmio de risco do mercado acionário segue em torno de 4,4%, ainda abaixo da média histórica em 5,8%. Isto indica que ainda há exageros em termos de precificação e que devemos ver mais ajustes ainda nos próximos meses. Para mais informações acesse o relatório completo.

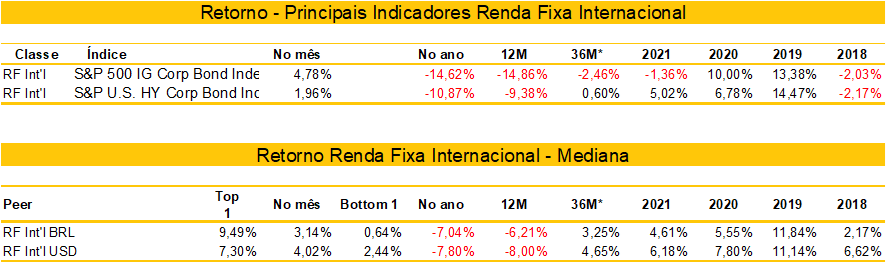

Renda Fixa Global

O ambiente de juros externo passou por uma alteração no mês de novembro, com a precificação de que uma subida de juros não deveria ser mais tão forte quanto o mercado precificava, mas com uma duração mais longa de juros mais altos. Essa mudança na curva de juros, somada ao carrego alto dos ativos de renda fixa em geral, resultou num movimento muito positivo, no mês, para essa classe de ativos.

O mês de novembro foi marcado por boas notícias econômicas, principalmente no número de inflação americano (CPI) que subiu 0.3%, após uma alta de 0.6% em setembro, deixando o valor de alta anual em 7.7%, o menor desde janeiro de 2022.

Esses dados de inflação mais amenos corroboram com expectativa de queda no ritmo de altas para 50bps na próxima reunião, após 4 altas consecutivas de 75bps, resultando na reprecificação da curva de juros americana pelo mercado. O título de 10 anos dos Estados Unidos encerrou o mês negociado a 3,6% ao ano, um fechamento de 0,44%. Esse fechamento e, consequentemente, retorno positivo dos títulos também ocorreu nos ativos de maior grau de risco americano (High Yields).

Enquanto os bancos centrais dos mercados desenvolvidos ainda estão aumentando as taxas, muitos bancos centrais de mercados emergentes estão finalizando os ciclos de aumentos e liderando o combate global contra a inflação. Isso refletiu num maior fechamento dos juros e spreads dos títulos dos mercados emergentes. O destaque no mês foi o fundo Quasar LATAM Bonds BRL (4,59%), focado em américa latina com destaque para os papeis de empresas mexicanas e brasileira.

O fundo PIMCO Global Financials Credit rendeu +4,71% no mês de novembro, devido a teses específicas de títulos de AT1s (um tipo de dívida bancária sem vencimento) e bonds híbridos subordinados. As principais contribuições negativas foram exposição à um emissor Suíço que teve uma performance abaixo do esperado para o mês após o anúncio do seu plano de re-estruturação.

Nenhum fundo do peer apresentou performance negativa no mês. Seguimos com a visão de que os retornos esperados da Renda Fixa Global estão em níveis atrativos. No caso dos retornos dos fundos com hedge, ou seja sem exposição ao dólar, mesmo considerando o menor diferencial de juros Brasil e EUA – parte importante do retorno – os juros altos dos papeis resultam em uma soma dos dois componentes em níveis significativos. É importante notar que ainda há muitas incertezas quando ao comportamento das taxas e spreads de crédito, mas acreditamos que o nível atual já está em um ponto bastante atrativo para carregar a posição pensando em um horizonte de médio prazo.

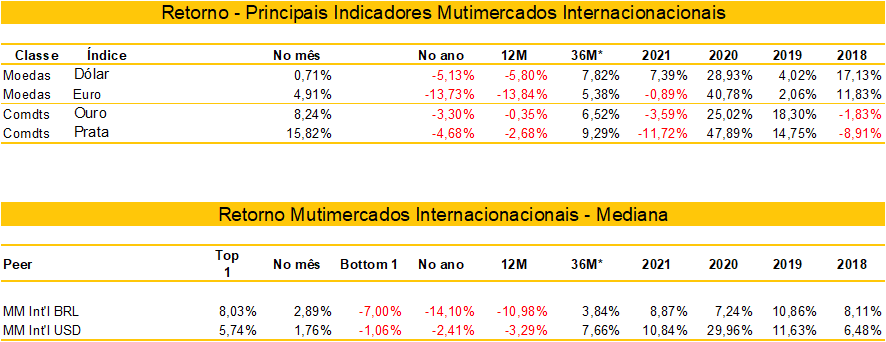

Fundos Multimercados Global

Como consequência do alto desempenho dos ativos em geral nos mercados internacionais, apenas 9% dos fundos que acompanhamos no nosso peer, seja com exposição ou não a dólar tiveram um retorno abaixo de 1% no mês.

No compilado dos fundos, a maioria das classes de ativos contribuiu positivamente para o desempenho, com contribuições de ações listadas, infraestrutura, capital privado listado, oportunidades especiais e crédito dos EUA. Já na parte de contribuições negativas, destaque para o setor imobiliário americano e comprados em commodities como o petróleo.

Na ponta positiva, destaque para o Western Asset Macro Opp Dólar (8,03%). A principal fonte de performance foram as posições aplicadas – esperando uma queda – em taxas de juros, tanto de desenvolvidos quanto de emergentes. Os prêmios de crédito dos ativos grau de investimento e posições em moedas também contribuíram positivamente para a estratégia.

Na ponta negativa, dos distribuídos na XP, o Dahlia Global Allocation (-0,95%) devido a posições compradas em petróleo e ouro e vendidos em um cesta de moedas de países emergentes contra o dólar.

Mantemos uma visão positiva para a classe de ativos, principalmente considerando fundos com estratégias que buscam o alpha do mercado, ou seja não necessariamente apenas capturam retornos em cenários positivos para as classes de ativos. Nessa classe de ativos preferimos os fundos sem exposição cambial, optando por ter a maior parte da alocação do portfólio em dólar concentrada nos fundos de ações globais.

Fundos Locais

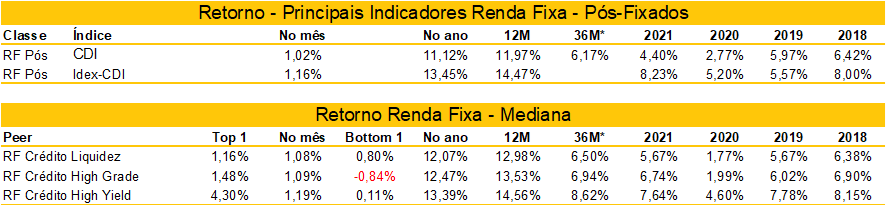

Fundos de Renda Fixa Brasil

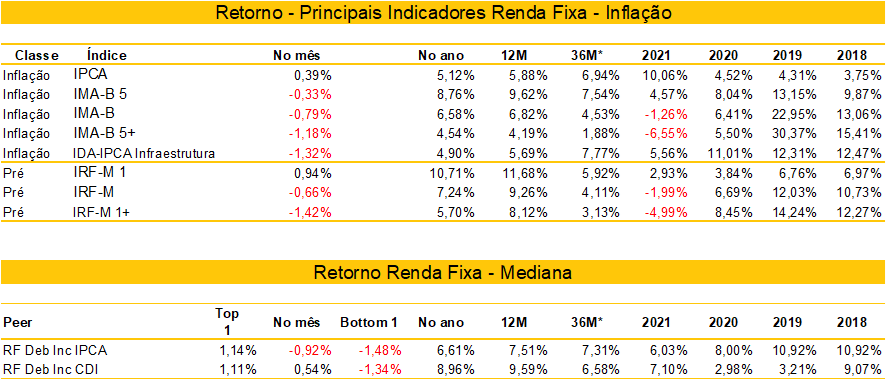

O mês de novembro seguiu positivo para os fundos de Renda Fixa. No cenário local, destaque para os fundos classificados como “high yield”, a amostra com 80 fundos apresentou uma mediana de retorno de 1,19%. Enquanto a amostra com 113 fundos classificados como “high grade” obtiveram um retorno mediano de 1,09%, contra um CDI que variou 1,02%.

Em relação aos spreads de crédito representados pelo Idex-CDI, o movimento de lateralização observado ao longo de 2022 seguiu para o mês de novembro. O índice segue com um carrego médio entre 170-180 bps e para o mês de novembro, o índice obteve um retorno nominal de 1,16% resultado do carrego positivo dos papéis. O volume de emissões do mercado seguiu em queda, muito em linha com o movimento observado no mês de outubro. Gestores acreditam que o volume de emissões e spreads devem seguir no mesmo nível para o mês de dezembro.

Quando olhamos para o histórico da evolução de carrego médio dos fundos, os spreads seguem estáveis em relação aos meses anteriores, a média de mercado medida pelo índice IDEX-DI da gestora JGP fechou o mês em 1,83%.

Na visão dos gestores, o carrego médio elevado somado ao atual patamar de juros segue trazendo atratividade aos Fundos de Renda Fixa. Por outro lado, o movimento de cautela em relação a escolha dos papeis pode ser observado, com gestores pontuando uma seleção mais criteriosa e posicionamento em setores defensivos, muito em linha com as incertezas em relação a atividade econômica no Brasil e manutenção de juros altos.

Para os fundos de inflação, novembro foi mais um mês de aumento marginal nos spreads de crédito em função a menor demanda por esses ativos e do aumento de volatilidade na curva de juros futuros. As curvas de juros real tiveram uma forte abertura no mês impactando negativamente as debêntures de infraestrutura. Além disso, o movimento de deflação segue impactando negativamente no retorno desses ativos. Como resultado, o índice IDA-IPCA Infraestrutura apresentou uma variação de -1,32%, enquanto o IPCA demonstrou uma variação de 0,39%.

Dessa forma, para os fundos classificados de Debêntures Incentivadas atrelados ao IPCA, a variação no mês foi de -0,92%, enquanto os fundos hedgeados atrelados ao CDI apresentaram um retorno de 0,54%. Na visão dos gestores, a cautela segue em relação ao cenário, entretanto, o esperado é que com a volta de um retorno positivo par o IPCA e passado o movimento de marcação a mercado desses papeis, a demanda deve voltar a subir – favorecendo a classe.

Fundos Multimercados Brasil

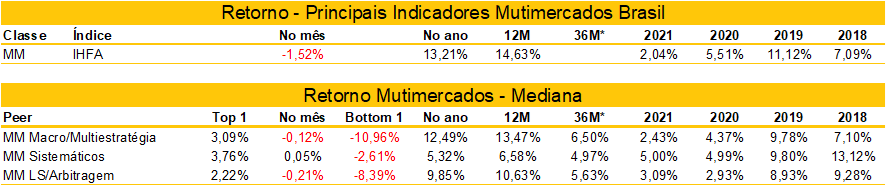

Para o mês de novembro, os Multimercados locais tiveram uma performance negativa, resultado de um aumento na percepção de risco local em detrimento dos receios em relação ao cenário fiscal. O movimento de alta nas bolsas globais também pesou na performance desses fundos. O IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de -1,53% nesse mês de novembro, contra um CDI de 1,02%.

Em relação à performance por estratégia, os fundos sistemáticos se destacaram em relação a resiliência perante as outras estratégias. Com uma variação de 0,05% as principais posições detratoras de performance dos fundos vieram de livros atrelados à commodities, ações e câmbio. Por outro lado, posições tomadas em juros Brasil contribuíram para a performance positiva de determinadas estratégias. Como destaque positivo para classe, o fundo Canvas Vector obteve um retorno de 3,76%, resultado da exposição a ativos internacionais (ações e títulos). Na ponta negativa, o fundo Kadima High Vol obteve uma performance de -1,39%, sendo os maiores detratores de performance os livros de long&short, modelo de alocação sistemática entre classes de ativos e o modelo de tendências de longo prazo voltados ao câmbio.

Os fundos classificados como Macro/Multiestratégia apresentaram uma variação de -0,12%, impactados negativamente pela abertura expressiva de taxa de juros, desvalorização do real e do Ibovespa. A mudança de percepção de risco local somado a boa performance das bolsas globais foi na direção contrária ao posicionamento de parte dos gestores desse nicho, que possuíam um viés positivo para o cenário local e posições vendidas em bolsa global. Como resultado, uma maior dispersão de retornos entre as estratégias da classe.

Como destaque positivo para a classe de Multimercados do tipo Macro/Multiestratégia, o fundo Exploritas Alpha América Latina obteve uma variação de 3,09%, resultado de posições ganhadoras em ações, juros e bonds. Posições compradas em Enel Chile, vendidas em B3 e compradas em implícita (posições que se beneficiam quando o mercado espera um maior nível de inflação) foram alguns destaques de retorno. Já para a ponta negativa, o fundo Vista Multiestrategia Advisory apresentou uma variação de -10,49% resultado de posições compradas em commodities, ações Brasil e moedas. No momento a postura de cautela somada a exposição a petróleo e ações domésticas segue na carteira do fundo.

Já para os fundos multimercados do tipo Long & Short/Arbitragem, o movimento de aversão a risco local teve um peso detrator maior em relação as outras classes. Com uma variação mediana de -0,21%, os destaques setoriais negativos ficaram por conta dos Serviços Financeiros, Agronegócio e Logística, enquanto as maiores contribuições vieram do Varejo, Mineração e Bancos.

O fundo Ibiuna Long Short Advisory se destaca na classe, com um retorno de 2,22% em novembro, o setor de materiais básicos, com posições em empresas mineradoras e siderúrgicas está entre principal destaque positivo. O setor financeiro também foi destaque com posições em empresas de meios de pagamento e seguradoras. Entre os destaques negativos, o fundo Polo Norte I Long Short obteve uma variação de -8,20%, o setor de Construção Civil com a posição comprada em Tenda foi elencado como um dos principais detratores de performance. Outro destaque negativo é o setor de Saúde com a posição comprada em Kora e vendida em outra companhia do setor.

Apesar do movimento de queda em detrimento da performance pouco correlacionada da bolsa brasileira em relação ao cenário global, entendemos que a classe de fundos multimercados segue sendo positiva para a diversificação de carteira.

Fundos de Ações Brasil

No mês de novembro, apesar da forte valorização das ações ligadas a commodities, os receios em relação a política fiscal do novo governo pesaram negativamente na performance do índice Ibovespa, que recuou -3,06% no mês. O resultado está relacionado as ações de setores ligados à atividade doméstica e que possuem sensibilidade a taxa de juros e tiveram um impacto significativo no mês. O índice SMLL que acompanha as ações de menor capitalização na B3 apresentou uma variação de -11,23%.

Em meio a aversão a risco no mercado local, os gestores de ações tanto Long Biased, quanto Long Only tiveram uma mediana de performance negativa para o mês. Os fundos de ações Long Biased apresentaram uma queda de -6,88%, apesar disso, no ano a performance é positiva de 5,78%. Enquanto os fundos de ações classificados como long only tiveram uma performance de -7,44% em novembro, no ano apresentaram um retorno de 2,17%.

Os setores de Varejo, Bancos e Serviços Financeiros foram os maiores detratores no mês, enquanto Mineração e Siderurgia compensaram parte do resultado dos fundos Long Only. Em relação a alocação atual, gestores pontuam cautela e um compasso de “espera”, buscando entender o futuro da PEC da transição bem como os nomes responsáveis pela condução econômica do governo eleito. Gestores também pontuam que do ponto de vista sazonalidade, o mês de dezembro tende a ser positivo para bolsas em geral, e que é importante entender as movimentações de reabertura da China que podem contribuir para a elevação de ações ligadas a commodities.