![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Em março e abril de 2026, a Fitch Ratings realizou sucessivos rebaixamentos de rating sobre a Oncoclínicas do Brasil Serviços Médicos S.A. Em 12 de março de 2026, a agência rebaixou o rating em escala nacional da companhia de ‘CCC-(bra)’ para ‘C(bra)’, refletindo o entendimento de que teve início um processo semelhante à inadimplência, após o anúncio de discussões com credores para uma eventual prorrogação do pagamento do serviço da dívida. Posteriormente, em 7 de abril de 2026, a Fitch rebaixou o rating para ‘RD(bra)’, após a aprovação, pelos credores, da extensão do prazo de pagamento dos juros de parte das debêntures, caracterizando um evento de inadimplência restrita, segundo as definições da agência.

Última ação de Rating – Fitch Abril/26

Em 07 de abril de 2026, a Fitch Ratings rebaixou o Rating Nacional de Longo Prazo da Oncoclínicas e das 9ª e 12ª emissões de debêntures para ‘RD(bra)’ após as Assembleias Gerais de Debenturistas realizadas nos dias 16 e 31 de março de 2026, nas quais os credores aprovaram a postergação do pagamento dos juros desses títulos para 1º de junho de 2026. No entendimento da agência, a postergação do pagamento de uma obrigação financeira após a data originalmente acordada, com o objetivo de evitar a inadimplência, é compatível com a classificação de default restrito.

A assembleia referente à 11ª emissão, convocada para 31 de março de 2026, não atingiu o quórum mínimo de debenturistas. O próximo pagamento de juros dessa emissão está previsto para 10 de abril de 2026. Caso a companhia obtenha anuência dos credores para a postergação desse pagamento na próxima assembleia, convocada para a mesma data, o rating dessa emissão também será rebaixado para ‘RD(bra)’.

A Fitch avalia que a liquidez da Oncoclínicas é insuficiente para honrar o serviço da dívida e que a alavancagem permanece insustentável, restringindo de forma relevante as alternativas de refinanciamento. No período de doze meses encerrado em 30 de setembro de 2025, a alavancagem bruta e líquida era de 8,2 vezes e 7,8 vezes, respectivamente, sem perspectivas de melhora no curto prazo, dada a limitada capacidade de geração de fluxo de caixa. Essas métricas diferem daquelas utilizadas no cálculo dos covenants da companhia.

A geração de caixa segue pressionada, refletindo dificuldades para a retomada do crescimento operacional, necessidades elevadas de capital de giro e despesas financeiras significativas. A Fitch projeta EBITDA pré‑IFRS em torno de BRL 600 milhões em 2025 e BRL 695 milhões em 2026, bem como fluxo de caixa das operações negativo, estimado em cerca de BRL 600 milhões em 2025 e BRL 200 milhões em 2026.

O atraso na divulgação das demonstrações financeiras auditadas de 2025, além do prazo regulatório de 31 de março de 2026, enfraquece a transparência na análise de governança da Oncoclínicas. A Fitch espera que a companhia publique seus resultados nos próximos dias e ainda dentro do período de cura previsto em determinados instrumentos de dívida, o que evitaria a necessidade de novas solicitações de waivers junto aos credores.

Ação de Rating Anterior – Fitch Março/26

Em 12 de março de 2026, a Fitch Ratings rebaixou o Rating Nacional de Longo Prazo da Oncoclínicas do Brasil Serviços Médicos S.A. para ‘C(bra)’, refletindo o entendimento de que teve início um processo semelhante à inadimplência, após a companhia anunciar publicamente que está em discussões com seus credores para uma eventual prorrogação do pagamento de parcelas de principal e juros da dívida (standstill agreement).Caso os termos e condições originais das debêntures sejam alterados e/ou a companhia anuncie formalmente um plano de reestruturação, os ratings serão rebaixados para ‘RD(bra)’, caracterizando um default restrito.

A agência avalia que o risco de reestruturação da dívida é iminente, diante do anúncio feito em Fato Relevante em 9 de março de 2026 sobre o início das negociações com credores para postergar o serviço da dívida com vencimento nos próximos meses, bem como da convocação de assembleias gerais de debenturistas para os dias 24 e 25 de março, com o objetivo de obter waiver prévio dos covenants financeiros referentes à data-base de 31 de dezembro de 2025.

A liquidez da companhia é considerada insuficiente para honrar o serviço da dívida, e a alavancagem encontra-se em níveis insustentáveis, restringindo significativamente as alternativas de refinanciamento. Pelas estimativas da Fitch, a Oncoclínicas deve encerrar 2025 com saldo de caixa inferior a BRL100 milhões, frente a vencimentos de dívida de BRL745 milhões em 2026 e BRL810 milhões em 2027. A alavancagem bruta e líquida, em bases pro forma após a capitalização realizada em novembro de 2025, é estimada em torno de 6,0 vezes, segundo a metodologia da agência, diferindo da métrica utilizada nos covenants da companhia.

A geração de caixa segue pressionada, refletindo a estrutura de capital elevada, dificuldades para retomada do crescimento operacional, necessidades relevantes de capital de giro e despesas financeiras elevadas. Esses fatores devem continuar limitando a geração recorrente de fluxo de caixa operacional positivo. A Fitch projeta EBITDA pré-IFRS em torno de BRL600 milhões em 2025 e fluxo de caixa das operações negativo também em torno de BRL600 milhões no mesmo período.

A Fitch indica que qualquer elevação de rating está condicionada à conclusão do processo de reestruturação da dívida, quando então a classificação será reavaliada com base nas condições acordadas e na nova estrutura de capital resultante.

Análise XP Research: 3T25

Nota: Os resultados de dezembro de 2025 (4T25) serão divulgados no dia 09 de abril de 2026, segundo site Fato Relevante da Oncoclínicas.

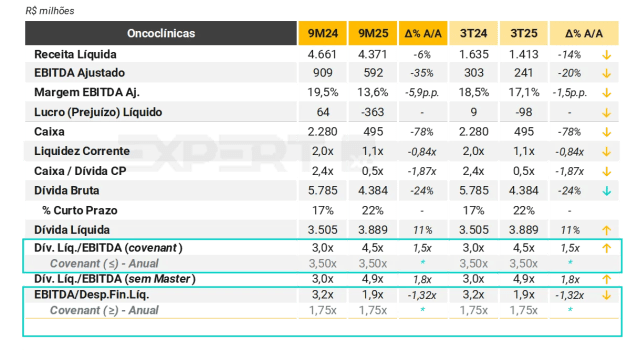

No 3T25, a Oncoclínicas reportou receita líquida de R$ 1,413 bilhão, queda de 13,6% A/A e retração de 3,5% em relação ao 2T25. A redução decorre da estratégia de descontinuação de contratos com fontes pagadoras de baixa conversão de receita em caixa e maior inadimplência, com destaque para a interrupção do atendimento à Unimed FERJ a partir de agosto.

O número de procedimentos totalizou 151,6 mil, queda frente aos trimestres anteriores, enquanto o ticket médio cresceu 3,8% A/A e 5,7% T/T, refletindo repasses de preço e política comercial mais seletiva.

O EBITDA ajustado foi de R$ 241,4 milhões, com margem de 17,1%, representando queda de 20,3% A/A, mas crescimento expressivo de 30,4% em relação ao 2T25, com expansão de 450 bps na margem. A melhora sequencial decorre da expansão da margem bruta (+200 bps), redução de despesas operacionais e exclusão dos efeitos das operações hospitalares. No acumulado do ano, o EBITDA ajustado somou R$ 592,3 milhões (margem de 13,6%). O prejuízo líquido ajustado (ex-PILP e itens não recorrentes) foi de R$ 97,9 milhões, menor que os R$ 136,8 milhões do 2T25, mas ainda negativo.

O capital de giro apresentou melhora relevante: 25 dias no 3T25, redução de 16 dias frente ao 2T25 e de 24 dias A/A, impulsionando a geração de caixa. O fluxo de caixa operacional foi positivo em R$ 246,4 milhões, revertendo o consumo observado no trimestre anterior.

A dívida líquida ajustada (incluindo aquisições a pagar e arrendamentos) atingiu R$ 3,9 bilhões, com alavancagem de 4,5x dívida líquida/EBITDA ajustado. Ao se considerar a dívida líquida Pro forma para o aumento de capital de R$ 1,4 bilhão concluído em novembro (após o fechamento do resultado, portanto), a alavancagem cairia para 3,0x.

A dívida bruta total era de R$ 4,38 bilhões, sendo 22% de curto prazo. A posição de caixa contábil era de R$ 494,9 milhões, inferior ao trimestre anterior, mas reforçada pelo aporte subsequente.

No trimestre, a Companhia realizou desinvestimentos relevantes: assinatura de documentos vinculantes para venda dos hospitais Marcos Morais (RJ) e Uberlândia Medical Center (MG); e, como eventos subsequentes, venda do Hospital Vila da Serra (Nova Lima) em 13/11/2025. Também realizou o cancelamento do projeto de cancer center em São Paulo (01/10/2025) e, em 13/11/2025, o distrato do projeto em Belo Horizonte e renegociação do contrato de Goiânia. Por fim, interrompeu em agosto o contrato com Unimed FERJ, mantendo apenas um escopo limitado com pagamentos antecipados semanais, além da repactuação da confissão de dívida existente.

Os movimentos reforçam o plano “back to core” da Oncoclínicas, visando a focar em oncologia, desalavancagem e melhoria da eficiência operacional. Em nossa visão é necessário, no entanto, que as ações não sejam apenas pontuais e sim, uma mudança de direcionamento sustentável.

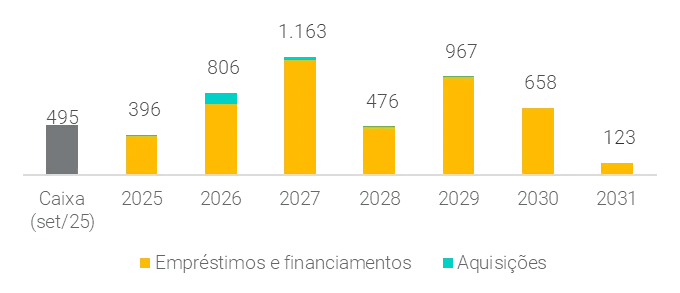

Cronograma de Amortização da Dívida 3T25 (R$ Milhões)

Veja Mais

Fontes

Se você ainda não tem conta na XP Investimentos, abra a sua!