![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Qualquer pessoa que tenha comprado um eletrodoméstico já se deparou com a dúvida: “será que vai durar?”. Obviamente, o consumidor nunca espera que sua geladeira quebre no primeiro ou segundo ano de vida, mas “vai que?”. Para reduzir a preocupação relacionada a essa possibilidade, uma garantia pode ser adquirida.

E se algo parecido existisse para quem investe? Ao investir, a pessoa compra um título – assim como um consumidor compra um produto. E assim como problemas técnicos podem levar um fogão a parar de funcionar, questões financeiras podem levar um banco a quebrar. A boa notícia é que essa garantia existe e tem, inclusive, aumentado a confiança dos investidores e ajudado os bancos a se financiarem.

O “boom” das emissões bancárias

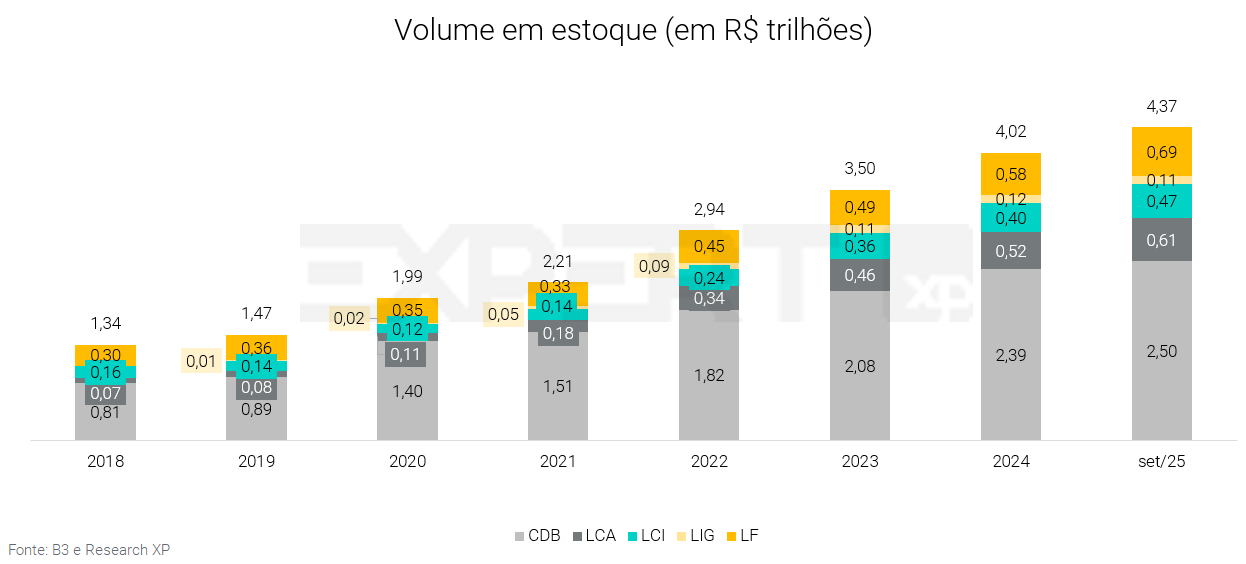

Nos últimos anos, houve um grande aumento na popularidade de investimentos em títulos bancários entre os investidores, como os Certificados de Depósitos Bancários (CDBs). Em nossa visão, esse “boom” pode ser atribuído a alguns fatores.

Primeiro, entre 2018 e 2022, o Brasil passou um período de taxas de juros mais baixas. Com isso, os retornos em investimentos em renda fixa ficaram menores em geral, o que levou à busca por alternativas de investimento com rendimentos maiores, mas que contassem com um bom nível de segurança.

Em 2018, o saldo da poupança era de quase R$ 800 bilhões e hoje é de cerca de R$ 1 trilhão – volumes muito altos ao se considerar o baixo rendimento da caderneta. Ou seja, havia (e ainda há) muitos investimentos para migrarem para alternativas mais atraentes. Nesse contexto, títulos bancários que são garantidos pelo Fundo Garantidor de Créditos, ou FGC, passaram a chamar mais a atenção de investidores.

Outros fatores que contribuíram para esse movimento foram: i) a facilidade de acesso a esses produtos através de plataformas digitais; ii) a variedade de opções disponíveis, com diferentes prazos e taxas de retorno; e iii) o maior acesso à educação financeira.

Com isso, investidores começaram a diversificar suas aplicações, optando por produtos bancários que, além de oferecerem uma camada adicional de segurança via FGC, também podem oferecer rendimentos interessantes. Isso impulsionou a captação de bancos, inclusive aqueles que antes tinham menos acesso a investidores.

Quem é o FGC?

Um dos motivos por trás da maior confiança dos investidores em títulos bancários, o FGC é uma organização privada, mantida pelo sistema financeiro, com gestão independente. Ou seja, não pertence ao governo. Ele existe desde 1995 e age como um ‘seguro’ para quem investe em bancos e outras instituições financeiras.

Funciona assim: se algum desses bancos tiver problemas e não conseguir devolver o valor investido ou depositado por seus clientes, o FGC entra em ação, garantindo ao menos parte desses valores. O FGC também trabalha para manter o sistema financeiro do Brasil estável e evitar crises bancárias de grandes proporções.

Segundo o Banco Central do Brasil (Bacen), essa diretriz de agir como um apoio para manter a estabilidade do Sistema Financeiro Nacional (SFN) e prevenir crises bancárias está de acordo com as melhores práticas internacionais e com o que foi aprendido em outros países, especialmente após a crise financeira de 2008.

Os programas de liquidez e assistência ajudam os bancos a voltar à normalidade ou a encerrar suas operações de maneira organizada. Isso é importante para proteger os interesses de clientes, depositantes, credores, investidores e do governo. Também ajuda a reduzir o risco de que os problemas de um banco afetem outros, contribuindo para a estabilidade do sistema financeiro como um todo.

Quais são as instituições associadas e os produtos cobertos?

Atualmente, há 244 instituições financeiras associadas ao FGC, como os bancos comerciais e de investimento, além da Caixa Econômica Federal e outras instituições que lidam com crédito e investimentos.

O FGC protege não apenas dinheiro em depósitos, mas também outros produtos financeiros, como Certificados de Depósitos Bancários (CDBs), Letras de Crédito Imobiliário (LCIs), Letras de Crédito do Agronegócio (LCAs) e Letras de Câmbio (LCs).

Todo banco e instituição financeira precisa ser associado ao FGC, de acordo com as regras do Bacen, e não podem deixar de ser enquanto tiverem papeis a vencer em sua carteira de produtos. Portanto, o cliente permanece protegido pela garantia na vigência de sua aplicação.

A lista completa de todas as instituições que fazem parte do FGC pode ser conferida no site do Fundo (www.fgc.org.br).

Qual é a garantia?

O valor da garantia do FGC mudou desde a sua criação. Inicialmente, era de R$ 20 mil, mas considerando-se as mudanças de cenário econômico e do sistema financeiro, o limite cresceu ao longo do tempo até atingir a cobertura atual.

Garantia ordinária: O FGC garante hoje até R$ 250 mil para cada pessoa (por CPF ou CNPJ) e por conglomerado financeiro (que são bancos que fazem parte de um mesmo grupo¹). Além disso, existe um limite total de R$ 1 milhão a cada quatro anos. Isso significa que se o investidor tiver dinheiro em diferentes bancos que venham a quebrar dentro desse período, o FGC cobrirá até esse valor máximo de R$ 1 milhão.

(1) Veja aqui a relação de conglomerados financeiros: https://fgc.org.br/associadas/conglomerados-financeiros

A conta conjunta na instituição financeira emissora associada, independentemente da relação existente entre os titulares, terá garantia de R$ 250 mil dividido em partes iguais entre os titulares da conta.

Garantia especial para os Depósitos a Prazo com Garantia Especial (DPGE): envolve regras específicas, incluindo a impossibilidade de resgate antecipado. O limite, nesse caso, é de até R$ 40 milhões por titular, por conglomerado financeiro.

O DPGE é um título de renda fixa representativo de depósito a prazo criado para auxiliar instituições financeiras – bancos comerciais, múltiplos, de desenvolvimento, de investimento, além de sociedades de crédito, financiamento e investimentos e caixas econômicas – de porte pequeno e médio a captar recursos. Assim, confere ao seu detentor um direito de crédito contra o emissor.

Importante: o valor da garantia do FGC inclui também o rendimento das aplicações até a data de decretação de intervenção ou liquidação pelo Bacen (isto é, depois dessa data, não há novos rendimentos de juros sobre o valor depositado). Por isso, não é recomendável investir exatamente o limite máximo da garantia. É melhor deixar um espaço para garantir a proteção também para os rendimentos das aplicações.

O que acontece quando um banco tem problemas?

A economia brasileira e global muda a todo instante, o que influencia a nossa vida de diferentes maneiras. Quando a atividade econômica esfria, pessoas, empresas e bancos são afetados.

No caso de bancos, a principal fonte de problemas financeiros são clientes com dificuldade para pagar seus empréstimos, levando a um aumento na inadimplência. Porém, outros fatores podem levar um banco a quebrar, como: i) má gestão financeira, como falta de controle sobre o perfil de risco dos clientes; ii) fraudes internas; iii) o não cumprimento das regulamentações financeiras, que pode resultar em penalidades severas; dentre outros.

O Banco Central do Brasil possui diferentes regimes para lidar com bancos que enfrentam problemas financeiros. As principais abordagens são:

- Intervenção: é adotada quando se vislumbra alguma possibilidade de recuperação. As atividades são suspensas temporariamente. A intervenção dura até doze meses e, conforme o caso, cessará se houver a retomada da normalidade ou decretação da liquidação extrajudicial ou da falência.

- Liquidação extrajudicial: Se a intervenção não for suficiente para recuperar o banco, o Bacen pode optar pela liquidação (desde que isso não comprometa a estabilidade financeira). Nesse caso, a instituição é encerrada, e seus ativos são vendidos para pagar os credores. Esse processo visa minimizar perdas e proteger os depositantes.

Nos casos de intervenção e liquidação, os depósitos dos clientes que estejam dentro dos limites de garantia (até R$ 250 mil por CPF ou CNPJ, por conglomerado financeiro) estão cobertos pelo FGC. Isso significa que, enquanto o banco estiver sob intervenção ou liquidação, os clientes podem contar com a proteção do FGC.

Importante: o FGC não paga a correção do valor no período entre a decretação da intervenção ou liquidação e o depósito da garantia (que não tem um prazo fixo e determinado para ser liberada).

- Regime de Administração Especial Temporária (RAET): O RAET não afeta as atividades normais da instituição. É adotado quando a instituição, em razão do seu porte ou complexidade operacional, desempenha funções críticas para a economia real ou quando a paralisação abrupta do seu funcionamento possa causar riscos à estabilidade financeira. O RAET será encerrado se houver normalização da atividade ou solução de mercado para a instituição. Não havendo solução de mercado, a União pode assumir o seu controle. Havendo possibilidade de adoção de medidas para preservação das funções críticas e da estabilidade financeira, o RAET poderá ser encerrado pela decretação da liquidação extrajudicial.

Segundo o FGC, quando ocorre fusão/incorporação de instituições associadas, no caso de operações efetuadas previamente ao evento não há alterações nos limites de coberturas do FGC. O valor de R$ 250 mil para a garantia ordinária permanece o mesmo e no evento de intervenção ou liquidação da instituição financeira associada, em que o mesmo investidor ou depositante possua depósitos ou instrumentos financeiros emitidos por ambas as instituições, ele terá direito à garantia nas duas instituições nos seguintes termos:

- Até a data de aprovação da fusão/incorporação pelo Bacen, o cliente terá cobertura do FGC de 250 mil reais para cada instituição de forma apartada. Ou seja, o cliente poderá continuar investindo em ambas as instituições até atingir o montante de 250 mil por instituição e ainda estará 100% coberto pelo FGC.

- Após a data de aprovação do Bacen, se for concretizada, os dois bancos passam a consumir o mesmo limite de FGC para novas aplicações. Ou seja, o estoque investido antes da data de aprovação pelo BC continua com a dupla cobertura do FGC de 250 mil por instituição, mas as novas aplicações seriam cobertas pelo FGC até 250 mil na soma das duas instituições, como um único conglomerado.

Esses mecanismos são essenciais para proteger os depositantes e manter a estabilidade do sistema financeiro, garantindo que os cidadãos possam confiar nas instituições financeiras e evitando crises mais amplas na economia.

Como o FGC atuou até hoje?

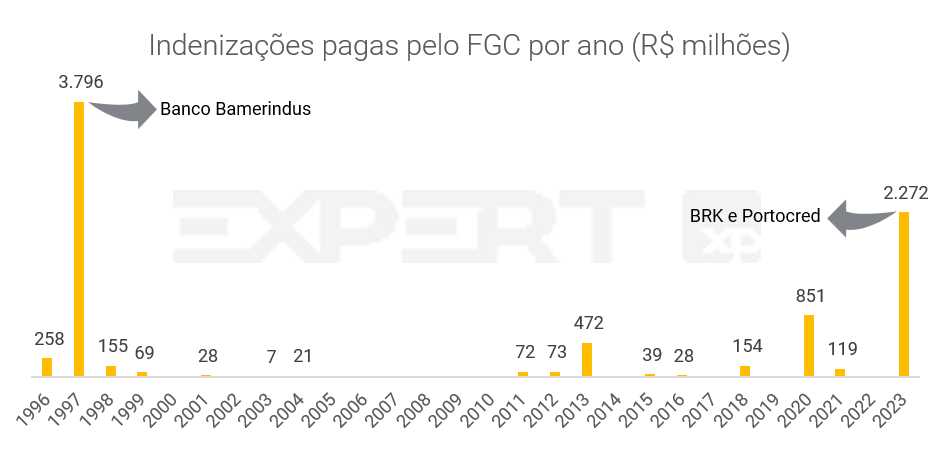

Assim como outros tipos de garantias às quais consumidores têm acesso, clientes de bancos esperam nunca precisar do FGC. No entanto, sua necessidade é uma possibilidade, assim como já foi no passado.

Desde sua criação, em 1995, clientes de 40 instituições precisaram do pagamento das garantias por parte do fundo. É interessante notar que o número de pedidos se tornou mais espaçado ao longo do tempo. Podemos atribuir essa mudança à maior robustez do Sistema Financeiro Nacional (SFN) com o passar dos anos. Hoje, os controles, regulações e mecanismos são, em geral, muito mais robustos do que há 30 anos.

Consulte aqui maiores informações

Os casos mais recentes de instituições financeiras que tiveram a liquidação extrajudicial decretada pelo Bacen foram BRK S.A. e Portocred S.A., ambos em 15 de fevereiro de 2023. Segundo o site do FGC, o total das garantias pago foi de R$ 1,8 bilhão da BRK e de R$ 544 milhões da Portocred.

Se o banco quebrar, qual é o passo a passo?

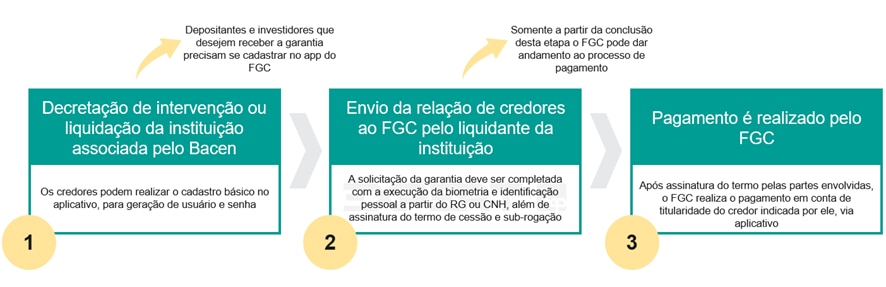

Quando acontece uma intervenção ou liquidação, o FGC informa os depositantes em seu site através de um comunicado e o liquidante (ou seja, o banco) informa através do seu próprio site.

Desde 2020, credores têm à disposição o aplicativo para celular do FGC, que foi criado com o intuito de agilizar o processo de pagamento da garantia. Antes, os credores precisavam ir a uma agência bancária para receber o pagamento. Com o app, a validação do credor e a assinatura dos documentos são feitas de forma eletrônica, o que tornou o processo mais simples e seguro.

Assim, a partir da decretação pelo Bacen, os depositantes e investidores que desejem receber a garantia do FGC devem se cadastrar no app e seguir o passo a passo (diretamente, via procurador ou representante legal). O prazo máximo para solicitar o pagamento da garantia é de cinco anos.

Durante a solicitação de sua garantia no app do FGC, o credor deverá informar os dados de uma conta corrente ou poupança de sua titularidade para recebimento.

A Garantia Ordinária não tem prazo previsto para seu pagamento, pois depende do envio da relação de credores pelo interventor ou liquidante. O FGC, após receber as informações, inicia o pagamento em até dois dias depois da assinatura do termo.

Como o FGC tem dinheiro?

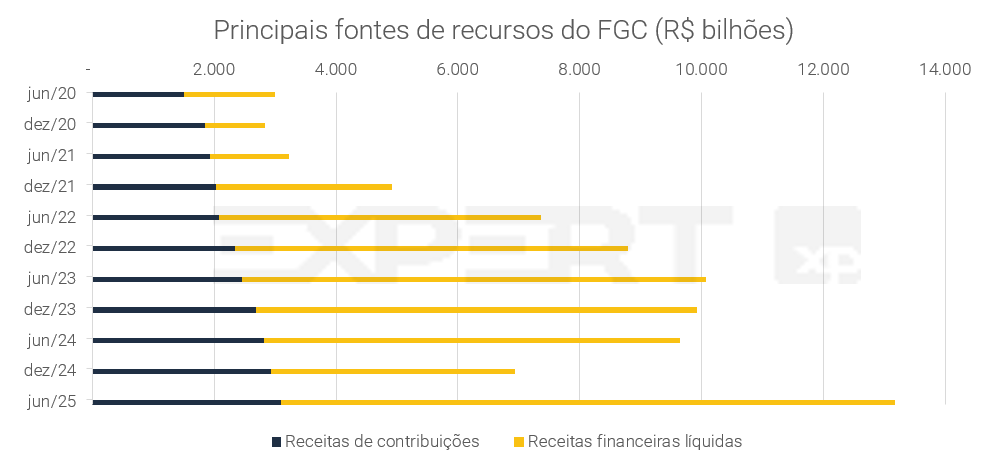

O FGC não visa ao lucro e é mantido pelas próprias instituições financeiras que são associadas a ele através do pagamento de uma taxa. Todo mês, elas pagam uma contribuição obrigatória de 0,01% calculada sobre o total dos depósitos e instrumentos financeiros elegíveis à garantia ordinária. No caso de DPGE, a contribuição é de 0,02% ao mês.

Esse dinheiro é usado para formar um caixa que pode ser utilizado para garantir a devolução dos recursos dos investidores em caso de problemas financeiros dos bancos.

O fundo também conta com outras fontes de recursos, como os rendimentos de aplicações (afinal, o FGC também investe para rentabilizar o caixa que possui – em ativos de baixo risco e alta liquidez), dentre outras. Esses rendimentos (ou receita financeira) podem variar a depender da taxa de juros do período.

O dinheiro do FGC pode acabar?

Quando o FGC paga a garantia a clientes, o dinheiro utilizado não é perdido. Depois que um banco quebra e passa por um processo de liquidação (venda dos ativos), o fundo se torna um ‘credor’ da instituição e pode recuperar parte do dinheiro que pagou aos investidores. Assim, ele minimiza os impactos desse uso de recursos e pode continuar a proteger os investidores em outros casos.

Além disso, de acordo com o estatuto do FGC, se em algum momento o fundo precisar de mais capital para cumprir suas obrigações, ele poderá utilizar as seguintes fontes de receita:

I – contribuições extraordinárias das instituições associadas, conforme estabelecido na lei;

II – antecipação de 12 a 60 contribuições mensais ordinárias pelas instituições associadas (ou seja, as instituições podem ser chamadas a contribuir antecipadamente, cobrindo as necessidades pontuais do fundo);

III – operações de crédito com bancos privados, públicos ou instituições multilaterais;

IV – emissão de títulos de crédito; e

V – outras fontes de recursos, que devem ser propostas pela administração do FGC e autorizadas previamente pelo Bacen.

Por fim, visando garantir sua solidez, o FGC tem como meta manter sua liquidez em um valor equivalente a 2,5% do total dos saldos das contas cobertas pela garantia nas instituições associadas. Esse percentual é chamado de “índice médio” e pode variar entre um mínimo de 2,3% e um máximo de 2,7%.

Para calcular a liquidez do FGC, são considerados os saldos disponíveis em caixa, aplicações financeiras líquidas e títulos públicos federais, descontando o valor da reserva. As aplicações financeiras líquidas são aquelas registradas no ativo circulante do balanço patrimonial e nos balancetes mensais, desde que não estejam vinculadas a operações de assistência.

Quando a liquidez do FGC atinge o índice mínimo estabelecido, o fundo deve criar uma reserva contábil específica, chamada Fundo de Resolução (FR), que será usada exclusivamente para custear operações de assistência ou suporte financeiro.

O FGC é suficiente atualmente?

Todo semestre, o FGC divulga um relatório apresentando seus principais números e mensagens relevantes ao mercado. No último Relatório Semestral, referente aos primeiros seis meses de 2025, foi reportado um patrimônio de R$ 156,4 bilhões, crescimento de 10,6% em relação a dezembro de 2024.

A instituição realiza testes recorrentes de estresse, para avaliar sua capacidade de suportar crises severas. No último período analisado, concluiu que as reservas do FGC continuam robustas. Sua liquidez fechou junho de 2025 em R$ 121,1 bilhões (representando 2,3% em relação ao total de depósitos elegíveis), o que significa que havia esse montante para ser utilizado em caso de necessidade.

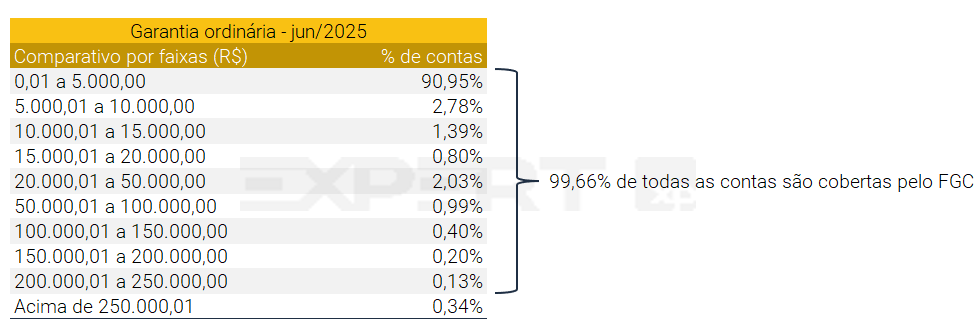

A grande maioria dos indivíduos têm volumes baixos investidos em produtos bancários, que nem se aproximam do limite máximo de cobertura do FGC. Sendo assim, o último relatório publicado pelo fundo mostrava que 99,7% das contas estavam 100% cobertas pelo limite da garantia. (Importante: um mesmo cliente pode ter mais de uma conta, uma vez que ela é contabilizada pelo número do CPF ou CNPJ – que pode ser usado mais de uma vez em instituições diferentes.)

Um dado importante para entender a capacidade do FGC é o total de depósitos elegíveis a receber a garantia. Vale lembrar que não é o total de depósitos e investimentos em produtos bancários que é garantido pelo fundo, uma vez que muitos clientes possuem valores que ultrapassam o limite de R$ 250 mil. Em junho de 2025, R$ 5,2 trilhões eram elegíveis e o fundo tinha R$ 2,0 trilhões de cobertura (ou 38,7% do total).

Frequentemente, dúvidas surgem em relação à cobertura não atingir 100% dos depósitos elegíveis. Porém, faz sentido traçar um paralelo com seguradoras: elas não mantêm em caixa o suficiente para cobrir um cenário hipotético de sinistros de 100% dos veículos cobertos. Seria ineficiente, uma vez que é altamente improvável que tal necessidade aconteça de uma vez só. O mesmo pensamento pode ser aplicado aos bancos: não é realista um cenário em que todos os bancos, incluindo os chamados S1 (que têm porte igual ou maior do que 10% do PIB brasileiro), quebrem ao mesmo tempo.

Para chegar a um cenário muito estressado, mas ainda provável, instituições como seguradoras e o FGC têm times de especialistas que realizam cálculos de riscos. Dessa forma, podem alocar seus recursos de maneira mais eficiente, ainda mantendo um montante mais do que suficiente para cobrir eventos de crédito.

Devo confiar no FGC?

Em conclusão, o FGC representa uma importante ferramenta de proteção para os investidores no Brasil, oferecendo segurança e confiança ao sistema financeiro. O FGC opera com base em normas internacionais e incorpora mecanismos de segurança, além de obedecer a índices de liquidez que garantem a capacidade de atender às obrigações com os depositantes.

Atualmente, o fundo cobre 99,7% de todas as contas cobertas pela garantia, uma vez que a grande maioria dos investidores possui saldos relativamente baixos nas instituições associadas. É importante ressaltar, no entanto, que a cobertura do FGC deve ser vista como um fator adicional na tomada de decisão de investimento, e não como o único critério. Assim, é essencial que os investidores compreendam os riscos associados ao banco ou à instituição financeira antes de realizar seus investimentos, garantindo uma escolha mais informada e segura.

Fontes:

Se você ainda não tem conta na XP Investimentos, abra a sua!