![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Em fevereiro de 2026, a CSN recebeu os seguintes rebaixamentos de rating:

- A Moody’s Global rebaixou o rating da CSN para B2, com perspectiva negativa. A decisão reflete a estrutura de capital altamente alavancada e a necessidade de buscar iniciativas para reduzir os níveis de dívida, o encargo de juros e elevar a geração de fluxo de caixa livre para evitar riscos de refinanciamento.

- A Moody’s Local rebaixou o rating da CSN para AA, com perspectiva Em Revisão. A decisão reflete o aumento dos desafios no processo de refinanciamento, em meio à queima contínua de caixa na siderurgia, à maior aversão ao risco nos mercados e à percepção de lentidão no ajuste da estrutura de capital.

- A Fitch Ratings rebaixou o rating da CSN para B/BBB-(bra), com observação negativa. A decisão reflete a alavancagem bruta e líquida persistentemente elevada da CSN, a continuidade do fluxo de caixa livre negativo e o risco elevado de refinanciamento na holding, no atual ambiente de maior aversão ao risco de crédito.

Rebaixamentos de rating para a CSN

| Agências | Emissor | Rating anterior | Rating atual |

|---|---|---|---|

| Moody’s Ratings | CSN’s Corporate Family Rating (CFR), CSN Resources S.A.’s Backed Senior Unsecured Notes e Backed Senior Unsecured Notes of CSN Inova Ventures. | B2 / Obs. Neg. (Global) AA+.bra / Obs. Estável (Local) | Ba3 / Obs. Neg. (Global) AA.bra / Em revisão (Local) |

| Fitch Ratings | CSN e Notas Sêniores emitidas pela CSN Resources S.A. e CSN Inova Ventures. | BB- / Obs. Neg. (Global) AA-(bra) / Obs. Neg. (Local) | B / Obs. Neg. (Global) BBB-(bra) / Obs. Neg. (Local) |

Visão da Moody’s Global

A decisão da Moody’s Global de rebaixar o rating da CSN de Ba3 para B2 refletiu a estrutura de capital altamente alavancada e a necessidade de buscar iniciativas para reduzir os níveis de dívida, o encargo de juros e elevar a geração de fluxo de caixa livre para evitar riscos de refinanciamento.

Em 15 de janeiro de 2026, a Companhia anunciou planos de vender uma participação minoritária em seus ativos de infraestrutura e uma participação majoritária em seus ativos de cimento, visando levantar entre R$ 15 bilhões e R$ 18 bilhões. A Companhia comunicou que pretende usar os recursos para reduzir a dívida total no nível da holding, o que melhorará a alavancagem, reduzirá o custo da dívida, aliviará os riscos de liquidez relacionados aos próximos vencimentos e aprimorará a alocação de capital dentro do grupo, equilibrando a dívida entre a holding e as subsidiárias. No entanto, até a execução do plano, os indicadores de crédito permanecerão fracos e os riscos de liquidez seguirão elevados, sobretudo em períodos de maior volatilidade e aversão ao risco.

Apesar da melhora recente do EBITDA ajustado nos últimos 12 meses encerrados em setembro de 2025, em relação ao ano anterior, e da redução da alavancagem de 6,7x para 5,5x no mesmo período, a expectativa da Moody’s é de que a alavancagem permaneça entre 5,0x e 6,0x pelos próximos 12 a 18 meses, com base nos preços mais baixos do aço e do minério de ferro. A alavancagem poderia migrar para o intervalo entre 4,0x e 5,0x ao longo do tempo, considerando um cenário de preços entre US$ 80 e US$ 100 por tonelada para o minério de ferro (61% Fe) e margens normalizadas no aço.

A agência também sinalizou que, a menos que a CSN consiga acelerar seu processo de desalavancagem por meio da venda de ativos, redução de CAPEX ou diminuição proativa da dívida, as métricas de crédito e a geração de fluxo de caixa livre continuarão mais compatíveis com uma classificação inferior.

Por fim, a Moody’s destacou que a liquidez da CSN é considerada adequada, mas que o consumo de caixa e as necessidades futuras de refinanciamento podem criar riscos no médio prazo. A perspectiva negativa reflete a expectativa de que as métricas de crédito permanecerão fracas até que a empresa avance de forma concreta com as iniciativas de desalavancagem.

Direcionadores potenciais de upgrade e downgrade

A Moody’s indica que uma elevação de rating poderia ocorrer caso a CSN apresente melhora consistente dos seus indicadores de crédito, com alavancagem abaixo de 5 vezes, cobertura de juros superior a 1x e liquidez adequada.

Por outro lado, o rating poderá ser novamente rebaixado se houver aumento dos riscos de liquidez, ou caso a alavancagem permaneça acima de 6 vezes e a cobertura de juros abaixo de 1x, sem sinais de melhoria.

Visão da Moody’s Local

A decisão da Moody’s Local Brasil de rebaixar o rating corporativo da CSN para de AA+.br para AA.br refletiu o aumento dos desafios no processo de refinanciamento, em meio à queima contínua de caixa na siderurgia, à maior aversão ao risco nos mercados e à percepção de lentidão no ajuste da estrutura de capital.

Apesar do robusto perfil de negócios, com escala relevante, integração operacional e posições fortes em aço, mineração e cimento, a alavancagem bruta ajustada permanece elevada, limitando a flexibilidade financeira e pressionando o perfil de crédito.

A Moody’s Local destacou que o ciclo atual adiciona complexidade ao histórico desafio de rolagem de dívida, dada a combinação de volatilidade de mercado, necessidade de investimentos elevados e competição com importações. A companhia anunciou iniciativas de desinvestimento, incluindo a venda de participação na MRS e o plano estruturado para alienação de ativos de infraestrutura e cimento, com potencial de captação entre R$ 15 bilhões e R$ 18 bilhões, porém a execução segue lenta, e as potenciais vendas não foram incorporadas nas projeções da agência.

Apesar da melhora recente nos resultados de mineração e de redução de custos na siderurgia, a geração de caixa segue pressionada. Nos 12 meses encerrados em setembro de 2025, a alavancagem bruta ajustada atingiu 4,8x, ainda incompatível com o nível de rating anterior.

A liquidez consolidada é considerada confortável, mas depende da CMIN, cujo caixa não está totalmente disponível à holding. Considerando o caixa disponível à holding pro forma, os vencimentos relevantes entre 2026 e 2028 e a volatilidade dos mercados, o risco de refinanciamento permanece elevado. A dívida bruta ajustada somava R$ 53,8 bilhões no período.

Direcionadores potenciais de upgrade e downgrade

Uma elevação é improvável dada a revisão para rebaixamento. A confirmação poderá ocorrer com trajetória de melhora operacional e de geração de caixa, alavancagem bruta ajustada abaixo de 4,0x, demonstração de prudência na alocação de capital e redução do risco de refinanciamento.

O rating poderá ser rebaixado em caso de deterioração do perfil de crédito, piora operacional ou enfraquecimento de liquidez. A frustração no processo de venda de participações pode exercer pressão adicional. Quantitativamente, alavancagem bruta ajustada acima de 5,0x poderá levar a novo rebaixamento.

Visão da Fitch Ratings (Global e Local)

A Fitch Ratings rebaixou o rating da CSN de BB-/AA-(bra) para B/BBB-(bra), mantendo observação negativa.A decisão da Fitch refletiu a alavancagem bruta e líquida persistentemente elevada da CSN, a continuidade do fluxo de caixa livre negativo e o risco elevado de refinanciamento na holding, no atual ambiente de maior aversão ao risco de crédito.

A Observação Negativa, por sua vez, reflete os desafios para a execução da estratégia de desalavancagem por meio de vendas de ativos e a incerteza quanto à capacidade da companhia de acessar financiamento competitivo no prazo adequado.

O risco de refinanciamento permanece como principal ponto de estresse, diante das elevadas necessidades de rolagem de dívida nos próximos anos e do aumento da percepção de risco para empresas brasileiras no mercado internacional. A Fitch aponta que a companhia negocia atualmente um empréstimo com garantia para aliviar parte dos vencimentos de 2026 (estrutura de dívida que também se alinha à categoria ‘B’). Ainda assim, destaca que, sem avanços concretos na venda de ativos ao longo do ano, os riscos de refinanciamento permanecem elevados para 2027.

A agência destacou que o cenário-base atual não considera entradas de caixa com venda de ativos, embora reconheça que, se concluídas de forma oportuna e a preços adequados, essas operações poderiam reduzir a alavancagem de maneira relevante. A Fitch projeta que a alavancagem bruta e líquida permaneça elevada nos próximos anos, ainda que em trajetória marginalmente descendente e a geração recorrente de FCF negativo deve persistir pelo menos pelos próximos três anos.

“A Fitch espera que a alavancagem bruta e líquida/EBITDA caia para 6,1 vezes e 4,6 vezes, respectivamente, em 2025 e 5,7 vezes e 4, vezes, respectivamente, em 2026, ante 6,7 vezes e 4,2 vezes, respectivamente, em 2024.”

Por fim, a Fitch reforçou que avalia a CSN em base consolidada e que os incentivos estratégicos entre as subsidiárias permanecem elevados, dada a integração operacional e a importância do minério de ferro e da energia para a competitividade do negócio de aço.

Direcionadores potenciais de upgrade e downgrade

A Fitch indica que ações negativas de rating podem ocorrer caso a companhia não consiga vender ativos e direcionar os recursos para pagamento de dívida, em cenários de enfraquecimento da liquidez e do acesso a financiamento, falta de progresso na redução da dívida bruta, ou se os índices de alavancagem bruta e líquida ajustadas permanecerem consistentemente acima de 6,0 vezes e 5,0 vezes, respectivamente. Pressões adicionais de acionistas pelo pagamento de dividendos também poderiam resultar em rebaixamento.

Por outro lado, a Fitch afirma que uma ação positiva de rating não será considerada até que haja maior clareza sobre a capacidade da CSN de executar sua estratégia de desalavancagem por meio da venda de ativos.

Análise XP Research 3T25

Nota: Os resultados de dezembro de 2025 (4T25) serão divulgados no dia 11 de março de 2026, segundo site de RI da CSN

(Com contribuição de XP Equity Research)

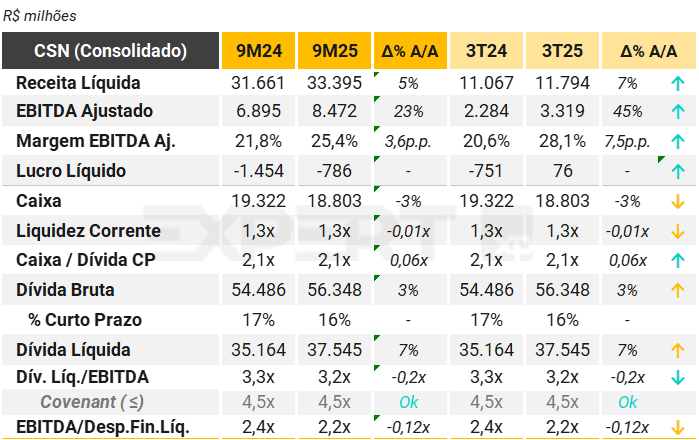

A CSN reportou resultados sequencialmente melhores no 3T25, apoiado por: (i) fortes resultados das operações de mineração; (ii) melhoria do desempenho da divisão de Cimento; (iii) um sólido desempenho da divisão de Logística; e (iv) um desempenho mais fraco na divisão de Aço.

Destaques financeiros: EBITDA ajustado de R$ 3.319 milhões +26% T/T, +45% A/A. Os investimentos totalizaram R$1,4 bilhão no 3T25, refletindo os efeitos sazonais e a construção da infraestrutura da planta Itabirito P15, além de investimentos relacionados à modernização das operações do alto-forno UPV. O fluxo de caixa livre ficou negativo em R$ 815 milhões, impulsionado por maiores despesas financeiras, maiores investimentos e consumo de capital de giro.

Pontos positivos: (i) forte desempenho da divisão de Mineração (EBITDA +57% T/T), impulsionado pela melhoria dos embarques de minério de ferro (+4% A/A), preços realizados mais altos do minério de ferro (+27% T/T) em meio a um desempenho de custos controlado (C1/t +1% T/T), (ii) melhoria dos resultados na divisão de Cimento (EBITDA +32% T/T, margens de 29%), refletindo maiores volumes de vendas (+5% T/T) e um melhor desempenho de preços; enquanto (iii) o desempenho de Logística melhorou no trimestre (EBITDA +6% T/T).

Pontos Negativos: (i) desempenho mais fraco do EBITDA trimestral da divisão de Aço, com margens em queda em 8,1% no 3T25 (-3 p.p. T/T e -26% T/T), impulsionado pela melhoria dos volumes de vendas (+4% T/T), menores custos de placas (-6% T/T), embora compensado por um ambiente de preços mais fraco (-6% T/T).

Por fim, a dívida líquida atingiu R$ 37,5 bilhões (+7% A/A), com dívida líquida/EBITDA de 3,2x praticamente em linha com o 2T25, e permanece como uma das principais preocupações dos investidores sobre a tese de investimento da CSN. A alavancagem permaneceu em conformidade com o covenant de até 4,5x. Em relação ao perfil de endividamento, embora na visão consolidada conste apenas 16% do total da dívida no curto prazo, a visão ex-Mineração mostra um cronograma de vencimentos mais apertado. Como mitigante, a maior parte dos valores a vencer nos próximos 3 anos está concentrada em dívidas bilaterais com bancos, o que tende a facilitar as negociações de alongamento da Holding.

Comentário de Equity Research: “Embora a CSN tenha reportado um desempenho melhor do que o esperado no 3T25, reiteramos nossa perspectiva estrutural cautelosa sobre os preços do minério de ferro (dado o ambiente de demanda pouco inspirador na China), com a alta alavancagem da CSN implicando uma margem de segurança limitada em meio às elevadas taxas de juros do Brasil. Além disso, embora a Companhia possa se beneficiar de possíveis medidas antidumping de aço, continuamos preocupados com o risco de uma potencial deterioração adicional no mercado siderúrgico sob altas taxas de juros prolongadas”.

Fontes

Veja Mais

Se você ainda não tem conta na XP Investimentos, abra a sua!