![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Em 1º de abril de 2026, a S&P Global Ratings rebaixou os ratings da Aegea para ‘B+’ (global) e ‘brAA-’ (nacional), ambos em CreditWatch negativo, após a companhia adiar a divulgação das demonstrações financeiras de 2025 devido à necessidade de revisão de práticas contábeis.

Em 2 de abril de 2026, a Fitch também rebaixou os ratings para ‘BB-’ e ‘A+(bra)’ e colocou todos os ratings da Aegea e de suas subsidiárias em Observação Negativa, citando preocupações de governança e transparência após o não cumprimento do prazo de publicação das demonstrações anuais.

Atualizaremos essa página conforme novas informações forem divulgadas.

Rebaixamentos de rating da Aegea

| Agência e data de publicação | Emissor | Rating anterior | Rating atual |

|---|---|---|---|

| S&P Global Ratings (Global) 01/04/2026 | Aegea Saneamento e Participações S.A. e Aegea Finance S.a.r.l. | BB- / Negativa | B+ / CreditWatch Neg. |

| S&P Nacional Ratings (Local) 01/04/2026 | Aegea Saneamento e Participações S.A. e subsidiárias com garantia da controladora. | brAA+ / Negativa | brAA- / CreditWatch Neg. |

| Fitch Ratings (Global) 02/04/2026 | Aegea Saneamento e Participações S.A. e Aegea Finance S.a.r.l | BB/Estável | BB- / Obs. Neg. |

| Fitch Ratings (Local) 02/04/2026 | Aegea Saneamento e Participações S.A. | AA(bra)/Estável | A+(bra) / Obs. Neg. |

Fato Relevante

Em 30 de março de 2026, a Aegea Saneamento e Participações S.A. informou que, em caráter excepcional, irá adiar a divulgação de suas demonstrações financeiras referentes ao exercício social encerrado em 31 de dezembro de 2025.

A Companhia divulgou que a decisão decorre de aprofundamentos realizados durante os trabalhos de elaboração e auditoria, que levaram a ajustes de práticas contábeis e à reavaliação de estimativas, majoritariamente relacionadas à gestão da carteira de clientes, com impactos no exercício de 2025 e em períodos anteriores, o que também resultará na reapresentação das demonstrações financeiras de 2024.

A Companhia esclareceu que os ajustes possuem natureza meramente contábil, não afetam a geração de caixa operacional, a posição de liquidez, nem implicam descumprimento de covenants financeiros, e reiterou seu compromisso com a transparência e a adequada divulgação de informações ao mercado.

A Aegea possui covenant de dívida líquida / EBITDA de até 4,0x com base nos demonstrativos societários (ex-Águas do Rio e dívida Parsan). No 3T25 (último dado disponível), a alavancagem reportada era de 2,7x.

Em novo fato relevante no dia 02 de abril de 2026, a Companhia informou 08 de abril de 2026 como a nova data de publicação das DFs.

Caso a Companhia não publique suas demonstrações financeiras dentro do período de cura de sete dias úteis previsto nos covenants afirmativos da 7ª e 9ª debêntures, que totalizam R$1,1 bilhão, isso pode acionar cláusulas de vencimento antecipado da dívida.

Visão da S&P Ratings

Em 1º de abril de 2026, a S&P Global Ratings rebaixou os ratings de crédito de emissor e de emissão da Aegea Saneamento e Participações S.A. (“Aegea” ou “Companhia”) de ‘BB-’ para ‘B+’, colocando-os em CreditWatch negativo. Na mesma data, a S&P National Ratings também rebaixou os ratings nacionais de emissor e de emissões da Aegea, bem como de suas subsidiárias com garantia da controladora, de ‘brAA+’ para ‘brAA-’, igualmente com CreditWatch negativo. A ação decorreu do anúncio de que a companhia irá adiar a divulgação de suas demonstrações financeiras de 2025, após a revisão de determinadas práticas e estimativas contábeis relacionadas ao seu portfólio de clientes, o que levará à reapresentação das demonstrações financeiras de 2024.

O CreditWatch negativo indica a possibilidade de um rebaixamento de múltiplos níveis caso a companhia não publique suas demonstrações financeiras dentro do período de cura de sete dias úteis e isso resulte na aceleração da dívida. A S&P também poderá rebaixar os ratings se as revisões contábeis levarem a uma deterioração das principais métricas de crédito além do atualmente esperado.

Ainda que a Companhia tenha afirmado que os ajustes são de natureza meramente contábil, sem efeito caixa, a agência destacou que o grupo é estruturalmente complexo e as reapresentações aumentam a incerteza em torno das métricas de crédito já pressionadas da Companhia.

Além das incertezas relacionadas às informações financeiras da Aegea, o rebaixamento também reflete o potencial impacto das reapresentações sobre suas métricas de crédito. A agência destaca que a Companhia já opera com uma estrutura de grupo complexa e que são necessários ajustes analíticos para consolidar fluxo de caixa e dívida das principais subsidiárias operacionais.

Em setembro de 2025, a alavancagem medida por dívida/EBITDA apurado pela agência era de 4,3x e o fluxo de caixa operacional/dívida era de 14%, deixando espaço limitado para deteriorações adicionais, dependendo do resultado das reapresentações ou de um ponto de partida de alavancagem mais elevado em 2025 que provoque um período prolongado acima dos níveis esperados.

O evento sucede uma reapresentação anterior: a Companhia já havia reapresentado suas demonstrações financeiras de 2022 a 2024 em setembro de 2025, após uma reavaliação do tratamento contábil aplicado a lucros não realizados em transações com partes relacionadas, especialmente em atividades de construção sob contratos de concessão de saneamento.

Na visão da S&P, múltiplas reapresentações podem levantar preocupações quanto à confiabilidade e consistência das informações financeiras da companhia, o que é relevante do ponto de vista de crédito diante de sua estrutura corporativa e financeira já complexa, com múltiplas holdings, dívidas não consolidadas em subsidiárias relevantes e crescimento agressivo contínuo. Como resultado, esses desenvolvimentos pesam negativamente na avaliação da agência sobre gestão e governança, no que se refere à transparência, práticas de reporte e cultura de gestão de riscos.

Visão da Fitch Ratings

Em 2 de abril de 2026, a Fitch Ratings rebaixou o rating global da Aegea Saneamento e Participações S.A. para ‘BB-’, ante ‘BB’. Na mesma data, a agência também reduziu o rating nacional de longo prazo da companhia e de suas debêntures para ‘A+(bra)’, de ‘AA(bra)’. A Fitch colocou todos os ratings da Aegea e de suas subsidiárias em Observação Negativa, indicando a possibilidade de novos rebaixamentos.

O rebaixamento reflete a reavaliação da Fitch sobre a gestão e a governança da Aegea, após a companhia não ter publicado suas demonstrações financeiras anuais até o prazo‑limite de 31 de março. Segundo a agência, o atraso é interpretado como evidência de deterioração da qualidade e da transparência das informações financeiras, o que impacta negativamente o crédito da companhia sob a ótica de governança.

A agência espera que as demonstrações financeiras sejam publicadas nos próximos dias, dentro do período de cura previsto em determinadas escrituras de dívida, o que evitaria a necessidade de solicitações adicionais de waivers. Caso contrário, os ratings poderão ser novamente revistos, com implicações negativas.

A colocação dos ratings em Observação Negativa reflete a possibilidade de novas ações negativas caso a companhia não publique suas demonstrações financeiras dentro do período de cura, bem como a incerteza quanto aos efeitos do atraso sobre o acesso da Aegea a financiamento e sua flexibilidade financeira, fatores considerados relevantes para o perfil de crédito, dado que a empresa depende de acesso a capital com precificação competitiva para sustentar o crescimento e a competitividade.

A inclusão das subsidiárias da Aegea em Observação Negativa reflete a ação de rating na controladora. A Fitch informou que irá reavaliar, nas próximas semanas, os vínculos entre a controladora e suas subsidiárias, o que poderá resultar em rebaixamentos adicionais nos ratings dessas entidades.

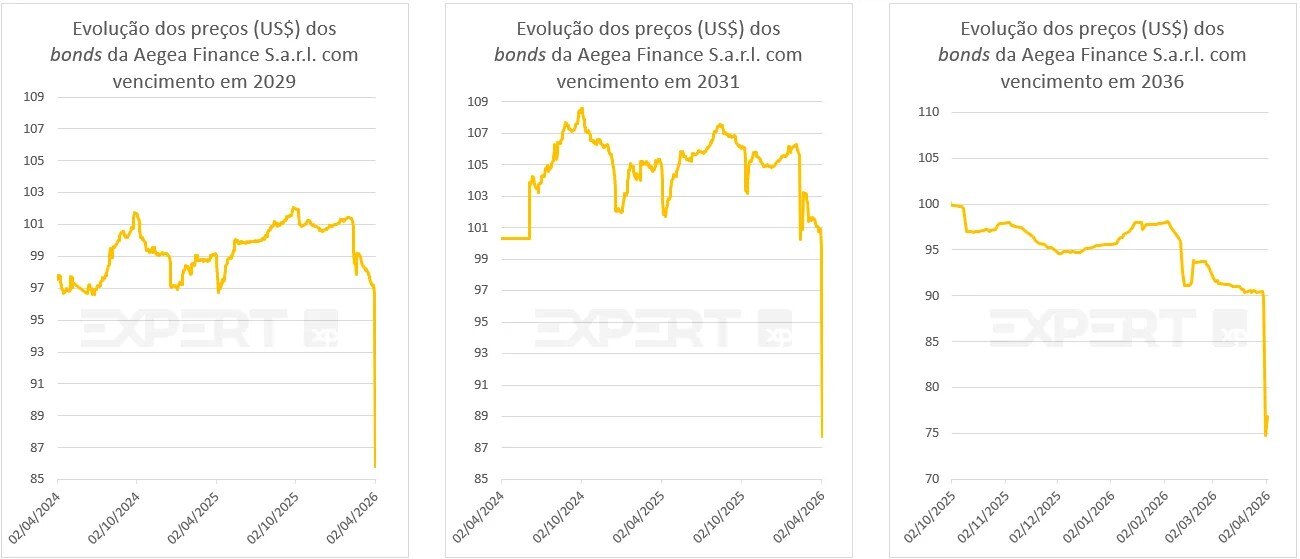

Como os bonds reagiram?

No dia 1º de abril de 2026, os bonds da Aegea apresentaram forte volatilidade, com quedas de preços da ordem de 10 a 20 pontos, a depender do vencimento. Entendemos que esse movimento reflete uma postura mais cautelosa dos investidores, diante do adiamento da divulgação das demonstrações financeiras e do rebaixamento do rating pela S&P, fatores que aumentam a percepção de risco no curto prazo.

De forma mais ampla, o episódio reforça nossa leitura de que, no atual ambiente de crédito mais desafiador, o mercado tem reagido de maneira mais rápida e com maior intensidade a eventos que elevam incertezas sobre governança, transparência ou qualidade de crédito.

Análise XP Research: 3T25 – Última informação disponível

A divulgação dos resultados do 4T25 está prevista para 08 de abril de 2026.

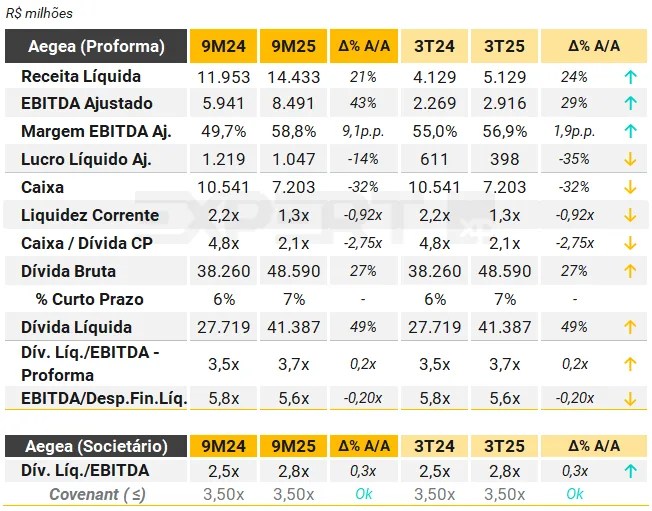

No 3T25, a Aegea manteve sua trajetória de crescimento, com destaque para o aumento de 24,2% na receita líquida proforma em relação ao 3T24, totalizando R$ 5,1 bilhões. Esse desempenho foi impulsionado pelos reajustes tarifários, pelo crescimento do volume faturado (+6,7%) e pelo aumento das receitas de contraprestação das PPPs, especialmente da Ambiental Ceará e Ambiental Paraná 2.

O EBITDA proforma do trimestre atingiu R$ 2,9 bilhões, representando um crescimento de 28,5% A/A, reflexo do maior volume faturado e das medidas de eficiência operacional implementadas nas concessões. Excluindo o efeito não recorrente do crédito de PIS/COFINS registrado no 1T25, o EBITDA ajustado acumulado no ano cresceu 33,0%. Ao final de set/25, a alavancagem proforma, medida pela relação Dívida Líquida/EBITDA dos últimos 12 meses, foi de 3,7x, acima dos 3,5x registrados em set/24, mas estável em relação ao 2T25.

Essa elevação decorre principalmente do maior volume de Capex e do pagamento da última parcela da outorga da Águas do Rio, no valor de R$ 3,8 bilhões. Os investimentos proforma totalizaram R$ 2,7 bilhões no trimestre, sendo R$ 1,7 bilhão em Capex R$ 1,0 bilhão em outorgas, com destaque para os projetos de ampliação da cobertura de esgoto e o início de novas operações. No acumulado dos últimos 12 meses, os investimentos somaram R$ 11,7 bilhões, sendo R$ 6,3 bilhões em infraestrutura e R$ 5,3 bilhões em outorgas. O caixa proforma encerrou o trimestre em R$ 7,2 bilhões, suficiente para cobrir as amortizações até parte de 2027. No caso da alavancagem para efeitos de covenants, o índice apurado foi de 2,9x no 3T25, enquadrado no limite de 3,5x.

Após o fechamento do 3T25, houve ainda a conclusão de operações relevantes de captação de recursos, incluindo: i) emissão de US$ 750 milhões em Blue Bonds no mercado internacional, com prazo de 10 anos, representando a maior emissão corporativa desse tipo já realizada globalmente; ii) emissão de debêntures no mercado local no valor de R$ 2,3 bilhões, com prazo de 7 anos. Do total captado, R$ 3,6 bilhões foram destinados ao liability management, alongando o prazo médio da dívida de 7,2 para 7,5 anos; iii) aprovação de captação de R$ 2 bilhões em linhas de longo prazo pela Corsan junto ao BNDES, sendo R$ 1,8 bilhão com vencimento em 20 anos e R$ 200 milhões com vencimento em 9 anos.

Por fim, em 5 de novembro, a Aegea anunciou a aquisição da Ciclus Rio por R$ 1,9 bilhão. A empresa, que pertencia ao Grupo Simpar, atua na gestão e manejo de resíduos sólidos no estado do RJ, incluindo transbordo, transporte, disposição final e geração e venda de biogás. Essa transação reforça a estratégia de integração de serviços e amplia a atuação da companhia para além de água e esgoto.

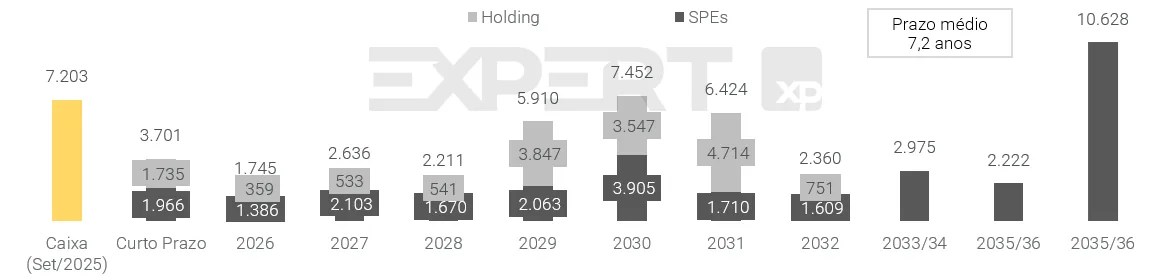

Cronograma de Amortização da Dívida 3T25 (R$ Milhões)

Veja Mais

Fontes

Fitch Ratings – Global e Nacional

Se você ainda não tem conta na XP Investimentos, abra a sua!