![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

A curva futura de juros encerrou mais uma semana em queda em todos os vértices, reduzindo a inclinação, com os agentes financeiros em busca de ativos mais seguros. A semana foi marcada por temores relacionados à saúde do sistema financeiro global, com a esteira de eventos de fragilidades financeiras iniciada pelo Sillicon Valley Bank (SVB), seguida por Signature Bank, Credit Suisse e First Republic Bank.

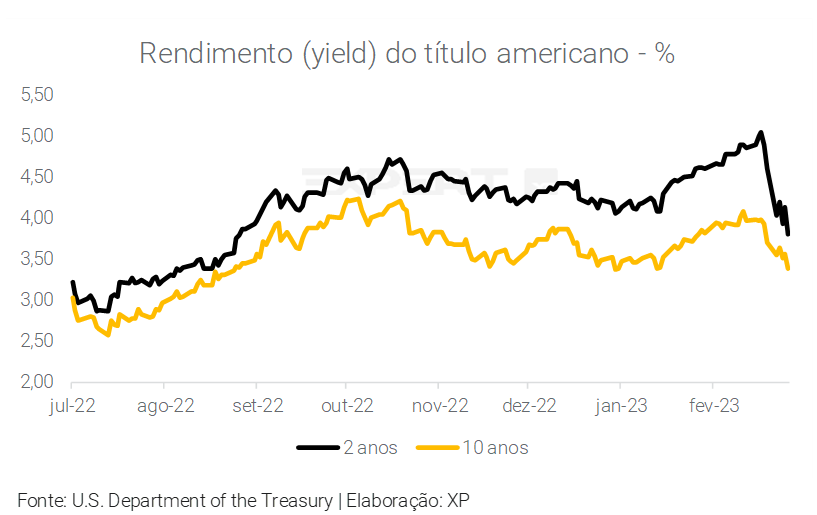

O mesmo movimento foi observado no mercado das Treasuries (Tesouro americano), que registraram queda acentuada na semana, mesmo com a divulgação dos dados do índice de preços ao consumidor (CPI) que seguiram apontando para um pressão inflacionária persistente no país. O T-note de 2 anos recuou para 3,81% (vs. 4,6% na última sexta-feira), enquanto o T-note de 10 anos contraiu para 3,39% (vs. 3,7%).

O que esperar para a próxima semana?

Na semana que vem ocorrerão as decisões de política monetária nos EUA, Brasil e Reino Unido. A incerteza nos mercados financeiros, e a incerteza de como e quanto isso pode afetar a economia e a inflação global, torna essas decisões particularmente difíceis. De toda forma, o viés ainda deve ser de alta nos EUA e Reino Unido, e de pausa no Brasil.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, o destaque foi o cenário internacional. Após as falências do Silicon Valley Bank, Signature Bank e Silvergate Bank, o Federal Reserve (Fed, o banco central dos EUA) e o Tesouro Nacional, garantiram saque integral das finanças dos depositantes dos três bancos, com o objetivo de evitar uma crise sistêmica.

Do outro lado do Atlântico, Banco Central da Suiça precisou injetar recursos no Credit Suisse. Após a divulgação de seu resultado trimestral, no qual foi registrado a quinta temporada consecutiva de prejuízo, as ações do banco Credit Suisse recuaram fortemente. Em certa medida, a alta de juros e o temor de contágio da crise nos EUA ao resto do mundo também tiveram parte, embora a crise do CS não guarde correlação com o problema dos bancos nos EUA.

Ainda no continente europeu, em sua última decisão de política monetária, o Banco Central Europeu elevou a taxa de juros referência da Zona do Euro em 0,50pp pela terceira vez consecutiva, apesar do temor de desaceleração do ritmo de aperto por conta do receio quanto ao sistema financeiro global.

Enquanto isso, no Brasil, a taxa de desemprego subiu de 7,9% no último trimestre de 2022 para 8,4% no trimestre móvel até janeiro de 2023, acima da nossa expectativa (8,3%). No mercado local, o destaque será a próxima semana, na qual haverá reunião do COPOM e envio do arcabouço fiscal pelo Ministério da Fazenda.

Leia o resumo completo de economia da semana

Juros e inflação

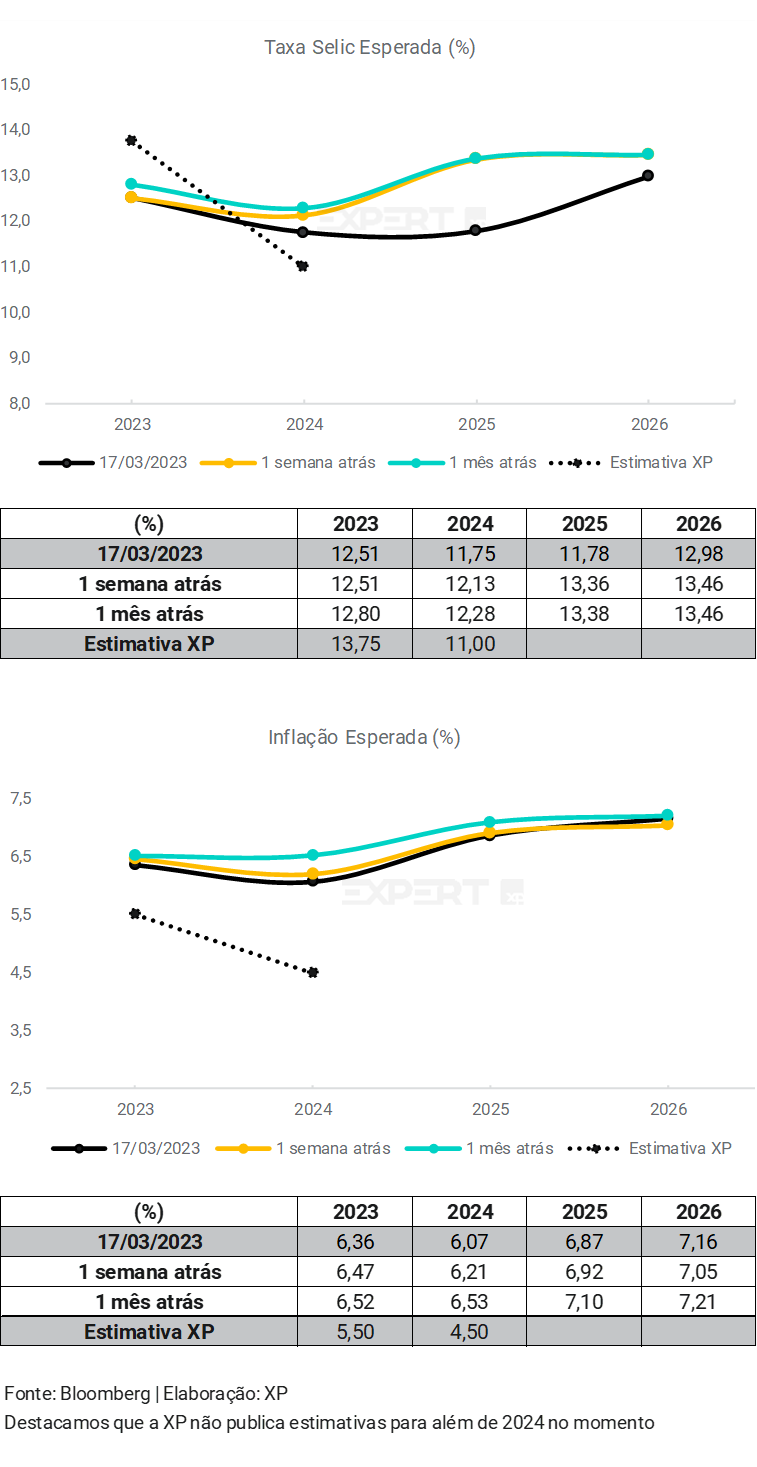

A curva futura de juros encerrou mais uma semana em queda em todos os vértices, reduzindo a inclinação, com os agentes financeiros em busca de ativos mais seguros.

A semana foi marcada por temores relacionados à saúde do sistema financeiro global, com a esteira de eventos de fragilidades financeiras iniciada pelo Sillicon Valley Bank (SVB), seguida por Signature Bank, Credit Suisse e First Republic Bank.

O sentimento de aversão a risco permaneceu mesmo diante de sinalizações de contenção de um eventual risco sistêmico: nos casos do SVB e Signature Bank, houve suporte do governo americano, com disponibilização de fundos do FDIC (o “FGC – Fundo Garantidor de Crédito” dos EUA) às empresas afetadas; já o Credit Suisse, obteve acesso à liquidez junto ao Banco Nacional da Suíça; e por fim, o First Republic Bank, grandes instituições financeiras resgataram o banco.

O mesmo movimento foi observado no mercado das Treasuries (Tesouro americano), que registraram queda acentuada na semana, mesmo com a divulgação dos dados do índice de preços ao consumidor (CPI) que seguiram apontando para um pressão inflacionária persistente no país. O T-note de 2 anos recuou para 3,81% (vs. 4,6% na última sexta-feira), enquanto o T-note de 10 anos contraiu para 3,39% (vs. 3,7%).

No cenário doméstico, permanecem as expectativas sobre como a nova regra do arcabouço fiscal, bem como o atual cenário mais restrito de crédito, afetarão a decisão da próxima reunião do Copom – Comitê de Política Monetária, agendada para os dias 21 e 22 de março.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Enquanto isso, a Taxa Selic Esperada é a rentabilidade da taxa básica de juros esperada no final de cada período. Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

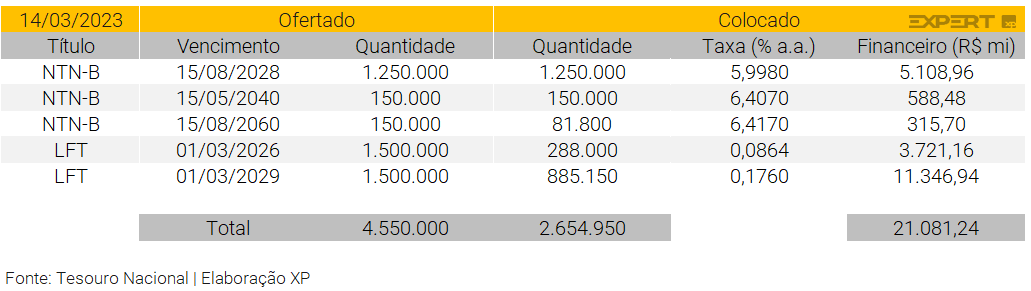

Leilão do dia 14/03 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,55 milhão de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 3 milhões de Letras Financeiras do Tesouro (LFT), aumentando a oferta para a primeira categoria e manutendo o volume para a segunda, em comparação ao último leilão.

As NTN-Bs ofertadas foram parcialmente absorvidas nos vencimentos. No vencimento mais curto, a taxa ficou abaixo dos 6% a.a., enquanto nos demais ficaram acima deste patamar. Por sua vez, o volume financeiro foi de, aproximadamente, R$ 6,0 bilhões.

O TN obteve performance semelhante com as LFTs, uma vez que também foram parcialmente absorvidas. Nos vencimentos, o volume financeiro somado foi cerca de R$ 15,0 bilhões.

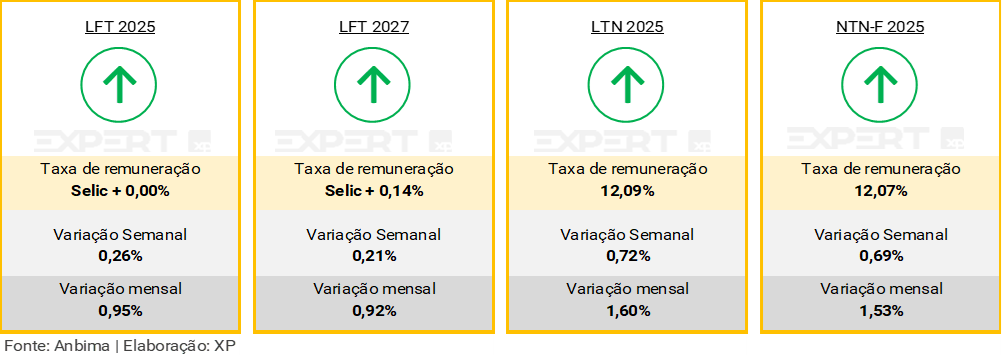

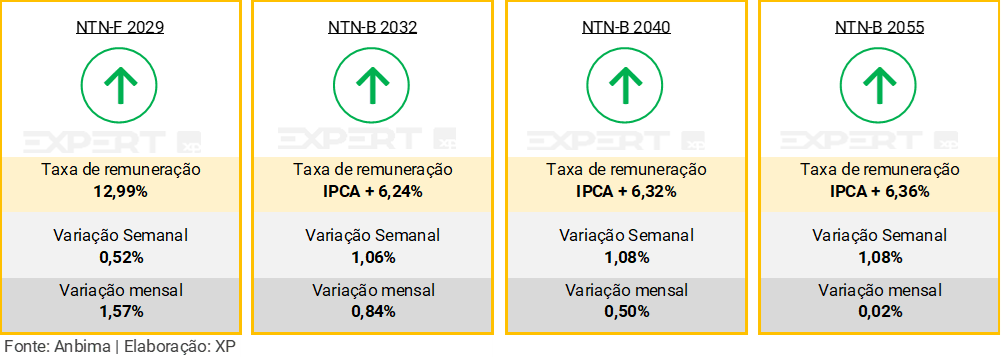

Leilão do dia 16/03 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 12 milhões de Letras do Tesouro Nacional (LTN), com vencimentos para os próximos três anos, e 300 mil Notas do Tesouro Nacional – Série F (NTN-F), divididas em duas séries de vencimentos em 2029 e 2033. Houve redução para ambas categorias, em comparação com o volume da semana anterior.

O TN obteve demanda para a totalidade das LTNs ofertadas e o volume financeiro totalizou R$ 8,9 bilhões. Além disso, vale mencionar que as taxas fecharam abaixo do patamar de 12%.

As NTN-Fs, por sua vez, foram parcialmente colocadas. Nos dois vencimentos, as taxas ficaram acima de 13,0% a.a. e o volume financeiro foi de R$ 482 milhões. O vencimento de 2029 não obteve demanda.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Em relação à inflação, a permanência da alta tem conferido oportunidades de investimentos em ativos atrelados ao IPCA. Como exemplo, as NTN-Bs têm negociado com taxas próximas das máximas históricas, chegando a ~6,5% de juro real em alguns casos. Saiba mais aqui.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

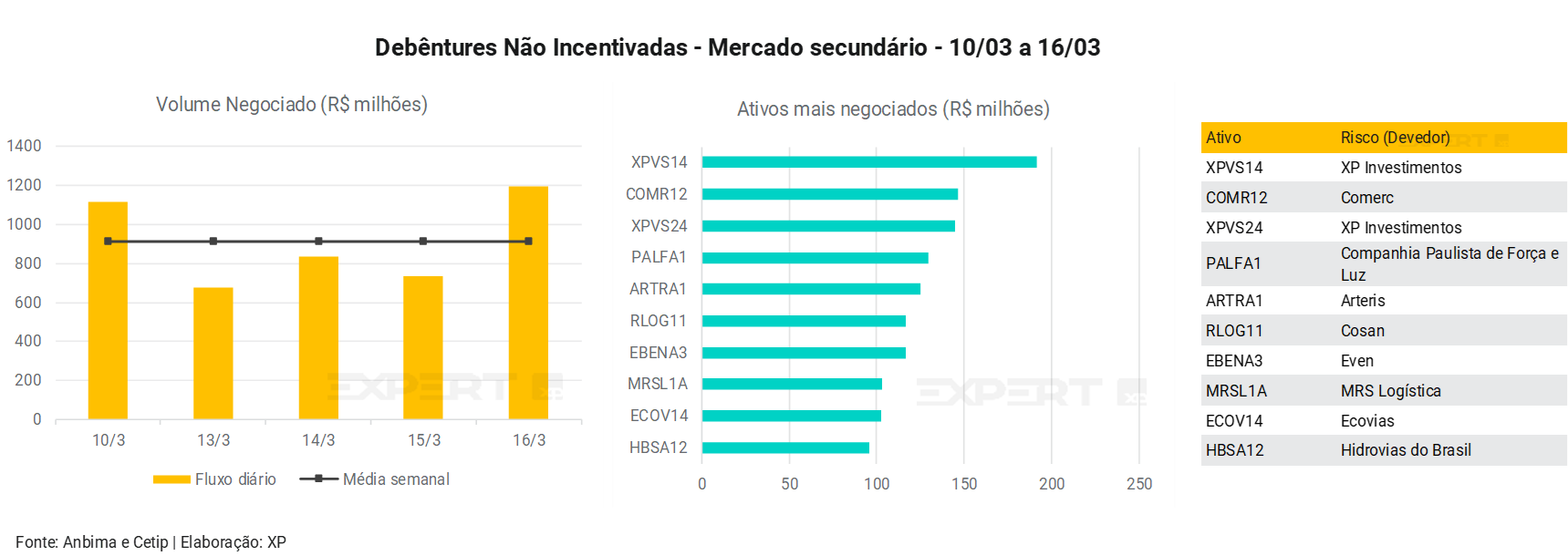

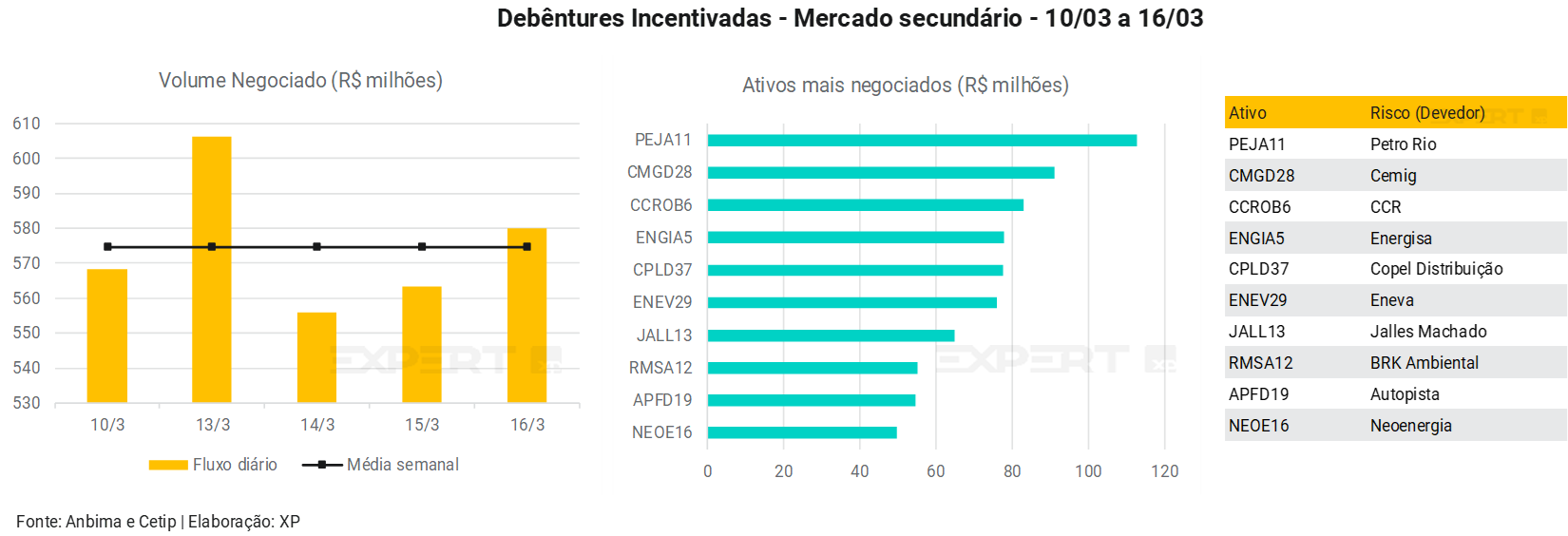

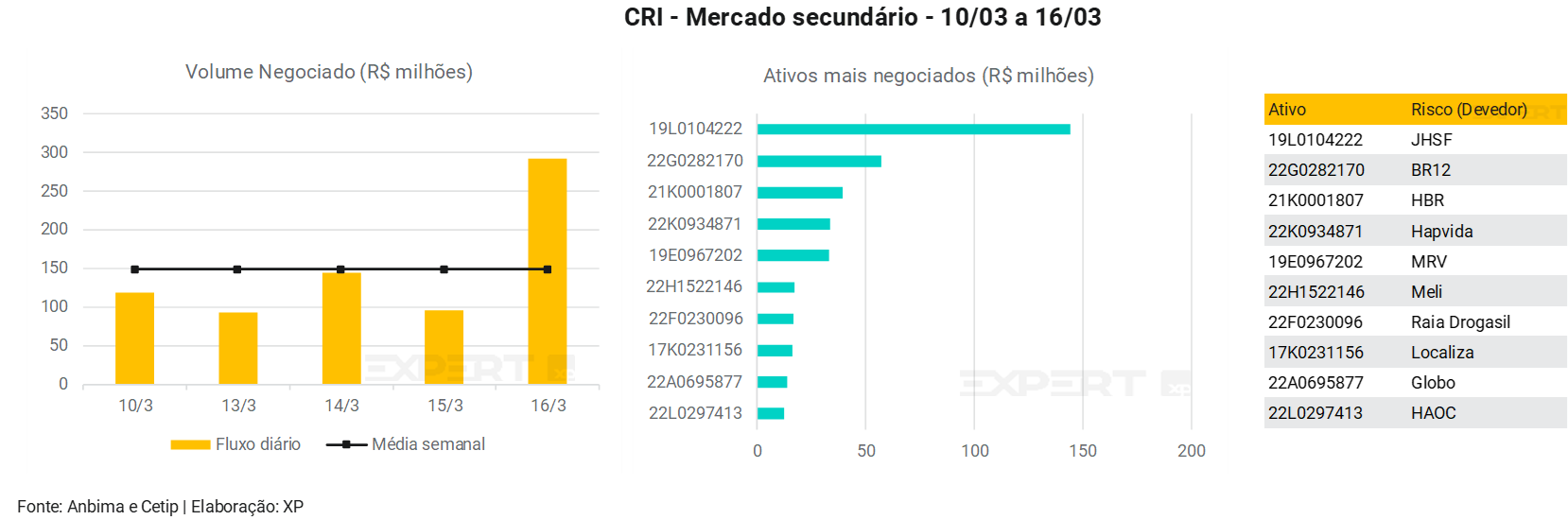

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

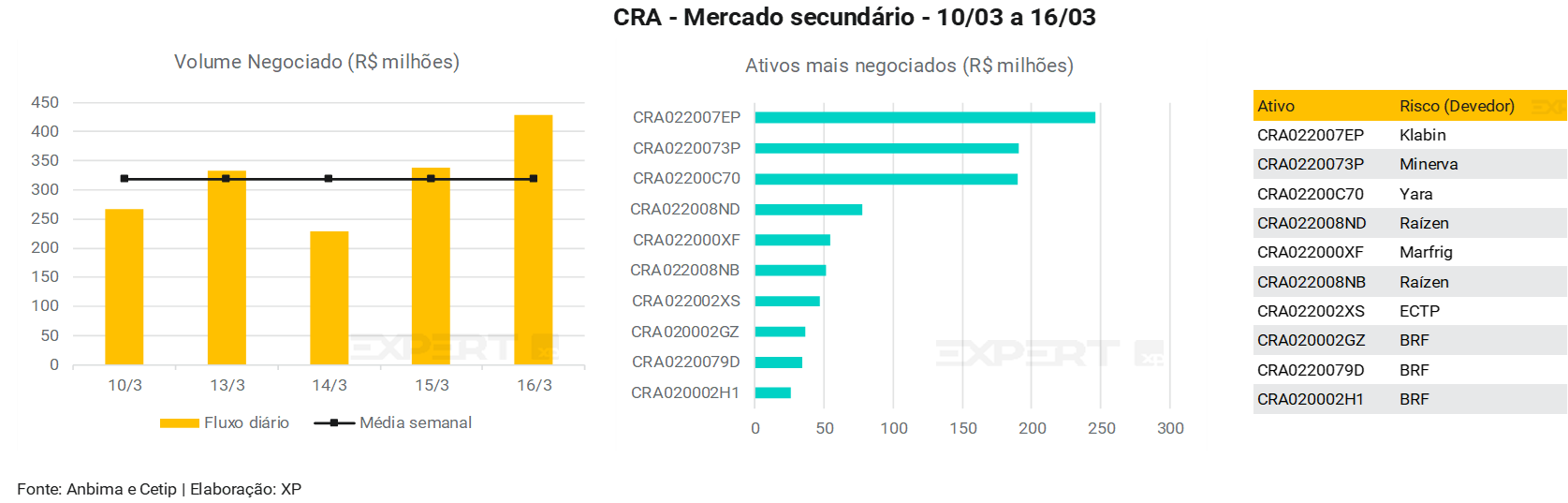

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 912 milhões (ante R$941 milhões na semana anterior), R$ 575 milhões em debêntures incentivadas (vs. R$ 486 milhões), R$ 149 milhões em CRIs (vs. 98 milhões) e R$ 319 milhões em CRAs (vs. R$ 280 milhões).

Os papéis mais negociados por classe de ativos foram as debêntures da XP Investimentos (XPVS14), a debênture incentivada da Petro Rio (PEJA11), o CRI da JHSF e, por fim, o CRA da Klabin.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 20/03 a 24/03

Agenda econômica

Na semana que vem ocorrerão as decisões de política monetária nos EUA, Brasil e Reino Unido. A incerteza nos mercados financeiros, e a incerteza de como e quanto isso pode afetar a economia e a inflação global, torna essas decisões particularmente difíceis. De toda forma, o viés ainda deve ser de alta nos EUA e Reino Unido, e de pausa no Brasil.

Além disso, o mercado vai acompanhar de perto as discussões sobre a proposta de novo arcabouço fiscal, deve ser finalmente divulgada. Sobre dados econômicos, será divulgada a arrecadação federal de fevereiro.

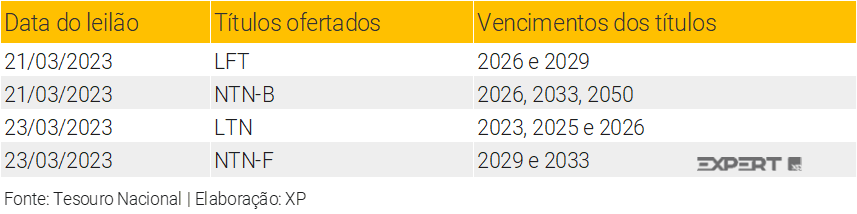

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Não há vencimentos de debêntures programados para a próxima semana.

Relatórios recentes em destaque

Renda Fixa

Artigos

Por que o Credit Suisse virou notícia?

SVB, Renda Fixa e o “FGC americano”

Moody’s rebaixa rating da BRF; perspectiva é estável

Já pensou em investir no governo dos EUA? Conheça as Treasuries

Emissores

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!