E a história se repete: quando o investidor começa a compreender a importância de ter uma carteira bem diversificada, vai atrás de mais conhecimento para entender como extrair o melhor da combinação das diferentes classes de ativos (renda fixa pré, pós e inflação, multimercados, ações, alternativos, e por aí vai), além de buscar um ajuste fino sobre também quais ativos/produtos podem trazer mais eficiência aos seus portfólios. Com isso, esse investidor procura construir e administrar essa carteira o mais alinhada possível aos seus objetivos. Até aqui tudo certo, se não fosse por um fator muitas vezes desconsiderado ou esquecido pelos investidores: o uso dos fundos de previdência como um importante instrumento no processo alocação (asset allocation).

PGBL ou VGBL: o que funciona melhor para você? Confira baixando nosso simulador:

Antes de avançarmos nesse assunto é importante reforçarmos o que é asset allocation. Em resumo, se trata do processo de definição de quais classes de ativos, ativos e produtos financeiros serão inseridos em um portfólio e em quais proporções (percentuais). Tudo isso podendo ser realizado por modelos quantitativos, qualitativos e/ou até mesmo empíricos, ou seja, por tentativa e erro. Nesse processo, que deveria ter parâmetros bem definidos, busca-se maximizar o retorno para um determinado nível de risco, em um horizonte de investimento. E é quando esse horizonte de investimento é relativamente longo, para toda ou parte da carteira de investimentos, que os fundos de previdência podem exercer um papel bastante relevante na otimização do portfólio.

Os veículos, instrumentos ou produtos que serão utilizados na montagem da carteira podem variar, podendo o investidor optar, de forma simplificada, por escolher os seus ativos diretamente (ações, títulos públicos e privados, etc.) ou pode contar com os fundos de investimentos que trazem gestão especializada realizada por terceiros. Nesse ponto, ainda é bastante comum, quando o investidor escolhe a segunda opção, alocar via fundos para uma ou mais classes de ativos da sua carteira, desconsiderar os fundos de previdência, por desconhecer suas características, vantagens e possíveis usos.

Atualmente, em praticamente todas as classes de ativos, ou nas principais, existem fundos previdenciários muito similares às suas versões “tradicionais”, as que chamamos de fundos 555. Seja em renda fixa, multimercados ou renda variável, o investidor pode, ou ao menos deveria, considerar que uma parcela da sua carteira esteja alocada via fundos de previdência, por todos os benefícios que pode trazer, que vão muito além de serem somente “a sua parcela de aposentadoria”.

Antes de aprofundarmos nesse assunto, se você tem interesse em descobrir a alocação ideal para sua carteira, mensalmente publicamos o Onde Investir, relatório que consolida nossas recomendações de alocação por classe de ativos, em linha com o que estamos avaliando do cenário macroeconômico e de acordo com cada uma das nossas políticas de investimentos. Agora, de volta à previdência, antes de falarmos dos benefícios desse tipo de veículo de investimento, trazemos um resumo do panorama geral dessa indústria.

Uma indústria em franca expansão

Produtos caros, limitados e com pouquíssimas alternativas de diversificação – essa era a realidade dos fundos previdenciários até não muito tempo atrás. Com isso, os investidores que procuravam esse tipo de produto, infelizmente acabavam com alocações ineficientes e retornos que deixavam muito a desejar. Vale destacar que, apesar do crescente número de fundos de previdência mais “modernos”, em linha com as recentes flexibilizações regulatórias e que possuem, ainda é possível encontrar investidores alocados em produtos com baixa qualidade.

Ao olhar para os números de novos fundos, vale destacar dois marcos importantes das flexibilizações regulatórias, o primeiro em novembro de 2015, com a resolução CMN 4.444 emitida pelo Banco Central, que aumentou o limite de alocação em Renda Variável dos fundos de previdência para 70% no caso de fundos abertos para investidores no geral, e 100% para investidores qualificados – até esse momento, o limite de alocação em renda variável era de 49%.

Outras alterações regulatórias relevantes também foram realizadas posteriormente, dentre as quais podemos destacar a flexibilização de alocação no exterior e possibilidade de operações com derivativos – fator importante para a adoção de algumas estratégias típicas de fundos multimercados, por exemplo. Entretanto, apenas em 2019, com a resolução CMN 4.769 é que a flexibilização tornou possível que esses fundos fossem mais aderentes à indústria tradicional de fundos como um todo, com a flexibilização do limite para variação cambial, que passou a ser de 20% para público geral e 30% para investidor qualificado, antes, esse valor era de apenas 10%. Já abordamos com maior profundidade essa temática no relatório “A recente evolução dos fundos de previdência”.

No gráfico acima podemos ver uma aceleração no crescimento do número de fundos de previdência após esses 2 avanços regulatórios recentes, que nos trazem hoje para um universo de quase 3.500 fundos previdenciários das mais diversas estratégias, atraindo cada vez mais os melhores gestores independentes para esse mercado.

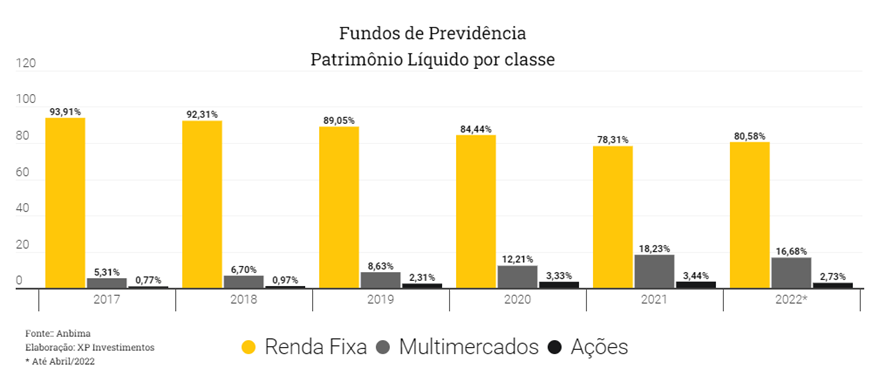

Mesmo com essas flexibilizações e surgimento de novos fundos, a indústria de previdência infelizmente ainda segue concentrada na classe de renda fixa. De qualquer forma, essa concentração segue diminuindo ao longo tempo, pois há 5 anos atrás, em 2017, havia quase 94% dos recursos aplicados em fundos de previdência de renda fixa versus os 80,6% atuais (até abril/2022). A classe de multimercados previdenciários é a segunda maior, com quase 17% do total. Quando entendemos que esses veículos são especialmente planejados para investimentos de longo prazo, é razoável imaginarmos que as classes de mais risco, multimercados e ações, devam continuar crescendo nos próximos anos, ganhando mais relevância.

Em resumo, mesmo com as mudanças regulatórias, surgimento de novas soluções de investimentos, ainda existe um enorme desafio de mudar a mentalidade dos investidores acerca desse produto. E justamente por esse histórico, muitos acreditam que a previdência não é um investimento – e sim, uma espécie de “poupança”, reservada para a aposentadoria, visão que dificulta e muito a melhoria de alocação.

Mas afinal, quais são as características que tornam esses fundos mais atrativos e eficientes para investimentos de longo prazo em geral e não somente para aposentadoria?

As vantagens do longo prazo ao seu favor

É muito comum que os investidores façam uma ligação direta entre previdência e aposentadoria, e não que isso seja um problema, pelo contrário. É sim, uma excelente ferramenta para planejamento da aposentadoria, entretanto, o investidor precisa entender que esse não é um veículo exclusivo para esse fim: os fundos de previdência são, no geral, excelentes instrumentos para toda e qualquer alocação de longo prazo que busca eficiência tributária, entre outras vantagens.

Para começar, esse é um dos únicos veículos em que o investidor possui incentivo direto para cadastrar aportes recorrentes de forma sistemática, se tornando assim um excelente aliado para o investidor que deseja ter disciplina de gerar uma poupança de longo prazo. No relatório abaixo, reforçamos os benefícios da disciplina de realizar aportes recorrentes.

Diferenciais da previdência

Mas afinal de contas, quais são os outros grandes diferenciais da previdência?

Benefícios fiscais: tanto no curto, quanto no longo prazo. Para o investidor que contrata uma previdência do tipo PGBL, pode deduzir da sua base de cálculo até 12% da renda bruta anual tributável de valor aplicados nesse plano desde que faça a declaração de IR na modalidade completa. Uma outra vantagem importante é, tanto para PGBL quanto VGBL, caso o investidor escolha o regime de tributação do tipo regressivo, poderá atingir após 10 anos do investimento a menor alíquota de imposto de renda que existe no mercado financeiro, que é de 10%, no momento de um resgate versus 15% nos fundos tradicionais, após 2 anos.

Isenção de come-cotas: os fundos previdenciários, assim como os fundos tradicionais de ações, não possuem a antecipação semestral de imposto de renda, o chamado “come-cotas”. Dessa forma, quando aumentamos o horizonte de investimento, principalmente para horizontes superiores a 8-10 anos, a ausência desse recolhimento semestral melhora significativamente o retorno do fundo, se comparado a outros veículos.

Isenção ITCMD: no caso dos planos do tipo VGBL, o investidor pode contar com a isenção de imposto no processo de transmissão desses recursos uma vez que eles não entram em inventário. Vale reforçar que essa isenção é vigente na maioria dos estados brasileiros (o ITCMD é um imposto estadual) e pode ser passível de discussão jurídica a depender do caso.

Fácil portabilidade: o investidor conta com flexibilidade de transferir os recursos de um fundo de previdência para outro sem custo algum (se não houver taxa de carregamento) em poucos dias ou semanas sem a necessidade de resgate, apenas utilizando a portabilidade. Com isso ele pode realizar rebalanceamentos ou até mudanças de estratégia de alocação de forma prática, sem custos, por exemplo, de imposto de renda no resgate.

Resgatar ou obter renda? Além de todas as características citadas anteriormente, o investidor ainda pode escolher uma data futura em deverá optar por resgatar o saldo acumulado e administrar a sua utilização em outro tipo de investimento ou uso, ou realizar a contratação do pagamento de uma renda mensal que pode ser do tipo vitalícia, na qual o investidor vai receber uma renda mensal até a data do seu falecimento, quando encerraria esse recebimento, ou contratar uma renda temporária mensal com prazo certo, com um valor definido por um tempo específico. Também poderá optar pela renda vitalícia com reversão aos beneficiários – dando sequência ao recebimento mesmo após o falecimento. Vale destacar que, em todos esses casos, a renda contratada será adicionada às demais outras fontes de renda do titular, sendo tributada conforma a tabela progressiva do imposto de renda, que isenta de incidência de IR renda mensal de até R$ 1.903,98. A partir daí começa a incidir 7,5%, podendo chegar até 27,5% depois de R$ 4.664,69.

Em resumo, são benefícios tributários e estruturais característicos de um produto de longo prazo. Vale pontuar, que em alguns planos, há grandes penalidades ao investidor caso queira sacar os recursos em um curto prazo – como é o caso de investimentos em previdência do tipo PGBL regressivo: o investidor que tentar sacar os recursos em um prazo inferior a 2 anos, pagará 35% de IR sobre todo capital investido. No VGBL também seria 35%, porém sobre o rendimento, mas mesmo assim se mostra caro em termos tributários. Por outro lado, se o investidor deixar por 10 anos, além de ter descontos anuais no IR (no caso do PGBL), poderá pagar apenas 10% de IR. Por esse motivo, é importante entender todas as características do plano, para escolher o que melhor se encaixa a realidade fiscal de cada investidor.

Benefícios na prática

Para sair do mundo teórico, vale trazer aqui uma simulação prática de duas dessas vantagens da previdência no longo prazo. Imaginemos dois investimentos que fossem realizados simultaneamente sendo um deles uma aplicação em um fundo tradicional (555) e o outro um aporte em um fundo de previdência através da contratação de um plano do tipo VGBL, com o regime de tributação regressiva. Em ambos foi realizado um investimento inicial único no valor de R$ 100.000, que foi deixado por um período de 24 anos a uma rentabilidade bruta anual média de 12%.

Ao final dos 24 anos, após as deduções de impostos, no investimento em um fundo 555 haveria saldo de R$ 1.019.198,00 versus saldo de R$ 1.376.077,00 no fundo de previdência, materializando uma diferença de R$ 356.879, valor bastante superior ao total do aporte inicial realizado. Isso se dá não só (i) pela dedução de apenas 10% de IR na previdência, contra os 15% do fundo tradicional; mas principalmente (ii) pela ausência do come-cotas na previdência ao longo dos 48 semestres do investimento, que agregou de forma positiva na rentabilidade, sendo responsável pela maior diferença no saldo final das aplicações hipotéticas.

O que define o % de Previdência da carteira?

Hora de colocar a mão na massa! Se você é o investidor que já entendeu como a previdência pode te ajudar, deve estar se perguntando: como definir então quanto devo alocar em fundos de previdência em minha carteira de investimentos? Qual o tamanho da alocação? Em qual classe? Como escolher?

Muita calma nessa hora. Vale pontuar que a contratação de um fundo de previdência nada mais é do que a terceirização de gestão de um recurso que é de longo prazo, e, por isso, alguns cuidados são necessários na hora de escolher a alocação.

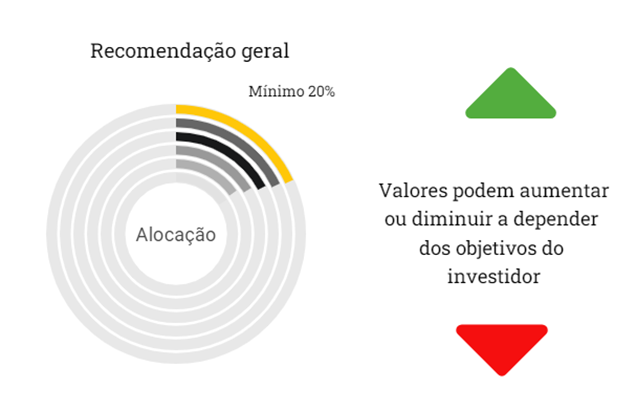

Em primeiro lugar vale pontuar que não existe uma regra obrigatória sobre o % que deverá ser alocado em fundos de previdência. Por outro lado, nossa sugestão é que pelo menos 20% da carteira seja alocada nesses tipos de fundos – desde que respeite os objetivos e horizonte de investimento do investidor. Dessa forma você estará garantindo que ao menos 20% da sua carteira esteja alinhada de fato a objetivos de longo prazo, mesmo quando tiver objetivos de mais curto prazo com o restante dos seus investimentos.

É muito importante que o percentual definido seja a parcela de longo prazo do portfólio, por isso é importante entender o horizonte de investimento de cada parcela da carteira. O investidor poderá utilizar o método de potes: parte do recurso para reserva de emergência, parte para objetivos de curto/médio prazo e parte para longo prazo – que pode incluir a aposentadoria, mas também objetivos com horizonte superior a 10 anos.

Sabemos que a alocação em cada um desses potes citados anteriormente, podem mudar ao longo do tempo – já que os objetivos pessoais se alteram ao longo da vida. Por isso, é importante que de forma recorrente, seja realizada uma reavaliação junto ao seu assessor de investimentos para entender o percentual ideal de acordo com os objetivos.

Podemos citar algumas situações que podem ajudar a definir o aumento ou redução da parcela alocada em previdência. Caso o investidor tenha um objetivo claro de destinar uma parcela do seu portfólio para sucessão, ou seja, transferir o seu patrimônio aos seus herdeiros e/ou outros beneficiários, ele deveria considerar manter uma alocação maior em previdência, ou ir aumentando ao longo dos anos para fazer valer o benefício da isenção de IR no caso do VGBL.

Por outro lado, caso o investidor tenha maior interesse um usar os recursos da previdência para gerar renda futura (temporária ou vitalícia), talvez ele deva considerar ter uma parcela menor em previdência, uma vez que na fase de contratação da renda, haverá recolhimento de IR nesse rendimento mensal. Como a faixa de isenção atual é muito baixa, como já vimos, talvez o investidor devesse considerar manter menor parcela em previdência ou ir reduzindo ao longo dos anos para alocação em outros instrumentos, por exemplo, que ofereçam isenção de IR no pagamento dos rendimentos ou dividendos periódicos. Dessa forma, é importante obter conhecimento sobre outros instrumentos de alocação que possuem isenção ou maiores benefícios em relação ao imposto, abordamos com mais detalhes investimentos dessa natureza em nossa carteira Viva de Renda.

Importante notar então que cada caso será um caso, porém temos como certo os benefícios que os fundos de previdência trazem para praticamente todos os investidores, podendo representar maiores ou menores exposições em seus portfólios. Os recentes avanços regulatórios também garantiram que as maiores gestoras de fundos aumentassem a oferta de produtos, com estratégias diversas e diferentes exposições geográficas, tudo isso para trazer melhores resultados para seus fundos de previdência.

Se aplicar esses conhecimentos parece difícil, o investidor pode contar mensalmente com as carteiras recomendadas que publicamos não apenas com a alocação sugerida por classes de ativos, mas também com os ativos e fundos de investimentos que entendemos serem diferenciados. Além disso, é claro, nossas sugestões de fundos de previdência que vão auxiliá-lo a usar esse importante instrumento de alocação.

Para entender alguns dos termos do mundo de Previdência, clique aqui

Para saber como pagar menos imposto utilizando sua Previdência Privada, clique aqui