Com o stress nos mercados globais que vem ocorrendo nas últimas semanas, os investidores brasileiros vêm se perguntando qual a melhor estratégia para utilizarem em seus investimentos de Renda Variável. As desvalorizações significativas ocorridas nos últimos dias assustaram um embalado mercado acionário brasileiro que há pouco mais de um ano atingia a marca de 1 milhão de investidores pessoa física na bolsa de valores.

Em períodos de volatilidade, acertar quando é a melhor hora de comprar ou vender papéis, tarefa que já não é das mais fáceis, fica ainda mais difícil. Um mercado que estava claro anteriormente para os investidores pode de uma hora para a outra mudar, tornando inválidas teses e decisões tomadas dias e até horas antes. O que grande parte das pessoas não sabe é que uma das melhores formas de evitar tomar decisões precipitadas é, justamente, contar com os efeitos do dinheiro no tempo e deixar o dinheiro alocado em Ações no Longo Prazo.

Para provar este ponto, elaboramos um estudo considerando a entrada e saída de investidores no Ibovespa em diferentes horizontes de tempo: 1, 2, 5 e 10 anos. Para este estudo, consideramos dados desde 1º de Janeiro de 2000 até 13 de Março de 2020. A principal premissa para este estudo é que assim que completar 1, 2, 5 ou 10 anos, o investidor sairá de sua posição independentemente de ter tido prejuízo. A partir disso, traçamos a média dos retornos auferidos para estes períodos e qual seria o percentual de saídas da bolsa acima ou abaixo do valor investido anteriormente.

1 Ano:

2 Anos:

5 Anos:

10 Anos:

Mas o que significam esses dados?

É sabido que quanto maior o prazo de um investimento, maior espera-se que seja o seu retorno. O principal ponto aqui seria na verdade em relação aos percentuais de saída com retornos positivos.

Para horizontes de investimento mais curtos (1 a 2 anos), pouco mais da metade dos investidores que entram e saem de seus investimentos no Ibovespa conseguem ao menos resgatar um valor maior do que investiram.

No médio prazo (5 anos), este número aumenta para mais de 80%, o que significa que 4 a cada 5 investidores que entraram no Ibovespa e saíram logo após seus investimentos completarem 5 anos resgataram valores maiores do que os investidos.

O dado mais curioso diz respeito ao longo prazo. Para o período estudado do Ibovespa (2000-2020), todos os investidores que saíram de seus investimentos logo após completarem 10 anos de investimento, saíram de seus investimentos no índice com valores superiores aos valores investidos uma década antes. Este dado fica ainda mais impressionante se analisarmos alguns dos principais eventos ocorridos durante este período e que acabaram por gerar algumas oscilações bruscas na bolsa de valores: crise mundial de 2008, período de recessão brasileira sob o segundo mandato de Dilma (2015-2016), dia da delação de Joesley Batista em Maio de 2017 e greve dos caminhoneiros em Maio de 2018.

Efeito das crises

Peguemos o exemplo da crise de 2008. Um investidor que tivesse aplicado no pico do Ibovespa no ano de 2008 (dia 20/05/2008), a 73.516,00, alguns meses antes do estouro da crise, demoraria pouco mais de 9 anos para recuperar o seu valor investido. Neste caso, mesmo caso o investidor tentasse sua saída após 5 anos, período de médio prazo, seu resultado, devido às condições macroeconômicas da época, seria o de maior desvalorização dentre todos os cenários. O único cenário em que o investidor conseguiria rentabilizar o recurso inicialmente investido seria após 10 anos (Longo Prazo).

Mesmo assim, por conta das condições econômicas do Brasil durante este período (inflação e juros altos), o CDI acumulado ao longo do período de 10 anos apresentou rentabilidade superior à do índice Ibovespa no mesmo período. Somente com o início do processo de reformas estruturais da economia, é que foi possível a estabilização da inflação brasileira e a diminuição gradual dos juros básicos , impulsionando a bolsa de valores e exigindo que os investidores tivessem uma maior exposição ao risco para obter retornos significativos em seus investimentos.

Não há outra forma de melhorar a rentabilidade nestes cenários?

No exemplo de nosso investidor acima, além de ter demorado um longo período de tempo para voltar aos patamares iniciais de seu investimentos, a rentabilidade ao final dos 10 anos não atingiu patamares satisfatórios.

Outra forma de suavizar os impactos da volatilidade e aumentar sua rentabilidade ao longo do tempo em um investimento é através de aplicações esporádicas.

Como podemos observar no gráfico acima, o investidor que a princípio somente teria rendimentos positivos no Longo Prazo, conseguiu, através da alocação mensal no índice, obter rentabilidades positivas também no curto prazo. A alocação mensal ou esporádica é, portanto, uma forma inteligente de minimizar a exposição de risco, sem que seja necessário a mudança na classe de ativos.

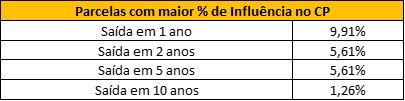

É importante ressaltar, porém, que a rentabilidade média nos curtos prazos é muito mais impactada por quaisquer altas e baixas, uma vez que as parcelas aplicadas possuem maior influência sobre o total investido, vide tabela abaixo:

Com isso, por mais que no nosso exemplo o investidor tenha tido rentabilidades expressivas no curto prazo, este cenário nem sempre é verdadeiro. A melhor opção para suavizar a exposição a um ativo sem diminuir a exposição a risco continua sendo aplicar esporadicamente, em janelas de Longo Prazo.

O mesmo pode ser observado no exemplo abaixo, no qual um investidor realiza aplicações diárias no índice Ibovespa. No curto prazo, estas aplicações parecem não ter efeito sobre a volatilidade da carteira do cliente, porém, no Longo Prazo fica claro o efeito que estas aplicações diárias possuem na diluição do risco incorrido.

Qual a relação do investimento em ações com Previdência Privada?

Em Previdência Privada, os investidores têm de escolher três características para seus planos: tipo do plano, tipo de tributação e fundo escolhido para rentabilizar os recursos. Os fundos escolhidos podem ser Multimercados, Renda Fixa ou Ações, seguindo as mesmas características (com alguns ajustes devido às restrições de legislação de Previdência) que os fundos de investimento tradicionais.

Quer entender mais sobre Previdência Privada? Confira aqui nosso artigo explicando mais sobre este produto extremamente necessário para o seu planejamento financeiro.

Atualmente, a legislação de previdência permite que fundos de ações para investidores qualificados possam ter características muito semelhantes se não idênticas aos mandatos de fundos de investimento tradicionais. A legislação de Previdência dispõe que, para Investidores em Geral, a parcela de exposição destes fundos tem de ser de até 70% em Renda Variável. Entretanto, para Investidores Qualificados, esta exposição pode ser de até 100%, fazendo com que grandes casas de ações possam gerir seus veículos previdenciários de ação já utilizando toda a sinergia de sua equipe, precisando fazer poucas ou nenhuma adaptação na gestão do veículo de previdência.

Confira abaixo alguns gestores renomados que já possuem veículos de Previdência Privada:

Confira aqui todos os fundos de Previdência distribuídos através da XP.

Desta forma, a exposição que um investidor tem em Renda Variável pode ser feita totalmente através de seu plano de Previdência. Com isso, o investidor que opta por realizar sua alocação de ações através da Previdência Privada conta não só com as já consagradas equipes dos melhores gestores de ações do mercado, mas também usufrui de características que alinham o horizonte de investimentos mais longo da Renda Variável com diversos benefícios que a Previdência oferece para a permanência nos planos para períodos maiores.

Confira abaixo alguns destes benefícios:

- Menor tributação de produtos financeiros para o Longo Prazo:

Ao optar por um plano de previdência com a Tributação Regressiva e cujo fundo escolhido para rentabilizar seus recursos é um fundo de Renda Variável, o investidor possui um incentivo tributário para deixar o seu capital investido por mais de 6 anos. Com isso, contará não só com alíquotas suficientemente menores do que outras classes de ativos (podendo chegar ao mínimo de 10% após 10 anos de permanência no plano), mas também, minimizará o risco de resgatar seu capital investido com prejuízo e, caso opte por realizar contribuições mensais, suavizará a sua exposição na classe de ativos.

- Possibilidade de mudar de fundo através de portabilidade, sem pagar imposto:

Diferentemente dos fundos de investimento tradicionais, onde o investidor pode ter de pagar imposto de renda caso tenha auferido ganho de capital no investimento e há a necessidade de se executar dois operacionais distintos (um resgate e uma posterior aplicação), em previdência privada não há o pagamento de imposto de renda na troca do fundo investido e há apenas um operacional.

Com isso, é muito mais fácil fazer a troca da gestão de seu fundo de Renda Variável de previdência privada. Com isso, realocações de capital, mudança de gestores e diversificação de carteira são feitas de forma muito mais simples.

- Mesmos gestores, mais benefícios:

A legislação de Previdência mudou bastante recentemente, permitindo que os veículos previdenciários sejam idênticos ou extremamente semelhantes aos de fundos de investimento tradicionais. Com isso, na previdência privada, além de poder investir os seus recursos com os melhores gestores de ações do mercado, é possível contar com benefícios tributários (alíquotas de valores tão baixos quanto 10% ) e fiscais (dedução de valores da base de cálculo de IR mediante contribuições de até 12% no PGBL).

Quer saber mais sobre Previdência Privada? Acesse nossos conteúdos:

Para se aprofundar mais em Previdência Privada, clique aqui

Para entender quais os custos de um plano de Previdência, clique aqui

Para saber maiores detalhes de quais rendimentos são consideradas como renda tributável para o cálculo da dedução de planos PGBL, clique aqui

Para saber quais os tipos de renda de um plano de previdência, clique aqui

Para entender alguns dos termos do mundo de Previdência, clique aqui

Se você ainda não tem conta na XP Investimentos, abra a sua!