![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

IBOVESPA +0,44% | 104.366 Pontos

CÂMBIO -0,55% | 5,06/USD

O que pode impactar o mercado hoje

Destaque do dia

Mercados amanhecem negativos aguardando, principalmente, os resultados trimestrais das big techs referentes ao 1T23. Nesta semana, Amazon, Microsoft, Alphabet (Google) e Meta (Facebook) divulgam seus balanços, além de Merck e Pepsico fora do setor de tecnologia. Os dados econômicos da inflação americana também seguem nos holofotes da semana. Esses dados são essenciais para entender se o Federal Reserve, banco central americano, irá anunciar outro aumento de juros em sua próxima reunião, no início de maio. O foco principal é o crescimento do PIB do primeiro trimestre, na quinta-feira (27/04) e o PCE – medida de inflação preferida do Fed – referente ao mês de março, que será divulgado na sexta-feira (28/04). No Brasil, a agenda da semana tem como destaque o IPCA-15 referente ao mês de abril, que será divulgado na quarta-feira (26/04).

Resumo da semana anterior

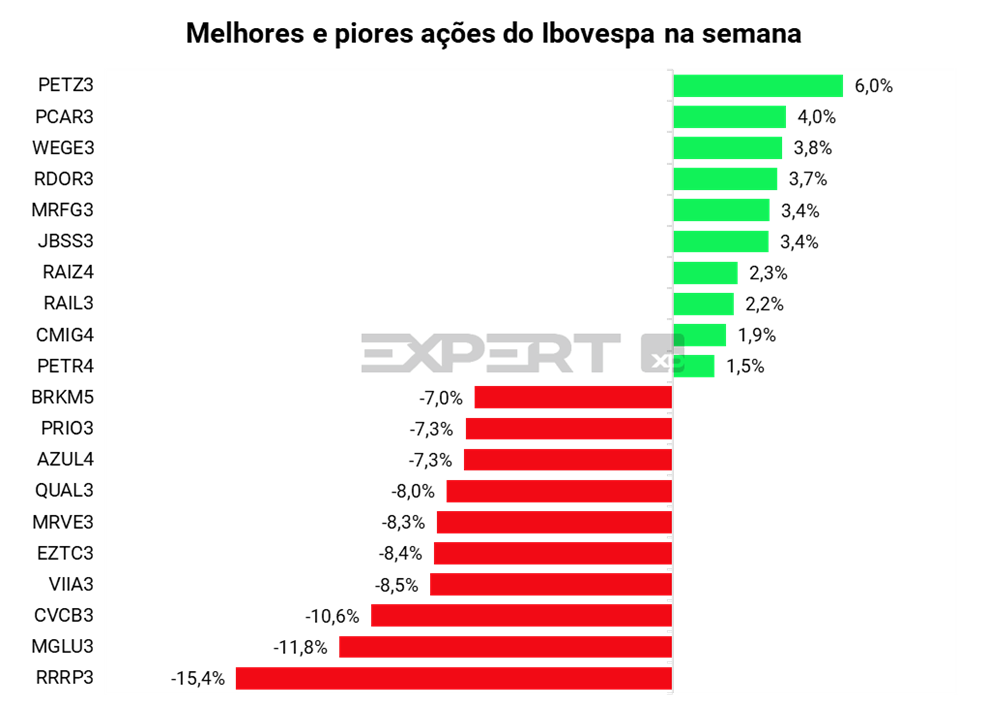

Em semana mais curta devido ao feriado de Tiradentes, o Ibovespa acumulou queda de -1,8%, com investidores cautelosos em meio à temporada de resultados nos EUA e a apresentação do arcabouço fiscal ao Congresso. O dólar comercial encerrou a semana em baixa de -2,16% a R$5,05. As taxas futuras de juros fecharam a semana em alta, com ganho de inclinação e contrariando o movimento das semanas anteriores. Em uma semana reduzida devido ao feriado de Tiradentes, o principal trigger do mercado foi o texto do arcabouço fiscal enviado pelo governo ao Congresso. DI jan/24 passou de 13,275% para 13,22%; DI jan/25 recuou de 12,115% para 11,96%; DI jan/26 caiu de 11,945% para 11,775%; e DI jan/27 cedeu de 12,09% para 11,935%.

Mundo

Mercados globais amanhecem sem direção definida (EUA -0,2% e Europa 0%), enquanto investidores aguardam o avanço da temporada de resultados e a divulgação de novos dados econômicos. Nos EUA, nesta semana, teremos a divulgação do PIB e do deflator do PCE, dados que serão importantes para a próxima reunião de política monetária do Federal Reserve. Já no campo micro, a temporada de resultados ganhará tração com a divulgação dos balanços das big techs: Meta, Alphabet, Amazon e Microsoft. Até o momento, das 88 companhias do S&P 500 que divulgaram seus balanços, 76% superaram as estimativas de lucro, segundo a Refinitiv. Na Europa o clima de negócios na Alemanha melhorou levemente, com o índice da pesquisa Ifo avançando para 93,6 pontos vs. 93,2 no mês anterior. Na agenda econômica desta semana, teremos a divulgação do PIB e confiança do consumidor da Zona do Euro. Na China, o índice de Hang Seng (-0,6%) encerra em baixa, ao passo que a temporada de resultados não acompanha o ritmo da reabertura. Segundo dados do Bank of America, o volume empresas chinesas, que decepcionaram as estimativas, foi 3 vezes maior do que as que superaram em 2022. O sentimento negativo tem corroborado para revisões baixistas nas projeções de lucros por parte dos analistas.

Arcabouço fiscal no Brasil

No cenário doméstico, a atenção segue voltada para o arcabouço fiscal. O ministro da Fazenda, Fernando Haddad, repetiu em entrevista ao jornal O Estado de São Paulo a intenção de cortar R$ 150 bilhões em benefícios tributários para empresas e pessoas físicas. O número representa, segundo o ministro, um quarto do total de benefícios anuais. O aumento das receitas é um elemento chave para o programa de consolidação fiscal anunciado pelo governo, juntamente com as regras fiscais que limitam o crescimento das despesas. Na mesma entrevista, Haddad disse ser a favor da mudança dessa meta de inflação de anual para meta móvel de 12 meses.

Resumo da Semana

Em semana mais curta devido ao feriado de Tiradentes, o Ibovespa acumulou queda de -1,8%, com investidores cautelosos em meio à temporada de resultados nos EUA e a apresentação do arcabouço fiscal ao Congresso.

No Brasil, o destaque da semana foi a entrega do governo federal ao Congresso o projeto de lei complementar do novo arcabouço fiscal. O projeto veio em linha com o que foi apresentado há algumas semanas pelo ministro da Fazenda: uma regra de limite de gastos, cuja variação está atrelada à inflação do período mais uma parcela da variação das receitas (70%), limitado a 0,6% no mínimo e 2,5% no máximo. No entanto, o detalhamento trouxe algumas novidades que acabam por fragilizar a regra, segundo o nosso time de Economia (veja mais detalhes aqui).

Globalmente, dados de atividade da China confirmaram que a recuperação econômica está em pleno vapor. O PIB do 1º trimestre desse ano cresceu 4,5%, acima das expectativas. Além disso, a produção industrial e vendas do varejo também vieram acima do esperado em 3,9% e 10,6%, respectivamente, na comparação anual, evidenciando que a China está em uma forte trajetória de recuperação. O nosso time de Economia projeta o crescimento da China em 5,6% para 2023.

Nos EUA, a temporada de resultados do 1º trimestre de 2023 começou a ganhar força. Até agora, 82 empresas do S&P 500 já reportaram e, depois de um forte início na sexta-feira passada, os resultados dos últimos dias foram mistos. Nomes como Goldman Sachs e Morgan Stanley foram os últimos grandes bancos americanos a divulgar balanços, mas os mercados reagiram negativamente ao impacto da menor atividade no mercado de capitais em ambos os casos. Por outro lado, os bancos regionais apresentaram números melhores do que temidos, com o KRE (principal ETF de bancos regionais) subindo quase 3% até o fechamento de quinta-feira, enquanto os principais índices americanos acumulam queda. Destaque também para os resultados da Tesla, cujas margens preocuparam e contaminaram o mercado. O consenso espera uma contração de lucros de 5% na comparação com o 1º tri de 2022, número que deve ser ajustado a medida que os próximos resultados forem divulgados.

Por fim, na Europa, o foco ficou para os dados de inflação. A inflação núcleo da zona do euro de março se manteve em alta de 5,7%, apesar da inflação cheia ter desacelerado fortemente para 6,9%. E no Reino Unido, a inflação ao consumidor também caiu para 10,1%, mas ainda assim foi um patamar acima das expectativas.

Veja todos os detalhes

Economia

Semana repleta de dados econômicos em emergentes e países desenvolvidos. No Brasil, o ministro da Fazenda Haddad repetiu que governo pretende reduzir benefícios fiscais para equilibrar o orçamento

- Os números desta semana são considerados fundamentais para avaliar os próximos passos da política monetária do país;

- Semana movimentada também em outros mercados desenvolvidos. Haverá decisões de juros no Japão e na Suécia. A confiança econômica da zona do euro será divulgada na quinta-feira e o PIB do primeiro trimestre na sexta-feira. O presidente do Banco Central da Bélgica, Pierre Wunsch, que faz parte do conselho do Banco Central Europeu, disse em entrevista que o BCE só fará uma pausa nos aumentos das taxas de juros quando o crescimento dos salários e o núcleo da inflação recuarem;

- Entre os mercados emergentes, a semana traz decisões de juros na Hungria (terça-feira), Rússia (quinta-feira) e Colômbia (sexta-feira). Os números do PIB serão publicados na Coréia do Sul e no México;

- No Brasil, o ministro da Fazenda Fernando Haddad repetiu em entrevista ao jornal O Estado de São Paulo a intenção de cortar R$ 150 bilhões em benefícios tributários para empresas e pessoas físicas. O número representa, segundo o ministro, um quarto do total de benefícios anuais. O aumento das receitas é um elemento chave para o programa de consolidação fiscal anunciado pelo governo, juntamente com as regras fiscais que limitam o crescimento das despesas. Na mesma entrevista, Haddad disse ser a favor da mudança dessa meta de inflação de anual para meta móvel de 12 meses;

- Agenda econômica bastante movimentado também no Brasil. Sobre a atividade econômica serão divulgadas as vendas no varejo hoje, a produção de serviços na quarta-feira e os dados de emprego e o PIB mensal do banco central na sexta-feira. A inflação do IPCA-15 de abril será divulgado na terça-feira. Esperamos que os dados mostrem atividade perdendo força e inflação ainda em níveis elevados (em torno de 6%).

Empresas

Yduqs (YDUQ3): Preparada Para Crescer e Entregar Lucratividade

- Na última quinta-feira realizamos uma rodada de reuniões com o CEO da Yduqs (YDUQ3), Eduardo Parente, e com investidores. As principais conclusões das reuniões foram:

- A Yduqs fez alguns ajustes em seus campi e agora está pronta para entregar melhores resultados;

- A vertical de ensino digital já possui o número ideal de polos, mas há trabalho a ser feito para tornar a unidade de negócios mais rentável;

- No curto a médio prazo a consolidação deve acontecer principalmente de forma orgânica no setor de ensino superior, com players menores e não lucrativos saindo do mercado, mas sem aquisições.

- Apesar de ter uma visão cautelosa em relação ao setor devido à incerteza macro, saímos da reunião com uma visão mais otimista sobre a empresa e sobre as perspectivas de recuperação do setor;

- Clique aqui para acessar o relatório completo.

JHSF (JHSF3) | Vendas contratadas fracas parcialmente compensadas pelos segmentos não-residenciais

- A JHSF apresentou dados operacionais mistos no 1T23;

- Do lado negativo, as vendas contratas desaceleraram no segmento imobiliário (-26% A/A), impactadas pelo baixo desempenho de vendas no Reserva Cidade Jardim (R$ 97 milhões no 1T);

- Por outro lado, o segmento de shoppings continuou em tendência positiva, com vendas aumentando 15% A/A, e os custos de ocupação alcançando níveis saudáveis de 9,8%;

- Por fim, os segmentos de hospitalidade e gastronomia tiveram aumentos de preço sólidos, com a diária média dos hotéis e o ticket médio dos restaurantes aumentando 8,8% e 13,5% em relação ao 1T22, respectivamente;

- Clique aqui para o relatório completo.

Telecom Brasil: Prévia de resultados do 1T23

- Neste relatório trazemos nossas estimativas para os resultados do 1º trimestre de 2023 (1T23) na cobertura de Telecom Brasil: TIMS3, VIVT3, DESK3, BRIT3 e FIQE3;

- Esperamos mais um trimestre de resultados positivos para as grandes telcos, refletindo um ambiente competitivo mais racional como resultado da consolidação do mercado após a aquisição da Oi Móvel;

- No entanto, as ISPs ainda enfrentam obstáculos em termos de adições líquidas orgânicas, especialmente Unifique. Entretanto, esperamos que essas empresas alcancem margens de rentabilidade mais altas.

Transportes: Prévia de Resultados do 1T23; Localiza e Rumo são os destaques positivos

- Do lado positivo, destacamos:

- Localiza, que deve reforçar seu atual forte momento competitivo, com (a) crescimento contínuo, (b) desempenho superior das tarifas de aluguel e (c) importantes melhorias de margem em todos os segmentos;

- Rumo com forte desempenho de yield começando a aparecer em números (+13% A/A) e suportando crescimento recorrente relevante de EBITDA (+14% A/A), apesar de grandes problemas operacionais comprometendo os volumes reportados (-11% A/A).

- Do lado negativo, destacamos:

- Os fracos volumes reportados da Santos Brasil (contêineres movimentados -14% A/A) implicam em queda de 16% A/A no EBITDA, já que melhorias tarifárias devem impactar os resultados apenas a partir do 2T23;

- Movida que deve apresentar prejuízo líquido (XPe -R$26 milhões) pela primeira vez desde seu IPO com (a) desaceleração do crescimento e (b) fraco EBITDA de Seminovos enquanto a depreciação continua alta.

- Clique aqui para acessar o relatório completo

Usiminas (USIM5) | Resultados do 1T23: Divisão de siderurgia gerando resultados acima do esperado

- A Usiminas reportou resultados melhores do que o esperado no 1T23.

- EBITDA Aj. veio R$ 783 milhões +10% vs. nossas estimativas (+35% T/T e -50% A/A), com margens melhorando ligeiramente de 8% no 4T22 para 11%;

- Os principais destaques são: (i) maiores preços do minério de ferro (+24% T/T); (ii) maiores volumes de aço (+7% T/T); e (iii) menor custo caixa/t da divisão de aço (-9% T/T), devido principalmente aos menores custos de insumos;

- Notamos que o FCL ficou positivo em R$ 764 milhões impulsionado por uma variação positiva de capital de giro, com a dívida líquida caindo de R$ 1,1 bilhão para R$ 254 milhões.

- Em nossa opinião, apesar dos melhores resultados, notamos que os investidores continuam preocupados com: (i) reforma do forno 3; (ii) demanda doméstica de aço; e (iii) futura alocação de capital.

- Mantemos nossa visão inalterada.

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Bancos ensaiam recuperação no 1º tri (Valor);

- Análise: Pacote de crédito é compilado de medidas sem efeito imediato (Valor);

- Lucro de grandes bancos dos EUA aumenta 17,4% em meio a cenário de turbulência financeira (Estadão);

- Clique aqui para acessar o relatório completo.

- Radar Tech XP: Notícias diárias do setor de Telecom e Tecnologia

- Assembleia de acionistas da Telecom Italia sinaliza tensão na governança (Valor)

- Huawei cria software de gestão empresarial próprio para substituir a Oracle (Valor)

- PMEs têm avanço de 2,5% no primeiro trimestre do ano, aponta estudo (E-commerce)

- Vero Internet emite R$ 375 mi em debêntures e mira IPO (Brazil Journal)

- Clique aqui para acessar o relatório

- Entrega XP: Notícias diárias do setor de varejo

- ‘Vamos abrir a caixa-preta de renúncias fiscais’, diz Fernando Haddad. (Estado);

- Difal-ICMS: Empresas calculam perdas bilionárias e preveem até aumento de inflação (Valor);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Alimentos e Bebidas

- Produção de bebidas alcoólicas descola da indústria e aproveita carnaval para crescer 13% – Guia da Cerveja

- Produção brasileira de pintos de corte aumentou 4,5% no primeiro bimestre de 2023 – Avisite

- Agro

- Medvedev avisa Moscow que descartará acordo de grãos se G7 proibir exportações – Reuters

- Fundos reforçam apostas otimistas no milho CBOT e farelo antes da liquidação no final da semana – Reuters

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- Eletrobras aportará R$ 4 bi para reduzir dívida de Santo Antônio. (Canal Energia);

- Petrobras aprova indicações de executivos para a Transpetro. (Valor Econômico);

- Às vésperas de iniciar reestruturação da dívida, Light distribuiu quase R$ 100 milhões em dividendos. (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

Radar Global: Crescimento chinês e temporada de resultados movimentam os mercados

- Reabertura da China ganha tração e PIB supera estimativas;

- Apple balança a indústria bancária com lançamento de nova conta poupança;

- Samsung apimenta batalha entre Alphabet vs. Microsoft;

- Tesla é impactada por política de redução de preços;

- Netflix desacelera crescimento de assinantes, porém acelera geração de caixa.

Renda fixa

De Olho na Renda Fixa: principais notícias de crédito privado, mercados e renda fixa

- Mercados

- Agenda dos mercados: Arcabouço fiscal, IPCA-15 e PIB dos EUA são destaques (Valor Econômico).

- Timing técnico é diferente do político, por isso autonomia do BC é importante, diz Campos Neto (Bloomberg Línea).

- Noticiário Corporativo

- Às vésperas de iniciar reestruturação da dívida, Light distribuiu quase R$ 100 milhões em dividendos (Valor Econômico);

- Eletrobras alerta investidor estrangeiro que dívida de R$ 7,3 bi da Amazonas Energia tem risco de calote (Valor Econômico).

- Clique aqui para acessar o relatório completo.

Análise (Crédito): Equatorial

- A Equatorial Energia S.A. é uma empresa brasileira do setor de energia elétrica e o terceiro maior grupo de distribuição do país. Fundada em 1999, a Companhia atua nos segmentos de Transmissão, Distribuição, Geração Renovável e Saneamento, sendo a primeira empresa “multi-utilities” do país;

- Em linhas gerais, a Equatorial apresentou um resultado robusto no quarto trimestre de 2022. O desempenho reflete, principalmente, a melhora operacional das distribuidoras mais maduras;

- Por outro lado, houve uma expansão representativa da sua dívida, que é explicada, principalmente, pelos efeitos da aquisição da Celg-D em dezembro do ano passado. Apesar desta elevação no endividamento, a alavancagem da empresa no período, 4,1x, permanece abaixo dos covenants financeiros de 4,5x;

- Acesse aqui o relatório completo.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Fundos imobiliários nos EUA para dolarizar sua carteira; veja como comprar REITs no Brasil (MoneyTimes);

- Dívida de R$ 1,8 mi em fazenda derruba cotas do BTRA11 em 6%; FIIs de “papel” também caem e Ifix sobe 0,18% (InfoMoney);

- BTRA11 e VLOL11: Confira novidades em FIIs; IFIX sobe (Investing);

- Clique aqui para acessar o relatório completo

ESG

Toyota avança para reduzir 50% de suas emissões até 2035 | Café com ESG, 24/04

- Em semana mais curta devido ao feriado de Tiradentes, o Ibovespa e o ISE acumularam queda de -1,8% e -1,9%, respectivamente. Já o pregão de quinta-feira encerrou em território positivo, com o Ibov em alta de +0,43% e o ISE subindo +0,92%;

- No lado das empresas, a Toyota, maior grupo automotivo do mundo que captura uma participação estimada de 13% do mercado mundial, vai acelerar sua campanha de descarbonização para reduzir, até 2035, a quantidade de emissões de dióxido de carbono por carro novo vendido em todo o mundo em mais de 50% em relação ao nível de 2019 – o CEO da companhia afirmou que promoverá uma mudança de carros movidos a gasolina para veículos híbridos veículos elétricos e outros;

- Na política, (i) a Organização Meteorológica Mundial (OMM) informou na última sexta-feira que as geleiras europeias perderam uma quantidade recorde de massa nos últimos dois anos, afetadas pela combinação de uma queda de neve abaixo da média e de temperaturas mais quentes, segundo cientistas mundiais especializados em clima – o recuo da massa de gelo é uma ameaça para o fornecimento de água doce para cidades em toda a bacia hidrográfica dos Alpes; e (ii) o impasse política nos EUA sobre a sustentabilidade corporativa se mantém em alta, à medida que esforços de Estados republicanos enfrentam uma crescente resistência de empresas e fundos de pensão que buscam explicar as mudanças climáticas e manter práticas ESG – enquanto o número dos chamados projetos de lei “anti-ESG” se multiplica, a reação de líderes empresariais, legisladores e funcionários públicos se intensifica;

- Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Brunch com ESG: Empresas dos EUA, China e Abu Dhabi de olho no mercado verde do Brasil

- Pensando em melhor auxiliar os investidores, o Brunch com ESG é um relatório publicado todos os sábados pelo time ESG do Research da XP, que busca destacar os principais tópicos da agenda na semana no Brasil e no exterior;

- Na última semana, destacamos: (i) ArcelorMittal, gigante do setor siderúrgico norte-americano, planeja investir R$ 4,2 bilhões em energias renováveis e instalar projeto eólico; (ii) BYD da China mira a descarbonização global por meio da eletrificação; e (iii) Acelen, empresa de energia criada pelo fundo Mubadala Capital, amplia investimento em biocombustíveis;

- Clique aqui para ler o conteúdo completo.

Se você ainda não tem conta na XP Investimentos, abra a sua!