1. Temporada de Resultados: Hora de olhar para frente! 81% das empresas do S&P já reportaram seus números, dentre estas, 80% surpreenderam positivamente na linha dos lucros

2. Treasuries têm nova semana de queda, ativos de risco tem impulso A taxa da treasury de 10 anos teve queda de 27 bps e a taxa de 30 anos teve queda de 25 bps, dando base para semana positiva para mercados ao redor do mundo

3. FOMC mantém taxa básica de juros americana inalterada Conforme amplamente esperado, os juros foram mantidos inalterados, mas se o Jerome Powell está cauteloso, nós também estamos

4. Governo japonês anuncia estímulos ao consumo O governo do Japão anunciou um pacote de medidas para amenizar o impacto da inflação sobre a economia, que envolve um gasto de mais de 113 bilhões de dólares

5. Apple divulga resultados do terceiro trimestre Lucro vem acima das expectativas, mas perspectivas derrubam o preço das ações

1. Temporada de Resultados: Hora de olhar para frente!

Com 81% das empresas do S&P já tendo reportado seus números, dificilmente o cenário irá mudar e podemos decretar uma vitória das empresas (ou seria uma derrota dos analistas?) com 80% de surpresas positivas na linha de lucros.

Todos os setores já têm 70% ou mais de empresas com balanços fechados e os setores Financeiro e Imobiliários já passam dos 90%. Bens de Consumo, Consumo Discricionário e Saúde seguem os mais “atrasados”

Apesar do alto número de empresas reportando lucros acima do esperado, continuamos surpresos com o baixo percentual de companhias surpreendendo positivamente na linha de receita, apesar do fortíssimo crescimento do PIB dos EUA no 3º trimestre de 2023: apenas 48%.

Um outro aspecto que tem nos chamado a atenção é o tom mais cauteloso que os diretores das empresas têm tido nas conferências com analistas. Exceto alguns comentários mais otimistas com Inteligência Artificial, a preocupação com o ambiente macroeconômico tem pesado bastante e levado a guidances mais modestos para os próximos trimestres e, consequentemente, afetando os preços das ações nos pregões seguintes às divulgações e as estimativas de lucros futuros.

Se, por um lado, o número consolidado de projeções para o 3º tri (que leva em consideração os números reais já reportados e as estimativas dos 19% de empresas faltantes) está sendo constantemente revisado para cima, os números do 4º trimestre têm sofrido os impactos dos comentários, guidances e dados econômicos mais fracos dos últimos dias. Caso essa tendência se mantenha, é natural esperarmos uma revisão mais forte, também, para o ano de 2024.

2. Treasuries têm nova semana de queda, ativos de risco tem impulso

Em outubro, as taxas de juros americanas de 10 e 30 anos avançaram 35 e 39 bps, respectivamente. Entretanto, não acreditamos que a queda dos ativos de risco globais em outubro possa ser atribuída somente a esse movimento, e destacamos como fatores relevantes (i) a preocupação com o fiscal americano, que deve ser mitigada com a troca de comando na presidência da Câmara dos Representantes dos Estados Unidos (que comentamos aqui e aqui), tão logo haja uma definição mais clara dos próximos passos para o orçamento e gasto público; (ii) o aumento da percepção de riscos geopolíticos globais, com a escalada do conflito entre Hamas e Israel, que tem provocado alta de ativos considerados seguros (como o ouro) e que poderiam ser diretamente afetados por um conflito em larga escala (como o petróleo); (iii) sinais de que a economia americana segue resiliente, devido a dados de atividade econômica ainda fortes, como o PIB do 3º trimestre que superou largamente as expectativas.

Nesta semana, a taxa da treasury de 10 anos teve queda de 27 bps e a taxa de 30 anos teve queda de 25 bps, e fecharam a semana em 4,58% e 4,77%, respectivamente. Novos dados econômicos divulgados nesta semana foram mais benignos que o antecipado e ajudam o Federal Reserve em sua tarefa de levar a inflação para baixo: o payroll, principal pesquisa de emprego nos EUA, mostrou uma leve desaceleração, que vai em linha com o que se espera de uma economia com juros em patamares restritivos e condições financeiras apertadas.

Além disso, fatores técnicos como uma pressão baixista de juros vinda da Ásia, após intervenção no mercado de bonds pelo governo japonês à medida que a taxa de 10 anos local se aproxima de 1% e o anúncio do Tesouro Nacional americano de que iriam emitir menos dívida de longo prazo do que o mercado estava esperando, focando mais em emissões curtas, o que tira pressão da parte longa da curva, contribuíram para o movimento das treasuries na semana.

O que ocorre é um paradoxo: se por um lado o Federal Reserve condiciona a manutenção do atual patamar de juros a taxas de longo prazo mais longas, que teriam um efeito equivalente, sinalizações de que não ocorrerá uma nova alta e dados econômicos que convergem para o que o Fed espera de uma economia em rota de normalização após um período inflacionário causam descompressão nos juros de longo prazo.

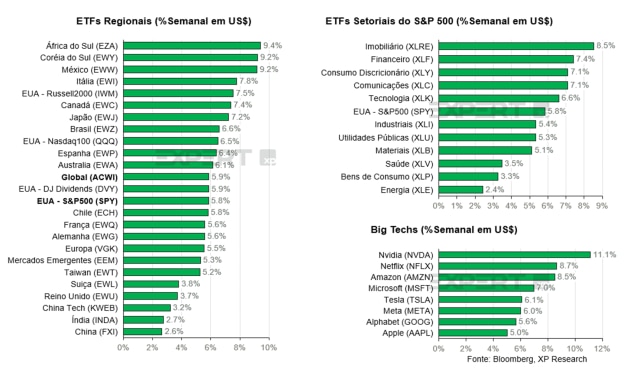

Devido à queda das treasuries nessa semana, os ativos de risco avançaram. O índice global, ACWI, teve alta de 5,9%, o SPY (ETF representativo do índice S&P 500) subiu 5,8% e o QQQ (ETF de Nasdaq 100) subiu 6,5%. Este movimento, entretanto, não parece ser sustentável a longo prazo, uma vez que não há quaisquer sinais de que o Fed já pense em cortar juros, e a possibilidade uma recessão não esteja descartada, conforme cada vez mais companhias sinalizam em suas divulgações de resultados.

3. FOMC mantém taxa básica de juros americana inalterada

Nesta semana, o comitê de política monetária do Federal Reserve, o FOMC, se reuniu para decidir os próximos passos da autoridade monetária. O FOMC decidiu por manter a taxa de juros inalterada, conforme amplamente esperado, na faixa de 5,25% a 5,50% ao ano.

O comunicado que acompanhou a decisão veio praticamente idêntico ao anterior, com mudanças pontuais relativas ao diagnóstico da atividade econômica de sólida para forte. Já o pronunciamento do presidente do Fed, Jerome Powell não trouxe surpresas e reforçou o movimento que já vinha acontecendo nas treasuries (conforme discutimos no tema #2).

Do lado mais hawkish (ou seja, duro), ele reiterou que o banco central ainda se encontra longe do final do processo de combate à inflação, e que esse processo pode ser dividido em 3 partes: até quanto subir os juros, por quanto tempo deixar os juros elevados e só depois começar a considerar cortes. Powell declarou que o Fed ainda se encontra na primeira fase e que a tomada de decisão tem sido feita reunião a reunião, o que faz com que o resultado decisão de dezembro ainda não esteja dado, não descartando a possibilidade de uma alta. No momento, o mercado atribui 20% de chance para uma alta na próxima reunião. Do lado mais dovish (ou seja, brando), Powell frisou que as condições econômicas já estão bastante restritivas e que o FOMC irá proceder com muita cautela de agora em diante. Com isso, o Fed sinaliza que não vai deixar de subir juros se a economia se mantiver forte e ficará parado caso desacelere. Nenhum dos dois cenários parece positivo para os ativos de risco, e se o Jerome Powell está cauteloso, nós também estamos!

4. Governo japonês anuncia estímulos ao consumo

O governo do Japão anunciou um pacote de medidas para amenizar o impacto da inflação sobre a economia, que envolve um gasto de mais de 17 trilhões de ienes (cerca de US$ 113 bilhões). Para financiar parte desses gastos, o governo irá criar um orçamento suplementar para o ano fiscal atual de 13,1 trilhões de ienes. Com os gastos dos governos locais e empréstimos estatais, o pacote totalizará 21,8 trilhões de ienes.

O pacote inclui cortes temporários nos impostos de renda e residenciais, transferências diretas para famílias de baixa renda e subsídios para reduzir os custos de gasolina, contas de água e energia elétrica. Segundo estimativas do governo, o plano de gastos impulsionará PIB japonês em cerca de 1,2% em média nos próximos três anos. O pacote também inclui medidas para fortalecer as cadeias de suprimentos e tecnologias-chave, como incentivos fiscais para empresas que investirem em áreas consideradas estrategicamente importantes.

O pacote surge em um momento que economias do ocidente ainda lutam para manter a inflação, demasiadamente elevada, sob controle. O Japão, entretanto, sofre historicamente do problema oposto, que é inflação estruturalmente muito baixa ou até mesmo deflação. Isto ocorre devido a uma série de fatores, dentre os quais podemos citar o demográfico como o principal. No país, a natalidade começou a cair na década de 1970, e a população tem tido a experiência de encolher a cada ano, desde 2008. O governo tenta com o pacote impulsionar a economia do país, ajudando as empresas a aumentarem a rentabilidade e os rendimentos para promover aumentos de salários. O aumento dos gastos pode levar o governo a emitir mais títulos da dívida pública, aumentando ainda mais a dívida pública japonesa, que já é a maior entre as principais economias do mundo. A taxa de juros japonesa de curto prazo permanece em -0,1% ao ano, e o banco central do país tem afrouxado aos poucos a banda de flutuação da taxa de 10 anos.

5. Apple divulga resultados do terceiro trimestre

É a maior empresa do mundo! Com quase 3 trilhões de dólares de capitalização de mercado (ok, 2,75), cerca de 380 bilhões de dólares de receitas anuais e aproximadamente US$ 100 bilhões de lucro líquido. Obviamente, estamos falando pela empresa fundada por Steve Jobs, Ronald Wayne e Steve Wozniak (que, aliás, esteve na última Expert XP): a Apple!

Na noite dessa quinta-feira, dia 02, a Apple divulgou seus resultados ao mercado e, apesar de reportar um lucro acima do que o mais otimista dos analistas esperava (executado de 1,46 ante uma expectativa que variava entre 1,35 e 1,45), os números não foram bem recebidos, com a ação chegando a cair cerca de 4% no after market. É verdade que o bom humor dos mercados na sexta-feira (Nasdaq subiu 1,2%) evitou uma reação tão negativa e a AAPL acabou fechando com uma queda de apenas 0,5%.

Mas se o lucro foi tão bom, qual o motivo da decepção?

O mercado é feito de expectativas e, como costumados dizer, resultado é retrovisor. Ou seja, uma vez reportado, o lucro passado servirá apenas como base para as projeções para os trimestres (e anos) à frente. Além da “base”, outras variáveis entrarão nas planilhas de milhares de analistas ao redor do mundo!

E a primeira linha dessas planilhas com certeza será a receita. A Apple vem tendo problemas em crescer seu top line já há alguns meses. Este último resultado marcou, inclusive, o 4º trimestre consecutivo de queda no comparativo anual (-0,7%). Vítima do próprio sucesso, a empresa comandada por Tim Cook se tornou tão grande e tão dominante que a busca por novos produtos e novos mercados que façam a diferença e “mexam a agulha” numa receita de quase 100 bilhões. Dificilmente os recém lançados óculos de realidade virtual ou iPhones com “novos” cabos USB-C como grande inovação serão o grande diferencial.

Em termos regionais, a Apple tem investido muito num novo mercado, a Índia, com abertura de lojas físicas e transferência de parte relevante da produção para o país. Porém, essa abertura de um novo (e gigantesco) mercado tem sido acompanhada de uma série de dificuldades encontradas naquele que foi o grande vetor de crescimento dos últimos anos, a China. Outrora grande parceira, a China vem sendo um problema para a Apple recentemente. Questões logísticas ainda se arrastam desde a época da pandemia, proibição do uso de iPhones por funcionários do governo chinês e o aumento da concorrência com o lançamento do extremamente bem sucedido Mate 60 Pro da chinesa Huawei culminaram numa quase de 2,5% das receitas na região e assustaram os investidores, que esperavam um número mais de 10% acima do reportado.

Durante a conferência com analistas, a Apple ainda jogou um balde de água fria nas expectativas para o último trimestre do ano. O mercado, que tinha quase 5% de crescimento de vendas, ouviu o CFO Luca Maestri indicar um número igual ao último tri de 2022. Ou seja, 0% e nenhuma indicação de como a gigante de Cupertino-Califórnia pretende virar o jogo. Do lado positivo, destacamos o segmento de serviços, que envolve App Store, Apple TV, iCloud, Apple Care, entre outros. Além da receita acima do esperado, por ser um negócio de margem mais alta, esse melhor mix levou à surpresa positiva nos lucros.

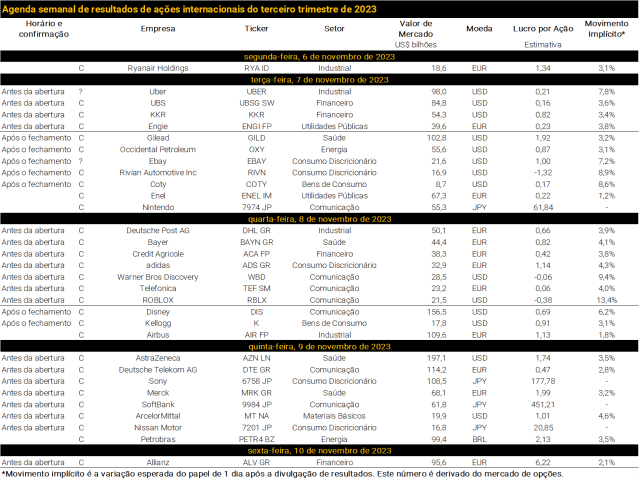

Confira a agenda de resultados da próxima semana

Veja todos os resultados: 3T23 Internacional