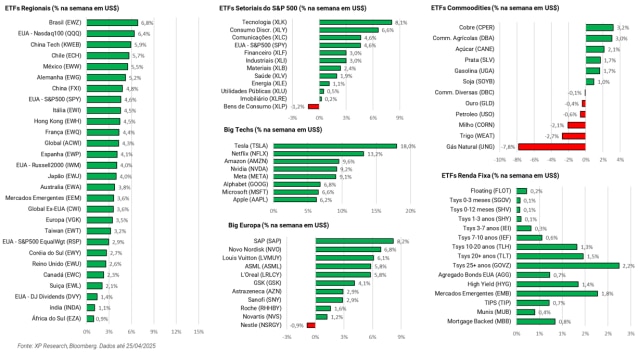

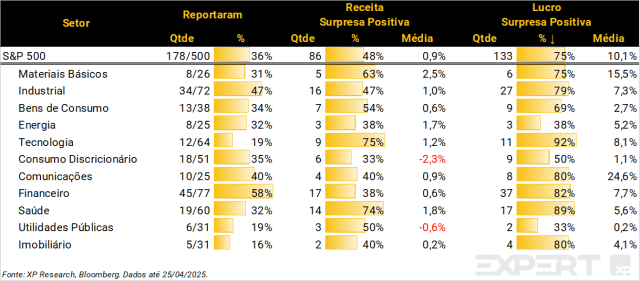

1. Temporada de resultados: Setores de Comunicações e Materiais Básicos são destaques positivos – Comunicações apresenta surpresa média de +24,6% no lucro por ação

2. Estados Unidos: Novas expectativas da guerra comercial e relação entre Trump e Fed – Notícias fazem o mercado apresentar boa performance durante a semana

3. DOGE: Elon Musk anuncia que reduzirá sua participação no departamento – Anúncios ocorrem em meio ao pior desempenho trimestral da Tesla em 3 anos

4. Resultados Big Techs: Tesla e Alphabet trazem surpresas diametralmente opostas – Ambas empresas reagiram de maneira positiva aos resultados e anúncios durante a semana

5. Apple e Meta: Big Techs são alvo do Digital Markets Act da União Europeia – Apple é multada em EUR 500 milhões e Meta em EUR 200 milhões

1. Temporada de resultados: Setores de Comunicações e Materiais Básicos são destaques positivos

– Universo: S&P 500

– Progresso: 36% (178 empresas)

– Receita: 48% de surpresas positivas com média de +0,9% (semana anterior: 45%/+0,5%)

– Lucros: 75% de surpresas positivas com média de +10,1% (semana anterior: 74%/+6,3%)

– Setor de destaque: Comunicações e Materiais Básicos

Com 40% (10 em 25) das empresas do setor já tendo reportado seus resultados, chama atenção o fato de 80% das empresas terem superado as estimativas de lucros e a alta média (24,6% acima do consenso). Um dos principais contribuidores para o desempenho do setor foi a Alphabet, que reportou seus resultados essa semana, com surpresa positiva de +1,3% na receita e de incríveis +40,1% no lucro por ação (falaremos mais sobre o resultado no tema #5).

O setor de Materiais Básicos também está sendo destaque com surpresa média de +15,5% no lucro por ação, embora surpresa de apenas +2,5% na receita, em média. Isso indica que grande parte do setor está se beneficiando com margens mais altas, principalmente a margem bruta, que possui o custo das mercadorias vendidas como driver comum entre todas as empresas.

Essa semana, a Tesla e a Alphabet foram a 2ª e a 3ª entre as Big Techs a reportar os resultados, e semana que vem teremos os números da Microsoft e da Meta na quarta-feira e da Apple e da Amazon na quinta-feira. Nossa expectativa é de que a desvalorização do dólar ao longo do trimestre (queda de cerca de -3,9% no DXY) exerça um impacto marginalmente positivo nos resultados. Ao todo, teremos cerca de 41% da capitalização do mercado divulgando seus relatórios trimestrais na semana que vem e cerca de 8,5% daqui duas semanas.

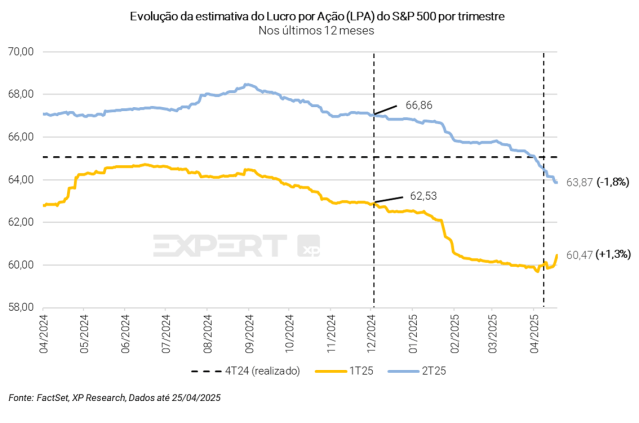

1º tri 2025: US$ 60,47 – Crescimento de +8,0%; +1,3% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2º tri 2025: US$ 63,87 – Crescimento de +6,8%; -1,8% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2. Estados Unidos: Novas expectativas da guerra comercial e relação entre Trump e Fed

A saga do cenário econômico americano ganhou novos capítulos essa semana, com sinais de desescalada na guerra comercial com a China e a manutenção de tensões entre o presidente Donald Trump e o Federal Reserve.

Após meses de escalada tarifária, Trump moderou o discurso, indicando que as tarifas de até 145% sobre produtos chineses irão cair substancialmente, mas não a zero. A fala ocorre em meio a pressões de aliados econômicos e do próprio mercado financeiro, que teme os efeitos de um conflito prolongado sobre a atividade global. Embora Pequim tenha negado a existência de negociações formais, sinais de flexibilização surgiram, com a redução de tarifas chinesas sobre semicondutores e a sinalização de alívio para outros setores sensíveis. Mesmo sem avanços concretos, a expectativa de desescalada foi suficiente para impulsionar os ativos ao longo da semana.

Em paralelo, a relação entre Trump e Jerome Powell voltou ao centro das atenções. O presidente renovou críticas ao presidente do Fed, acusando-o de manter juros excessivamente altos e de agir forma política ao postergar cortes de taxas. Apesar da retórica dura, que incluiu chamar Powell de “grande perdedor”, Trump recuou da ameaça de demissão, afirmando que não tem intenção de retirá-lo do cargo antes do fim de seu mandato em 2026.

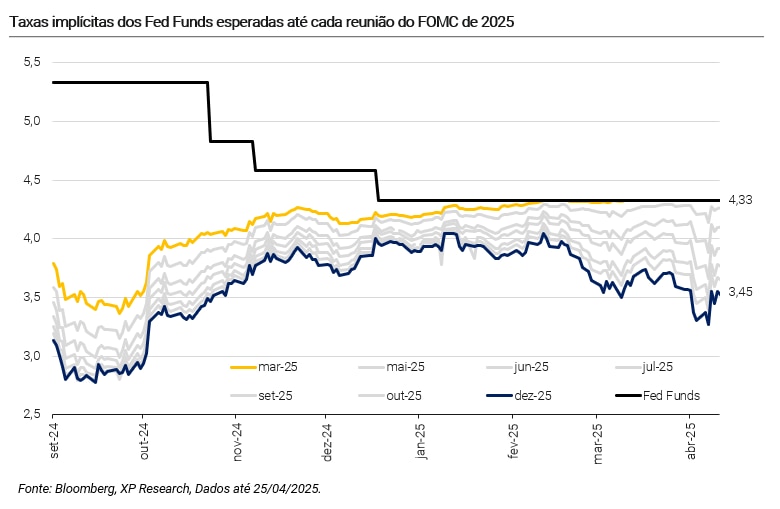

A postura de Trump em relação a Powell reflete sua preocupação impulsionar o crescimento econômico em meio às incertezas comerciais e à fragilidade da confiança empresarial. Por outro lado, Powell reafirmou que decisões sobre juros seguirão sendo tomadas com base em dados e sem interferência política, rejeitando pressões internas. Com isso, a curva de juros fechou essa semana, com a taxa dos títulos de 10 anos recuando 8 bps e a de 2 anos caindo 5 bps. Por fim, com as atenções voltadas para a reunião de política monetária em maio, o mercado segue monitorando o duplo movimento da Casa branca: de um lado, buscando distensionar relações comerciais; de outro, pressionando a autoridade monetária a agir em favor da atividade doméstica. O mercado espera uma manutenção da taxa de juros no intervalo de 4,25% a 4,50% na próxima reunião, porém estima 4 cortes até o final do ano.

3. DOGE: Elon Musk anuncia que reduzirá sua participação no departamento

Após meses como figura central no Department of Government Efficiency (DOGE), Elon Musk anunciou que reduzirá significativamente sua atuação no grupo, criado por ordem executiva de Donald Trump para cortar gastos públicos e revisar programas federais. A mudança ocorre em maio ao pior desempenho trimestral da Tesla em três anos (como falaremos melhor no tema #4), além de protestos crescentes contra seu envolvimento político.

Desde o início do ano, Musk tem atuado como special government employee, uma designação que permite trabalhar por até 130 dias por ano para o governo. Ao comunicar que passará a dedicar apenas um ou dois dias por semana ao DOGE, Musk estende sua permanência técnica no cargo, mas sinaliza um distanciamento real da função. Segundo o próprio presidente Trump, “já era esperado que ele se afastasse por agora” e que “Tesla voltará a ser prioridade quando ele voltar”.

A saída parcial de Musk marca uma inflexão no projeto, que vinha sendo conduzido com amplo protagonismo pessoal e forte retórica contra o “desperdício estatal”. Apesar de afirmar que o grupo já economizou mais de US$ 1 bilhão, grande parte das ações do DOGE, como cortes em contratos de diversidade, fechamento de agências e demissões em massa, seguem sob forte crítica em relação a transparência e legalidade.

A indefinição sobre o futuro do DOGE após a eventual saída de Musk preocupa aliados e críticos. Reportagens recentes indicam que parte da equipe permanecerá alocada em departamentos federais mesmo sem a presença do CEO da Tesla, mas muitos apontam que a eficácia do programa estava fortemente associada à visibilidade e influência pessoal de Musk.

Embora a ordem executiva que criou o DOGE preveja sua extinção em julho de 2026, a permanência ou ausência de Elon Musk deve se tornar fator determinante para o ritmo e o impacto político do projeto daqui em diante.

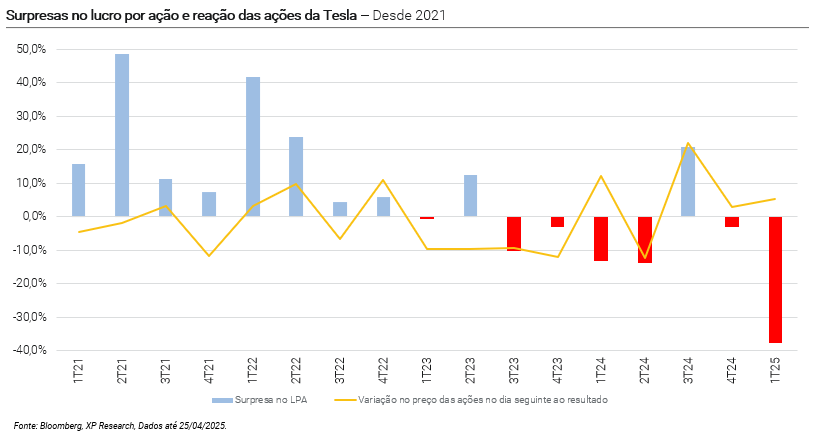

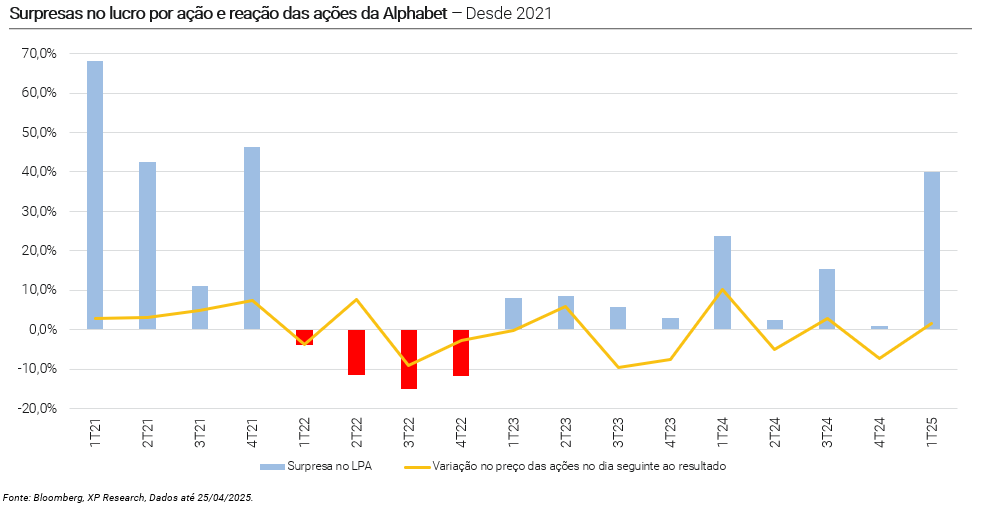

4. Resultados Big Techs: Tesla e Alphabet trazem surpresas diametralmente opostas

A Temporada resultados trouxe contrates importantes entre Big Techs: Tesla e Alphabet. Enquanto a Tesla apresentou uma forte decepção no lucro por ação, a Alphabet superou as estimativas do mercado com a receita de seu negócio de serviços sustentando o resultado.

A Tesla (Ticker: TSLA) reportou números fracos no 1T25, com queda de -9% na receita e de -40% no lucro por ação ajustado A/A, ambos abaixo das expectativas. A receita automotiva recuou 20% A/A, impactada pela redução nas entregas de veículos e pressão competitiva, especialmente de montadoras chinesas. Ainda que a margem bruta tenha surpreendido positivamente, puxada pelo segmento de energia e serviços, os custos operacionais elevados e o recall do Cybertruck penalizaram os resultados.

Com incertezas geradas pelas tensões tarifárias e pela queda na popularidade da marca em mercados internacionais, principalmente na Europa, a Tesla optou por não reafirmar seu guidance para 2025, prometendo revisá-lo no próximo trimestre. Apesar da forte decepção, boa parte do pessimismo já estava refletido no preço das ações, que operaram próximas da estabilidade no pós-mercado e encerraram a semana com forte alta de +18,0% devido ao CEO da companhia, Elon Musk, ter anunciado que planeja diminuir sua atuação no DOGE para focar mais na Tesla, como falamos no tema #3.

Já a Alphabet (Ticker: GOOG) surpreendeu positivamente, com alta de +12% na receita e de +49% no lucro por ação ajustado A/A, ambos acima das expectativas. O bom desempenho veio principalmente da resiliência do mercado de publicidade digital, que cresceu +8,5% A/A mesmo diante das preocupações macroeconômicas. Embora a divisão de nuvem tenha ficado ligeiramente abaixo das estimativas, a margem do Google Cloud subiu para 17,8%, reforçando a melhoria de rentabilidade.

A companhia ainda anunciou aumento de 5% nos dividendos e um novo programa de recompra de ações de US$ 70 bilhões, impulsionando a confiança do mercado. As ações subiram cerca de +5,4% após o fechamento e encerraram a semana com alta de +6,8%.

Por fim, tendo em vista os resultados e o momento de cada um das Big Techs que divulgaram seus números durante a semana, a Tesla enfrenta um aumente mais desafiados, com queda acumulada de -29,4% no ano, enquanto a Alphabet reforça sua posição de resiliência dentro do setor de tecnologia, beneficiada por sua diversificação de receitas e pelos avanços em AI.

5. Apple e Meta: Big Techs são alvo do Digital Markets Act da União Europeia

Como antecipamos no Top 5 Temas Globais da semana passada, a pressão regulatória sobre a Meta se intensificou. A Comissão Europeia aplicou esta semana as primeiras sanções com base no Digital Markets Act (DMA), multando a Meta em EUR 200 milhões e a Apple em EUR 500 milhões. As decisões reforçam que a União Europeia está disposta a aplicar a nova legislação mesmo diante de possíveis retaliações dos EUA.

No caso da Meta, o foco foi o modelo “consentimento ou pagamento”, que obrigava usuários europeus a escolher entre permitir a coleta de dados pessoais ou pagar por uma versão sem anúncios. A Comissão concluiu que o modelo não oferecia uma alternativa equivalente com menor uso de dados, desrespeitando a obrigação de consentimento livre. A empresa revisou a proposta em novembro, mas a multa cobre o período anterior. Em nota, a Meta comparou a penalidade a uma “tarifa multibilionária disfarçada”.

A Apple, por sua vez, foi penalizada em EUR 500 milhões por restringir desenvolvedores de informar usuários sobre ofertas fora da App Store, o que, segundo o DMA, deve ser permitido. A Comissão determinou que essas barreiras sejam removidas em até 60 dias. A empresa afirmou que recorrerá da decisão, acusando a Comissão de “forçá-la a dar sua tecnologia de graça”.

O governo Trump reagiu de maneira dura. A Casa Branca classificou as multas como “extorsão econômica” e retomou o discurso de que a Europa tenta prejudicar empresas americanas. O episódio reacende tensões comerciais e pode acelerar a adoção de tarifas retaliatórias.

Apesar da reação negativa das empresas, as companhias tiveram bom desempenho na semana. As ações da Meta (Ticker: META) subiram +9,1% na semana, enquanto as da Apple (Ticker: AAPL) avançaram +6,2%, devido ao movimento positivo do mercado pela expectativa de desescalada da guerra comercial, como falamos no tema #2. O acontecimento reforça o risco crescente de mudanças estruturais no modelo de negócios das Big Techs em território europeu.

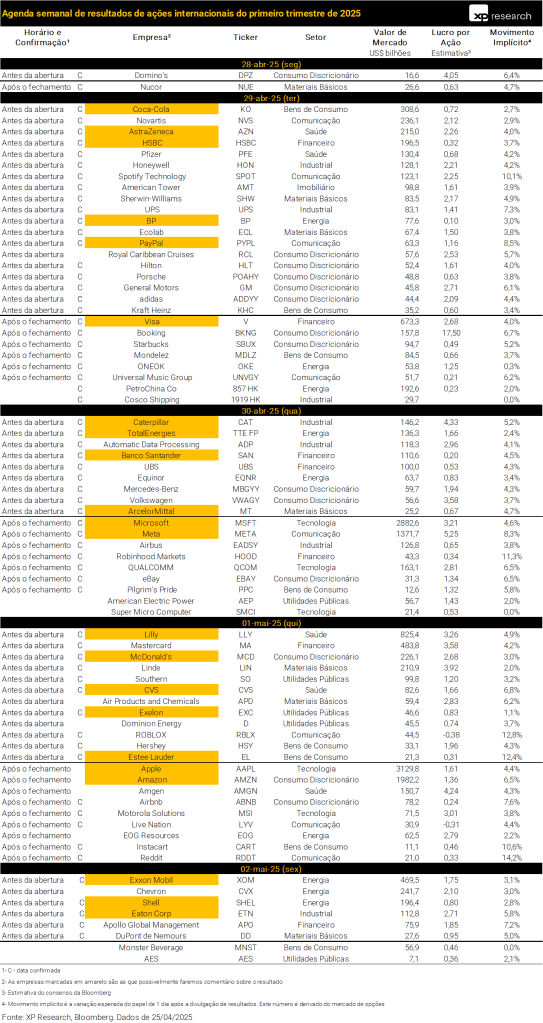

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!