1. Temporada de Resultados: Números animadores do Setor Financeiro – 76% dos resultados reportados apresentaram surpresa positiva nos lucros

2. Banco Central Europeu: Novo corte de juros ante temores de atividade mais fraca – Europa continua cortando juros para impulsionar a economia

3. Economia Americana: Atividade econômica segue resiliente – Dados recentes superaram as estimativas do mercado

4. China: Novos estímulos e surpresa positiva na atividade – Após correção nas bolsas, China divulga medidas incrementais

5. Semicondutores: Resultados de ASML e TSMC geram volatilidade no setor – TSMC reduz capex, demanda final segue resiliente

1. Temporada de Resultados: Números animadores do Setor Financeiro

Por que entrou no Top 5? 76% dos resultados reportados apresentaram surpresa positiva nos lucros.

A temporada de resultados começou a ganhar tração nessa semana e 14% do S&P 500 já reportou seus balanços referentes ao 3º trimestre de 2024.

De forma agregada, 56% das empresas mostrou surpresa positiva na linha de receita, com uma surpresa média de +1,1% e 76% das empresas reportou números de lucro acima das expectativas com 6,2% de média.

O setor financeiro é o mais avançado, com 37% das 76 empresas já havendo reportado e os resultados têm vindo muito bons. Com 68% das empresas surpreendendo positivamente na linha de receita, 93% mostraram lucros acima das estimativas dos analistas, com uma surpresa de, em média, 10,3%. Os bancos, em geral, têm mostrado números sólidos e o que mais tem agradado os investidores são as boas performances na receita líquida com juros (NII na sigla em inglês) que são o principal segmento dos grandes bancos e um bom indicativo da saúde da economia americana.

Em termos de estimativas de lucro por ação do S&P 500, apesar das surpresas positivas, os analistas seguiram revisando negativamente os números para o 3º e 4º trimestres. Para o 3º tri, os números caíram 1,0% desde a publicação da nossa Prévia da temporada de resultados do 3T24 nos EUA, o que colocaria o LPA do S&P 500 em US$ 59,74 – número abaixo do LPA do 2º tri e crescendo apenas 2,7% acima do mesmo trimestre no ano anterior. Já para o último trimestre de 2024, as estimativas caíram 0,4%. Acreditamos que o número final virá acima da previsão atual.

2. Banco Central Europeu: Novo corte de juros ante temores de atividade mais fraca

Por que entrou no Top 5? Europa continua cortando juros para impulsionar a economia.

Nessa semana, o Banco Central Europeu (BCE) anunciou o terceiro corte do atual ciclo de afrouxamento monetário, de 25 bps nas taxas básicas de juros, levando a taxa de depósitos para 3,25%. O corte representa uma tentativa de impulsionar a economia da região e sinaliza uma maior confiança no processo de desinflação.

A decisão já era amplamente esperada e reflete uma aceleração no ritmo de ajuste da política monetária. No entanto, o mercado viu a mudança para cortes consecutivos como inconsistente com as comunicações anteriores do BCE.

Durante a coletiva de imprensa que sucedeu a divulgação da decisão, a presidente do BCE Christine Lagarde justificou a decisão ao destacar que a economia está em um processo de desinflação e que a atividade econômica está fraca. Embora uma recuperação gradual no mercado de trabalho e nas despesas das famílias seja prevista, a autoridade monetária ainda vê riscos para o crescimento, como a confiança dos consumidores e tensões geopolíticas.

Lagarde não ofereceu orientações claras sobre futuras decisões, mas indicou que outro corte pode ocorrer em dezembro, com a expectativa de que o BCE finalize seu processo de normalização monetária com a taxa de depósito em torno de 2,25% até meados de 2025.

Após a divulgação da decisão, o mercado passou a dar como certo um novo corte de juros até o final do ano, precificando inclusive a possibilidade de um corte de maior magnitude.

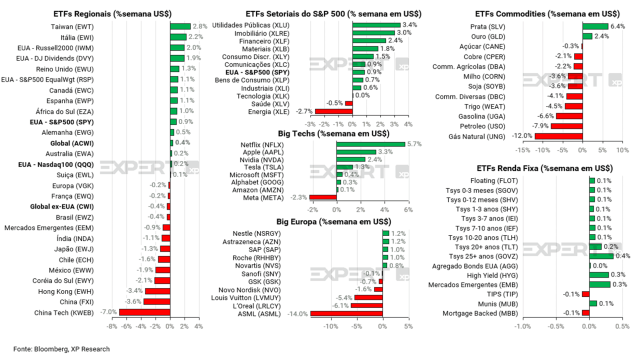

Com isso, os mercados de ações reagiram positivamente, com o VGK (Europa) fechando a semana com -0,2%, depois de ter chegado a cair -1,7%, e tendo dias marcados por surpresas negativas com os balanços de ASML (-14,0% na semana) e LVMH (-5,3% na semana), duas gigantes da região.

3. Economia Americana: Atividade econômica segue resiliente

Por que entrou no Top 5? Dados recentes superaram as estimativas do mercado.

Dados econômicos divulgados nesta semana são evidência da robustez da atividade econômica americana. As vendas no varejo de setembro cresceram 0,4% em relação ao mês anterior (acima das previsões 0,3%), e 1,7% em relação ao ano anterior, sugerindo que os consumidores continuam gastando, impulsionando o crescimento econômico.

Além disso, o índice de manufatura do Fed da Filadélfia de outubro foi de 10,3, muito acima do consenso de 3,0, indicando uma recuperação na produção industrial, e as reivindicações iniciais de seguro-desemprego vieram mais baixas que o esperado (241 mil contra consenso de 262 mil), indicando resiliência do mercado de trabalho.

Esses dados dão continuidade a uma série de divulgações, que indicam que a economia americana está mais forte que se esperava, com um mercado de trabalho forte e um setor de manufatura em recuperação.

Em setembro, o Federal Reserve iniciou o ciclo de afrouxamento monetário com um corte de 50 bps, acima do que os economistas julgavam necessário. As divulgações recentes contribuem para reduzir o espaço para flexibilização da política monetária no curto prazo, diminuindo a probabilidade de múltiplos cortes de juros ainda nesse ano. Desde a última semana, a quantidade de cortes de 25 bps esperados até o final do ano caiu de 1,81 para 1,72.

4. China: Novos estímulos e surpresa positiva na atividade

Por que entrou no Top 5? Após correção nas bolsas, China divulga medidas incrementais

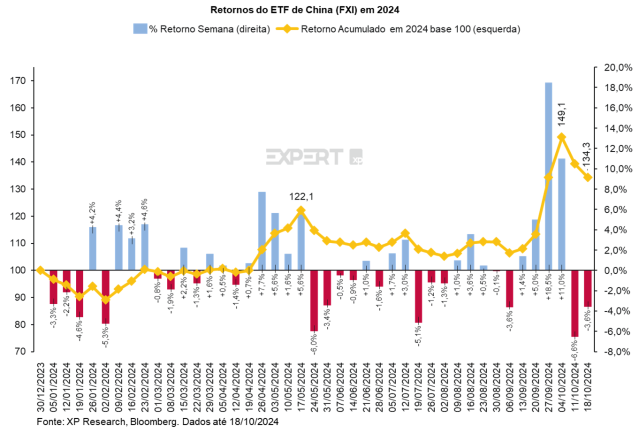

Após o rali inicial que sucedeu a primeira leva de anúncios de estímulos pelo governo chinês, as bolsas da região passaram por um período de queda, na expectativa de detalhamento das medidas iniciais assim como novas divulgações, e ante dados que indicavam recuperação mais fraca que o esperado para a economia do país.

Ao longo da semana, o Ministro das Finanças, Lan Fo’na, e o Ministro da Habitação, Ni Hong, divulgaram uma série de medidas incrementais e detalhamento de outros anúncios realizados previamente que incluíram:

i) Ampliação do teto da dívida do governo central. O aumento do teto ocorrerá em uma escala relativamente grande para substituir a dívida oculta do governo local, que enfrenta dificuldades à medida que a arrecadação, majoritariamente ligada a novos empreendimentos imobiliários, teve queda aguda com a crise do setor desde 2021. A medida seria a mais drástica até o momento de apoio aos governos locais, e para além do fiscal, o ministro não descartou a ampliação de algumas políticas de crédito já existentes.

ii) Expansão do crédito destinado ao programa “Lista Branca”. O programa tem como objetivo garantir a entrega de casas inacabadas aos compradores. CNY 4 trilhões (cerca de US$ 562 bi) serão destinados para Lista Branca até o final do ano, o dobro do previamente anunciado.

No final da semana foram divulgados dados mais positivos para o PIB do terceiro trimestre (4,6% A/A contra consenso de 4,5%), atribuída à surpresa positiva na atividade industrial e vendas no varejo de setembro. Junto ao anúncio dos dados, o banco central (PBoC) sinalizou corte de juros de 25 a 50 bps até o final do ano, assim como a introdução de novos instrumentos para ampliação da liquidez na economia.

Finalmente, com a evolução positiva dos dados, os mercados tiveram uma alta na sexta-feira, não compensando totalmente a queda do início da semana. O FXI encerrou em queda de -3,6%.

5. Semicondutores: Resultados de ASML e TSMC geram volatilidade no setor

Por que entrou no Top 5? Duas importantes empresas mandam sinais distintos aos investidores

A volatilidade da indústria de semicondutores foi um dos principais destaques dessa semana. O ETF do setor, SMH, chegou a cair -6,0%, após os resultados da resultados da ASML, mas recuperaram-se após os números da TSMC. Embora ambas as empresas atuem no mesmo setor, as dinâmicas específicas de cada uma geraram resultados e expectativas diferentes, impactando diretamente o preço de suas ações e do setor como um todo.

A ASML, que acidentalmente divulgou seus resultados um dia antes do previsto, apresentou números positivos no último trimestre. Porém, o número de novas encomendas, o guidance para o próximo ano e os comentários mais negativos do management vieram consideravelmente abaixo das expectativas, com a recuperação mais lenta na demanda de segmentos não ligados a A.I.

Por outro lado, a TSMC, que também reportou bons resultados, trouxe um guidance acima do consenso do mercado. A empresa tem usado sua capacidade ociosa para atender à forte demanda por smartphones e IA, reduzindo o CAPEX e, consequentemente, as encomendas à ASML, que é a principal fornecedora de máquinas da TSMC.

Na terça-feira, o ETF SMH caiu 5,4%, após os números da ASML, porém as ações, embaladas pelos números da TSMC, recuperaram-se e fecharam a semana em queda de apenas -2,2%. A ASML terminou a semana com queda de -14% e a TSMC subiu 5,2%.

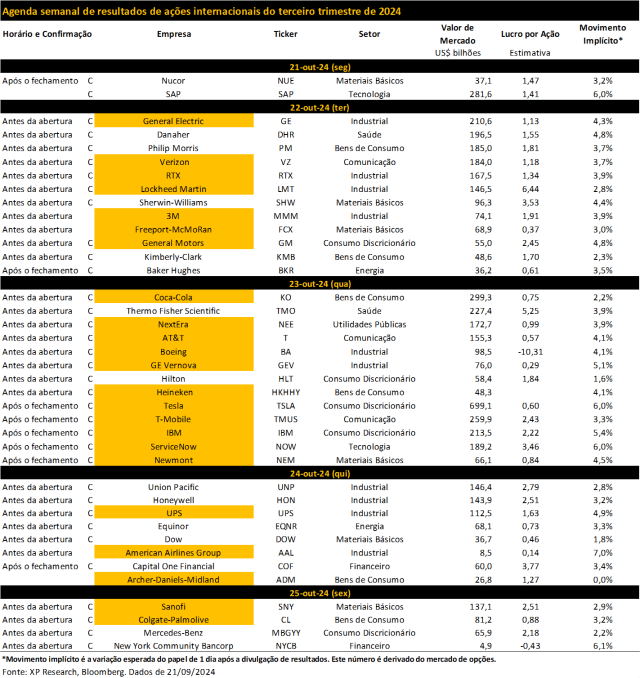

Agenda de resultados da próxima semana

Se você ainda não tem conta na XP Investimentos, abra a sua!