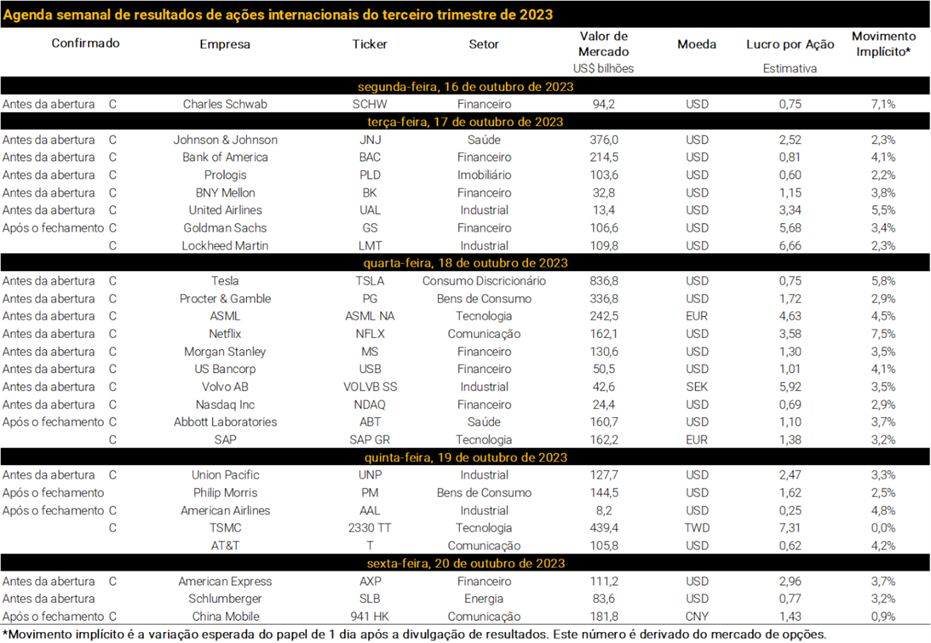

1. Temporada de resultados: S&P 500 deve apresentar primeira alta de lucros desde setembro de 2022 Mercado espera alta de 0,6% nos lucros do S&P 500, expectativas permanecem elevadas adiante mesmo com possível desaceleração da economia

2. Ataque a Israel – Impactos nos mercados Petróleo deve ser o principal termômetro de impacto do conflito para o mercado

3. Inflação acima das expectativas, semana de volatilidade para as treasuries Sinais mistos a partir de dados de inflação e falas de dirigentes do Fed

4. Netflix: Curb your enthusiasm Casas de análise rebaixam preço-alvo da companhia

5. Temporada de resultados começa com surpresas positivas Confira os resultados já divulgados e o calendário da próxima semana

1. Temporada de resultados: S&P 500 deve apresentar primeira alta de lucros desde setembro de 2022

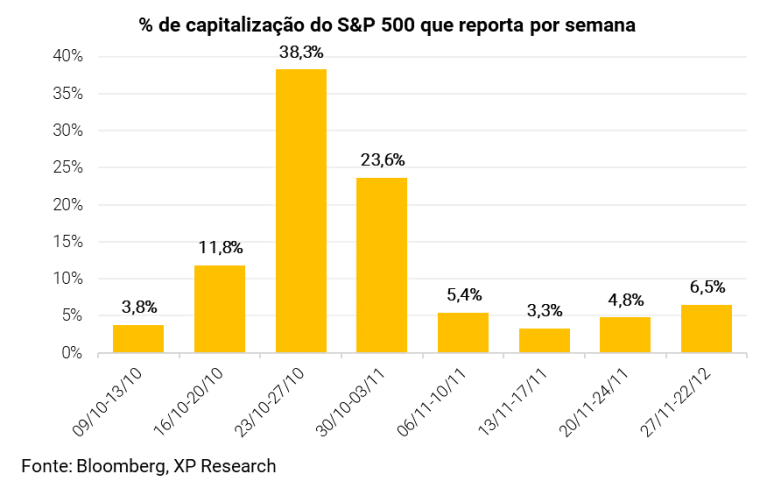

Nessa semana teve início a temporada de balanços dos Estados Unidos, que se iniciou com a divulgação de resultados de bancos (mais detalhes no tema #5), e atingirá seu pico entre os dias 23 e 27, quando cerca de 38% da capitalização de mercado do S&P 500 reportará seus resultados.

Em termos de projeções, o consenso espera que as empresas do S&P 500 apresentem uma alta agregada de lucros em torno de 0,6%, encerrando sequência de três trimestres de queda.

Esperamos que os resultados do terceiro trimestre de 2023 sejam mais fortes que os anteriores devido à resiliência da economia americana, mas considerando a alta já antecipada pelo mercado e levando em conta o histórico de revisões, entendemos que as empresas tenham uma “barra elevada” neste trimestre, e que frustrações de expectativas possam resultar em correções mais fortes.

Para os próximos trimestres, o mercado segue esperando uma forte alta nos lucros, mesmo ante a desaceleração econômica. Confira aqui nossa prévia completa para a temporada e acompanhe nossa cobertura dos resultados das principais companhias.

2. Ataque a Israel – Impactos nos mercados

O Top 5 Temas Globais é um relatório que se propõe a trazer sempre os principais acontecimentos da semana de forma rápida, direta e efetiva. Infelizmente, teremos que falar sobre um assunto extremamente desagradável, porém nos sentimos na obrigação de comentá-lo pois este foi, sem dúvida, o tema mais importante da semana para os mercados. Não entraremos nos méritos do conflito envolvendo Israel e Hamas e focaremos apenas em traçar possíveis cenários e seus impactos nos preços dos ativos. Deixamos aqui nossa solidariedade às famílias e amigos das vítimas e esperamos que a paz possa ser alcançada em breve.

Antes de tudo, é importante ressaltar que este é o maior ataque a Israel desde a guerra do Yom Kippur, há 50 anos. A natureza da ofensiva, com invasão de território, assassinatos de civis, sequestros de centenas de pessoas, incluindo militares de alto escalão, assim como a penetração do sistema antimísseis “domo de ferro” coloca Israel numa posição de questionar a sua própria existência como nação soberana e, certamente, implicara uma reação duríssima na faixa de Gaza, onde está baseado o Hamas.

Israel vinha passando por um momento político conturbado, com divisões internas e enfraquecimento do primeiro-ministro Benjamin Netanyahu, especialmente após a intervenção no poder judiciário, que gerou diversos protestos em todo o país. No entanto, a oposição já declarou uma “trégua” com o governo, dado que o país está, oficialmente, em guerra.

Um conflito restrito à Faixa de Gaza, provavelmente teria um impacto limitado nos principais mercados, porém existe o risco de o conflito se intensificar e a forma e intensidade da resposta de Israel gerará reações de outros países e essa é a chave para entendermos o que pode acontecer com os mercados.

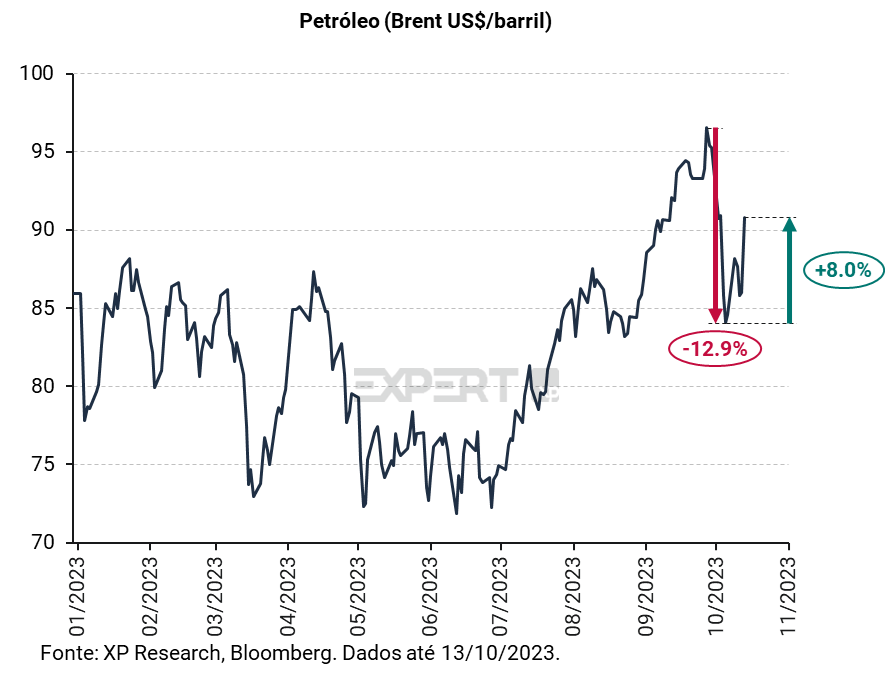

O principal termômetro a ser monitorado será o preço do petróleo. Após um período de alta nos últimos meses, o preço do barril recuou recentemente, principalmente devido aos dados de estoques e demanda por gasolina nos EUA, como comentamos aqui. Nesta semana, o barril volta a ficar mais caro, subindo mais de 7% quando olhamos o futuro do Brent, refletindo as preocupações com os possíveis cenários de escalada das tensões no Oriente Médio.

Devemos monitorar de perto, principalmente, as respostas dos EUA, Irã, Arábia Saudita e Líbano. A forma com que esses países se posicionarão será crucial para entender as proporções desse novo (embora antigo) conflito.

O Irã, que de acordo com o New York Times tem relações com o Hamas há 16 anos, tem se aproximado dos EUA recentemente e conseguido diminuir as restrições à exportação de petróleo do país. Se houver confirmação de envolvimento do Irã nos ataques do fim de semana, como chegou a noticiar o Wall Street Journal, essa aproximação pode ser revertida e resultar em mais sanções contra o país. O Irã, por sua vez, poderia fechar o Estreito de Ormuz, como já ameaçaram fazer no passado. Por lá passa cerca de 20% do mercado global de petróleo.

A Arábia Saudita, que atualmente está negociando um acordo de paz com Israel nos mesmos moldes que os Emirados Árabes Unidos fizeram em 2020, é o maior exportador de petróleo do mundo e tem liderado, juntamente com a Rússia, os esforços para reduzir a oferta de barris pelos membros da OPEP+. O reinado saudita já emitiu uma nota condenando os ataques, mas também não se posicionou a favor de Israel. A assinatura era esperada para ainda este ano e era uma esperança de que a região do Oriente Médio entrasse num período de menor turbulência. Muitos apontam a iminência desta histórica aproximação como a principal motivação para os ataques a Israel neste momento.

O Líbano, apesar do acordo de não agressão com Israel, serve de base para o Hezbollah, um grupo islâmico que frequentemente realiza ataques na fronteira norte do país. Uma mobilização maior das forças armadas israelenses na faixa de Gaza, ao sul, pode deixar outras fronteiras vulneráveis. Novos ataques ao território de Israel poderiam desencadear uma reação maior de seu principal aliado, os EUA, que se veriam obrigados a interferir no conflito.

E por falar nos EUA, o presidente Biden e outros membros do governo americano já manifestam seu apoio a Israel, afirmando que o país tem o direito de responder ao ataque sofrido. Os EUA também estão se comprometendo a ajudar seu aliado com poderio bélico, fornecendo armas, munições, apoio logístico e de inteligência. Para demonstrar seu apoio a marinha americana enviou ao mar Mediterrâneo o USS Ford, maior porta-aviões do mundo, com capacidade para cerca de 75 caças e 5 mil militares.

Nessa conjuntura, embora estejamos vendo um impacto pequeno na interrupção do fornecimento de petróleo no momento, existem vários cenários em que pode haver uma disrupção e, portanto, esperamos que o preço do petróleo volte a subir à medida que os agentes do mercado precificam as chances de algum desses cenários se concretizar.

A alta nos preços do petróleo, como sabemos, gera uma série de efeitos em outros mercados, via aumento nos preços de energia e fretes, impactando os níveis de inflação e as margens das empresas. Esse choque no preço de energia, que por enquanto não se assemelha aos choques dos anos 70, ocorre em um momento complexo em que os bancos centrais ao redor do mundo se preparam para encerrar o ciclo de aperto monetário, na esperança de que a inflação siga uma trajetória de queda em direção às metas.

A possibilidade de escalada do conflito tem também um efeito de aumento da aversão a risco. Em um momento em que os mercados ainda estão digerindo o aumento das taxas dos títulos do Tesouro dos EUA e procurando entender os múltiplos e spreads justos para essa nova realidade de taxas de juros mais altas, esperamos uma continuação do movimento de “risk off” que vimos nos últimos 2 meses. Na semana, observamos uma procura por ativos defensivos, como o ouro que subiu 5,5% e os títulos do tesouro americano. A taxa de 10 anos caiu 19 pontos-base e quebrou uma sequência de 5 semanas consecutivas de altas.

3. Inflação acima das expectativas, semana de volatilidade para as treasuries

Nesta semana, foram divulgados dados de inflação ao consumidor e ao produtor nos EUA, referentes a setembro. A inflação ao consumidor (CPI) avançou acima das expectativas (0,4% contra consenso de 0,3%), e apesar do entendimento do mercado de que o processo de desinflação segue em curso, espera-se que a inflação permaneça acima da meta de 2% por algum tempo. Com isso, mantém-se a expectativa de que os juros permaneçam elevados por um tempo prolongado.

No início da semana, diversos dirigentes do Federal Reserve (o Fed, banco central americano) se pronunciaram e adotaram um tom mais dovish, ou seja, mais brando, ao declarar que um novo aumento na taxa dos Fed Funds pode não ser necessária uma vez que o efeito de um incremento nos juros de referência teria efeito similar a juros longos mais elevados.

Veja mais detalhes no Economia em Destaque: Maior aversão ao risco em meio a juros pressionados nos EUA

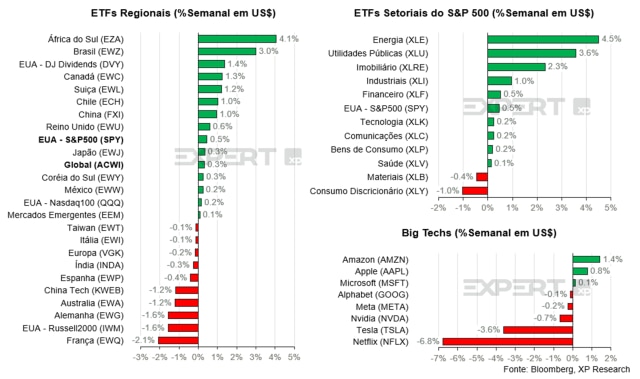

Os juros continuaram apresentando volatilidade elevada nesta semana, acompanhando o aumento do risco geopolítico, sinais mistos de dados econômicos e do Fed. A taxa de 10 anos encerrou a semana em 4,61%, e a queda em relação ao final da semana passada (queda de 19 bps) possibilitou o leve alívio observado nas bolsas ao redor do mundo (clique aqui para entender o motivo). O ETF representativo do S&P 500 teve alta de 0,5% na semana, e o ETF referente ao MSCI ACWI, índice das bolsas globais, avançou 0,3%.

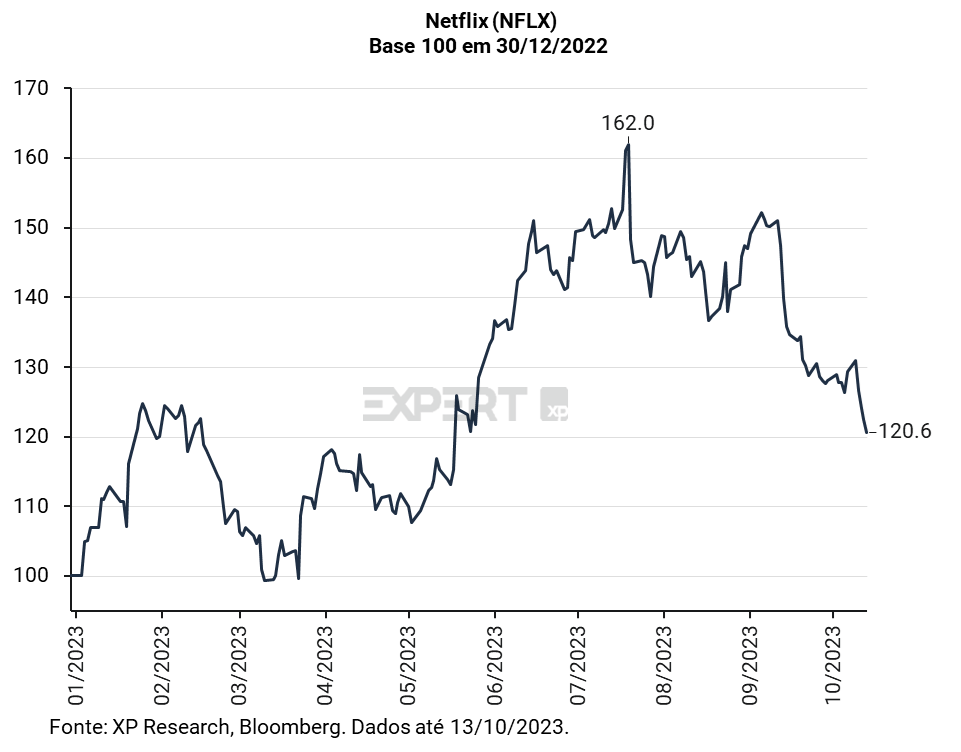

4. Netflix: Curb your enthusiasm

Na semana que antecede a sua divulgação de resultados do terceiro trimestre de 2023 a Netflix se destacou negativamente e caiu 6,8% – a maior baixa dentre as Big Techs americanas e acumula uma queda de 5,8% no mês de outubro. Caso se mantenha em território negativo, este seria o 4 mês consecutivo no vermelho após quedas de 0,4%, 1,2% e 12,9% em julho, agosto e setembro respectivamente.

A má performance dos papeis gigante de streaming contrasta com um primeiro semestre estelar, no qual as ações chegaram a subir mais de 62% no ano. Com a queda recente, a alta em 2023 reduziu para apenas 20,6% e a proximidade da divulgação de resultados (Netflix reporta no dia 18, quarta-feira) inquieta os investidores, que guardam na memória recente os números do 2º tri, nos quais a empresa deixou a desejar no crescimento de receita, apesar de haver batido as estimativas de lucro, refletindo uma menor monetização de seus usuários.

A Netflix passa por um momento importante de reestruturação de seu modelo de negócios. Após anos afirmando que jamais incluiria anúncios em seus conteúdos, a queda no número de usuários após o grande crescimento durante a pandemia acendeu um sinal de alerta e fez a companhia introduzir planos mais baratos com exibição de anúncios antes, durante e depois dos filmes e séries. Além disso, uma outra mudança relevante no direcionamento da diretoria foi com relação ao compartilhamento de senhas pois não é mais permitido que usuários que moram em diferentes casas usem a mesma conta. Em 2017 o perfil oficial da Netflix no X (antigo Twitter) chegou a dizer que “Amor é compartilhar uma senha”. Quando a ação cai, o amor acaba?

A preocupação com a eficácia das mudanças em curso na empresa motivou revisões importantes em casas de análise. Apenas nesta semana, três casas cortaram seus preços-alvo para a ações da empresa: Morgan Stanley (de US$ 450 para 430), Wells Fargo (de US$ 500 para 460) e Piper Sandler (de US$ 440 para 400). Além disso, a Wolfe Research rebaixou a recomendação de compra para neutro. O analista Peter Supino citou dificuldades com crescimento e os múltiplos elevados para justificar o movimento.

5. Temporada de resultados começa com surpresas positivas

A temporada começa a ganhar tração com os resultados de bancos: JPMorgan, Citigroup e Wells Fargo divulgaram seus balanços do terceiro trimestre, que revelaram surpresas positivas advindas da taxa de juros americana mais elevada que aumentou receitas provenientes de empréstimos. Os efeitos que comumente se observam da escalada dos juros sobre inadimplência ainda não são visíveis, mas os bancos já alertam para a possibilidade de uma deterioração da economia adiante.

Também pertencente ao setor financeiro, os resultados da gestora BlackRock vieram com um tom mais negativo, evidenciando o efeito negativo da taxa de juros mais elevada sobre ativos de risco. Os ativos sob gestão da companhia caíram, resultado do movimento de redução de risco do mercado uma vez que o ativo livre de risco da economia se torna mais atrativo (entenda mais sobre o impacto dos juros americanos).

Além dos bancos, Pepsico, LVMH, Delta Airlines, UnitedHealth Group e Walgreens foram outros destaques da semana.

Na próxima semana, empresas que representam cerca de 12% da capitalização de mercado do S&P 500 devem reportar resultados. Acompanhe nossa cobertura dos resultados das principais empresas, saiba o que esperar com a nossa prévia da temporada e confira o calendário de divulgações:

Se você ainda não tem conta na XP Investimentos, abra a sua!