As últimas semanas têm sido extremamente voláteis nos mercados, desde a posse de Donald Trump para o seu segundo mandato como presidente dos EUA e, mais especialmente, após o dia 02 de abril de 2025, que ficou conhecido como “Liberation Day”, quando Trump anunciou as tais tarifas comerciais recíprocas a mais de 180 países, que segundo ele seriam necessárias para corrigir o que ele caracterizou como décadas de relações comerciais injustas, que prejudicaram a indústria e os trabalhadores norte-americanos.

De lá para cá, houve uma piora significativa na percepção de risco de investidores, refletida não somente nas quedas das bolsas americanas, mas também nas recentes altas das taxas dos títulos soberanos dos EUA e na queda do dólar.

Parte da depreciação dos ativos americanos talvez tenha caráter temporário, permitindo certa correção à medida que haja mais clareza sobre o efetivo novo patamar das tarifas comerciais que vão prevalecer, principalmente entre China e Estados Unidos. Entretanto, uma discussão que ganhou relevância nas últimas semanas e que tem caráter mais estrutural é: estariam os Estados Unidos perdendo o chamado “privilégio exorbitante”?

O que é o privilégio exorbitante dos EUA?

Desde o fim da Segunda Guerra Mundial, os Estados Unidos ocupam um lugar singular no sistema financeiro global. Essa posição de destaque, muitas vezes descrita como “privilégio exorbitante”, foi selada em 1944 com o Acordo de Bretton Woods, quando o dólar foi oficialmente consagrado como a principal moeda de reserva internacional. Na época, as moedas de outros países foram atreladas ao dólar, que, por sua vez, era conversível em ouro a uma taxa fixa de US$ 35 por onça.

Ao colocar sua moeda no centro do sistema internacional, os EUA passaram a operar como o pilar de liquidez e estabilidade econômico-financeira global. Ao longo dos anos, essa posição trouxe benefícios relevantes, em especial: se financiar em termos mais vantajosos que qualquer outra nação, diante de demanda cativa e elevada e taxas relativamente mais baixas do que o restante dos países.

O que já era um poder se tornou privilégio a partir de 1971, quando o presidente Richard Nixon tomou uma série de medidas econômicas em resposta ao aumento inflacionário da época, sendo uma delas o rompimento do elo do dólar com o ouro. A partir dali, principalmente a partir de 1973, o dólar passou a ser uma moeda fiduciária — sustentada não por metais preciosos ou outros artigos físicos, mas por um regime com base em confiança no país emissor.

O mais extraordinário é que, mesmo sem lastro físico, o dólar continuou sendo aceito como principal meio de pagamento e reserva de valor por empresas, bancos centrais e investidores do mundo todo.

Em vez de limitar sua hegemonia, a decisão de Nixon ampliou o poder financeiro dos EUA: ao emitir a moeda mais demandada globalmente, o país poderia sustentar déficits comerciais e fiscais de forma quase perpétua, sem se deparar com os limites tradicionais de financiamento que constrangem outras economias – como o esperado aumento do custo de tal endividamento.

Mas por que o mundo aceitou — e ainda aceita — essa anomalia?

A resposta passa por uma combinação de fatores que sustentaram o chamado “excepcionalismo americano”. Durante boa parte do século XX e início deste século, os EUA não eram apenas a maior economia, mas também a mais confiável do ponto de vista institucional.

A força de suas instituições democráticas, a sua previsibilidade jurídica (derivada da Common Law), a solidez do sistema financeiro e a capacidade de inovação criaram uma espécie de ecossistema virtuoso, no qual o capital global se sentiria seguro ao ter nos Estados Unidos a referência de um “porto seguro” (safe haven). A isso se somavam a profundidade do mercado de capitais, a liquidez inigualável dos títulos do Tesouro americano e o dinamismo de um setor corporativo que lidera as transformações tecnológicas das últimas décadas.

As características descritas acima deram aos Estados Unidos, ao longo das últimas décadas, o que Howard Marks chamou no seu último Memo – Nobody Knows (Yet Again) – de golden credit card. Ou seja, um cartão de crédito dourado, sem limite de crédito e sem cobrança de dívida.

No entanto, esse privilégio não é incondicional. Nos últimos anos, começaram a surgir sinais de que essa confiança pode não ser eterna. De forma gradual, mas visível, o cristal começou a trincar.

O cristal não começou a trincar agora

Sob a superfície da liderança americana, há desequilíbrios estruturais crescentes, especialmente sob o ponto de vista macroeconômico.

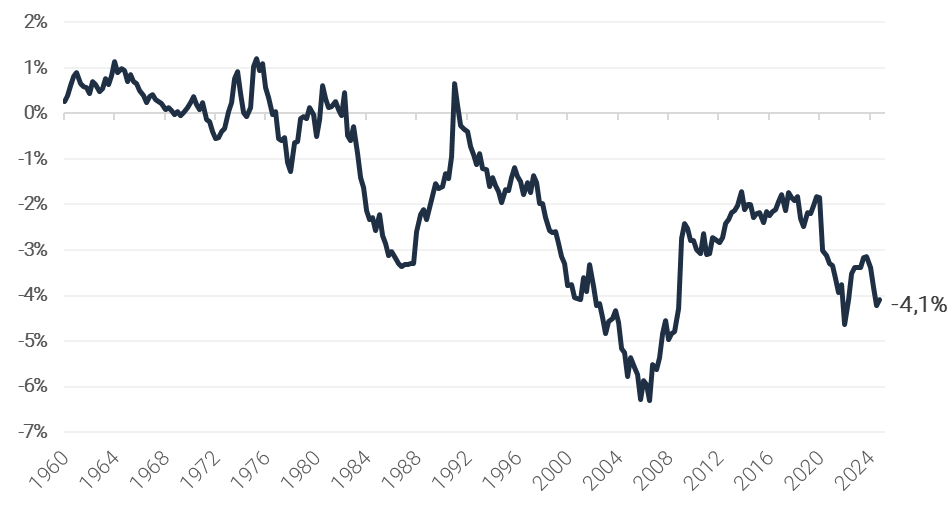

Primeiro, vale destacar o estado das contas públicas do país. A dívida pública federal dos EUA vem crescendo de forma significativa, superando a marca dos US$ 36 trilhões (ou 122% do PIB). Essa elevação é resultado de déficits fiscais recorrentes por quase cinco décadas — muitos superiores a US$ 1 trilhão por ano, especialmente após a Grande Crise Financeira de 2008. Para ilustrar, em 2024, o déficit fiscal chegou 6,3% do PIB.

De maneira relevante, não há perspectivas de melhora efetiva nos próximos anos. A estrutura que se estabeleceu de gastos públicos elevados deve seguir presente, especialmente em defesa e áreas sociais, ao mesmo tempo em que o custo de endividamento deve manter-se em trajetória ascendente.

Déficit Fiscal dos EUA (% do PIB)

Além disso, a taxa de poupança doméstica é cronicamente baixa, e os déficits em conta corrente evidenciam a dependência de poupança externa. Ainda mais preocupante é que esses desequilíbrios não estão sendo endereçados pelos últimos governos, sejam eles Republicanos ou Democratas. Ao contrário: a polarização política em Washington tem impedido a construção de consensos mínimos em torno da necessidade de disciplina fiscal, sustentabilidade do gasto público e racionalidade tributária.

Saldo de Conta Corrente (% do PIB)

Taxa de Poupança (% da renda diponível)

Paralelamente, como tem repetido Artur Wichmann – CIO da XP – o mundo mudou.

A desglobalização — acelerada pela pandemia, agravada por tensões geopolíticas e, mais recentemente, pelas políticas econômicas de Trump — está forçando países a reestruturarem cadeias de suprimento e reduzirem sua dependência do dólar, em benefício de maior soberania nacional. Diversas nações têm fechado acordos bilaterais em moedas locais, e projetos de moedas digitais soberanas vêm ganhando tração.

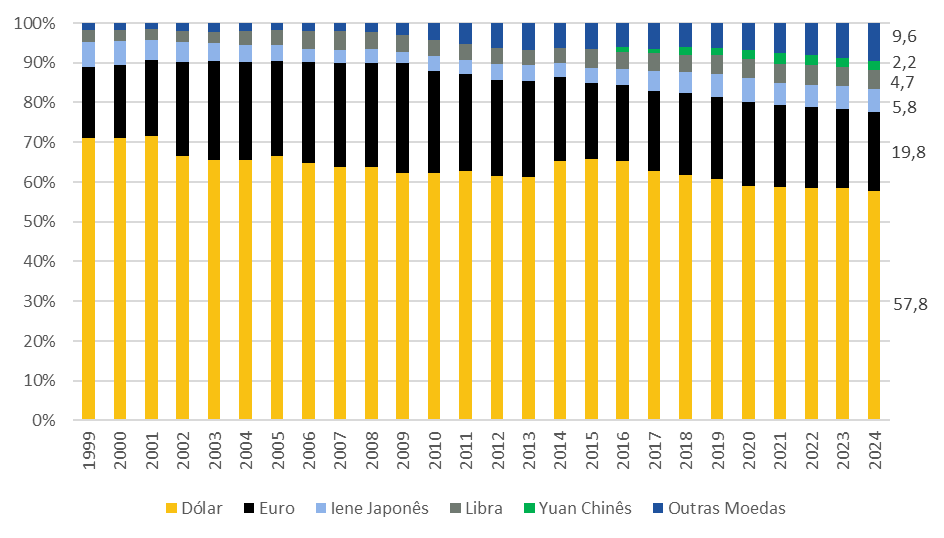

A China, por exemplo, tem promovido o uso do yuan em transações comerciais com parceiros estratégicos, como a Rússia, e aumentado o peso não só da moeda chinesa em reservas internacionais, mas também de ativos alternativos como o ouro. Como ilustrado no gráfico abaixo, embora outras moedas sigam distantes de substituir o dólar como reserva de valor global, esse movimento aponta para um sistema monetário mais multipolar — no qual o domínio americano pode ser progressivamente desafiado.

Composição das Reservas Oficiais Globais em Moeda Estrangeira, por moeda

Os catalisadores recentes para um dólar mais fraco

Esse pano de fundo estrutural ganhou tons mais dramáticos nos últimos meses, com a reeleição de Donald Trump para um segundo mandato na Casa Branca.

Em 2 de abril de 2025, uma data já conhecida nos mercados como “Liberation Day”, o presidente anunciou um amplo pacote de tarifas comerciais — alegando que seriam necessárias para corrigir décadas de acordos desvantajosos que, segundo ele, sacrificaram a indústria e os trabalhadores americanos. O impacto foi imediato. Em vez de funcionar como porto seguro em meio à nova onda de incertezas, o dólar se desvalorizou, e os rendimentos das Treasuries dispararam.

Esse movimento contrariou o padrão observado nas últimas crises, quando o dólar geralmente se fortalecia em tempos de turbulência.

Índice DXY de valor do dólar e taxa das treasuries com vencimento em 10 anos

A reação dos mercados foi forte no mês de abril, talvez com algum exagero, mas mostrou que os grandes investidores globais parecem estar dispostos a encontrar outros ativos que sirvam como “portos seguros” para seus recursos, em alternativa a ativos dolarizados, como a bolsa e as Treasuries.

É bem verdade que, à medida que Trump e sua equipe econômica recuavam na guerra comercial ou ao menos demonstravam boa vontade para negociar até mesmo com a China, os ativos americanos voltaram a se valorizar, principalmente a bolsa. O dólar, entretanto, parece não estar com o mesmo ímpeto, mesmo diante de acordos comerciais em andamento.

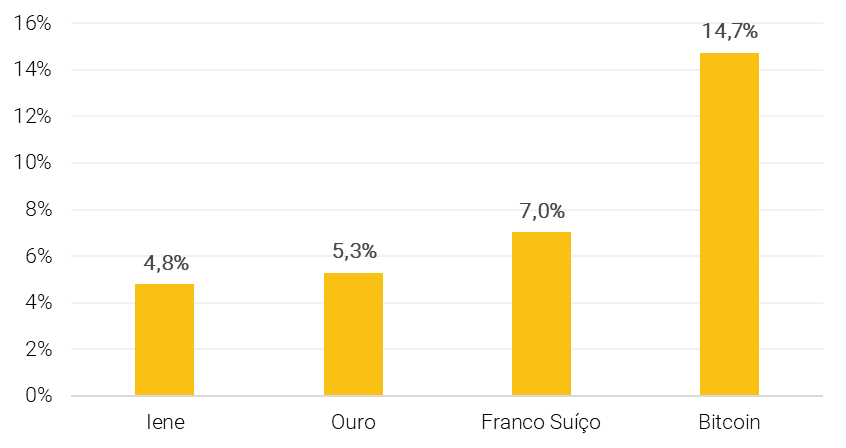

Algumas das alternativas ao dólar e às Treasuries que investidores globais utilizaram como diversificação aos mais tradicionais “ativos livres de risco” no último mês foram o ouro, o franco suíço, o iene e até mesmo o bitcoin. Esse último em linha com parte da tese que deu origem ao criptoativo mais antigo e conhecido por investidores: uma moeda que faça parte de um sistema monetário mais “austero”, ao possuir um lastro claro e finito (ao contrário das atuais moedas fiduciárias).

Performance em abril/2025 (%)

Enfim, os movimentos vistos parecem não ter apenas uma componente conjuntural. Ela escancarou uma mudança de percepção: pela primeira vez em muito tempo, questiona-se se os ativos americanos — especialmente o dólar e os títulos do Tesouro — ainda são os mais seguros do mundo.

A incerteza sobre a política comercial de Trump e seus efeitos sobre os fluxos globais de capital gerou uma discussão mais ampla: até que ponto a liderança econômica americana é sustentável? E o que aconteceria se países deixassem de financiar os déficits dos EUA, comprando Treasuries?

Não é o fim do privilégio, mas uma reprecificação

Ainda que não haja sinais imediatos de uma ruptura, a hipótese de uma reprecificação mais profunda dos ativos norte-americanos ganhou força.

A possibilidade de que leilões do Tesouro americano passem a ter menor demanda — forçando o Fed a atuar como comprador de última instância — levanta preocupações sobre o papel do banco central e os riscos inflacionários associados à monetização da dívida. E mesmo que a confiança não desapareça de uma vez, ela pode se deteriorar gradualmente ao longo dos próximos anos, caso não haja uma mudança de rota na política econômica, especialmente no âmbito fiscal. Investidores, governos e bancos centrais talvez comecem a exigir prêmios mais altos para manter alocações tão expressivas em ativos dolarizados — o que pressionaria os juros e a sustentabilidade da dívida americana.

Apesar desses riscos, é importante reconhecer que o dinamismo corporativo americano — um dos pilares do excepcionalismo — segue intacto.

Os EUA continuam líderes globais em inovação, especialmente nas frentes de tecnologia, inteligência artificial, biotecnologia e transição energética. O ambiente de negócios ainda favorece o empreendedorismo e a mobilização de capital, e não há hoje no mundo um mercado de capitais tão profundo, líquido e confiável.

Em outras palavras: para que se consolide um cenário de perda de liderança, seria preciso não apenas uma crise fiscal ou cambial, mas também uma quebra da capacidade de inovação — o que, ao menos por ora, não parece iminente.

O verdadeiro risco, portanto, está na combinação entre rigidez macroeconômica e erros de política econômica que comprometam a alocação eficiente de capital. Um regime tarifário disfuncional, por exemplo, pode distorcer incentivos ao investimento e reduzir a produtividade marginal do capital — justamente em um momento de grandes transformações tecnológicas, que exigem agilidade, abertura e coordenação global.

Em resumo, o “cartão de crédito dourado” dos EUA ainda não foi cancelado, mas os primeiros avisos chegaram à fatura. Não é o fim do privilégio exorbitante, mas ele foi construído sobre confiança, credibilidade e competência — e sua continuidade dependerá da habilidade americana de preservar essas qualidades em um mundo que, cada vez mais, exige mais do que promessas.

Se você ainda não tem conta na XP Investimentos, abra a sua!