O ano de 2022 se aproxima e conforme abordamos de forma completa no relatório Onde Investir 2022, não é surpresa que teremos um ambiente macroeconômico desafiador para o Brasil no próximo ano. É esperado que o crescimento econômico desacelere consideravelmente, resultado de um aperto nas condições monetárias que teve início ainda esse ano. A taxa de juros Selic, que começou 2021 em 2% ao ano, deve caminhar até 11,5% em 2022. O Banco Central brasileiro permanece um dos mais propensos a reforçar a alta de juros, em um esforço para controlar uma inflação alta e persistente.

Um dos principais tópicos de discussão para o Brasil nos próximos anos, e que deverá ser pauta nas eleições, será a trajetória fiscal, ou seja, as contas públicas. O governo, atual e o próximo, precisará decidir entre apertar a política fiscal no médio prazo e estabilizar a dinâmica da dívida ou correr o risco de retornar ao velho cenário macroeconômico: gastos altos, inflação pressionada e taxas de juros elevadas. Essa será a questão-chave para monitorar no ciclo eleitoral do ano que vem.

No cenário global, além do principal tema que acreditamos ser o de inflação persistentemente alta ainda por algum tempo, devemos também ficar atentos aos seguintes possíveis obstáculos ao longo dessa estrada que será o ano de 2022:

1) Mundo após com Coronavírus – novas cepas e ondas de contágio da Covid-19 e possibilidade de novos fechamentos das economias, principalmente nos países com política “Covid zero”;

2) Aperto monetário nos EUA (e no mundo) – taxas de juros mais altas e menores incentivos fiscais e monetários globalmente, levando a perspectivas de crescimento mais tímidas para mercados emergentes;

3) Direção e ritmo da economia da China – especialmente se a desaceleração econômica atual se prolongar além do esperado;

4) Gargalos nas cadeias globais de suprimentos – aumentando substancialmente os custos de produção e distribuição, o que, além de pressionar a inflação, prejudica a atividade econômica;

O Brasil dos “Antigos Hábitos”

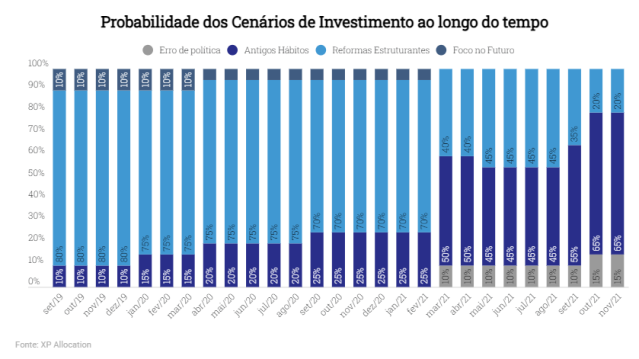

Pelo cenário apontado até aqui, somos obrigados a reconhecer a piora das perspectivas para o Brasil de 2022, somada às eleições e aos desafios do cenário internacional. Assim, entraremos o ano atribuindo um peso cada vez maior ao cenário macroeconômico que chamamos de “Antigos Hábitos” no Brasil, no qual há um abandono da agenda de reformas e da austeridade fiscal, implicando em inflação mais alta, além de juros nominais e reais também mais altos, com uma moeda brasileira mais depreciada. A atribuição de probabilidades a esse e outros cenários é atualizada mensalmente pelo time XP Allocation no relatório 5 anos em 5 minutos e como podemos ver abaixo, o cenário dos “Antigos Hábitos” está no maior patamar em termos de atribuição de probabilidade (65%).

Esses cenários macroeconômicos entram em nosso processo de alocação alimentando nossos modelos com projeções de variáveis tais como PIB, taxa de juros, câmbio, entre outras. Com isso e considerando os riscos das classes de ativos, suas correlações entre si e os seus retornos esperados, definimos quanto será alocado em cada uma dessas classes para cada perfil e política de investimentos.

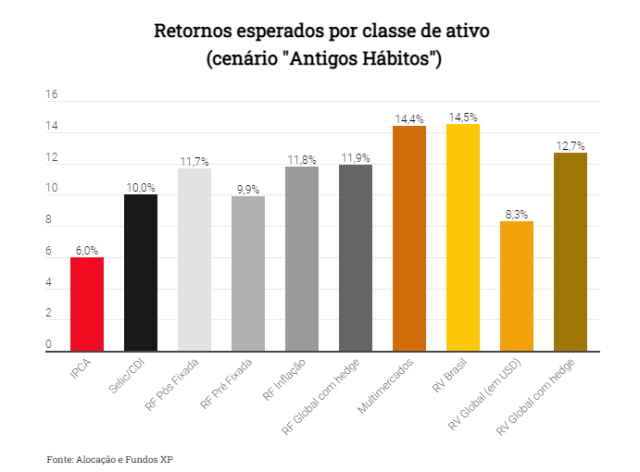

Abaixo apresentamos os retornos esperados para as diferentes classes de ativo no chamado Brasil dos “Antigos Hábitos” que acreditamos ser o mais provável de enfrentarmos nesse começo de 2022:

Vale destacar que esses retornos esperados são dos principais índices de referência de cada classe de ativo, não contemplando os prêmios de crédito ou o chamado “alfa” dos gestores de fundos de investimentos, que podem gerar retornos acima (ou abaixo) dos índices.

Chamamos atenção para retorno esperado da Renda Variável do Brasil que está em níveis atrativos, uma vez que o mercado de ações brasileiro continua barato e oferecendo um atrativo prêmio de risco, porém as incertezas do cenário macro e estimativas fracas para os resultados de 2022 dificultam uma maior convicção nas decisões de alocação nessa classe de ativo. Outro ponto de destaque são os investimentos globais com hedge cambial, tanto em Renda Fixa quanto Renda Variável, que acabam se beneficiando desse cenário em que os juros do Brasil seguem trajetória de alta, com grande diferencial em relação aos juros do EUA e demais países desenvolvidos. Esse assunto foi detalhado anteriormente no relatório “Como os juros altos no Brasil podem beneficiar o seus investimentos em fundos internacionais“.

Classe por classe

Diante de tantas variáveis, números e informações, trazemos um breve resumo sobre o que achamos ser destaque em cada classe de ativo para 2022:

Renda Fixa/Crédito Brasil: com o nível atual da Selic e expectativas de juros nominais superiores a 10% já no início de 2022, mantemos nosso otimismo em relação ao retorno oferecido por essa classe de ativos, principalmente na parcela de ativos pós fixados, com baixa volatilidade em um momento que será de grandes incertezas no país. Os ativos pós-fixados vão capturar a alta da Selic esperada nos próximos meses, enquanto os títulos atrelados ao IPCA são uma boa alternativa para quem busca vencimentos mais longos e uma forma de garantir que seus rendimentos fiquem acima do aumento de preços. Para os pré-fixados a sugestão fica por conta dos vencimentos em até 2 ou 3 anos, principalmente taxas próximas ou acima de 11,5%. Por fim, destacamos os fundos de investimentos que possuem ativos de crédito privado, pois eles devem continuar a ter um cenário positivo de retornos, talvez com menor intensidade do que em 2021, considerando que o nível dos spreads dos títulos privados deverá permanecer atrativo, além da saúde financeira de boa parte das empresas que deve seguir estável e em boas condições, apesar da deterioração do cenário político e macro local. O ponto de atenção fica por conta de novas emissões que deverão vir com prazos cada vez maiores, o que pode ser um risco em momentos mais adversos de mercado

Multimercados Brasil: reforçando o conceito que essa categoria de fundos tem a flexibilidade para investir em diferentes classes de ativos, tanto no Brasil, quanto em outros países, sem ter compromisso em ficar exposto o tempo todo a nenhuma delas, a proposta dos fundos multimercados é entregar retornos entre a Renda Fixa e as Ações, com nível de risco também intermediário e menos dependente da “direcionalidade” dos mercados. Por essas características, a grande maioria das carteiras recomendas deverá continuar tendo uma exposição a essa classe, em menor ou maior dosagem. Estamos construtivos para gestores que possuem exposições e sabem extrair ganhos no setor de commodities, além de fundos que se utilizam de abordagem sistemática/quantitativa para extrair retornos de diferentes mercados.

Renda Variável Brasil: com prêmio de risco ainda atrativo e com provável aumento da volatilidade, alguns setores da bolsa entrarão o ano excessivamente descontados. Mesmo com cenário a frente bastante difícil acreditamos na capacidade dos gestores de fundos de ações em gerar “alfa” ou retornos excedentes. Se considerarmos o desempenho histórico dos principais fundos de ações, muitos conseguem ter performance melhor que a média do mercado, principalmente em cenário de queda do Ibovespa. Provável destaque para fundos Long Biased, que podem realizar proteções em seus portfólios com posições vendidas em algumas ações diretamente ou em índices como Ibovespa, IBX, entre outros.

Internacional: os ativos internacionais em geral estão descolados dos ativos brasileiros, principalmente nas bolsas globais, que apresentaram fortes altas em 2021. Olhando para frente, o cenário continua positivo, porém cada vez mais desafiador. É positivo pelo fato dos juros ainda estarem muito baixos na maior parte dos países desenvolvidos e devem permanecer assim por algum tempo. Com a recente sinalização do Fed de que o aumento de juros deve iniciar nos EUA em meados de 2022, os ativos de risco devem manter o fôlego no 1º semestre do ano, porém com maior necessidade de aprimorar a seleção de ativos quando falamos de Renda Variável Global e também Multimercados. Na Renda Fixa Global, vale ficarmos de olho no impacto negativo que o aumento das taxas dos títulos americanos de 10 anos podem trazer aos títulos de crédito em geral, com maior magnitude nos ativos High Yield e de Mercados Emergentes.

Imobiliário Brasil: os fundos de recebíveis seguem sendo uma boa opção para quem deseja se proteger ou até mesmo se beneficiar de um cenário com inflação e juros mais elevados, uma vez que a maioria dos CRIs e das LCIs são emitidos com indexação ao IPCA ou CDI. No segmento de lajes corporativas, os resultados recentes demonstram uma retomada positiva na absorção líquida dos escritórios, além dos fundamentos de longo prazo sólidos, fazem nossa visão ser mais construtiva para essa classe em 2022, criando um ambiente mais propício para queda na vacância e boa capacidade de repasse de preços, em especial para ativos AAA na região CDB (“Central Business District”) de São Paulo. Já sobre o segmento de galpões, a visão segue construtiva dado (i) o baixo nível de estoque de galpões, se comparado com outros mercados mundiais; e (ii) a resiliência do setor, com consistente absorção líquida positiva nos últimos anos, puxado pelo setor de logística e e-commerce.

Alternativos e criptomoedas: classes de ativos tipicamente favorecidas nos cenários cíclicos, com alta liquidez e juros nominais e reais baixos. Seguiremos monitorando oportunidades pontuais para alocação em busca de retornos excedentes elevados, porém cientes dos riscos igualmente elevados. Baixa liquidez segue sendo um ponto de atenção para investimentos em Private Equity e Venture Capital. Em criptomoedas as opções de investimentos indexadas são as mais indicadas para iniciantes, porém surgem opções de produtos com gestão ativa que podem ganhar relevância no mercado. Alocar até no máximo 5% nessas classes de ativos parece ser prudente devido ao nível de risco que esse tipo de investimento apresenta.

Se você ainda não tem conta na XP Investimentos, abra a sua!