Nessa edição especial, consolidamos o desempenho da indústria de fundos no ano de 2022, os principais eventos macros que impactaram os ativos, como os gestores se posicionaram frente a eles e expectativas para 2023. Os dados dos gráficos são do mesmo peer que utilizamos em nossos panoramas mensais de fundos.

Internacional

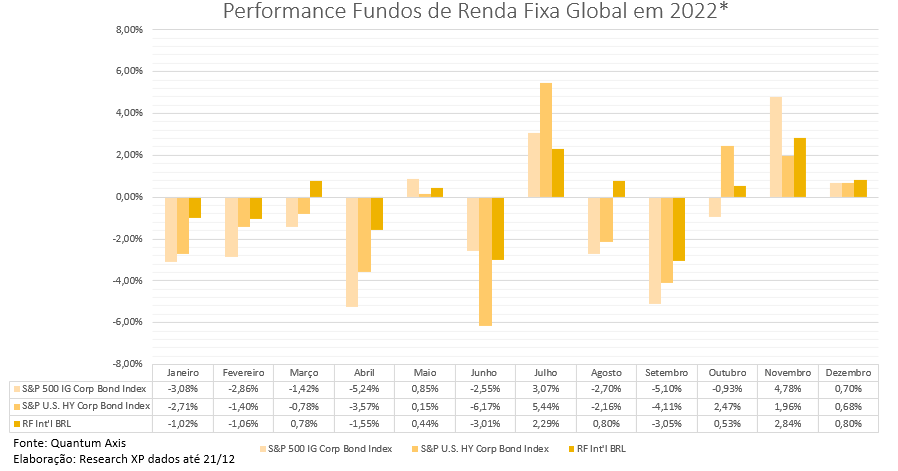

Renda Fixa Global

Este foi um ano bem desafiador para ativos internacionais no geral, devido a necessidade dos bancos centrais ao redor do globo de aumentar suas taxas de juros para combater a inflação de mais de um dígito. O título público americano – treasure – de 10 anos, negociado próximo a 1,5% ao ano em janeiro, chegou a bater os patamares de 4% ao ano em outubro. A última vez que esse título atingiu esse alto nível foi durante a crise de 2008.

A grande maioria dos ativos de renda fixa internacionais são pré-fixados e possuem vencimentos longos, dois componentes que impactam diretamente o preço de negociação deles quando há uma expectativa em relação aos juros futuros, seja de alta – nesse caso desvalorizam-se – seja de queda – valorizam-se.

No peer dos fundos de renda fixa negociados em reais, ou seja, sem exposição a oscilação do dólar, encontram-se os fundos Investment Grade (IG) e High Yield (HY) que podem investir em uma país específico no exterior ou cujo mandato seja global. O primeiro, tem títulos cuja qualidade de crédito é superior, mas também possuem um maior risco associado a curva de juros por ser composto por papeis com prazo maior e o segundo, tem um maior risco de crédito, mas menor risco de duration (sensibilidade a curva de juros).

Meses como setembro e abril, foram mais negativos para ativos IG justamente por movimentos dos juros. A tresaure de 10 anos, por exemplo, teve um aumento da sua taxa negociada em mais de 50bps em ambos os meses, movimento muito brusco em comparação a sua média histórica.

Na grande maioria dos meses, exceção junho e novembro, o índice de HY americano teve melhor performance no ano. Além do componente de menor sensibilidade a taxa de juros já citado, ao longo do ano de 2022, esse nicho americano foi visto pelos gestores como uma oportunidade dado: (i) a qualidade de crédito das empresas quando comparado a momentos anteriores da rápida alta de juros; (ii) empresas com fluxo de caixa alto, ou seja, não precisando reemitir dividas no curto prazo e (iii) expectativa de default – possibilidade de não pagamento da dívida – muito baixa.

Também na grande maioria dos meses, os gestores contidos no peer, tiveram retornos superiores aos índices mencionados acima. No início do ano, principalmente, por terem ativos com menor duration, ou seja, que seriam e foram menos impactados pela abertura dos juros. No segundo semestre, por carregarem mais ativos de crédito (HY) ao invés dos IG. Além das razões associadas a gestão ativa, por serem hedgeados, eles capturam o retorno do diferencial de juros entre o Brasil e o exterior.

Para 2023, seguimos com a visão de que os retornos esperados da Renda Fixa Global estão em níveis atrativos. É importante notar que ainda há muitas incertezas quanto ao comportamento das taxas e dos prêmios de crédito, mas acreditamos que o nível atual já está em um ponto bastante atrativo para carregar a posição pensando em um horizonte de médio prazo. Um gatilho importante para aumentarmos a nossa alocação na classe é o rumo das taxas de juros americanas e quando o FED encerrará o ciclo de alta de juros.

Renda Variável Global

Não é coincidência o fato dos meses de setembro e abril também terem sido os meses mais negativos para a bolsa americana (S&P 500) e para as bolsas globais (MSCI ACWI), como foram para as treasuries. O movimento dos títulos públicos americanos foram os grandes responsáveis pelos retornos negativos em renda variável global em 2022, principalmente por dois motivos: (i) as ações perdem atratividade, seja porque a renda fixa, cujas taxas retorno para os novos investidores como consequência ficam mais altos, seja pela própria precificação de uma ação, dado que consideramos o desconto da taxa de juros para descobrir o quanto desse valor que projetamos no futuro representa hoje. Como consequência, quando esse desconto fica mais alto, o preço das ações hoje também fica menor e as bolsas se desvalorizam refletindo esses novos valores.

Além do grande evento macro, que num primeiro momento impactou as ações de forma indiscriminada, ou seja, independente da análise microeconômica individual, alguns setores sofreram mais que outros. As empresas enquadradas na classificação “growth”, também conhecidas como empresam cujo potencial de crescimento é maior, foram as mais impactadas, principalmente do setor de tecnologia. Dentro desse setor, muitas empresas foram consideradas menos seguras por ainda não apresentarem lucros expressivos e não pagarem dividendos ou mesmo grandes companhias, mas que estavam sendo negociadas a preços considerados muito caros. Já empresas consideradas classificadas como “value”, performaram relativamente melhor, pois são mais consolidadas e estáveis, tendo um lucro mais previsível. Sendo assim, dependem menos de crescimento muito forte para ver valorização, sendo posições mais seguras em momentos de alta de juros.

No geral, durante o ano, os gestores foram ajustando de forma marginal suas alocações, sem sair de seus mandatos. Dado que várias empresas, mesmo com qualidade e valores diferentes foram impactadas de forma parecida, os gestores conseguiram aos poucos irem selecionando empresas excelente e baratas, resultando em carteiras atualmente com alto potencial de alta.

Para 2023, continuamos bastante cautelosos com a classe de renda variável global, mantendo uma parcela pequena, com exposição ao dólar, apenas nos perfis com maior tolerância ao risco. Em termos de valuation, a bolsa americana ainda segue pouco atrativa frente ao patamar de juro real. Nesse caso, para voltarmos a ter uma exposição maior, será importante não só a visibilidade em relação ao fim do ciclo de alta de juros pelo FED, mas sim quando começará o novo ciclo de baixa do mesmo.

Em relação a bolsa chinesa, o ano de 2022 foi bastante desafiador, principalmente pelo impacto econômico da postura do governo em relação ao Covid-19. Diferente dos demais países, até recentemente as autoridades ainda tinham práticas como isolamento forçado. Em novembro vimos flexibilização das medidas de restrição e o mercado reagiu de forma muito positiva. O time internacional do Research da XP, está com uma visão positiva em relação à China.

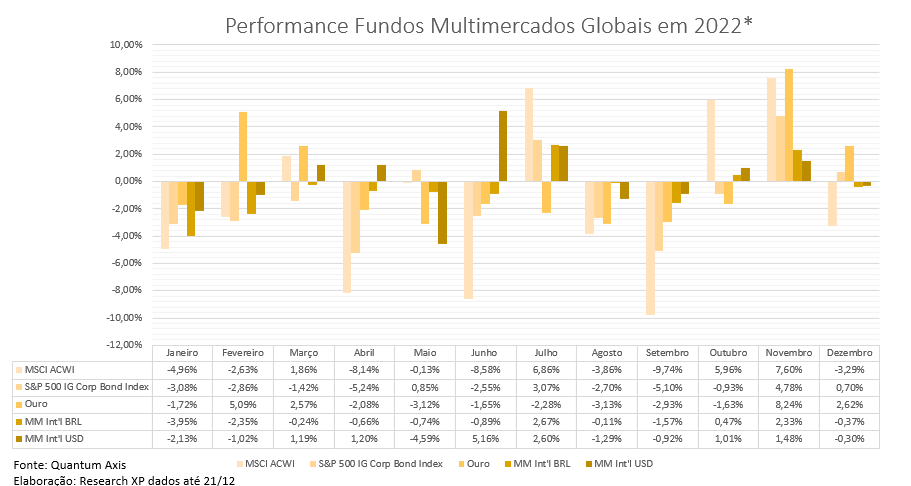

Multimercados Globais

Para os fundos multimercados globais 2022 também não foi um ano nada trivial, principalmente para os fundos com mandatos mais beta, ou seja, fundos que historicamente ficam mais comprados em ativos de renda fixa ou renda variável com nenhuma ou poucas posições vendidas. Esse ano, ter apenas diversificação regional não foi suficiente.

O primeiro trimestre foi o mais desafiador para os gestores, em geral, dado que a grande maioria foi surpreendida pelos dados de inflação mais alta e persistente, o que resultou em uma postura mais dura, ou hawkish, dos bancos centrais ao redor do globo em relação ao patamar de juros.

Os gestores dessa categoria que conseguiram ter performance positiva, como é o caso do fundo Systematica Blue Trend Advisory FIC FIM IE, cujo retorno acumulado no ano está em 43,63%¹, foram fundos que podiam ter posições vendidas ou mesmo estratégias com maior busca por alfa, ou seja, capturar retorno independente da direção do mercado com estratégias como long&short e arbitragem.

Para 2023, a grande maioria dos gestores acreditam que os movimentos mais negativos para as classes de ativos internacionais ficaram para trás. O grande foco de atenção para o próximo ano não será mais a inflação, mas sim se haverá uma recessão global, por quanto tempo poderá durar, qual será sua magnitude e seu possível impacto econômico.

Mantemos uma visão positiva para a classe de ativos, principalmente considerando fundos com estratégias menos direcionais, ou seja, não necessariamente capturam retornos apenas em cenários positivos para as classes de ativos. Nessa categoria de ativos preferimos os fundos sem exposição cambial, optando por ter a maior parte da alocação do portfólio em dólar concentrada nos fundos de ações globais.

¹retorno até 28/12/2022.

Brasil

Renda Fixa

Os fundos de renda fixa foram um dos destaques tanto em relação à captação quanto de performance ao longo de 2022. Sendo beneficiados tanto pelo (i) movimento de alta de juros que elevou a taxa Selic a 13,75%, quanto pela (ii) estabilidade dos spreads de crédito, ou seja, as taxas pagas pelos títulos privados em relação a remuneração dos títulos públicos – que ao longo do ano apresentaram uma lateralização fechando mês a mês entre 170-180 bps.

Em linhas gerais, apesar do cenário difícil para os ativos de riscos e papeis de renda fixa no exterior, os fundos de Renda Fixa Pós-Fixados expostos ao universo de crédito “High Grade” e “High Yield” apresentaram descorrelação com a indústria. A aversão a risco trouxe um forte movimento de captação, indo em direção contrária as demais classes de ativos. Dados da Anbima mostram que até o dia 21 de dezembro, os fundos de renda fixa captaram cerca de R$ 5,7 milhões contra o movimento de resgate observado em toda indústria de R$ 140 milhões.

Ao longo do ano também é possível perceber que a mediana de retorno dos fundos classificados como High Yield seguiram apresentando um diferencial de retorno em relação ao fundos High Grade, com excessão ao mês de setembro. No mês de setembro, a performance menor para os fundos high yield em detrimento dos fundos high grade pode ser explicada pela redução dos spreads de crédito. Movimento que torna desafiador para a gestão de crédito, pois para aumentar os retornos se faz necessário um escalonamento de liquidez/aumento de risco. Em algumas estratégias esse escalonamento é limitado, além disso, entendemos que a gestão de risco é essencial em um cenário de altas taxas de juros.

A redução, mesmo que tenha tido um impacto pontual no mês de setembro, tem relação com a rápida dinâmica de elevação de juros – que teve maior impacto nos títulos soberanos se comparado aos títulos de crédito privado. Ou seja, a remuneração dos títulos públicos tem aumentado com a elevação da taxa de juros em uma velocidade superior à remuneração dos títulos de crédito privado. Como consequência, ao ano de 2022 trouxe desafios para os gestores de crédito high yield que buscavam gerar retornos excedentes ao CDI e aos fundos high grade.

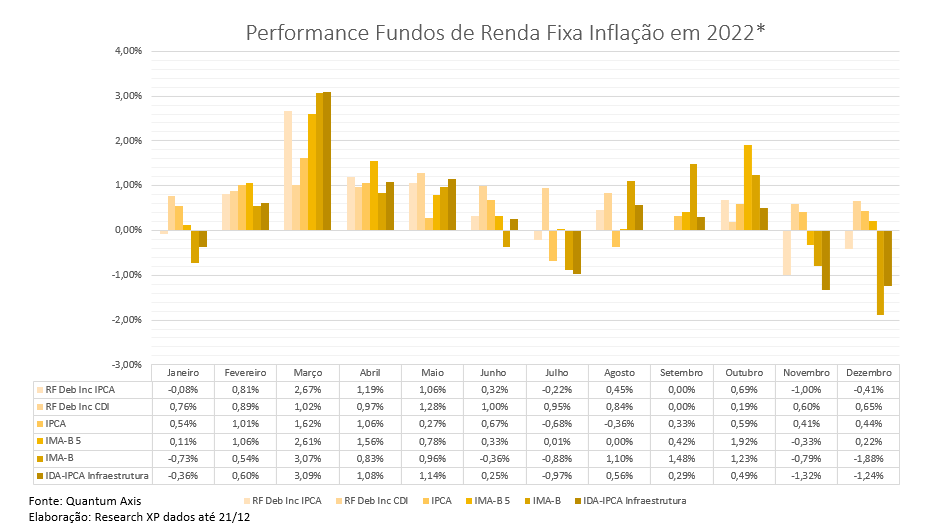

Já para os fundos de Renda Fixa Inflação, o ano de 2022 foi marcado por um forte movimento de deflação que impactou negativamente os fundos da classe. Entretanto, ao observar o gráfico de performance da mediana dos fundos de inflação, é possível observar a dispersão de retornos em relação aos fundos que possuem Debentures Incentivadas atreladas ao IPCA, contra os que possuem Debentures Incentivadas atreladas ao CDI. Este último, mostrando maior resiliência ao longo do ano, impactados positivamente pelo cenário de juros altos – acompanhados por um indexador pós fixado.

Em janeiro de 2022, a performance dos fundos atrelados ao IPCA acompanhou a deterioração dos títulos públicos atrelados a inflação. O IMA-B por exemplo, que é formado por títulos públicos indexados à inflação, para tal, o mesmo acompanha o desempenho dos títulos do tesouro IPCA+ e das NTN-Bs obteve uma performance de -0,73% em janeiro. Entretanto, ao longo de fevereiro e março foi possível ver um movimento de alta dos índices inflacionários que contribuíram para o desempenho dos fundos dessa classe. Março foi destaque para as debentures de infraestrutura que apresentaram através do IDA-IPCA uma performance de 3,09% no período.

O movimento não voltou a ocorrer na mesma intensidade ao longo do ano. Com o movimento de deflação, as debentures de infraestrutura começaram a apresentar meses mais fracos, com retornos abaixo do CDI em alguns casos, acompanhando os retornos negativos dos títulos públicos (mais curtos) atrelados a inflação. Em agosto é possível ver um diferencial relevante entre o IPCA (-0,36%) e o IMA-B (1,10%).

Multimercados

Destaque entre os ativos de riscos em 2022, os fundos multimercados foram beneficiados ao longo do primeiro semestre do ano principalmente por dois fatores: incialmente por uma (i) alocação mais positiva para o mercado local, que acompanhou a valorização do Ibovespa e valorização do real contra o dólar, e com posições (ii) apostando no aperto monetário em países desenvolvidos, muito em linha com a inflação persistentemente alta observada.

A volatilidade dos mercados teve como agravante um acontecimento inesperado pelo mercado (mais um em um intervalo de 2 anos), a Guerra entre a Rússia e Ucrânia trouxe instabilidade para diversos países ao redor do mundo além de aumentar a pressão inflacionaria já observada nas principais economias. Por outro lado, apesar do ambiente desafiador, o Ibovespa, puxado especialmente pelas Commodities, apresentou uma sequência de altas, que favoreceu a alocação local de determinados fundos multimercados – destaque para a performance observada na indústria no mês de março.

No ano, até 21 de dezembro, o destaque positivo ficou para os fundos multimercados de estratégia “Macro/Multiestrategia”, que montam posições observando o cenário macroeconômico e no ano apresentaram uma variação mediana de 11,27%, contra 10,62% dos fundos classificados como “Long Short/Arbitragem” e 5,84% dos fundos classificados como Sistemáticos.

Por outro lado, dois foram os momentos em que os fundos multimercados apresentaram resultados negativos na mediana. Em junho quando o foco do mercado em geral deixou de ser apenas relacionado à inflação e a temática de crescimento (ou possível recessão) entrou no radar dos investidores trazendo aversão a risco e volatilidade para os principais mercados – o Ibovespa caiu 11,50% e o dólar subiu 10,77% frente real. Dessa forma, o posicionamento voltado para a alocação local impactou negativamente a carteira dos fundos. E o outro momento em novembro, com o fim das eleições presidenciais no Brasil e uma sinalização negativa por parte do presidente Lula em relação a teto de gastos e nova equipe de ministros, que trouxe volatilidade para a bolsa brasileira que apresentou um desempenho negativo de -3,06%, além disso, a visão de um possível fim do aperto monetário nos EUA trouxe uma variação de 5,38% para o S&P, impactando negativamente estratégias otimistas com o Brasil e pessimistas nos países desenvolvidos.

Em relação a captação dos fundos multimercados, dados da Anbima até 21 de dezembro demonstram que apesar da boa performance no ano, o movimento de resgates observado na indústria seguiu forte para a classe. Os fundos multimercados apresentaram uma captação liquida negativa na casa de R$ 88,4 milhões. Apesar dos benefícios relacionados a diversificação e flexibilidade para navegar em diferentes cenários, o comportamento dos investidores reflete as incertezas perante os ativos de riscos.

Sendo uma parcela considerável em nossas carteiras recomendadas, não foram realizados grandes movimentos de aumento/redução ao longo de 2022. Seguimos seletivos na composição dos fundos e acreditando na gestão ativa para composição de uma carteira eficiente. Para o ano de 2023 acreditamos que para navegar no ambiente de alta volatilidade, a flexibilidade de atuação e descorrelação dos fundos multimercados pode seguir agregando de forma positiva no portfolio.

Renda Variável

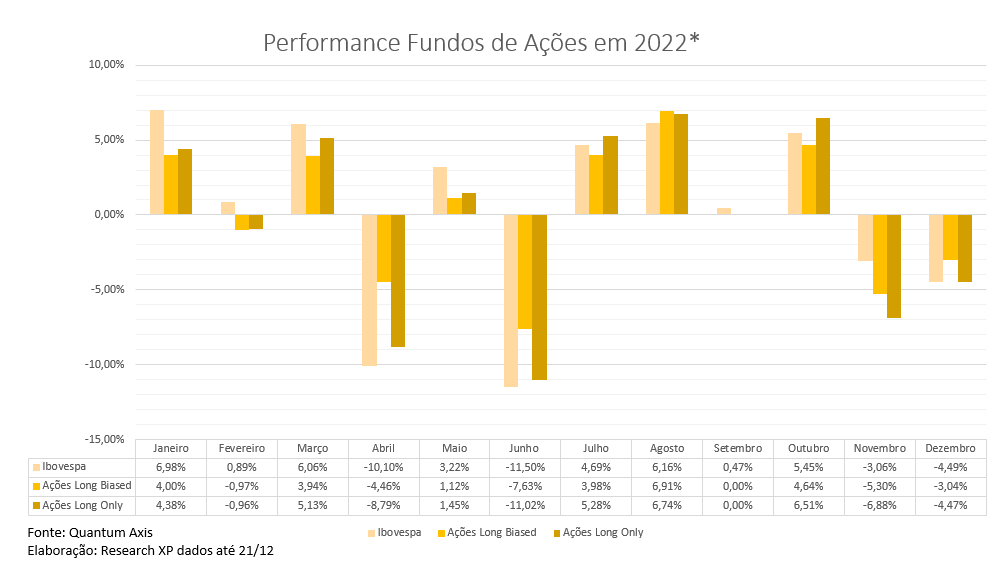

O índice Ibovespa iniciou o ano de 2022 dando sequência ao movimento de alta observado em dezembro de 2021. Na contramão das bolsas globais, no mês de janeiro o Ibovespa subiu 6,98% contra uma queda de -5,26% do S&P, dando inicio a um movimento descolamento que se intensificou ao longo do ano. Três foram os principais fatores que impulsionaram a bolsa local: (i) rotação global de crescimento para valor, (ii) forte exposição do índice a commodities e bancos; e por fim (iii) múltiplos de entrada muito baixos (Preço por Lucro projetado ao redor das mínimas dos últimos 10 anos).

Na retrospectiva 2022 do Raio XP, o time estratégia montou uma linha do tempo sinalizando as principais movimentações da bolsa brasileira ao longo do ano. Até 21 de dezembro de 2022, o índice Ibovespa obteve uma variação de 2,49%. Dentre os destaques positivos da bolsa brasileira os setores de Petróleo & Gás, Financeiro e Utilidades Públicas ficaram entre os melhores setores do ano. Na ponta contraria, Educação, Saúde e Varejo foram os setores que entregaram os piores retornos no ano.

Em relação a performance fundos de ações, o destaque foi para os fundos long biased, que no ano apresentaram uma variação de 1,69%. Já os fundos que possuem a estratégia “long only”, tiveram um desempenho negativo de -1,42% no ano. O ano de 2022 foi extremamente desafiador para a gestão ativa dentro do mercado acionário, sendo o primeiro fator relacionado a composição do principal índice acionário local: 70% do Ibovespa é composto pelos setores Financeiro (22%), Commodities (38%) e Elétricas e Saneamento (10%), que são setores mais resilientes em um cenário de inflação e juros altos, e que foram beneficiados pelo cenário interno e externo em 2022.

Por outro lado, a mesma rotação de crescimento para valor que impulsionou a bolsa brasileira, trouxe resultados negativos a determinadas estratégias. Gestores que possuem teses de crescimento em seu portfolio tiveram uma das piores performances históricas no ano de 2022. A queda das ações ligadas ao varejo, bem como as incertezas do cenário local aumentaram os desafios no ano. Ainda assim, houve gestores de ações que se destacaram perante os pares.

Os setores de Varejo, Bancos e Serviços Financeiros foram os maiores detratores no mês, enquanto Mineração e Siderurgia compensaram parte do resultado dos fundos Long Only. Em relação a alocação atual, gestores pontuam cautela e um compasso de “espera”, buscando entender o futuro da PEC da transição bem como os nomes responsáveis pela condução econômica do governo eleito. Gestores também pontuam que do ponto de vista sazonalidade, o mês de dezembro tende a ser positivo para bolsas em geral, e que é importante entender as movimentações de reabertura da China que podem contribuir para a elevação de ações ligadas a commodities.