Destaques:

- A economia brasileira cresceu a um ritmo mais forte do que o esperado no período recente. Em meio aos sinais positivos advindos dos indicadores de atividade, principalmente do mercado de trabalho, ganham força as discussões sobre a possibilidade de maior capacidade de crescimento a longo prazo;

- Este relatório traz simulações atualizadas para a evolução do PIB potencial, com premissas e estimativas para taxa de investimento, força de trabalho, taxa de desemprego e produtividade total dos fatores, entre outros;

- Estimamos aumento do PIB potencial do Brasil. Nas condições atuais, consideramos como mais provável uma taxa de crescimento econômico de longo prazo entre 1,4% e 1,9%. Em nosso cenário básico, o PIB potencial tem expansão anual de 1,8%;

- Nossas simulações levam em consideração avanços importantes nos últimos anos, como: aprofundamento do mercado de capitais; modernização de marcos regulatórios que atraem investimentos em setores de infraestrutura; reforma trabalhista aprovada em 2017; métodos mais eficientes para pagamentos e demais transações financeiras; medidas para reduzir a burocracia; etc.;

- Isto posto, acreditamos que um cenário de crescimento potencial próximo a 2,5% requer avanços adicionais na agenda de reformas estruturais, destacando a necessidade de simplificação e maior eficiência do sistema tributário.

Simulações para o crescimento do PIB potencial

Crescimento do PIB em 2022 surpreendeu até os mais otimistas

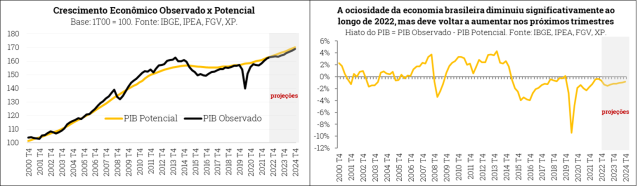

A economia brasileira cresceu a um ritmo mais forte do que o esperado nos últimos trimestres. O consenso de mercado para o crescimento do PIB em 2022 estava ao redor de 0,5% em janeiro. As estimativas mais otimistas, como a do Ministério da Economia do governo federal, apontavam para expansão anual de 1,5%. No entanto, o PIB do Brasil deve crescer mais de 2,5% este ano – projetamos elevação de 2,8%, a mesma expectativa mediana do mercado segundo o boletim Focus do Banco Central. Essa dinâmica contrasta fortemente com o que observamos durante grande parte da última década. Frustrações com o desempenho anual do PIB ocorreram entre 2012 e 2019. Ao considerar um horizonte de 18 meses à frente, o consenso de mercado superestimou o crescimento real do PIB, em média, em cerca de 2pp.

A recuperação sólida do emprego, a utilização da “poupança circunstancial” e o salto dos preços das commodities ajudam a explicar essas surpresas positivas. O desempenho do PIB acima do esperado neste ano está relacionado, em grande medida, ao aumento mais acentuado do consumo das famílias. Além dos benefícios decorrentes do afrouxamento das restrições de mobilidade (reabertura econômica), os gastos pessoais foram impulsionados pela melhoria das condições do mercado de trabalho. O emprego vem crescendo de forma disseminada entre setores e tipos de ocupação, culminando em taxa de desemprego de 8,5% em setembro (estimativa mensalizada e dessazonalizada), ou seja, cerca de 3pp aquém do nível pré-pandemia. Ademais, os rendimentos reais do trabalho vêm subindo desde o segundo trimestre após um longo período em trajetória cadente (embora ainda estejam cerca de 4% abaixo dos níveis registrados no início de 2020). O maior volume de transferências diretas de renda do governo para pessoas vulneráveis, a utilização da chamada “poupança circunstancial” acumulada durante a pandemia e o salto dos preços internacionais das commodities observado ao longo de 2021 e início de 2022 (gerando certo “transbordamento de renda” para outras atividades) também são fatores explicativos importantes da dinâmica mais favorável do consumo e, consequentemente, do PIB total.

A recuperação cíclica mais forte explica totalmente a resiliência da atividade econômica brasileira?

Em meio aos sinais positivos oriundos dos indicadores de atividade, principalmente do mercado de trabalho, ganham força as discussões sobre a possibilidade de maior capacidade de crescimento a longo prazo no Brasil. Embora reconhecendo que não é trivial testar essa hipótese em períodos bastante afetados por choques econômicos, este relatório traz análises e simulações atualizadas para a evolução do PIB potencial.

Gradual, silencioso e importante: maior crescimento potencial do PIB

Para simulações gerais de crescimento de longo prazo, adotamos uma função de produção típica onde: Yt = At(Ktωt)1-α [Lt (1-μt)]α. O termo At representa o choque exógeno de tecnologia; Kt corresponde ao estoque líquido de capital; ωt denota o nível de utilização da capacidade instalada na economia; Lt representa a força de trabalho; e μt se refere à taxa de desemprego[1]. Assim, o PIB potencial pode ser expresso como: Yt* = At(Ktωt*)1-α [Lt (1-μt*)]α, onde ωt* representa a NAICU (taxa de utilização da capacidade instalada de equilíbrio/neutra) e μt* corresponde à NAIRU (taxa de desemprego de equilíbrio/neutra).

Utilizamos as seguintes séries de dados para calcular o produto potencial do Brasil: (I) PIB total publicado pelo IBGE em suas Contas Nacionais Trimestrais; (II) Estoque líquido de capital estimado pelo Instituto de Pesquisa Econômica Aplicada (IPEA) – desconta a depreciação do capital; (III) Taxa de desemprego divulgada pelo IBGE em sua Pesquisa Nacional por Amostra de Domicílios (PNAD) – estimamos retroativamente (de janeiro de 2000 a fevereiro de 2012) por meio de modelos econométricos; (IV) Força de trabalho também divulgada na PNAD; e (V) Taxa de utilização da capacidade instalada ponderada pelas participações setoriais no PIB. Todas essas séries de dados também foram ajustadas sazonalmente e consideradas trimestralmente, para o período entre o 1º trimestre de 2000 e o 2º trimestre de 2022.

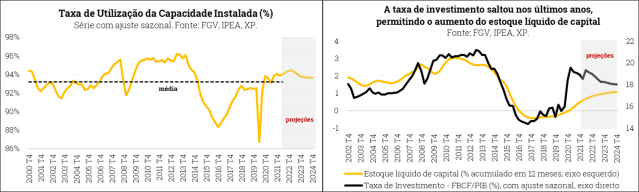

Conforme apresentado nos gráficos a seguir, o estoque líquido de capital voltou a crescer em 2021 após mais de três anos em trajetória de queda. A taxa de investimento (Formação Bruta de Capital Fixo/PIB Total) aumentou consideravelmente nos últimos anos, de aproximadamente 15,5% do PIB em 2019 para cerca de 19% do PIB em 2021. A política monetária amplamente expansionista nos últimos dois anos permitiu um crescimento acentuado tanto do consumo aparente de bens de capital quanto da construção civil, em que pese alguma influência da mudança de preços relativos sobre a taxa de investimento. Tal indicador deverá diminuir gradualmente nos próximos trimestres, como reflexo sobretudo das condições monetárias mais restritivas. No entanto, no que diz respeito ao cenário de longo prazo, consideramos factível que a taxa de investimento atinja cerca de 18% do PIB. Essa expectativa se baseia em avanços importantes observados nos últimos anos, como o aprofundamento do mercado de capitais e a modernização de marcos regulatórios que atraem investimentos para setores de infraestrutura. Em relação ao último, notamos melhorias nas atividades de transporte (ferrovias, cabotagem, aeroportos), saneamento, óleo e gás, energia elétrica e telecomunicações – algumas rodadas de concessões de infraestrutura realizadas nos últimos anos corroboram nossa visão construtiva para a dinâmica dos investimentos.

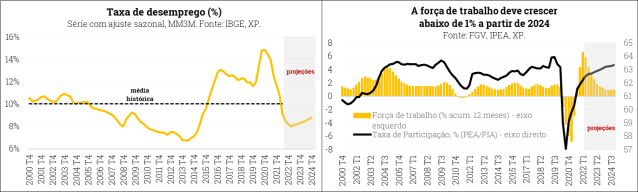

Enquanto isso, o mercado de trabalho brasileiro vem se recuperando firmemente desde meados de 2021, devido à reabertura econômica e ao desempenho mais forte do que o esperado da atividade doméstica nos últimos trimestres. Por exemplo, esperamos que a taxa de desemprego mensalizada encerre este ano próxima a 8,0%, ou seja, cerca de 3,5pp abaixo do nível pré-pandemia. No entanto, no que diz respeito às perspectivas de longo prazo, o fator trabalho não deve contribuir significativamente para o crescimento econômico potencial. Em nossas simulações, a força de trabalho cresce a uma taxa média anual de 0,8%. O fim do chamado “bônus demográfico” é a principal razão por trás desse prognóstico de crescimento modesto da força de trabalho. Outra discussão cada vez mais importante está relacionada à taxa de desemprego neutra (NAIRU, conforme mencionado anteriormente). Aplicando um arcabouço metodológico que fornece modelos bivariados para inflação e taxa de desemprego com parâmetros variantes no tempo e tendências restritas, estimamos a NAIRU da economia brasileira ao redor de 9,0%. Os cálculos para esta variável não observável têm divergido bastante entre os analistas, possivelmente como reflexo dos diferentes métodos de estimação retroativa da taxa de desemprego (logo, do próprio período amostral considerado), além de técnicas alternativas para tratamento dos choques nas séries temporais (pandemia como principal exemplo). E, com atenção especial, a reforma trabalhista aprovada em 2017 parece ter reduzido a insegurança jurídica e os custos incorridos pelos empregadores no mercado de trabalho local, além de possibilitar novas relações trabalhistas. Tais inovações podem ter levado a uma menor taxa de desemprego estrutural, o que merece estudo mais aprofundado adiante. Abordaremos esses assuntos, com ênfase na NAIRU, em um próximo relatório.

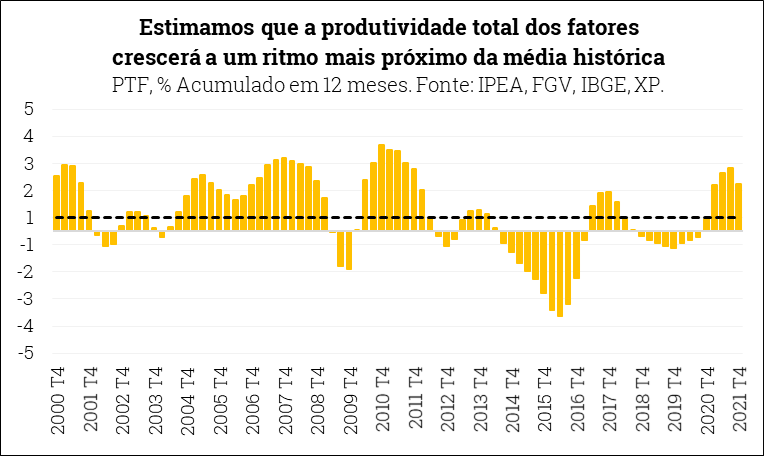

Por fim, assumimos que a produtividade total dos fatores (PTF) crescerá a um ritmo próximo à média histórica de 0,5% ao ano, que é baixa em relação a muitas economias emergentes. De acordo com as nossas estimativas, a PTF cresceu a uma taxa anual média ligeiramente superior a 1% entre 2000 e 2009. Por outro lado, houve crescimento de apenas 0,2% ao ano na última década, sendo que a PTF declinou, em média, a uma taxa anual de 0,6% entre 2014 e 2019. Embora reconheçamos que a discussão sobre ganhos de produtividade geral seja complexa, acreditamos em recuperação da PTF, com taxas de variação anual moderadas daqui para frente. A chamada agenda microeconômica evoluiu nos últimos anos, principalmente no que diz respeito às medidas de digitalização, métodos mais eficientes para pagamentos e outras transações financeiras (agenda do Banco Central com papel protagonista) e iniciativas para desburocratização. Além disso, a expansão dos investimentos em infraestrutura provavelmente exercerá efeitos positivos sobre outras atividades. Dito isso, acreditamos que ganhos de produtividade mais expressivos (levando a um crescimento anual da PTF em torno de 1%, por exemplo) requerem avanços adicionais na agenda de reformas estruturais, com destaque à necessidade de simplificação e maior eficiência do sistema tributário.

Considerando os fatores apresentados, estimamos aumento do PIB potencial. Nossos cálculos mais recentes indicam taxa de crescimento anual de 1,8%. A título de comparação, nossas estimativas para o período 2018-2019 apontam para crescimento econômico potencial ao redor de 1,1%.

Calculamos estreitamento do hiato do PIB brasileiro no período recente, de -1,7% no 4º trimestre de 2021 para -0,8% no 3º trimestre de 2022. No entanto, a medida de ociosidade deve ser ampliada daqui para frente, atingindo -1,5% no 4º trimestre de 2023. Projetamos alta de 1,0% para o PIB total no ano que vem, após expansão de 2,8% este ano.

De volta às discussões sobre crescimento econômico de longo prazo, há uma vasta gama de métodos para estimar o PIB potencial, o que pode levar a diferentes números e avaliações entre analistas e pesquisadores. Embora a abordagem da função de produção tenha limitações, ela parece particularmente útil na construção de simulações baseadas em diferentes trajetórias para os fatores de produção.

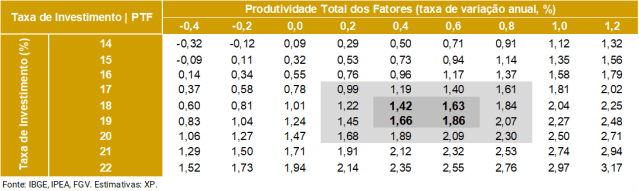

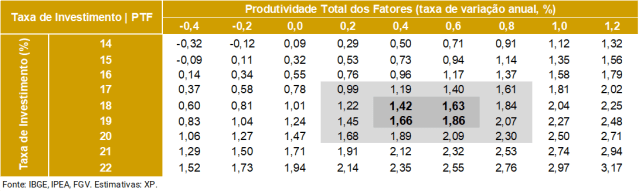

A esse respeito, apresentamos a seguir estimativas de crescimento do PIB potencial resultantes de diferentes combinações entre taxa de investimento (Formação Bruta de Capital Fixo/PIB Total) e variação anual da PTF. Esses cálculos assumem uma taxa de crescimento anual médio de 0,8% para a força de trabalho. Destacamos na tabela as combinações que consideramos mais prováveis sob as condições existentes: crescimento econômico de longo prazo entre 1,4% e 1,9%. Em nosso cenário básico, o PIB potencial do Brasil cresce a uma taxa anual de 1,8%.

Em nossa opinião, avanços adicionais na agenda de reformas aliados à existência de um arcabouço fiscal crível (visando à sustentabilidade da dívida pública) podem reacender o debate sobre crescimento potencial do PIB ao redor de 2,5%.

[1] Assumimos α = 0,55 (taxa de participação do trabalho no produto total) e (1-α) = 0,45 (taxa de participação do capital no produto total).

Se você ainda não tem conta na XP Investimentos, abra a sua!