Pano de fundo Macroeconômico

Os mercados seguem atentos às sinalizações de política monetária dos principais bancos centrais do mundo. O banco central americano (Fed) promoveu um aumento de 0,25pp em sua taxa básica de juros (Fed Funds Rate), uma desaceleração já esperada em relação à alta da reunião de dezembro. A economia americana já dá sinais de desaceleração, o que diminui a pressão sobre o banco central de prosseguir com as altas de juros. Esperamos que a alta de março seja a derradeira deste ciclo, e que o Fed tenha espaço para cortar juros já no 4º trimestre de 2023.

O principal risco para os preços e fonte de impulso para a atividade econômica neste ano deve ser a reabertura da economia chinesa. A velocidade da retomada econômica e a dinâmica de produção e consumo nos próximos meses podem mitigar o efeito do aperto monetário promovido pelos bancos centrais sobre a atividade, mas representam risco significativo para preços, em especial os de commodities, que seguem em algum nível impactados pelas restrições de oferta da pandemia.

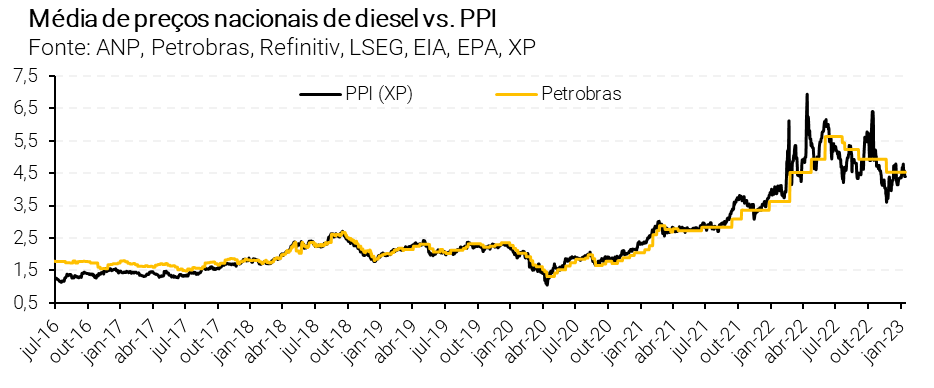

No Brasil, o início turbulento do novo governo trouxe importantes sinalizações de política econômica, mas alguns dos principais temas de 2023 permanecem sem definições: qual será a política do governo em relação aos combustíveis, qual será o novo arcabouço fiscal e qual será a estratégia do país para alcançar equilíbrio nas contas públicas.

No campo dos indicadores econômicos, a atividade demonstra ter entrado em rota de desaceleração após um 2022 aquecido pela volta à normalidade após a pandemia da Covid-19. Esperamos que a inflação de 2023 seja de 5,7%, uma elevação em relação aos 5,4% que projetávamos anteriormente. Apesar da revisão altista, devido a surpresas pontuais em emplacamento e licença e alta de gasolina, a dinâmica mais benigna de inflação de curto prazo continua. O processo de desinflação de bens segue em curso, já visível nos preços ao produtor, com perspectiva de aumento a oferta de alimentos e desaceleração da demanda. A pressão de curto prazo na inflação concentra-se especialmente na expectativa de aumento de tributos.

A volta da cobrança de Pis/Cofins sobre gasolina e etanol já é considerada no nosso cenário base há algum tempo, e o mercado também já parece ter incorporado essa hipótese em seu cenário. Originalmente, a reoneração aconteceria no início de janeiro, porém foi prorrogara por 60 dias pelo governo. Sinalizações recentes dos ministros da fazenda e das relações institucionais confirmam a volta da cobrança, porém ainda há incerteza em relação ao tema. Uma ala do governo tem mostrado desconforto com o impacto da medida, que pode elevar o preço da gasolina em até 10% na bomba.

Além da volta dos tributos federais, os Estados buscam soluções para compensar a perda de arrecadação com ICMS, depois da Lei 194/2022 que passou a considerar como essenciais (e consequentemente limitar a alíquota) de combustíveis, energia elétrica, transporte e telecomunicações. Uma possível alta das alíquotas modais ou mesmo alta em produtos específicos, como medicamentos, estão em discussão e são fatores de risco para cenário de inflação.

Por outro lado, o IPA-M (Índice de Preços por Atacado) deve voltar para o terreno negativo em fevereiro, depois de registar leve alta em janeiro. Itens in natura, grãos e carnes têm mostrado arrefecimento de preços (em alguns casos queda) e essa tendencia deve continuar nos próximos meses, com condições climáticas favoráveis e crescimento das safras no ano.

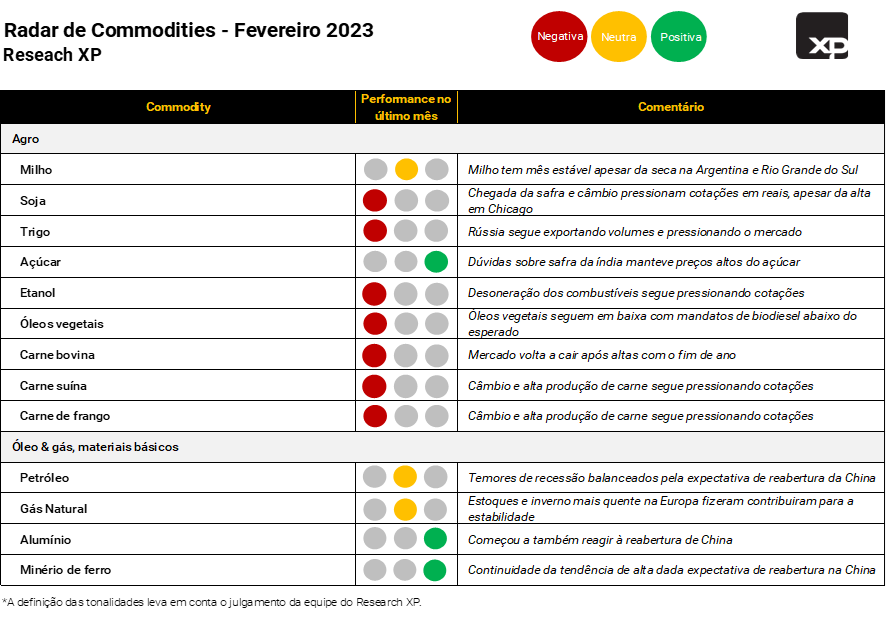

Commodities Agrícolas

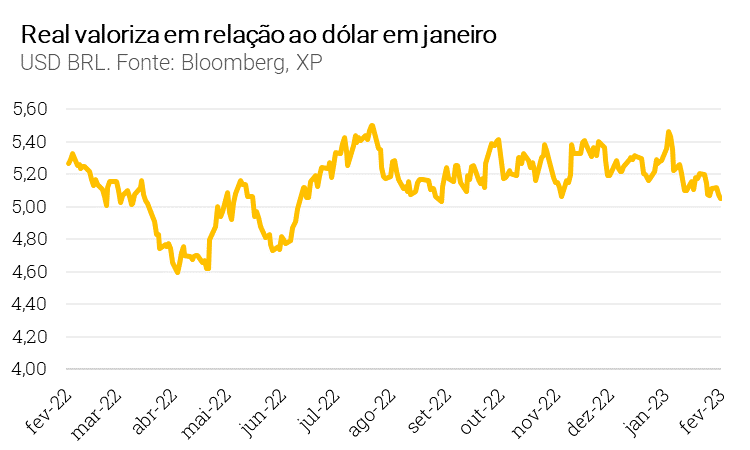

Com queda de 4% no dólar em relação ao real em janeiro, os preços de commodities em real caíram no mercado doméstico. Fatores de sazonalidade também ajudaram a levar para baixo alguns preços no hiato entre festas de final de ano no ocidente e o ano novo Chinês.

O comportamento do dólar em janeiro pode ser explicado como reflexo de fatores como desempenho positivo de emergentes, dados de contas externas favoráveis no Brasil e alguma diminuição da incerteza dos rumos da política. Apesar da queda recente, tivemos desempenho inferior a pares emergentes em uma janela de três meses que considera o período de maior turbulência política no Brasil juntamente com as sinalizações mais claras que o ciclo de alta de juros nos EUA se encontra próximo ao fim.

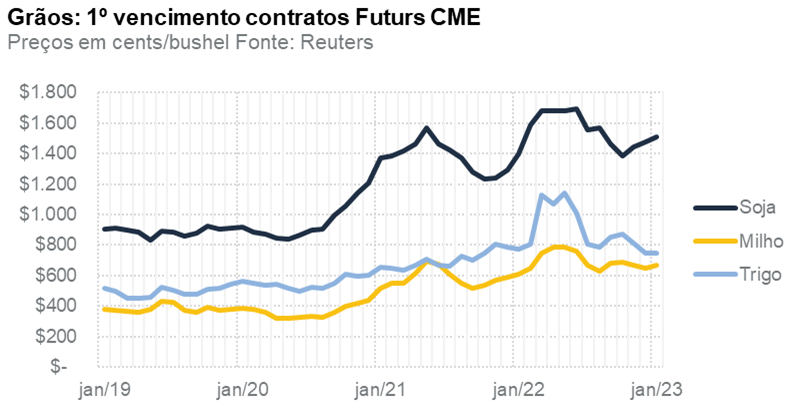

Cereais

O fator climático e a guerra na Ucrânia continuam como os principais fatores de risco associados à oferta de cereais. A seca no sul do Brasil e na Argentina no último mês deve se refletir em redução na produção de milho e soja: chuvas são fundamentais durante a fase de preenchimento de grãos, e uma seca pode ser comprometedora. Uma redução inesperada na safra dos EUA também impacta estoques globais, agora mais apertados. A guerra na Ucrânia também deve reduzir a safra de milho e trigo de 2023 por ter afetado a fase de plantio (ocorrida antes da deflagração da guerra para a safra de 2022). Na Rússia, estoques de trigo estão elevados e sendo ofertados a preços baixos, porém há risco de embargo.

Os preços internacionais de soja têm sido particularmente afetados pela produção argentina e pela redução do mandato de combustíveis nos EUA, uma decisão da Agência de Proteção Ambiental dos EUA (EPA) sobre o volume de biodiesel ou etanol que pode ser misturado na gasolina. Por um lado, a Argentina que se destaca pelo esmagamento do grão enfrentou queda de produção, o que prejudica o farelo e o óleo de soja. Já nos EUA, o volume mais baixo de biocombustíveis no curto prazo (ainda que vá ser maior até 2025) fez com que a demanda pelo óleo de soja caísse, reduzindo seu preço. Caso no Brasil ocorra alguma mudança que eleve o percentual requerido de misturas com biocombustíveis, o efeito no mercado doméstico seria de alta para o óleo e de baixa para o farelo.

O milho teve uma pequena alta no mercado internacional, porém, no Brasil, ocorreu uma redução de preços devido à queda do dólar. Já o trigo registrou queda nas cotações internacionais e se encontra em patamar inferior de preços em relação a antes da guerra na Ucrânia.

Açúcar e etanol

Açúcar e etanol continuam dependentes da reoneração dos combustíveis para mudanças no curto prazo. Em janeiro, o açúcar subiu cerca de 6% refletindo o início da safra na Índia, para a qual ainda não há consenso quanto ao tamanho. Dadas as incertezas (já esperadas), o governo indiano restringiu o volume de exportações. Os meses de janeiro e fevereiro já são em geral mais fracos devido à sazonalidade da produção e à limpeza dos portos para entrada da safra de soja.

No Brasil, a moagem está fraca devido à sazonalidade e produtores operam com estoques. Devido à expectativa de reoneração dos combustíveis, os estoques de etanol anidro estão elevados enquanto os estoques de etanol hidratado estão mais baixos, o que pode mudar após a entressafra.

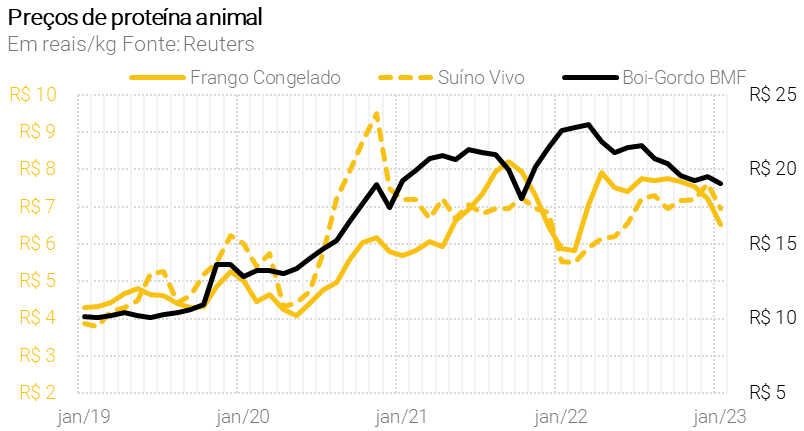

Proteínas

Em janeiro foram registradas quedas nos preços domésticos de carne bovina, suína e de frango, muito em decorrência da sazonalidade (pós festas de final de ano). Os produtores encontram alguns desafios, buscando encontrar demanda para a alta oferta de frango, suínos e bovinos.

No mercado global, a produção de frango e ovos segue impactada pela gripe aviária, ainda que a doença não tenha sido detectada no Brasil, segue como risco por casos em países vizinhos

Com o preço de leite mais elevado as margens de produção do setor se recuperaram. Porém, com o ciclo longo de produção, espera-se um recuperação lenta da oferta mesmo com o cenário mais positivo para os produtores. O ano mais chuvoso e menos frio saindo de uma La Niña também deve auxiliar na oferta de pastagens.

Óleo, gás e materiais básicos

A reabertura chinesa pressiona commodities ligadas à produção industrial. Entretanto, a falta de clareza do mercado quanto ao tamanho dos estoques chineses provocou considerável movimento especulativo em preços de contratos futuros ao longo do mês. A divergência que já vínhamos observando entre o comportamento do minério de ferro (iron ore) e do petróleo (brent) no mês de dezembro continuaram se aprofundando em janeiro.

Petróleo

No Brasil, as incertezas ainda são muitas no que concerne o petróleo, desde a possibilidade de reoneração de combustíveis até a incerteza quanto à condução da Petrobras e sobre possíveis mudanças em política de preços. Notícias apontam que o governo estuda alternativas para conter preços de combustíveis, inclusive a possibilidade da criação de um fundo de estabilização, o que levanta ainda mais dúvidas quanto à fonte de financiamento e às regras de funcionamento e efetividade.

No mundo, tensões geopolíticas e especulações a respeito das determinações de metas de produção pela OPEP continuam afetando preços. Nos EUA, os estoques não conseguiram ser processados ao longo do mês e subiram, entretanto, a quebra não demonstra quadro benigno para derivados. Já na China, a falta de transparência quanto ao volume de estoques deixa o mercado incerto em relação a qual será o impacto da demanda de combustíveis na reabertura do país.

Projeções do final do ano passado apontavam que o petróleo subiria mais ao longo do 2º semestre (tanto por uma questão de produção quanto de sazonalidade de consumo), mas a commodity já começou 2023 forte, antecipando a alta de preços. Continuamos esperando que o nível de preços de petróleo continue ao redor dos 90 dólares por barril. A OPEP sinalizou manutenção da política atual de produção de petróleo. As cotas que vinham sendo cortadas não estavam sendo atingidas. Ademais, especulações acerca de tensões entre Israel e Irã também pressionaram o preço por algum tempo.

Minério de ferro e aço

O rali do minério de ferro ao longo dos últimos meses parece estar sendo de cunho especulativo, devido ao baixo período pelo qual os contratos são segurados (média de 8 horas em contratos de iron ore na China) e sinalização de que siderúrgicas estão fazendo hedges. Entretanto, no curto prazo o rali está fundamentado pelas notícias de mudanças de perspectivas sobre recessão em 2023 e reabertura da China, ainda que pese a falta de clareza em relação ao volume de estoques chineses.

No Brasil, a CSN foi a primeira siderúrgica a anunciar reajustes no preço do aço, de 10%. Contudo, mesmo com o anúncio ainda resta saber se o preço irá realmente ser emplacado junto aos clientes finais.

Se você ainda não tem conta na XP Investimentos, abra a sua!