Destaques

- O fluxo de notícias desde a última reunião do Copom foi de neutro a ligeiramente favorável para as perspectivas de inflação, com destaque para a apreciação cambial e os preços das commodities em níveis mais baixos;

- A projeção do Copom para o IPCA de 2025 deve recuar novamente, de 5,1% para 4,8%. Para o final de 2026 (atual horizonte relevante de política monetária), estimamos queda de 3,7% para 3,6%;

- Os membros do Copom vêm enfatizando que a incerteza global exige cautela adicional e flexibilidade na condução da política monetária. Assim, acreditamos agora que o Comitê elevará a taxa Selic em 0,50 p.p. esta semana, ao invés da alta de 0,75 p.p. considerada em nosso cenário anterior;

- Em nossa opinião, não haverá sinalização no comunicado sobre o que o Copom pretende fazer na reunião de junho. Nenhuma sinalização, por definição, não significa que os juros ficarão parados no próximo mês;

- Nosso cenário base considera uma elevação final na taxa Selic em junho, devido à resiliência da atividade (inclusive com medidas de estímulo no curto prazo), inflação corrente sem alívio, expectativas inflacionárias pressionadas, entre outros fatores;

- Considerando o cenário desafiador para a inflação de 2026, acreditamos que a taxa Selic permanecerá elevada por um longo período.

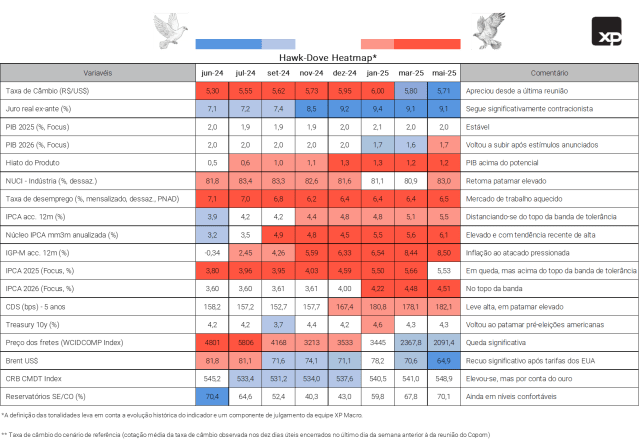

Hawk-Dove Heatmap: Ambiente global ajuda na desinflação; ambiente local, não

Em nossa opinião, o fluxo de notícias desde a última reunião do Copom foi de neutro a ligeiramente favorável para as perspectivas de inflação.

O cenário global se tornou bastante incerto após o “Dia da Libertação” de Donald Trump. Mas, gradualmente, algumas tendências estão ficando mais claras. A economia americana tende a entrar em recessão e o dólar deve ficar mais fraco por mais tempo (inclusive em relação às moedas de mercados emergentes). Os preços das commodities se estabilizaram em níveis mais baixos – o petróleo do tipo Brent em torno de 65 dólares por barril, contra 78 dólares em janeiro.

O real mais forte e as cotações das commodities mais baixas reduzem as projeções para a inflação de bens. Isso já se reflete na projeção para o IPCA de 2025 (Boletim Focus), que recuou de 5,65% na reunião anterior do Copom (março) para 5,53% hoje.

No cenário doméstico, por sua vez, o fluxo de notícias permanece desfavorável para a inflação. Indicadores recentes de atividade não mostram clara desaceleração econômica. O mercado de trabalho permanece aquecido, com crescimento robusto da renda real. A concessão de crédito a pessoas físicas reacelerou. Além disso, o governo anunciou novas medidas de estímulo, algumas delas em vigor já no 2º trimestre (veja nosso relatório Brasil Macro Mensal de abril). Assim, mesmo com a perspectiva de desaceleração global, elevamos nossas projeções para o crescimento do PIB em 2025 e 2026.

Os índices de inflação ao consumidor vieram em linha com as expectativas, o que consideramos uma má notícia, uma vez que ela segue rodando próximo ao dobro da meta de 3,0%. Além disso, a inflação ao produtor voltou a subir, impulsionada pelos preços agrícolas – embora a inflação de bens industrializados ao atacado tenha moderado.

Tudo considerado, entendemos que os acontecimentos desde a última reunião do Copom corroboram a indicação de uma condução gradual da política monetária. Mas ainda sugerem, em nossa opinião, a necessidade de ajuste adicional para garantir a desinflação no futuro.

Clique aqui para receber por e-mail os conteúdos de economia da XP

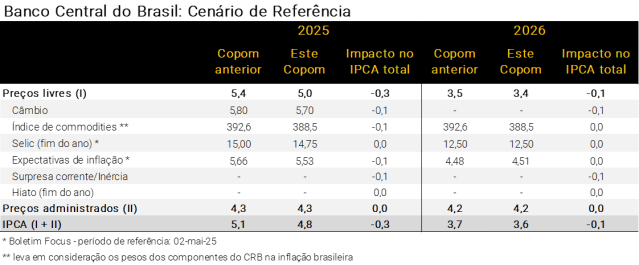

Modelo do BC: Recuo adicional nas projeções de inflação, ainda que moderado

Na última reunião do Copom, realizada em março, a projeção de inflação no cenário de referência ficou em 5,1% para 2025. Em relação ao atual horizonte relevante de política monetária (4º trimestre de 2026), a última projeção divulgada pelo Banco Central indicou alta de 3,7% – ver o Relatório de Política Monetária de março/25.

Desde então, as principais variáveis incluídas no modelo de inflação do Banco Central mostraram contribuição baixista. A taxa de câmbio se apreciou em cerca de 1,5%, de R$/US$ 5,80 para R$/US$ 5,70 (cotação média a ser utilizada pelo Copom nesta reunião). No mesmo sentido, os preços internacionais das commodities recuaram no período (em média), com destaque ao petróleo – para aproximadamente 65 doláres por barril do tipo Brent, frente a 72 dólares em março. Este movimento foi compensado, em boa medida, pelo aumento nos preços das commodities agrícolas. Ademais, a inflação corrente surpreendeu um pouco para baixo desde a última decisão de política monetária (o IPCA de março veio aquém das expectativas do BCB).

Enquanto isso, as expectativas inflacionárias trouxeram sinais mistos. Segundo o Boletim Focus, a mediana das estimativas de mercado caiu de 5,66% para 5,53% no final de 2025. Por outro lado, a mediana referente ao final de 2026 subiu ligeiramente de 4,48% para 4,51%. As projeções de mercado para a taxa Selic mudaram marginalmente desde a reunião de março. Por exemplo, a mediana para o final de 2025 cedeu de 15,00% para 14,75%. Já e expectativa para o final de 2026 continuou em 12,50%. Além disso, não esperamos mudanças relevantes nas estimativas para o hiato do PIB.

Projeções de inflação do Copom recuam novamente. Acreditamos que a previsão para o IPCA de 2025 diminuirá de 5,1% para 4,8%, com destaque à contribuição baixista do componente de inflação externa (taxa de câmbio e commodities). A projeção para o final de 2026 (atual horizonte relevante de política monetária) deve ceder ligeiramente de 3,7% para 3,6% – ver tabela abaixo. Ou seja, sinais adicionais de alívio no período recente, embora as projeções de inflação continuem acima da meta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

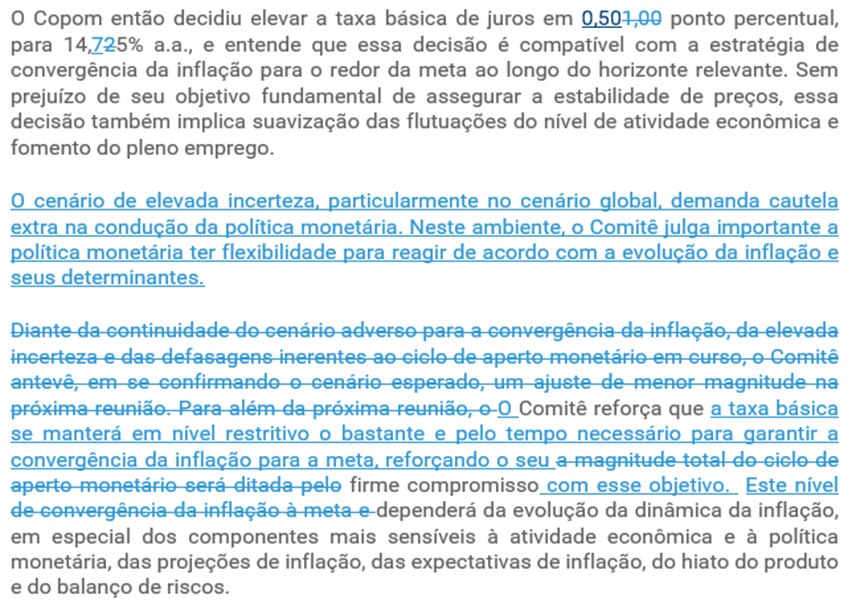

Decisão de política monetária e comunicação: Não dar sinalização para junho não significa (necessariamente) fim do ciclo

Elevação em menor magnitude. Os membros do Copom vêm enfatizando que a incerteza global exige cautela adicional na condução da política monetária. Além disso, a taxa de câmbio mais apreciada e os preços mais baixos do petróleo tendem a reduzir a inflação de curto prazo. Assim, acreditamos agora que o Comitê elevará a taxa Selic em 0,50 p.p. esta semana, ao invés da alta de 0,75 p.p. considerada em nosso cenário anterior.

Os membros do Copom também vêm destacando que o aumento da incerteza exige “flexibilidade”. Isso significa, em nossa opinião, que não haverá sinalização no comunicado sobre o que o Comitê pretende fazer na reunião seguinte, em junho. Nenhuma sinalização, por definição, não significa que os juros ficarão parados no próximo mês. “As portas ficarão abertas”.

Medidas de suporte ao crescimento econômico. De fato, também houve eventos desde a última reunião do Copom que podem manter a inflação sob pressão. O governo anunciou algumas medidas de estímulo ao crescimento, como (i) a liberação de saldos do FGTS para trabalhadores demitidos entre jan/20 e fev/25, que optaram pelo “saque-aniversário”, totalizando cerca de 12 bilhões de reais; (ii) recursos adicionais ao programa habitacional “Minha Casa Minha Vida”, no valor aproximado de 30 bilhões de reais; (iii) novas regras que ampliam o crédito consignado para trabalhadores do setor privado; e (iv) a isenção do Imposto de Renda para indivíduos que ganham até 5 mil reais por mês.

Essas medidas impulsionarão a demanda doméstica ao longo do horizonte relevante da política monetária (veja detalhes em nosso relatório Brasil Macro Mensal de abril). Isso pode exigir um aperto monetário adicional, além do aumento desta semana.

Além disso, os preços dos ativos financeiros têm apresentado elevada volatilidade nas últimas semanas. Parece arriscado para o Copom assumir que o real permanecerá nos níveis atuais (ou mais apreciado) nas próximas semanas.

Uma possível redação para os parágrafos de política monetária do comunicado pós-reunião seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Alta de juros final em junho, seguida de uma longa pausa

A maioria dos participantes do mercado acredita que a alta de juros em maio será a última do atual ciclo de aperto monetário. Nós discordamos. Em nossa opinião, o fluxo de notícias convencerá o Copom a fazer um ajuste final em junho.

Primeiro, acreditamos que os dados de atividade, particularmente os números do PIB do 1º trimestre, diminuirão a percepção de clara desaceleração econômica. Além disso, algumas das medidas de estímulo ao crescimento mencionadas acima já estão em vigor e devem sustentar a demanda doméstica ao longo do 2º trimestre.

Segundo, a inflação corrente deve permanecer em torno de 6% (em termos anualizados), sem sinais consistentes de alívio. O patamar é o dobro da meta, o que deve manter as expectativas de inflação de médio prazo pressionadas. Vale lembrar que a inflação brasileira tem um componente de inércia relevante e, portanto, o nível atual é um determinante para o nível futuro.

Terceiro, o viés fiscal e parafiscal do governo tende a se tornar mais expansionista à medida que as eleições se aproximam. Assim, à medida que o Copom incorporar as medidas de estímulo às suas projeções (as já mencionadas e, possivelmente, outras), atingir a meta de inflação de 3,0% se tornará ainda mais desafiador.

Quarto, vemos o real mais propenso a se desvalorizar do que a se valorizar no futuro. O movimento recente da taxa de câmbio brasileira incorporou o dólar mais fraco no mundo e o Brasil como um possível vencedor relativo da “guerra comercial”. Mas não incorporou os piores números do balanço de pagamentos, os preços mais baixos das commodities e as incertezas fiscais.

Desta forma, projetamos uma elevação final de 0,25 p.p./0,50 p.p. na taxa Selic em junho – aguardaremos a sinalização do Copom esta semana antes de ajustar tal expectativa. Considerando o cenário desafiador para a inflação de 2026, a taxa Selic deve permanecer elevada por um longo período.

Considerando que a política monetária está consideravelmente restritiva, é possível prever alguma flexibilização a partir de meados do próximo ano. Mas isso dependerá da evolução do cenário global e da probabilidade de reformas fiscais domésticas relevantes após as eleições de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle e Mayara Rodrigues

O mercado ajustou a precificação de risco em relação à última reunião do Copom, que ocorreu antes do Liberation Day. Desde então, a curva de juros teve movimentos de forte volatilidade devido às incertezas relacionadas às tarifas do governo Trump. Porém, no decorrer de abril, a redução da aversão a risco levou a curva a patamares abaixo de 14,5%, principalmente para prazos mais longos (ante 15% ou acima um mês antes).

Em nosso entendimento, já está precificada uma elevação mais baixa do que a anteriormente esperada para esta reunião. Dessa forma, não esperamos reação significativa do mercado no caso de um aumento de 0,50 p.p. na Selic, em linha com o nosso cenário-base. Pode haver um ajuste de alta nos vencimentos curtos, uma vez que uma pequena parcela dos investidores espera um aumento ainda menor, de 0,25 p.p. Na parte longa da curva, pode ocorrer um movimento de fechamento, porém de baixa magnitude, também em razão de ajuste.

De modo geral, continuamos com visão positiva para a renda fixa, em especial títulos pós-fixados (que se beneficiarão das próximas altas esperadas) e IPCA+ (uma vez que a inflação permanece acima da meta e os juros reais estão em patamares elevados). Em razão das altas taxas atuais e futuras, priorizamos a estratégia de carrego em detrimento de ganhos de capital.

Se você ainda não tem conta na XP Investimentos, abra a sua!