Resumo

No simpósio de Jackson Hole, Jerome Powell, Presidente do banco central dos EUA, indicou que o momento de começar a reduzir os juros chegou. Além disso, a autoridade revelou que o banco central (Fed) está mais preocupado com o mercado de trabalho do que com a inflação, sugerindo disposição em ser mais agressivo no ciclo de flexibilização caso os dados de emprego e renda mostrem sinais adicionais de enfraquecimento.

No Brasil, mudanças de tom no discurso de membros do Copom geraram volatilidade nos ativos. A XP revisou suas projeções para o PIB, inflação e taxa Selic, antevendo agora um ciclo moderado de alta de juros (começando com 0,25pp em setembro). No lado fiscal, o Senado aprovou o projeto de lei com medidas de compensação da desoneração da folha salarial de 17 setores e de municípios.

Gráfico da Semana

Cenário internacional

Fed sinaliza início do ciclo de corte de juros na reunião de setembro

Em discurso no Simpósio de Jackson Hole, o Presidente do banco central americano (Fed), Jerome Powell, sugeriu que a autoridade monetária ganhou confiança de que a inflação está convergindo à meta de 2%, e que o momento de começar a reduzir a taxa de juros chegou. Além disso, Powell mostrou que o banco central está mais preocupado com o mercado de trabalho do que com a inflação. Ele citou que “não procuramos nem aceitamos um maior arrefecimento nas condições do mercado de trabalho”, sugerindo que o Fed está disposto a ser mais agressivo em seu ciclo de flexibilização se os dados de emprego e renda mostrarem sinais adicionais de enfraquecimento.

A semana também contou com outros eventos importantes que deram maior clareza sobre o início do ciclo de corte de juros. A ata da última reunião de política monetária indicou que, apesar de o Fed ter decidido unanimemente pela manutenção da taxa de juros em 5,25% – 5,50% na reunião de julho, “vários membros observaram que o progresso recente na inflação e o aumento na taxa de desemprego forneceram um argumento plausível para reduzir o intervalo em 0,25 p.p.”. Além disso, o governo anunciou a revisão anual dos números de criação de emprego. Os dados mostraram que, nos últimos 12 meses, foram criados 818 mil postos a menos do que havia sido inicialmente divulgado. O resultado aumentou as preocupações com o crescimento econômico e o mercado de trabalho.

Acreditamos que o Fed começará o ciclo de cortes com redução de 0,25 p.p., embora um corte mais agressivo não possa ser descartado caso o próximo relatório do mercado de trabalho venha mais fraco do que o esperado. De qualquer forma, continuamos a ver os dados do mercado de trabalho como consistentes com um equilíbrio, e não com uma deterioração.

Banco central da China mantém taxas de juros de referência

O Banco Popular da China (PBoC, na sigla em inglês) manteve ambas as taxas de juros de referência: 3,35% para a Loan Prime Rate (LPR) de 1 ano e 3,85% para a de 5 anos, em linha com o esperado. No mês passado, em ação inesperada, ambas as taxas foram reduzidas em 0,10 p.p. A primeira serve como referência para empréstimos a famílias e empresas, enquanto a segunda é comumente utilizada para hipotecas.

A China está enfrentando uma crise imobiliária prolongada. A atividade econômica do país asiático vem mostrando sinais mistos, reforçando nossa visão de uma recuperação modesta e heterogênea ao longo de 2024.

Kamala Harris é oficializada como candidata à Presidência nos Estados Unidos

No segundo dia da Convenção Nacional Democrata, a nomeação de Kamala Harris como candidata à Presidência foi confirmada. O Governador de Minnesota, Tim Walz, foi anunciado como candidato à Vice-Presidência. Ao todo, existem 3.936 delegados no Partido Democrata, dos quais Kamala herdou os votos por unanimidade (1.976 seriam necessários para oficializar a candidatura). Agora, será importante avaliar os próximos debates presidenciais. A eleição para a Presidência acontecerá no dia 5 de novembro.

Enquanto isso, no Brasil…

Mercado de olho nas falas dos Diretores do BC

Os ativos brasileiros se movimentaram esta semana ao sabor dos discursos do Presidente e dos Diretores do Banco Central do Brasil. O Diretor de Política Monetária, Gabriel Galípolo, reafirmou que o Copom estaria disposto a elevar a taxa Selic, caso necessário, e que o cenário para a condução da política monetária está mais desconfortável, com projeções de inflação acima da meta. Dito isso, Galípolo reiterou que não houve qualquer orientação futura para a próxima reunião do Copom, que ocorrerá em setembro. Já as declarações do Presidente Roberto Campos Neto foram vistas como mais leves. Campos afirmou que o Copom subirá a taxa Selic se for preciso, mas que em nenhum momento indicou que isso estaria no cenário. Segundo ele, a autoridade monetária concluiu que precisava reforçar a mensagem de que suas decisões são técnicas, diante da percepção no mercado de menor credibilidade da política monetária no futuro. Por fim, Diogo Guillen, Diretor de Política Econômica, também citou projeções de inflação mais elevadas, com mais riscos, levando a um cenário mais desafiador para o Comitê. Além disso, ele reiterou a dependência dos próximos dados para tomar decisões sobre os juros na reunião de setembro.

O mercado de juros futuros indica o início de um ciclo de alta na próxima reunião do Copom. Este movimento tende a gerar impacto na taxa de câmbio. De fato, o câmbio voltou a apresentar volatilidade e se aproximou de 5,60 reais por dólar esta semana, em resposta às declarações não conclusivas dos membros do Copom.

Esperamos um ciclo de alta da taxa Selic a partir de setembro

Em meio ao aumento das expectativas de inflação e à robustez da atividade econômica, alteramos nossa projeção de taxa Selic de 10,50% para 11,75% no final de 2024. Esperamos agora que o PIB cresça 2,7% este ano, em função da recuperação dos investimentos e de um mercado de trabalho forte que sustenta o consumo das famílias. Além disso, a inflação deve chegar a 4,4% no final de 2024, em comparação aos 4,1% previstos anteriormente. Dito isso, com o objetivo de ancorar novamente as expectativas de inflação, o Copom deve iniciar um ciclo moderado de ajuste monetário já em setembro. Projetamos que a taxa Selic atingirá 12,00%, após uma alta de 0,25 p.p., seguida de duas altas de 0,50 p.p. e uma final de 0,25 p.p. em janeiro do ano que vem. É provável que o Copom encontre espaço para cortar as taxas no final de 2025 ou no início de 2026. Aguardaremos a evolução dos dados antes de calibrar esse cenário.

Para maiores detalhes, leia nosso relatório “Revisão de Cenário Brasil: Copom indica reação a pressões de inflação”.

Senado aprova desoneração da folha de pagamentos

O Senado aprovou o projeto de lei que gradualmente encerrara a desoneração de 17 setores econômicos em 2028, e de prefeituras com até 156 mil habitantes em 2027. O aumento da alíquota de JCP (Juros sobre Capital Próprio) não foi incluído, como havia solicitado o Ministro da Fazenda, Fernando Haddad. Pelo lado das receitas, as medidas de compensação são: 1) renegociação de multas aplicadas por agências reguladoras; 2) repatriação de recursos no exterior; 3) atualização de bens no imposto de renda; 4) regularização de ativos; 5) receita das apostas esportivas; 6) receita da taxação de importados até US$ 50; 7) recursos esquecidos em contas de depósito ao Tesouro Nacional; e 8) apropriação de depósitos judiciais e extrajudiciais. Também foram incluídas, como medidas compensatórias, ações de “pente-fino” em benefícios previdenciários e assistenciais. O texto segue agora para a Câmara dos Deputados.

Apesar da grande incerteza em relação às estimativas, o projeto de lei deve, pelo menos em parte, compensar as perdas geradas pela desoneração da folha neste ano, auxiliando o governo a alcançar a meta de resultado primário. Quanto às despesas, embora o impacto seja menor, o alívio de curto prazo pode reduzir a necessidade de bloqueios adicionais nos próximos relatórios bimestrais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

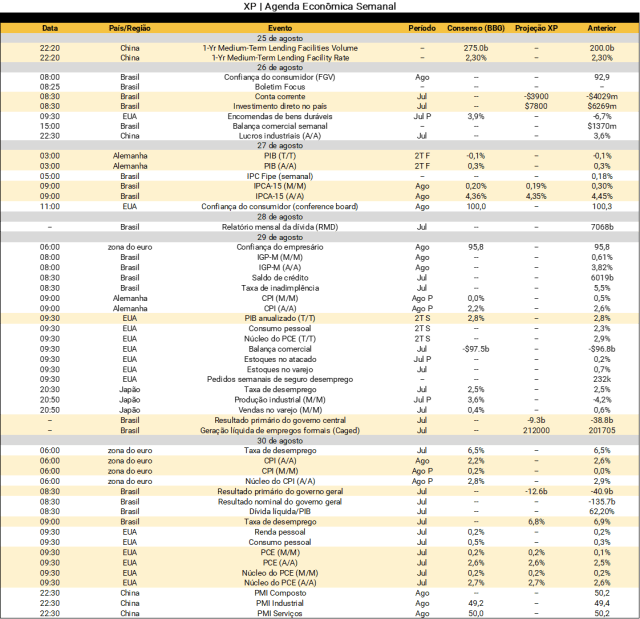

O que esperar da semana que vem

Na agenda internacional, os eventos mais importantes se concentram na 6ª-feira: inflação ao consumidor na zona do euro em agosto e inflação medida pelo deflator das despesas de consumo pessoal nos EUA (core PCE, em inglês) referente a julho. Os dados serão importantes para as próximas decisões dos bancos centrais dessas economias. No mesmo dia, também serão importantes as sondagens PMI de agosto na China. Na 2ª-feira, destaque para os dados de encomendas de bens duráveis de julho nos EUA. Na 5ª-feira, destaque para a segunda estimativa do PIB do segundo trimestre – a primeira leitura registrou crescimento trimestral anualizado de 2,8%.

No Brasil, o destaque será a divulgação do IPCA-15 de agosto na 3ª-feira, para o qual esperamos deflação em alimentos, passagem aérea e energia elétrica, ao passo que bens industriais, gasolina e mensalidades de cursos devem mostrar aceleração. Em relação ao mercado de trabalho, o relatório Caged (empregos formais) será divulgado na 5ª-feira, enquanto a PNAD Contínua será conhecida na 6ª-feira. Ademais, o Banco Central publicará as estatísticas do setor externo na 2ª-feira, do mercado de crédito na 5ª-feira, e os resultados fiscais do setor público consolidado na 6ª-feira. Antes, na 5ª-feira, o Tesouro Nacional tornará público o resultado primário do governo central. Todas as estatísticas são referentes a julho.

Se você ainda não tem conta na XP Investimentos, abra a sua!