- O risco de recessão global por conta do aumento de tarifas parece ter recuado. Mas as incertezas fiscais têm pressionado as taxas de juros nas economias desenvolvidas, o que não é um bom cenário para os mercados emergentes.

- No México, a inflação está acima do intervalo de tolerância do banco central, influenciada principalmente por itens mais voláteis. Enquanto isso, o arrefecimento da economia está sendo mais gradual do que o esperado. Esse cenário não altera nossa projeção de taxa de juros em 7,50% ao final deste ano.

- No Chile, o banco central deve sinalizar cautela adiante. Os dados de atividade acima do esperado e a menor probabilidade de recessão global reduziram a urgência para retomada do ciclo de cortes de juros. Esperamos que a autoridade mantenha os juros em 5,0% em junho.

- Na Colômbia, as preocupações fiscais voltaram à cena. Assim, apesar do recuo da inflação em maio, projetamos que o banco central manterá os juros de referência na reunião deste mês.

- No Brasil, reduzimos nossa projeção para o IPCA de 2025, refletindo surpresas baixistas recentes e moderação nos preços ao atacado. No entanto, não vemos alívio relevante nas pressões inflacionárias no médio prazo. O mercado de trabalho permanece aquecido e as concessões de crédito mostram resiliência. Acreditamos que o Copom manterá a taxa básica de juros em 14,75% por um período prolongado.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial

O risco de uma recessão global induzida pela guerra comercial de Trump parece ter diminuído. Com o alívio nos temores em relação às tarifas, a atenção do mercado voltou-se para a sustentabilidade fiscal dos Estados Unidos. A Câmara norte-americana aprovou um pacote relevante de estímulos fiscais e tributários, o que deve oferecer suporte adicional à atividade econômica adiante. A combinação entre menor preocupação com crescimento econômico e maior estímulo fiscal reduz, em nossa visão, o espaço para o Fed cortar os juros.

Política fiscal expansionista e política monetária restritiva não é uma boa combinação para a sustentabilidade da dívida pública. Isso tem pressionado os juros de longo prazo nos Estados Unidos e em outras economias desenvolvidas (como o Japão), o que representa um risco para os ativos financeiros da América Latina.

Crescimento sólido e juros altos devem impedir uma nova rodada de desvalorização relevante do dólar. Acreditamos que será difícil ver moedas emergentes — especialmente na América Latina — se valorizando caso o dólar dos Estados Unidos fique estável ou mais forte.

Mudanças no cenário externo podem pesar sobre a América Latina. Durante o pico das tensões comerciais nos Estados Unidos, alguns países latino-americanos foram vistos como vencedores relativos, e seus ativos financeiros tiveram bom desempenho. Agora, com o mercado voltando a se concentrar nos riscos fiscais dos Estados Unidos e no aumento dos juros de longo prazo globais, o ambiente externo pode se tornar menos favorável.

Desafios fiscais domésticos permanecem como obstáculo. Vulnerabilidades regionais devem limitar o potencial de valorização dos ativos e moedas latino-americanas. A maioria dos governos ainda enfrenta dificuldades para estabilizar a dívida e os gastos, mesmo diante de uma atividade econômica robusta. O México se destaca como exceção: embora o crescimento econômico continue desacelerando, o governo vem mantendo o compromisso com o cumprimento das metas fiscais para o ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Cenário de corte de juros se mantém

A inflação acelerou em maio, de 3,9% para 4,4%. Questões pontuais foram as principais responsáveis pelo aumento dos preços e estão relacionados a problemas sanitários – a gripe aviária no Brasil, por exemplo, pressionou os preços ao consumidor das carnes de frango no México. Desse modo, a pressão sobre a inflação deve se dissipar nos próximos meses. A alta dos preços de bens também contribuiu para o resultado de maio. No entanto, o avanço ficou concentrado em itens específicos. Acreditamos que os efeitos defasados da depreciação cambial já ocorreram. Portanto, a inflação deste grupo deve se manter em torno de 3,6%. Por outro lado, a inflação de serviços permanece em níveis altos. Esperamos alívio gradual adiante na esteira do arrefecimento da economia. Diante desse cenário, projetamos inflação de 3,7% em 2025, após alcançar 4,2% no ano passado.

Revisamos nossa projeção para o PIB de 2025, de -0,5% para -0,3%. A atividade econômica mostrou sinais de enfraquecimento em abril e maio, embora a intensidade da desaceleração tenha sido menor do que o previsto inicialmente. As exportações de veículos – um dos principais itens da pauta exportadora – atingiram o menor nível desde janeiro.

No cenário externo, a incerteza permanece elevada devido à falta de avanços concretos nas negociações comerciais com os Estados Unidos. Embora a maior parte das exportações mexicanas siga protegida pelo USMCA (acordo de livre comércio entre México, Estados Unidos e Canadá), temas críticos como tarifas, regras de origem, inspeções de fronteira e modernização logística continuam sem resolução. Ademais, o governo mexicano tem buscado diminuir a dependência de insumos chineses em sua produção para atender às exigências do USMCA e evitar potenciais tarifas ou barreiras. Entretanto, até o momento, os avanços foram limitados.

Em paralelo, esperamos estabilidade do peso mexicano neste ano, refletindo o enfraquecimento global do dólar e a percepção de menor risco nos ativos domésticos. O governo mantém o compromisso com as metas fiscais estabelecidas para 2025, o que contribui para a confiança dos agentes econômicos no curto prazo. Dito isso, permanecem desafios fiscais relevantes para o ano que vem, que exigirão atenção adicional do mercado.

Diante desse cenário, projetamos a taxa de juros de referência em 7,50% ao final deste ano. O banco central reduziu o juro básico em 0,50 p.p. na reunião de maio e sinalizou novo corte de igual magnitude para junho. A autoridade interpretou as pressões recentes de preços como transitórias.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Banco central deve retomar corte de juros em breve

A inflação acumulada em 12 meses desacelerou levemente de 4,5% em abril para 4,4% em maio. A principal contribuição baixista veio da queda nos preços de combustíveis, em linha com a redução na cotação do petróleo no mercado internacional. Por outro lado, as tarifas de eletricidade exercem pressão – quando excluído este item, a inflação se aproxima da meta de 3%. Prevemos que a inflação continuará desacelerando até alcançar 4,1% no final deste ano, após fechar o ano passado em 4,5%.

Revisamos nossa projeção para o PIB de 2025, de 2,0% para 2,2%, após 2,6% em 2024. Os dados de atividade econômica seguem positivos. O PIB do 1º trimestre de 2025 cresceu 2,2% ante o 1º trimestre de 2024, acima das expectativas de 1,6%. Ademais, o IMACEC – indicador mensal de atividade econômica – também surpreendeu positivamente em abril. Os riscos continuam elevados, mas a menor probabilidade de recessão global, aliada à postura mais cautelosa do Fed, traz algum alívio para os países emergentes, incluindo o Chile.

Esperamos que o banco central mantenha os juros em 5,00% até o final do 1º semestre e retome o ciclo de cortes (com duas reduções de 0,25 p.p.) a partir de julho, levando a taxa básica para 4,50% ao final de 2025. O cenário ainda exige cautela, mas os fundamentos apontam para uma flexibilização monetária gradual, conforme a inflação siga convergindo em direção à meta e o ambiente externo permita condições mais favoráveis para a economia chilena.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Preocupações fiscais devem manter o banco central em compasso de espera

Projetamos que a inflação desacelere para 4,7% em 2025, após 5,2% em 2024. A inflação acumulada em 12 meses desacelerou de 5,2% em abril para 5,0% em maio.A principal contribuição para a desinflação veio dos preços administrados, especialmente do subitem de energia elétrica. O núcleo da inflação – que exclui itens com preços voláteis – também desacelerou, de 4,9% para 4,8%, embora ainda permaneça consideravelmente acima da meta de 3,0%. Por um lado, os preços de bens avançaram, na esteira dos efeitos defasados da depreciação cambial do início do ano. Por outro, a inflação de serviços seguiu arrefecendo, refletindo a demanda mais fraca, embora continue em patamares elevados.

Indicadores do mercado de trabalho e da atividade econômica com desempenho positivo. Os dados recentes indicam melhora na demanda doméstica, que vem se fortalecendo desde o início do ano. O desempenho positivo deveu-se majoritariamente ao resultado favorável do consumo doméstico. Projetamos crescimento de 2,5% para o PIB de 2025, ante expansão de 1,7% registrada em 2024.

Nas contas públicas, o Marco Fiscal de Médio Prazo – documento divulgado anualmente pelo governo com as projeções de receitas, despesas e metas fiscais para os próximos anos – confirmou o cenário de deterioração das contas públicas. A autoridade acionou a “cláusula de escape da regra fiscal” – um mecanismo previsto em lei que permite ao governo alterar as metas fiscais pré-estabelecidas em situações extraordinárias. Essa flexibilização pode durar até três anos. Como consequência, o governo elevou a meta de déficit fiscal (nominal) para 7,1% do PIB em 2025, bem acima dos 5,1% previstos anteriormente. A mudança foi tanto em função do aumento das despesas, quanto da frustração de receitas. Ademais, o governo também anunciou a necessidade de uma nova reforma tributária e de um pacote de medidas para tentar reequilibrar as contas públicas. No entanto, não houve a apresentação de propostas concretas até o momento. A trajetória da dívida pública ficou ainda mais desafiadora, devendo ultrapassar o limite considerado sustentável, e aumentou a probabilidade de rebaixamento da nota de crédito do país por agências internacionais, o que pode reduzir o interesse de investidores por títulos colombianos.

Diante desse contexto, o espaço para continuidade do ciclo de cortes de juros pelo Banco Central (BanRep) diminuiu. Esperamos que a taxa básica de juros permaneça em 9,25% na reunião de política monetária de julho, na esteira do risco fiscal elevado e da inflação acima da meta. O cenário para novos cortes dependerá do avanço das reformas fiscais, da credibilidade da trajetória da dívida pública e da melhora consistente da inflação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Incerteza fiscal volta à cena

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

Elevamos nossa projeção para o PIB de 2025, de 2,3% para 2,5%. O desempenho do PIB total no 1º trimestre ficou ligeiramente abaixo da nossa estimativa (1,6%). No entanto, a dinâmica dos principais fundamentos do consumo está um pouco mais forte do que imaginávamos. Além disso, reforçamos o impacto de algumas medidas governamentais, que ainda não apareceu de forma relevante nas contas do PIB (ex: liberação de saldos do FGTS; ampliação do programa “Minha Casa Minha Vida”; e o novo modelo de crédito consignado para trabalhadores do setor privado). Por fim, observamos redução nos riscos de recessão global ao longo das últimas semanas.

Com relação às contas públicas, o resultado primário dos primeiros quatro meses deste ano atingiu R$ 72,4 bilhões; apesar de positiva, essa dinâmica não reflete os riscos implícitos no orçamento deste ano. Riscos do lado da despesa seguem preocupando. Ainda vemos a necessidade de um bloqueio adicional de R$ 9 bilhões para o governo cumprir o limite de despesas. O cumprimento da meta de resultado primário depende da aprovação da Medida Provisória 1.303/2025, com alternativas ao aumento da alíquota de IOF. Em nossa visão, a arrecadação não será suficiente para compensar integralmente a redução do IOF (assumindo que um terço de seus efeitos será mantido), e novas medidas podem ser necessárias.

O limite de despesas do arcabouço fiscal será pressionado no próximo ano, devido à alta de gastos com benefícios previdenciários e BPC/LOAS, além da necessidade de se incluir no orçamento despesas que hoje estão fora dele, como o programa “Pé-de-Meia” (R$ 10,5 bilhões adicionais). Além disso, há pressões latentes de despesas – como o novo programa “Vale-Gás” – e um possível aumento do programa “Bolsa-Família”. Essas medidas têm grande chance de inviabilizar o limite de gastos já no ano que vem, antecipando uma reforma do arcabouço fiscal que já se configura como imprescindível para 2027.

No cenário externo, o enfraquecimento do dólar dos EUA este ano levou à apreciação de outras moedas, inclusive do real, que apesar de comportamento volátil, acumulou valorização na ordem de 10% até meados de junho – a taxa de câmbio está ao redor de 5,50 reais por dólar. Por outro lado, o déficit em conta corrente será maior este ano, e a incerteza fiscal segue elevada. Esses fatores enfraquecem os fundamentos para um real mais forte. Assim, mantivemos nossa projeção de 5,80 reais por dólar para o final de 2025.

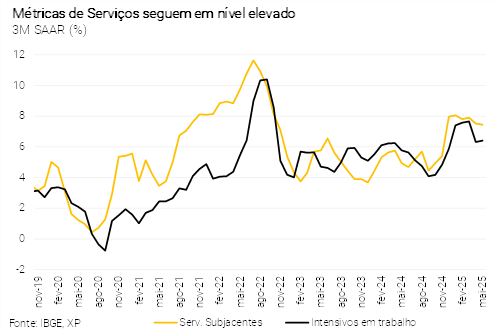

Ademais, reduzimos nossa projeção para o IPCA de 2025, de 5,7% para 5,5%. Os fundamentos, no entanto, seguem desafiadores para 2026. A maior parte do impacto altista da depreciação cambial do segundo semestre de 2024 parece ter se dissipado. Como resultado, reduzimos nossa projeção para a inflação de bens industrializados este ano, de 4,0% para 3,6%. A inflação de serviços também foi relativamente contida em maio, mas o alívio pode ser temporário dado que os fundamentos – emprego, renda e inércia – não indicam queda persistente e disseminada adiante.

Em suma, a atividade econômica segue aquecida e as expectativas de inflação de médio prazo permanecem acima da meta. Para a reunião do Copom em junho, acreditamos em manutenção da taxa Selic, mas é uma decisão apertada. Mudamos nossa projeção de alta para manutenção da taxa Selic quando o governo anunciou o aumento do IOF (em 23 de maio), pois nossas simulações sugeriam impacto significativo no mercado de crédito. Reforça este cenário o comportamento da taxa de câmbio, que está mais forte do que esperávamos por fatores domésticos e externos. Assim, seguimos com a visão de manutenção da taxa Selic, mesmo com a reversão de boa parte do aumento do IOF. Veja detalhes no relatório “Esquenta do Copom” de junho (link).

O desafio da política monetária permanece, independentemente da decisão deste mês. Em nosso cenário-base, a manutenção de juros restritivos e uma política fiscal (provavelmente) mais equilibrada a partir de 2027 devem permitir ao Copom iniciar um ciclo gradual de afrouxamento monetário a partir do 2º trimestre de 2026 – quando o horizonte relevante do Copom passa a contemplar 2027-2028. Os riscos em torno deste cenário continuam elevados. É possível que vejamos uma desaceleração mais acentuada da economia global e/ou local no segundo semestre deste ano, o que abriria espaço para o Copom iniciar cortes de juros antes do previsto. O mesmo ocorreria se o dólar dos EUA entrasse em nova rodada de desvalorização. Por outro lado, se as expectativas de inflação para 2026 e 2027 aumentarem devido a medidas fiscais expansionistas tomadas durante o período eleitoral, o Copom poderá inclusive ser forçado a retomar o ciclo de alta de juros.